Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2. Для заданного набора данных постройте линейную модель множественной

регрессии.

3. Оцените точность и адекватность построенного уравнения регрессии.

4. Выделите значимые и незначимые факторы в модели.

5. Постройте уравнение регрессии со статистически значимыми факторами. Дайте экономическую интерпретацию параметров модели.

Решение.

Для получения отчета по построению модели в среде EXCEL необходимо выполнить следующие действия:

1. В меню Сервис выбираем строку Анализ данных. На экране появится окно

Рис. 1.

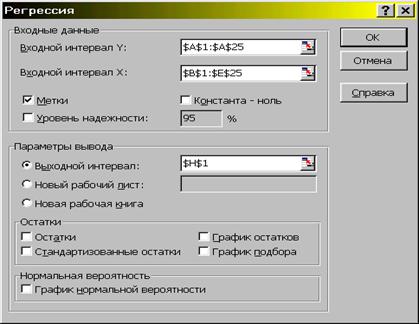

2. В появившемся окне выбираем пункт Регрессия. Появляется диалоговое окно, в котором задаем необходимые параметры (рис. 2).

Рис. 2.

3. Диалоговое окно рис. 2 заполняется следующим образом:

Входной интервал – диапазон (столбец), содержащий данные со значениями объясняемой переменной;

Входной интервал – диапазон (столбцы), содержащий данные со значениями объясняющих переменных.

Метки – флажок, который указывает, содержат ли первые элементы отмеченных диапазонов названия переменных (столбцов) или нет;

Константа-ноль - флажок, указывающий на наличие или отсутствие свободного члена в уравнении регрессии (![]() );

);

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона, в котором будет сохранен отчет по построению модели;

Новый рабочий лист – можно задать произвольное имя нового листа,

в котором будет сохранен отчет.

Если необходимо получить значения и графики остатков (![]() ), установите соответствующие флажки в диалоговом окне. Нажмите на кнопку OK.

), установите соответствующие флажки в диалоговом окне. Нажмите на кнопку OK.

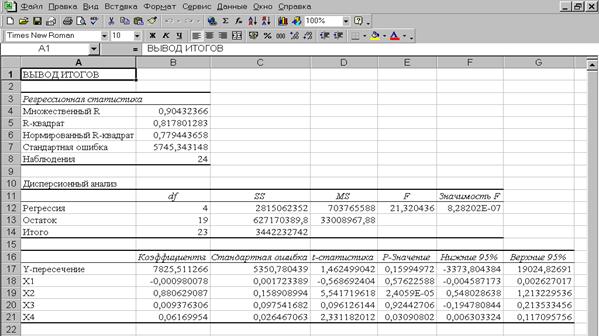

Вид отчета о результатах регрессионного анализа представлен на рис. 3.

![]()

Рис. 3.

Рассмотрим таблицу "Регрессионная статистика".

Множественный R – это ![]() , где

, где ![]() – коэффициент детерминации.

– коэффициент детерминации.

R-квадрат – это ![]() . В нашем примере значение

. В нашем примере значение ![]() = 0,8178 свидетельствует о том, что изменения зависимой переменной (балансовой прибыли) в основном (на 81,78%) можно объяснить изменениями включенных в модель объясняющих переменных – Х1, Х2, Х3, Х4. Такое значение свидетельствует об адекватности модели.

= 0,8178 свидетельствует о том, что изменения зависимой переменной (балансовой прибыли) в основном (на 81,78%) можно объяснить изменениями включенных в модель объясняющих переменных – Х1, Х2, Х3, Х4. Такое значение свидетельствует об адекватности модели.

Нормированный R-квадрат – поправленный (скорректированный по числу степеней свободы) коэффициент детерминации.

Стандартная ошибка регрессии ![]() , где

, где ![]() – необъясненная дисперсия (мера разброса зависимой переменной вокруг линии регрессии); n – число

– необъясненная дисперсия (мера разброса зависимой переменной вокруг линии регрессии); n – число

наблюдений (в нашем примере равно 24), m – число объясняющих переменных (в нашем примере равно 4).

Наблюдения – число наблюдений n.

Рассмотрим таблицу с результатами дисперсионного анализа.

df – degrees of freedom – число степеней свободы связано с числом единиц совокупности n и с числом определяемых по ней констант (m+1).

SS – sum of squares – сумма квадратов (регрессионная (RSS –regression sum of squares), остаточная (ESS – error sum of squares) и общая (TSS – total sum of squares), соответственно).

MS – mean sum - сумма квадратов на одну степень свободы.

F - расчетное значение F-критерия Фишера. Если нет табличного значения, то для проверки значимости уравнения регрессии в целом можно посмотреть Значимость F. На уровне значимости  уравнение регрессии признается значимым в целом, если Значимость

уравнение регрессии признается значимым в целом, если Значимость  , и незначимым, если Значимость

, и незначимым, если Значимость ![]() .

.

Для нашего примера имеем следующие значения:

| df | SS | MS | F | Значи-мость F |

Регрессия | m = 4 |

|

|

= 21,32 | 8,28Е-07 |

Остаток | n– m–1=19 |

|

| ||

Итого | n – 1 = 23 |

|

В нашем случае расчетное значение F-критерия Фишера составляет 21,32. Значимость F = 8,28Е-07, что меньше 0,05. Таким образом, полученное уравнение в целом значимо.

В последней таблице приведены значения параметров (коэффициентов) модели, их стандартные ошибки и расчетные значения t-критерия Стьюдента для оценки значимости отдельных параметров модели.

Коэффи-циенты | Стандартная ошибка | t- | P-Значение | Нижние 95% | Верхние 95% | |

Y | b0 = = 7825,51 |

|

=7825,51/5350,78==1,4625 | 0,1599 | -3373,80 | |

Х1 | b1 = = -0,00098 |

|

| 0,5762 | -0,0046 | |

Х2 | b2 = = 0,8806 |

|

| 0,00002 | 0,5480 | |

Х3 | b3 = 0,0094 |

|

| 0,9244 | -0,1948 | |

Х4 | b4 = 0,0617 |

|

| 0,0309 | 0,0063 |

Анализ таблицы для рассматриваемого примера позволяет сделать вывод о том, что на уровне значимости значимыми оказываются лишь коэффициенты при факторах Х2 и Х4. , так как только для них Р-значение меньше 0,05. Таким образом, факторы Х1 и Х3. не существенны, и их включение в модель нецелесообразно.

Поскольку коэффициент регрессии в эконометрических исследованиях имеют четкую экономическую интерпретацию, то границы доверительного интервала для коэффициента регрессии не должны содержать противоречивых результатов, как например, -0,1948 0,2135. Такого рода запись указывает, что истинное значение коэффициента регрессии одновременно содержит положительные и отрицательные величины и даже ноль, чего не может быть. Это также подтверждает вывод о статистической незначимости коэффициентов регрессии при факторах Х1 и Х3.

0,2135. Такого рода запись указывает, что истинное значение коэффициента регрессии одновременно содержит положительные и отрицательные величины и даже ноль, чего не может быть. Это также подтверждает вывод о статистической незначимости коэффициентов регрессии при факторах Х1 и Х3.

Исключим несущественные факторы Х1 и Х3 и построим уравнение зависимости (балансовой прибыли) от объясняющих переменных Х2, и Х4. Результаты регрессионного анализа приведены в таблице 3.

Таблица 3

ВЫВОД ИТОГОВ | ||||||

Регрессионная статистика | ||||||

Множественный R | 0,9024465 | |||||

R-квадрат | 0,8144098 | |||||

Нормированный | 0,7967345 | |||||

Стандартная ошибка | 5515,53984 | |||||

Наблюдения | 24 | |||||

Дисперсионный анализ | ||||||

df | SS | MS | F | Значимость F |

| |

Регрессия | 2 | 46,076253 | 2,08847E-08 |

| ||

Остаток | 21 | ,1 | ,72 |

| ||

Итого | 23 |

| ||||

Коэффици-енты | Стандартная ошибка | t- | P-Значение | Нижние 95% | Верхние 95% | |

Y-пересечение | 5933,1025 | 2844,611998 | 2, | 0,0493883 | 17,40698 | 11848,798 |

Х2 | 0,9162546 | 0, | 6, | 7,834E-07 | 0,640712 | 1,1917972 |

Х4 | 0,0645183 | 0, | 2, | 0,0172036 | 0,012651 | 0,1163856 |

Оценим точность и адекватность полученной модели.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |