Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В-третьих, административные трудности, связанные с достижением потенциальной синергии, обычно недооцениваются. Достижению синергии между разными видами бизнеса могут препятствовать как используемые стратегии и операционные приемы, так и различия, обусловленные корпоративной культурой. На практике родительская структура обычно сталкивается с трудностями, обеспечивая необходимую гибкость и стабильность при создании синергии со вновь приобретенной единицей бизнеса.

Итоговая положительная синергия может стать обоснованной мотивацией для диверсификации. Однако необходимо подойти к этому процессу очень внимательно и заранее определить:

• степень положительной синергии;

• неизбежные отрицательные моменты;

• чистый итоговый эффект.

Если итоговая синергия действительно будет положительной, можно утверждать, что диверсификация создаст экономическую ценность.

11.3. Критерии выбора портфельной стратегии

Менеджменту диверсифицированной компании приходится создавать стратегии для разных видов деятельности в разных отраслях, а затем интегрировать их в единую многоотраслевую стратегию компании. С принятием решения о диверсификации прежде всего нужно построить альтернативные портфели взаимосвязанных рыночных позиций, которые обеспечивали бы организации участие в конкуренции на соответствующих рынках и могли быть достигнуты при имеющихся у организации ресурсах. Выбор наилучшего портфеля позволяет определить ключевые компоненты, направляющие отбор будущих проектов: состав портфеля, определяющие СЗХ, вектор роста, конкурентное преимущество, синергизм, гибкость.

В ходе выбора вариантов диверсификации на первый план выходят две проблемы.

1 - как сбалансировать ближайшие и долгосрочные цели и необходимую гибкость позиций организации.

При принятии решения о диверсификации организация получает объединенный список стратегических областей, ранжированных в соответствии с целями. На основе этого списка выбираются направления диверсификации. Ни одна отрасль не может быть лучше остальных по всем параметрам сразу, разве что в исключительных случаях (тогда выбор направления диверсификации очевиден). Существуют следующие антагонизмы:

а - отрасли, которые выглядят более предпочтительными в смысле краткосрочной рентабельности, будут менее привлекательными с точки зрения достижения долгосрочных целей.

б - отрасли, способные повысить гибкость позиций организации, обычно не обеспечивают высокой среднесрочной рентабельности из-за низкого синергизма (большой разброс деятельности).

Для выбора благоприятной стратегической позиции необходимо рассмотреть альтернативные портфели. Один из подходов заключается в построении всех возможных комбинаций, входящих в объединенный список и последующей их оценке относительно целей и ограничений.

2 - как учесть риск, связанный со стратегическими решениями.

Даже в тех событиях, которые мы можем предвидеть, содержатся элементы риска. Во-первых, существует риск, что при правильном прогнозе ситуации бизнес провалился. Во-вторых, перспективы будущих условий бизнеса, на которых основаны предположения, сами по себе являются оценками возможных событий. В-третьих, организация непременно встретит жесткую конкуренцию других фирм, что приводит к возрастанию соперничества и попыткам минимизировать эффективность ее деятельности.

Поэтому при формировании портфеля СЗХ необходимо учитывать три источника неопределенности:

· неопределенности оценки результатов;

· неопределенности в прогнозировании среды;

· неопределенности реакции конкурентов.

В целом, алгоритм выбора портфельной стратегии основан на концепции "семи детерминант" портфеля стратегий, утверждающей, что существует по крайней мере семь факторов, оказывающих наибольшее влияние на формирование портфеля стратегий, прогнозирование которых осуществляется в процессе формирования портфеля.

Ниже приведен укрупненный интегральный алгоритм формирования портфеля стратегий:

1) прогнозирование перспективных параметров шести из семи детерминант (всех, кроме конкурентного потенциала, оцениваемого на момент проведения анализа);

2) формирование нескольких вероятных портфелей стратегий с учетом миссии и целей организации, ее конкурентного потенциала, осуществленных прогнозов параметров шести факторов;

3) анализ эффективностей вероятных портфелей стратегий с привлечением математического моделирования, и выбор наиболее близкой к оптимальной.

В таблице представлены возможные инструменты стратегического управления, привлекаемые в процессе реализации каждого этапа интегрального алгоритма формирования портфеля стратегий.

этап | возможные инструменты |

1. прогнозирование шести из семи детерминант | 1. прогнозирование на основе "слабых" сигналов 2. экстраполяционные методы 3. причинно-следственные методы (регрессионные и нейросетевые модели) 4. субъективные методы (дельфийская методика, составление сценариев, суждения отдельных менеджеров) |

2. формирование нескольких вариантов портфелей стратегий | 1 классификация стратегий каждого вида и морфологическая карта стратегий 2. анализ внешней и внутренней среды организации 3.матричные методы анализа (матрицы: БКГ, Дженерал Электрик, Хоуфера, стратегических соответствий) 4.подходы к управлению спросом и предложением |

3. анализ эффективностей вероятных портфелей и выбор наиболее близкой к оптимальной | 1. функционально-стоимостной анализ и его модификации 2. методы финансовой оценки (чистая текущая стоимость, внутренний коэффициент отдачи, период окупаемости, прибыльность) 3. математические модели |

В целях определения оптимального портфеля СЗХ применяются различные матричные методики.

№ п/п | Название методики, кем предложена | Число координат оценки | Координаты |

1 | SPACE | 4 | Финансовое положение компании Конкурентное преимущество компании Привлекательность отрасли Стабильность среды |

2 | МакКинсей | 3 | Привлекательность отрасли Конкурентный статус фирмы Вклад в бизнес компании (объем продаж) |

3 | Томпсон и Стрикланд | 2 | Темп роста рынка в целом Конкурентная позиция компании |

4 | БКГ | 3 | Привлекательность отрасли (рост рынка в целом) Конкурентная сила компании (относительная доля рынка) Вклад в бизнес компании (объем продаж) |

5 | Литтл | 2 | Стадия жизненного цикла бизнеса Конкурентная позиция компании |

6 | Хофера–Шенделя | 3 | Стадия жизненного цикла бизнеса Конкурентный статус фирмы Вклад в бизнес компании (объем продаж) |

11.4. Методы управления портфелем диверсифицированной компании

Матрица БКГ

Первой моделью корпоративного стратегического управления принято считать модель BCG. Эта модель представляет своеобразное отображение позиций конкретного вида бизнеса в стратегическом пространстве, определяемом двумя координатными осями:

- измерением темпов роста рынка соответствующего продукта,

- измерением относительной доли продукции организации на рынке.

Появление модели BCG явилось логическим завершением одной исследовательской работы, проведенной в свое время специалистами консалтинговой компании Boston Consulting Group. В процессе изучения различных организаций, производящих 24 основных вида продуктов в семи отраслях промышленности, было установлено, что при удвоении объема производства переменные издержки на производство единицы продукции уменьшаются на 10-30%, причем эта тенденция имеет место практически в любом рыночном сегменте, что стало основанием для вывода, о том, что переменные издержки производства являются одним из основных, если не главным фактором делового успеха.

Подход БКГ включает три главных шага:

- разделение сферы деятельности фирмы на СЗХ и оценка долгосрочных перспектив последних;

- сравнение СЗХ между собой с помощью матрицы;

- разработка стратегических целей по отношению к каждой СЗХ.

Главной целью использования матрицы является помощь менеджеру в определении требований к потокам финансовых ресурсов между СЗХ в портфеле фирмы. Считается, что уровень дохода или расхода денежной наличности находится в функциональной зависимости от темпов роста рынка и относительной доли организации на этом рынке.

Решения, которые предполагает модель BCG, зависят от положения конкретного вида бизнеса организации в стратегическом пространстве, образуемом двумя координатными осями.

По оси ординат - значение темпов роста рынка, что важно по трем причинам:

1. Организация, строящая свой бизнес на рынке с высоким темпом роста может добиться быстрого увеличения своей относительной доли путем ускорения собственных темпов наращивания бизнеса, без специальных действий, направленных на сокращение аналогичного бизнеса конкурентов.

2. Растущий рынок, как правило, обещает в скором будущем отдачу от инвестиций в данный вид бизнеса.

3. Повышенные темпы роста рынка воздействуют на объем денежной наличности со знаком минус даже в случае довольно высокой нормы прибыли, так как требуют повышенных инвестиций в развитие бизнеса.

На оси абсцисс выставляется измерение некоторых конкурентных позиций организации в данном бизнесе в виде отношения объема продаж организации в данной СЗХ к объему продаж крупнейшего в данной СЗХ конкурента организации.

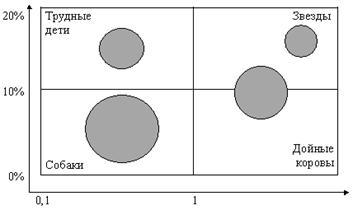

Таким образом, модель BCG представляет из себя матрицу 2х2, на которой области бизнеса изображаются окружностями с центрами на пересечении координат, образуемых соответствующими темпами роста рынка и величинами относительной доли организации на соответствующем рынке. Каждая нанесенная на матрицу окружность характеризует только одну СЗХ. Величина окружности пропорциональна общему размеру рынка. Размеры рынка чаще всего оцениваются по объемам продаж, а иногда и по стоимости активов. Особо следует отметить, что деление осей на 2 части сделано не случайно. В оригинальной версии модели BCG принято, что границей высоких и низких темпов роста является 10%-ое увеличение объема производства в год.

Звезды - высококонкурентный бизнес на быстрорастущих рынках - идеальное положение. Это новые бизнес области, занимающие относительно большую долю бурно растущего рынка, операции на котором приносят высокие прибыли. Главная проблема связана с определением правильного баланса между доходом и инвестициями в эту область с тем, чтобы в будущем гарантировать возвратность последних.

Дойные коровы - высококонкурентный бизнес на зрелых, насыщенных, подверженных застою рынках - хороший источник наличности для фирмы. "Дойные коровы" – это "звезды" в прошлом, которые в настоящее время обеспечивают организации достаточную прибыль для того, чтобы удерживать на рынке свои конкурентные позиции. Однако со временем рост соответствующей отрасли заметно замедлился. Поток денежной наличности в этих позициях хорошо сбалансирован, поскольку для инвестиций в СЗХ требуется самый необходимый минимум.

Трудные дети (знаки вопроса, дикие кошки) - не имеющие хороших конкурентных позиций, но действующие на перспективных рынках «знаки вопроса», чье будущее не определено. Эти СЗХ конкурируют в растущих отраслях, но занимают относительно небольшую долю рынка, что приводит к необходимости увеличения инвестиций с целью защиты своей доли рынка и гарантирования выживания на нем. Однако СЗХ с большим трудом генерируют доход организации и являются чистыми потребителями денежной наличности, а не генераторами ее, и остаются ими до тех пор, пока не изменится их рыночная доля. В отношении этих СЗХ существует степень неопределенности: либо они станут в будущем прибыльными для организации, либо нет. Ясно одно, что без значительных дополнительных инвестиций СЗХ скорее скатятся до позиций "собаки"

Собаки - сочетание слабых конкурентных позиций с рынками, находящимися в состоянии застоя, - «собаки» - отверженные мира бизнеса. Это СЗХ с относительно небольшой долей на рынке в медленно развивающихся отраслях. Поток денежной наличности в областях бизнеса обычно очень незначительный, а чаще даже отрицательный. Любой шаг организации в направлении получить большую долю рынка однозначно немедленно контратакуется доминирующими в этой отрасли конкурентами. Только мастерство менеджера может помочь организации удерживать такие позиции.

Основная аналитическая ценность модели BCG состоит в том, что с ее помощью можно определить не только стратегические позиции каждого вида бизнеса организации, но и дать рекомендации по стратегическому балансу потока денежной наличности. Стратегический баланс понимается с точки зрения перспектив расходования и получения организацией денежных средств от каждой СЗХ в будущем.

Основные рекомендации БКГ:

1. Избыток средств от "дойных коров" должен использоваться для развития выбранных "диких кошек" и выращивания развивающихся "звезд". Долговременные цели состоят в укреплении позиции "звезд" и превращении привлекательных "диких кошек" в "звезды", что сделает портфель компании более притягательным.

2. "Дикие кошки" с более слабыми или неясными долговременными перспективами должны "раздеваться" так, чтобы уменьшить спрос на финансовые ресурсы в компании.

3. Компания должна выходить из отрасли, когда СЗХ, находящиеся там, относятся к "собакам" - при помощи "сбора урожая" "раздевания" или ликвидации.

4. Если компания испытывает недостаток в "дойных коровах", "звездах" или "диких кошках", то должны быть предприняты уступки и "раздевание" для сбалансирования портфеля. Портфель должен содержать "звезды" и "диких кошек" в количествах, достаточных для обеспечения здорового роста компании, и "дойных коров" - для обеспечения инвестициями "звезд" и "диких кошек".

Исходя из этого существуют следующие варианты стратегий в рамках матрицы БКГ

1)Рост и увеличение доли рынка - превращение «знака вопроса» в «звезду» (агрессивные «знаки вопроса» иногда называют «дикими кошками»).

2)Сохранение доли рынка - стратегия для «дойных коров», доходы которых важны для растущих видов бизнеса и финансовых инноваций.

3)«Сбор урожая», то есть получение краткосрочной прибыли в максимально возможных размерах, даже за счет сокращения доли рынка - стратегия для слабых «коров», лишенных будущего, неудачливых «знаков вопроса» и «собак».

4)Ликвидация бизнеса или отказ от него и использование полученных вследствие этого средств в других отраслях - стратегия для «собак» и «знаков вопроса», не имеющих больше возможностей инвестировать для улучшения своих позиций.

Главным достоинством матрицы БКГ является

- фокусирование внимания на требованиях к потоку финансовых средств для различных типов СЗХ и указания на использование этих потоков для оптимизации портфеля корпорации:

- модель используется для исследования взаимосвязи между СЗХ, а также их долгосрочных целей;

- модель может быть основой для анализа разных стадий развития СЗХ и анализа ее потребностей на разных этапах развития;

- представляет собой простой, доступный для понимания подход к организации делового портфеля организации.

Однако матрица БКГ имеет ряд существенных недостатков.

-это упрощенная модель в двух измерениях, которая не учитывает ряд важных факторов. Бизнес, занимающий малую часть рынка, может быть очень прибыльным и занимать сильную конкурентную позицию.

- не всегда правильно оценивает возможности бизнеса. Для СЗХ, определенной как «собака», может порекомендовать уход с рынка, в то время как внешние и внутренние изменения в состоянии изменить позицию бизнеса.

- рост рынка - не единственный фактор, определяющий привлекательность СЗХ. Модель чрезмерно сосредоточена на потоках наличности, в то время как для организации не менее важным показателем является эффективность инвестиций. Нацелена на суперрост и оставляет без внимания возможности оздоровления бизнеса, применение лучших методов управления.

Матрица Мак-Кинсей

В начале 1970-х годов появилась аналитическая модель, совместно предложенная корпорацией General Electric и консалтинговой компанией McKinsey & Со. и получившая название "модель GE/McKinsey". К 1980 году она стала наиболее популярной многофакторной моделью анализа стратегических позиций бизнеса.

Главной особенностью этой модели явилось то, что в ней впервые для сравнения видов бизнеса стали рассматриваться не только "физические" факторы (такие, как объем продаж, прибыль, отдача инвестиций и т. п.), но и субъективные характеристики бизнеса, такие, как изменчивость доли рынка, технологии, состояние кадрового обеспечения и т. п. Для позиционирования в матрице McKinsey рекомендуется использовать характеристики факторов оценки привлекательности отрасли и факторов конкурентного статуса.

Факторы привлекательности рынка и конкурентного статуса приведены в таблице.

Привлекательность рынка | Конкурентный статус |

Характеристика рынка (отрасли) | |

Размер рынка Темпы роста рынка Географические преимущества Динамика цен, чувствительность потребителя и цены Размеры ключевых сегментов Динамика продаж Важность экспорта Другие возможности и угрозы | Доля продаж, принадлежащая организации Темпы роста статуса Конкурентоспособность Широта продуктового ассортимента Эффективность системы маркетинга |

Факторы конкуренции | |

Острота конкуренции Преимущества лидеров отрасли Чувствительность к товарам - заменителям | Относительная доля рынка (в сравнении с тремя главными конкурентами) Потенциал организации |

Финансово-экономические факторы | |

Входные и выходные барьеры Уровень загрузки производственных мощностей Отраслевая рентабельность Структура отраслевых затрат | Степень использования мощностей Уровень рентабельности Технологическое развитие Структура затрат |

Социально-психологические факторы | |

Социальная среда Правовые ограничения | Корпоративная культура Эффективность работы персонала Имидж |

Привлекательность оценивается в четыре этапа:

- определяются критерии привлекательности СЗХ (темпы роста рынка, дифференциация продукции, особенности конкуренции, норма прибыли в отрасли, ценность потребителя, преданность потребителя торговой марке );

- устанавливаются веса относительной значимости отдельных факторов;

- определяется привлекательность отдельных отраслей в портфеле корпорации;

- выполняются общие взвешенные оценки для каждой СЗХ

Факторы оценки привлекательности позиции организации (табл)

Критерии | Оценка привлекательности | ||

Низкая | Средняя | Высокая | |

Темпы роста Длительность ЖЦ Конкуренция Возможность ценовой конкуренции Концентрация конкурентов | Менее 5% Менее 2 лет Структурированная олигополия Товар стандартизирован Более 2000 | 5-10% 2-5 лет Неструктурированная конкуренция Товар слабо дифференцирован | Более 10% Более 5 лет Распыленная конкуренция Товар сильно диверсифицирован Менее 200 |

Аналогично оценивается конкурентный статус фирмы в СЗХ:

- стратегический менеджер идентифицирует ключевые факторы успеха для каждой отрасли, в которой компания конкурирует (относительная доля рынка, рост доли рынка, дистрибьюторская сеть, квалификация персонала, преданность потребителя продукции, технологические преимущества, патенты, ноу-хау );

- каждому ключевому фактору успеха присваивается соответствующий вес, определяемый относительной важностью фактора для конкурентной позиции;

- устанавливается ранг конкурентной силы в каждой СЗХ в соответствии с относительной важностью фактора успеха для отрасли;

- вычисляется полный взвешенный индекс конкурентной позиции СЗХ.

Факторы оценки конкурентного статуса

Критерии | Оценка конкурентоспособности | ||

Слабый | Средний | Сильный – лидер | |

Издержки Отличительные свойства Метод продаж Степень освоенности технологии Имидж | Выше прямого конкурента Стандартизированный товар Посредник не контролирует С трудом Нет | Равны прямому конкуренту Слабо дифференцированный товар Посредник контролирует Частично Растет | Ниже прямого конкурента Уникальный товар Прямые поставки Полностью Высокий |

Модель GE/McKinsey состоит из 9 ячеек. СЗХ в трех из них характеризуются как "победители" или наиболее желательные сферы бизнеса. Три ячейки характеризуются как проигрывающие, которые наименее желательны для бизнеса (относительно слабая конкурентная позиция в непритягательных отраслях).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |