Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Практическое применение модели предполагает прохождение двух этапов анализа:

1. Оценка давления каждой из пяти сил на позиции предприятия (по балльной шкале);

2. Выбор стратегии реакции («ответный удар», сохранение нейтралитета, политика уступок и другие).

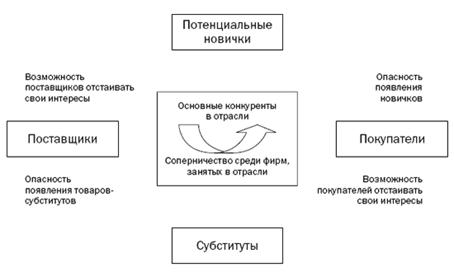

1.угроза появления новых конкурентов

На среднюю рентабельность в отрасли могут влиять действующие и потенциальные конкуренты. Насколько серьезной является угроза со стороны возможного появления на рынке новых конкурентов, зависит от:

-наличия барьеров входа,

-реакции существующих конкурентов.

Барьеры входа на рынок существуют во всех случаях, когда внешней структуре трудно (или практически невозможно) создать позиции, уже имеющиеся у действующих участников.

Существуют различные формы, которые могут принимать такие барьеры. Некоторые из них отражают внутренне присущие отраслям препятствия физического или правового характера. Однако наиболее часто встречающиеся барьеры входа на рынок — масштаб бизнеса и требования по большим инвестициям, которые необходимо вложить, чтобы стать в отрасли действительно серьезным конкурентом. Например, когда действующие компании имеют прочные бренды и явно отличные от других продукты, новому участнику, возможно, потенциально экономически невыгодно проводить маркетинговую компанию.

Существует шесть предпосылок для барьеров входа.

1. Экономия, обусловленная ростом масштабов предполагает абсолютное преимущество по издержкам.

2. Дифференциация продукта - отождествление потребителем товарной марки с производителем

3.Потребность в капитале.

4. Доступ к каналам распределения.

5. Политика правительства.

6. Прогноз в отношении реакции существующих в отрасли конкурентов также может быть основанием для принятия решения о вторжении в данную отрасль.

С точки зрения стратегии необходимо сделать два существенных дополнения по поводу угрозы вторжения.

1) изменяется собственно характер изменения условий. Прекращение действия основных патентов Polaroid в области фотографии, например, полностью расшатало барьер входа по издержкам, обусловленный оригинальной технологией. Поэтому проникновение Kodak на рынок ни для кого не было большим сюрпризом. И наоборот, в автомобильной индустрии рост объемов производства в связи с автоматизацией и вертикальной интеграцией, бурно происходившими после второй мировой войны, увеличился настолько, что сделал практически невозможным успешное проникновение в эту отрасль.

2) стратегические решения, распространяемые на большой сегмент отрасли, играют весьма заметную роль в определении условий угрозы для новых вторжений. Так, действия многих американских производителей вин в 60-е годы по продвижению своей продукции на рынок, повышению уровня рекламы и расширению каналов сбыта в национальных масштабах, несомненно, ужесточили преграды для вторжения за счет роста объемов производства и ограничения доступа к каналам сбыта. Аналогичным образом решения членов отрасли развлекательных транспортных средств создать вертикальную интеграцию для снижения издержек значительно повысили экономию от роста масштабов производства и основательно повысили барьеры для конкурентов.

2. Соперничество существующих в отрасли компаний.

Из всех «пяти сил», действующих в отрасли, наиболее очевидная, это интенсивность конкуренции. Она определяет, каким образом, созданная в отрасли ценность распределяется между конкурентами.

Выделим три группы факторов, влияющих на степень конкуренции в отрасли:

1. Факторы структурного характера: чем концентрированнее отрасль, тем вероятнее, что конкуренты понимают взаимосвязанность друг с другом, и поэтому в определенной степени ограничивают свое соперничество. И наоборот, если в отрасли множество участников, каждый из них начинает думать, что его влияние на других пройдет незамеченным. Стремление повысить свою рыночную долю станет сильнее, и, как результат, станут более частыми нарушения устойчивости рынка. По тем же причинам наличие доминирующего конкурента также может ослабить соперничество. В этом случае доминирующий участник обладает большими возможностями устанавливать в отрасли цены и влиять на других участников, пытающихся от них отклониться, тогда как конкуренты примерно одного калибра могут время от времени пытаться обойти друг друга, чтобы добиться преимущества.

Так же к факторам структурного характера можно отнести:

- медленный рост отрасли, обостряющий борьбу за долю рынка, который вовлекает экспансивных участников на рынок.

- условия спроса. Рост спроса в отрасли ведет к умеренной конкуренции при обеспечении больших возможностей для экспансии.

- высоту барьеров выхода в отрасли - серьезная опасность при падении спроса в отрасли.

2. Базовые условия отрасли:

-уровень использования мощностей,

- высокие постоянные издержки,

-малый рост и отсутствие дифференциации по продукции.

3. На степень конкуренции влияют факторы поведенческого характера. Если конкуренты отличаются друг от друга, стараются получить высокие стратегические ставки и занять прочные позиции в отрасли, страдают из-за большой высоты барьеров выхода из отрасли, вероятность агрессивного соперничества повышается.

3. Возможность покупателей "торговаться".

Покупательская рыночная мощь — одна из двух сил вертикального характера, влияющих на долю ценности, созданной в отрасли, которую получит каждый участник. Покупательская мощь позволяет потребителям получить отраслевую маржу, побуждая конкурентов снижать цены, повышать объем предлагаемых услуг без взимания за них дополнительной платы или увеличивать число характеристик товара или услуги.

Возможно, наиболее важные факторы покупательской рыночной мощи —численность заказчиков и их концентрация, помогающие объяснить, почему, скажем, производители автомобилей исторически имеют возможность активно влиять в своих деловых отношениях на производителей стали. Другими причинами, обуславливающими силу производителей автомобилей в качестве покупателей, являются степень их информированности об издержках производителей стали, а также весомость их угроз предпринять обратную интеграцию с производителями стали (стратегия, однажды использованная корпорацией Ford). И наоборот, в фармацевтической отрасли ни один из источников покупательской мощи — концентрация, хорошая информированность или возможность обратной интеграции, — как свидетельствует прошлый опыт, никогда активно не работал.

Чтобы объяснить, почему покупатели имеют (или не имеют) стремления воспользоваться имеющейся у них мощью, необходимо посмотреть на другой набор условий, относящийся в большей степени к поведенческим характеристикам. Один из наиболее важных факторов этого рода — доля затрат, приходящаяся на рассматриваемые виды продукции. Разумеется, решения, связанные с покупкой, чаще более значимы в отношении дорогих предметов.

Другой важный фактор — «риск неудачи», связанный с конкретным продуктом. Например, в фармацевтике у пациентов не хватает информации оценить соперничающие друг с другом лекарственные средства. Поэтому они не могут определить затраты, возникающие у них в результате неудачного использования лекарства-субститута.

Покупатели наиболее сильны в следующих ситуациях:

- когда поставляющая отрасль состоит из многих малых компаний, а покупателей мало. Покупатели сконцентрированы, их немного - такие покупатели являются особой потенциальной силой, если промышленность характеризуется строго фиксированными издержками. Перспектива утраты покупателя может побудить компанию на дополнительные уступки.

- когда покупатели делают закупки в больших количествах;

- когда отрасль зависит от отдельных покупателей в большей части своей деятельности

- когда покупатели зарабатывают небольшую прибыль, которая побуждает их снизить издержки, связанные с закупочной деятельностью.

- когда экономически для покупателей приобретения у разных компаний равнозначны.

4. Давление со стороны поставщиков.

Рыночная мощь поставщиков — это зеркальное отражение покупательской рыночной мощи. Поэтому анализ мощи поставщиков фокусируется на:

- относительном размере и концентрации поставщиков относительно отраслевых участников,

- степени дифференциации исходных составляющих, поставляемых ими.

Обычно на более высокую рыночную мощь поставщиков (соответственно, на более низкую покупательскую рыночную мощь) указывает возможность установления для разных потребителей разных цен — в зависимости от ценности, созданной для каждого из них.

Наиболее мощное давление со стороны поставщиков в следующих случаях:

- когда поставляемый продукт имеет мало заменителей, важен для компании.

- когда группа поставщиков не испытывает конкурентного давления, предлагая свою продукцию отрасли.

- когда потребители не являются важными клиентами для группы поставщиков

- когда поставщики поставляют такие продукты, что для компаний дорого переключаться с одного вида на другой;

- когда покупающие компании неспособны использовать угрозу своей вертикальной интеграции назад.

Компании-потребителю сложно влиять на основного поставщика. Например, Интел – ведущий поставщик микропроцессоров, на которые приходится основная часть стоимости компьютера (до 30 %). В данном случае конкурентное давление поставщиков велико.

С другой стороны, конкурентное давление поставщиков велико когда компании обходится дешевле покупка продукции, чем ее производство. Например, производители газонокосилок, культиваторов приобретают электромоторы у других производителей, т. к. их изготовление при небольших масштабах убыточно.

5. Угроза появления заменяющих продуктов.

Существование полностью заменяющих продуктов - серьезная конкурентная угроза, ограничивающая цены компании и ее прибыльность. Однако если продукты компании имеют немного полных заменителей, то компании имеют возможность повысить цены и получить дополнительную прибыль, их стратегии должны использовать этот факт.

Угроза субститутов рентабельности отрасли зависит от относительного соотношения между ценой и функциональными показателями товаров или услуг, которые потребители могут выбирать, чтобы удовлетворить одну и ту же базовую потребность. На степень угрозы субститутов влияет размер затрат, необходимых для перехода на другую продукцию. К этой же категории относятся расходы в сферах переподготовки персонала, замены инструментов или перехода к иной форме проектирования, которые должны понести потребители при переходе к другим типам товаров или услуг.

Во многих случаях процесс, связанный с субститутом, имеет кривую S-образной формы. Другими словами, он начинается медленно, когда только несколько лиц, обычно из тех, кто задает моду и готов пойти на риск, экспериментируют с субститутом. Затем, если другие потребители последуют примеру пионеров, нарастает поток последователей, и в конце концов, когда практически все экономические возможности, связанные с субститутом, исчерпаны, спрос выравнивается.

Любой анализ угрозы субститута (с точки зрения спроса) должен проводиться широко и учитывать все продукты, выполняющие аналогичные функции для потребителей, а не ограничиваться сравнением между собой лишь физически однородных продуктов.

Продуктами-заменителями, которые заслуживают особого внимания с точки зрения стратегии, являются продукты, которые:

(а) способны обеспечить лучшее соотношение цены и качества по сравнению с имеющимися в отрасли

(б) производятся отраслью, получающей высокую прибыль. Такие заменители часто быстро вступают в игру, когда та или иная разработка увеличивает конкуренцию в соответствующей отрасли и служит причиной снижения цены или повышения производительности.

Наиболее влиятельная конкурентная сила (или силы) определяют прибыльность отрасли и, таким образом, имеют важнейшее значение в формулировании стратегии. Например, даже компания, занимающая ведущие позиции в отрасли, не застрахованной от вторжения новых соперников, столкнется со снижением прибыли в случае появления более высококачественных или менее дорогостоящих продуктов-заменителей - как это произошло с ведущими производителями электронно-вакуумных ламп и кофеварок. В подобной ситуации преодоление проблемы продукта-заменителя становится вопросом "номер один" в стратегии компании.

Различные действующие силы, безусловно, играют важную роль в формировании конкуренции в каждой отрасли. Ключевая сила отрасли по производству океанских танкеров - вероятно, покупатели (преимущественно нефтяные компании), тогда как в производстве автопокрышек - это фирмы-изготовители комплектного оборудования, связанные с сильными конкурентами. В сталелитейной промышленности такими силами являются иностранные конкуренты и материалы-заменители.

Каждая отрасль имеет уникальную структуру, или набор фундаментальных экономических и технических характеристик, которые служат источником роста конкурентной силы. При разработке стратегии с целью удачного позиционирования в промышленном окружении необходимо составить представление о факторах, формирующих это промышленное окружение.

4. Сеть ценностей (Value Net)

Данная концепция была разработана Адамом Бранденбургером и Барри Нейлбаффом из бизнес-школы Warton при университете штата Пенсильвании.

После разработки Портером модели «пяти сил» появилась необходимость учета переменных, влияющих на интенсивность каждой из пяти конкурентных сил. Наиболее успешной попыткой сделать это стала модель чистой (итоговой) ценности Адама Брандербургера и Бэрри Нейлбаффа. Авторы данной концепции расширяют модель пяти сил за счет рассмотрения роли дополнительных участников рынка. Дополнительные участники — компании-поставщики, у которых конечные потребители приобретают комплементарные (дополнительные к основному продукту) товары или услуги. Рассматривая сотрудничество с производителями комплементарных товаров в целях увеличения прибыли, необходимо учитывать, что в конечном итоге они могут превратиться в конкурентов.

Роль таких поставщиков зеркально отражает позицию соперников (включая новых участников, субституты и конкурентов, уже действующих на рынке). С точки зрения спроса они повышают желание покупателей платить за определенную продукцию. С точки зрения предложения снижают цену, требуемую поставщиками за исходные составляющие.

Поставщики дополняющих составляющих широко встречаются во многих сферах. Но они особенно важны в ситуациях, когда виды бизнеса создают совершенно новые способы выполнения каких-то действий, или там, где для комбинирования различных типов систем, по отдельности работающих хорошо, нужны стандарты, позволяющие согласовывать их друг с другом.

Большая выгода от серьезного подхода к поставщикам комплиментарных товаров проявляется в том, что это добавляет в модель конкурентных сил координату сотрудничества. Брандербургер и Нейлбафф выразили эту идею следующим образом: «Использование варианта на основе дополняющих составляющих — это совершенно новый подход к осмыслению бизнеса. Это вариант, при котором вы думаете о том, чтобы сделать пирог больше, вместо постоянной драки за кусок пирога одного и того же размера.»

С учетом сказанного следует рассмотреть следующие аспекты.

· Поставщики комплиментарных товаров, скорее всего, будут иметь достаточно сил для защиты собственных интересов, если они в отличие от конкурентов, действующих на рынке, являются концентрированными структурами.

· У производителей взаимодополняющих товаров больше шансов настоять на своих условиях, если для покупателей или поставщиков стоимость перехода от одного производителя дополняющих товаров к другому обратно пропорциональна стоимости перехода от одного конкурента к другому. Когда расходы покупателей или продавцов при замене поставщиков комплиментарных товаров выше, чем их расходы при замене конкурирующих друг с другом структур, это повышает общие возможности поставщиков комплиментарных товаров добиваться достижения своих целей.

· У производителей комплементарных товаров будет меньше влияния, если потребители имеют возможность приобрести и использовать товары без их участия. Чем большую роль такие производители играют в борьбе за рынок сбыта или снабжения, тем больше у них власти.

· Поставщики дополняющих составляющих, скорее всего, будут иметь большую силу, когда их угрозы вторгнуться на территорию, где действуют конкуренты, будут реальнее, чем ответные угрозы вторжения в сферу деятельности этих поставщиков.

· Борьба с производителями дополняющих товаров за право задавать стоимость носит менее напряженный характер, если размер «пирога» стремительно увеличивается.

Разумеется, приведенный список факторов, объясняющих мощь поставщиков дополняющих составляющих, можно продолжать. Конечный результат этого процесса иногда описывается как появление в модели «пяти сил» Портера дополнительной составляющей — «шестой силы».

5.4. Причины изменений в структуре конкуренции во внешней среде

Обсудив модели, используемые для анализа интенсивности конкуренции в отрасли необходимо составить целостную картину отрасли (нанесение на карту бизнес-ландшафтов)

В стратегическом аспекте перед лицом, разрабатывающим стратегию, встает проблема — насколько широко или узко следует подходить к нанесению на карту бизнес-ландшафта. Для большинства аспектов бизнеса полезно представить участников, непосредственно влияющих на рентабельность бизнеса, крупным планом, а не рассматривать их действия с точки зрения экономики в целом.

Например, отрасль «легковые автомобили и грузовики, для большей части целей должна быть разделена на две: «автомобили» и «грузовики», так как покупатели, конкуренты и даже поставщики в этих двух сегментах обычно сильно отличаются друг от друга. Далее следует разобраться в официальных определениях статистического характера, например в терминах классификатора отраслей народного хозяйства.

Указанные напоминания можно дополнить несколькими принципами, используемыми для установления границ.

1. Не следует ограничиваться при рассмотрении только непосредственными конкурентами, использующими тех же самых поставщиков и ту же самую технологию для производства аналогичных продуктов; необходим учет и непрямых конкурентов, предлагающих товары и услуги, близкие субституты продукции вашей компании. При узком подходе очень легко проглядеть имеющиеся и потенциальные технологические субституты, а также технологии-«агрессоры», способные удовлетворить потребительские запросы, если не в настоящем, то в будущем. Таким образом, имеет ли смысл анализировать легковые автомобили и легкие грузовики как часть одной и той же карты или нет, зависит как от степени заменяемости по спросу этих двух товарных серий (субституты с точки зрения потребителя), так и того, в какой мере ноу-хау и производственное оборудование могут использоваться и здесь, и там (субституты с точки зрения поставщика).

2. Идентифицируйте важных поставщиков комплиментарных товаров, а также возможности, связанные с субститутами. Например, один и тот же участник может одновременно выполнять роли конкурента и поставщика дополняющих составляющих или может переходить последовательно от одной роли к другой.

3. Важно учитывать нерыночные отношения с правительством, общественностью, медийными средствами, а также с др. участниками, с которыми существуют отношения рыночного характера.

При идентификации участников, которых необходимо включить в анализ, можно легко попасть в одну из трех ловушек.

Во-первых, часто анализ фокусируется только на уже имеющихся участниках; однако в него следует включить и новых, и потенциальных участников.

Во-вторых, об участниках необходимо думать в терминах четких субкатегорий, а не широких категорий, идентифицированных в рамках аналитических моделей, обсуждавшихся до этого. Например, трудно провести точный анализ остроты угрозы, вызванной напряженными отношениями с поставщиками, если не учитывать у поставщика субкатегорию особой значимости — его работников.

В-третьих, участников следует точно и постоянно классифицировать с точки зрения перспектив бизнеса, ради интересов которого и проводится анализ.

Большинство из сохраняющихся неопределенностей при установлении границ бизнес-ландшафта, связаны со следующими параметрами масштаба по основным координатам:

• горизонтальный охват —- рынки продукции;

• вертикальный охват — цепочки ценности;

• географический охват — локальные, региональные и/или национальные границы.

Горизонтальный охват предопределяет масштабы отрасли (анализ отрасли в широком и узком вариантах). Узкое определение фокусирует анализ, а широкое не позволяет упустить из виду неожиданных новых конкурентов. Если окажется, что из-за различий между сегментами проанализировать широкое определение отрасли очень трудно, следует определять ее узко.

Ключевой аспект вертикального охвата — вопрос, сколько звеньев, связанных между собой вертикально, должно включаться в рамки отрасли.

В отношении географического охвата вопрос ставится так: следуют ли физически отдельные рынки рассматривать как обслуживаемые одной отраслью или разными.

Факторов, которые являются движущими силами, довольно много, специфичны, однако большинство поддаются категоризации:

- развитие интернет и электронной коммерции

- растущая глобализация отрасли

- изменение долгосрочных тенденций отрасли

- изменение в составе потребителей, появление новых способов использовании я товаров

- внедрение новых товаров

- развитие технологий

- маркетинговые инновации

- выход с рынка (вход на рынок) крупных компаний

- изменение в издержках и прибыли

- рост спроса на персонализированные или стандартизированные продукты

- изменение в законодательстве

- изменение общественных ценностей и стиля жизни

- снижение неопределенности и риска бизнеса.

5.5. Определение сильных и слабых конкурентов

Основой для нанесения на карту отношений между участниками выступает предварительная идентификация участников, которые обязательно должны быть включены в анализ. Такие карты могут составляться для двух разных целей.

Один подход связан с калибровкой отношений в количественных параметрах или по крайней мере с точки зрения разбиения их на отдельные категории (например, категорирование на тех, кто обладает небольшой, средней или значительной рыночной мощью). Это позволяет получить систему поддержки принимаемых решений, похожую на традиционную.

Другой подход делает ставку на теоретические модели, по крайней мере гарантирующие, что лицам, принимающим ключевые решения, основные отношения понятны в полной мере.

При нанесении на карту бизнес-ландшафта в конечном счете оба подхода приводят ко многим одинаковым последствиям. Здесь мы особое внимание уделим трем таким последствиям.

1. Информационные требования

Оба подхода требуют получения и интеграции огромного объема информации о конкурентной среде. Эта проблема осложняется необходимостью оценивать изменения, происходящие со временем в отношениях или в ситуациях, необходимостью, которая обычно обуславливает не разовое нанесение ландшафта бизнеса на карту, а постоянное его отслеживание. Из-за этого постоянные издержки на создание и использование системы непрерывного сканирования окружающей среды становятся значительными. Однако такое сканирование предоставляет полезные исходные составляющие и для других форм анализа, связанного со стратегией, например анализа потребителей, анализа технологий или оценивания стратегических альтернатив.

2. Отношения сотрудничества и соперничества

На составляемых картах конкурентной среды в отношениях между участниками необходимо показать также элементы сотрудничества и соперничества. Это осложняет анализ, но такая информация повышает вероятность нахождения в целом выигрышных стратегий. При их использовании размер экономического пирога возрастает, что противоположно варианту, когда стратегия в первую очередь связывается с перераспределением пирога фиксированного размера и будет выигрышной только для одной стороны. Одна из основных причин, объясняющих, почему многие лица, занимающиеся выработкой стратегии, еще недавно утверждали, что дать удовлетворительное определение отрасли, используя только модель «пяти сил», невозможно, особенно в секторе высоких технологий, из-за отсутствия в этой модели отношений сотрудничества. Уделить должное внимание возможностям сотрудничества можно, если воспользоваться моделью итоговой ценности.

3. Динамичное мышление

Последняя из указываемых здесь причин, по которым целесообразно нанести на карту отношения между участниками, может принести как дивиденды, так и вызвать дополнительные трудности, поскольку эти отношения имеют тенденцию со временем меняться. Это происходит в результате того, что разные участники используют разные стратегии. Одно из очевидных последствий таких изменений — тот факт, что мы должны наносить на карту бизнес-ландшафт таким, каким он будет, скорее всего, в будущем, а не таким, каким он был в прошлом. Если прогнозирование изменения нынешнего бизнес-ландшафта будет успешным, это может очень помочь. Но верно и обратное: неудача в прогнозировании изменений может оказаться очень болезненной. В этом отношении полезны несколько дополнительных рекомендаций.

Во-первых, тщательно разделите краткосрочные и долгосрочные динамические процессы..

Во-вторых, уделите особенно тщательное внимание долгосрочным динамическим процессам — росту рынка; эволюции запросов покупателей; темпам инноваций в продукции и процессах; изменениям в масштабах, необходимых для конкуренции; издержкам на исходные составляющие; ставкам обменных курсов и т. п. Возможные долгосрочные динамические явления показаны на рис. Некоторые из связанных с этим изменений могут проявиться сразу в нескольких типах отношений.

И наконец, изменения могут носить не постепенный, а резкий характер. На ландшафт возникающих и существующих рынков могут влиять многие факторы: последние разработки в информационных технологиях, дерегулирование и глобализация; причем это влияние может носить шоковый характер или проявляться в виде изменений разрывного типа, что качественно отличается от влияния традиционных циклов и обычных трендов.

По каждой из указанных координат могут встретиться дополнительные сложности, например, если конкуренты существенно различаются с точки зрения выбранных ими уровней охвата. В таких ситуациях определения отраслей могут быть у соперников разными. Иногда, может быть, полезно в обобщенном виде идентифицировать стратегические группы в рамках всей отрасли: это группы соперников, конкурирующих одними и теми же способами, за одних и тех же потребителей или взаимодействующих непосредственно в рамках каждой группы, чем с конкурентами из других стратегических групп. Так, в автомобильной отрасли производители дорогих автомобилей составляют отличную от других производителей стратегическую группу. Отдельные показатели ее деятельности независимы от других участии

ков автомобильной отрасли, особенно производящих продукцию для массового рынка.

Для изучения относительных конкурентных позиций фирм, действующих в отрасли, используются процедуры графической стратегической группировки. В стратегическую группу входят конкурирующие компании примерно с одинаковыми конкурентными стратегиями и положением на рынке. Компании в одной стратегической группе могут объединяться по разным признакам: широте диапазона продуктов, методам использования каналов товародвижения, идентичным технологическим подходам, степени вертикальной интеграции, характеру сервиса и технологического обслуживания, предназначению аналогичных продуктов для аналогичных покупателей, качеству продуктов, ценообразованию. Отрасль может содержать одну стратегическую группу с идентичными стратегическими подходами к рынку. Другим пределом является наличие в отрасли многих стратегических групп.

Процедура конструирования карты стратегической группировки и отнесения фирм к той или иной стратегической группе состоит в следующем (рис. ):

1. Идентифицируются конкурентные характеристики, которые дифференцируют фирмы отрасли (цены, качество, география деятельности, степень вертикальной интеграции, диапазон продуктов)

2. Положение фирм наносится на двухкоординатный график.

3. Отмечаются фирмы, попадающие в одну область.

4. Отличается доля каждой группы в объеме продаж отрасли.

Рисунок 4. Карта стратегической группировки

При построении карт стратегической группировки надо соблюдать следующие правила:

- основные переменные по осям координат не должны коррелировать между собою;

- эти переменные должны отражать существенные отличия конкурентов,

- эти переменные должны носить дискретный характер;

- площади обозначений фирм должны отражать их относительную долю продаж в отрасли;

- если существенных переменных больше двух, целесообразно построить несколько карт.

Чем ближе расположены различные стратегические группы, тем сильнее их конкурентное соперничество. Хотя фирмы в одних и тех же стратегических группах - ближайшие соперники, следующие ближайшие по рангу соперники - в ближайших группах. Существенным является изучение поведения ближайших конкурентов. Ошибочно ожидать внешних проявлений конкурентных действий соперников без знания их стратегии и предположений о следующих их ходах. Что делают и что собираются делать конкуренты - лучший ориентир для стратегических действий собственной компании, иначе она вынуждена все время находиться в защитной позиции.

Таким образом, с помощью карт стратегических группировок можно узнать:

- какое давление оказывают движущие силы и на какие стратегические группы. Компании в стратегических группах, подверженных негативному влиянию могут перейти в другие группы (при условии низких барьеров входа), что в свою очередь, усилит конкуренцию.

- от каких факторов зависят различия в потенциальной прибыльности различных стратегических групп (например, исходя из анализа 5 сил Портера).

5.6.Вероятные последующие действия конкурентов.

Далее проводится анализ возможных действий конкурентов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |