Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

в) 320;

г) 360.

Рекомендована література

1. Веріан Г. Р. Мікроэкономика. Проміжний рівень. Сучасний підхід : підручник / Г. Р. Веріан ; пер. з англ. С. Слухай. – 6-те вид. – К. : Лібра, 2006. – Розділи 17–19.

2. Гальперин В. М. Микроэкономика : в 2 т. / В. М. Гальперин, С. М. Игнатьев, В. И. Моргунов. – СПб. : Высшая школа, 2002. – Т. 1, гл. 7.

3. Мікроекономіка : підручник / за ред. . – К. : Знання, 2007.– (Класичний університет). – Розділи 5, 6.

4. Мікроекономіка: практикум : навч. посіб. / за ред. В. Д. Базилевича. – 2-ге вид., перероб. і доповн. – К. : Знання, 2010. – Теми 5, 6.

5. Нуреев Р. М. Курс микроэкономики : учебник / Р. М. Нуреев. – М. : НОРМА-ИНФРА, 2000. – 572 с. – Гл. 5.

6. Піндайк Р. С. Мікроекономика / Р. С. Піндайк, Д. Л. Рубінфельд. – К. : Основи, 1996. – Розділи 6, 7.

7. Самуельсон П. А. Мікроекономіка / П. А. Самуельсон, В. Д. Нордхауз. – К. : Основи, 1998. – Розділи 7, 8.

Тема 6

МІКРОЕКОНОМІЧНА МОДЕЛЬ ПІДПРИЄМСТВА

6.1. Економічна природа фірми.

6.2. Характеристика витрат і доходів фірми: бухгалтерський та економічний підходи.

6.3. Правило максимізації прибутку.

Основні теоретичні положення

6.1. Економічна природа фірми

Під фірмою (підприємством) у мікроекономіці розуміють економічний суб’єкт, що поєднує ресурси для виробництва певних економічних благ з метою максимізації прибутку.

Подробиці

У мікроекономіці поняття «фірма» та «підприємство» вживаються як синоніми. Проте на певному рівні аналізу існують відмінності між цими поняттями. Під підприємством перш за все розуміють певний майновий комплекс, який використовується для виробничої діяльності. Тоді як поняття фірми частіше використовується для опису групи індивідів, які об’єдналися за для отримання економічної вигоди. Підприємство являє собою форму організації виробництва, у той час як фірма – це форма господарювання. Економічною основою існування підприємств є система кооперації, існування фірми – система контрактів власників ресурсів. У цьому сенсі будь-яке підприємство є фірмою, але не будь-яка фірма являє собою підприємство. Відповідно фірма може складатися з кількох підприємств.

Існують різні підходи до пояснення економічної природи фірми. Одні економісти розглядають сучасні підприємства як підсумок розвитку кооперації і розподілу праці (К. Маркс), інші вважають, що фірми – результат мінімізації ризику і невизначеності (Ф. Найт), треті пояснюють появу фірм необхідністю зменшення трансакційних витрат (Р. Коуз, О. Вільямсон). Кожна з цих теорій краще описує процеси виникнення фірм на різних етапах розвитку виробничих відносин. Теорія трансакційних витрат Р. Коуза, за яку він отримав Нобелівську премію у 1991 році, є найбільш актуальною для пояснення різних форм підприємств у сучасному економічному світі.

Подробиці

В економічній теорії ринок і фірма протиставляються як різні форми організації економічної діяльності. Ринок подібний стихійному порядку (дію «невидимої руки» ринку (А. Сміт), яка регулює економічні відносини, можна порівняти з дією закону всесвітнього тяжіння у фізиці, що визначає положення тіл у просторі), тоді як фірма являє собою планомірний порядок, що передбачає створення ієрархічних структур. Р. Коуз вважав, що фірма є системою відносин, які виникають у той момент, коли напрямок ресурсів починає залежати від підприємця.

Ринок є найефективнішим механізмом використання ресурсів, проте на ринку існують трансакційні витрати (подібні до сил тертя у фізиці), які в рамках фірми є значно нижчими.

Трансакційні витрати – це витрати, пов’язані з функціонуванням ринкового механізму. До них зазвичай відносять витрати на пошук інформації, на ведення переговорів, на специфікацію і захист прав власності, а також витрати, пов’язані з подоланням опортуністичної поведінки конкурентів.

Якщо виробничі витрати фірми менші за суму виробничих і трансакційних витрат ринкових операцій, то товар буде вироблятись у рамках фірми, а не ринку.

5.2. Характеристика витрат і доходів фірми:

бухгалтерський та економічний підходи

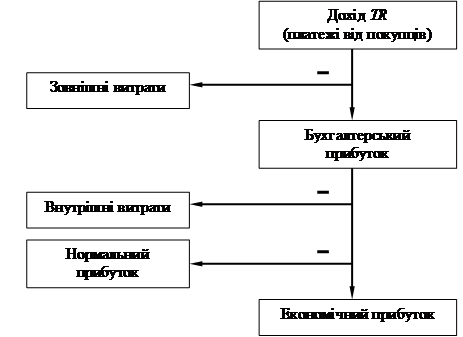

Витрати фірми бувають зовнішніми (явними) і внутрішніми (неявними). До зовнішніх витрат (explicit costs) належать платежі зовнішнім (стосовно даної фірми) постачальникам. Віднявши із сукупного доходу (виторгу) (total revenue) зовнішні витрати, ми одержимо бухгалтерський прибуток (accounting profit). Бухгалтерський прибуток, однак, не враховує внутрішніх витрат. Внутрішніми витратами (implicit costs) є: 1) витрати на ресурси, що належать самому підприємцю; 2) нормальний прибуток. Нормальний прибуток (normal profit) – це мінімальна сума грошей, необхідна, щоб утримати капітал (грошовий, фізичний чи людський) у рамках даного напрямку діяльності.

Економічний прибуток (economic profit) – це різниця між бухгалтерським прибутком і внутрішніми витратами (рис. 6.1).

Рис. 6.1. Структура сукупного виторгу фірми

Подробиці

Концепція економічних витрат (сума зовнішніх та внутрішніх витрат) дозволяє зрозуміти відмінність між підходами бухгалтера й економіста до оцінки діяльності фірми. Бухгалтера цікавлять насамперед результати діяльності фірми за визначений (звітний) період. Він аналізує минулий та наявний досвід у діяльності фірми. Економіста, навпаки, цікавлять перспективи діяльності фірми, її майбутнє. Саме тому він аналізує альтернативи використання ресурсів, економічні витрати розраховуються як альтернативні. У мікроекономіці, аналізуючи діяльність фірми, розглядаються саме економічні витрати.

Усі витрати фірми можна поділити на постійні та змінні. Постійні витрати (FC – fixed cost) – це витрати, величина яких у короткостроковому періоді не змінюється зі збільшенням чи скороченням обсягу виробництва. До постійних витрат відносять витрати, пов’язані з використанням будівель, машин і виробничого устаткування (амортизаційні витрати), орендою, капітальним ремонтом, рекламою та, певною мірою, адміністративні витрати.

Залежність постійних витрат від обсягу випуску зображено на рис. 6.2.

Рис. 6.2. Постійні витрати

Поряд із постійними витратами виділяють змінні витрати, що залежать від зміни обсягу виробництва.

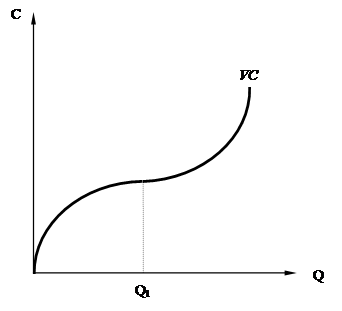

Змінні витрати (VC – varіable cost) – це витрати, величина яких залежить від зміни обсягу виробництва. До змінних витрат належать витрати на сировину, енергоносії, допоміжні матеріали, оплату праці основним виробничим працівникам, транспортування та ін.

На відміну від постійних витрат змінні витрати збільшуються чи зменшуються пропорційно випуску продукції. У початковий період організації виробництва змінні витрати зростають більш швидкими темпами, ніж вироблена продукція. У міру досягнення оптимальних розмірів виробництва (точка Q1 на рис. 6.3) відбувається відносна економія змінних витрат. Подальше розширення виробництва призводить до нового зростання змінних витрат, коли збільшення випуску вимагає більш швидкого зростання витрат порівняно зі зростанням виробництва.

Рис. 6.3. Змінні витрати

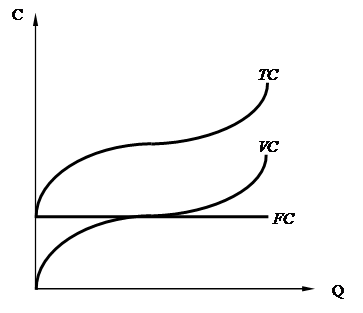

Сукупні витрати (TC – total cost) – це сукупність постійних і змінних витрат фірми, пов’язаних із виробництвом продукції в короткостроковий період. Загальні витрати є функцією від виробництва продукції (Q): ТС = f(Q). Оскільки ТС = FC + VC, графічно це означає підсумовування кривих постійних і змінних витрат (рис. 6.4).

Рис. 6.4. Сукупні витрати

З метою поглибленого аналізу динаміки витрат фірми виділяють також середні та граничні витрати.

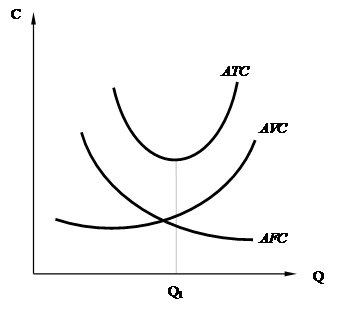

Середні постійні витрати (AFC – average fіxed cost) є постійними витратами фірми, що припадають на одиницю випуску: AFC = FC/Q. Вони зменшуються в міру випуску продукції.

Рис. 6.5. Середні постійні витрати

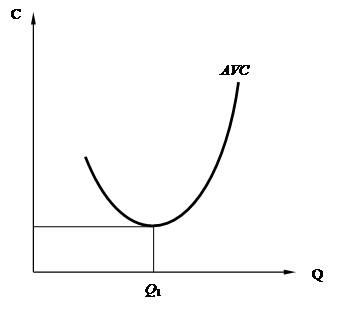

Середні змінні витрати (AVC – average varіable cost) визначаються шляхом ділення змінних витрат на обсяг продукції Q: AVC = VC/Q. Вони досягають свого мінімуму за технологічно оптимального розміру підприємства (обсяг виробництва Q1 на рис. 6.6).

Рис. 6.6 – Середні змінні витрати

Середні сукупні витрати (ATC, або AC – average total cost) можна одержати шляхом ділення сукупних витрат на кількість випущеної продукції чи шляхом додавання середніх постійних (AFC) і середніх змінних витрат (AVC):

АТС = TC/Q = AFC + AVC = (FC + VC)/Q.

Рис. 6.7. Середні сукупні витрати

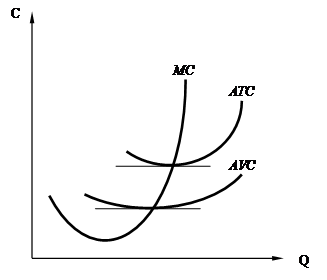

Граничні витрати (MC – margіnal cost) – це витрати, необхідні для виготовлення додаткової одиниці продукції. Функціонально вони дорівнюють збільшенню сукупних витрат, викликаному нескінченно малим збільшенням виробництва:

![]() .

.

Граничні витрати є похідними від функції змінних витрат, постійні витрати не впливають на величину граничних витрат.

Графік граничних витрат перетинає графіки середніх сукупних і середніх змінних витрат у точках їх мінімуму (рис 6.8). Це пов’язано з математичними взаємозалежностями між цими категоріями.

Якщо MC < АТС, крива середніх витрат йде вниз: виробництво кожної нової одиниці продукції зменшує середні витрати. Якщо MC > АТС, крива середніх витрат йде вгору: виробництво нової одиниці продукції збільшує середні витрати. Якщо MC = АТС, AТC = mіn.

Рис. 6.8. Взаємозв’язок граничних і середніх витрат

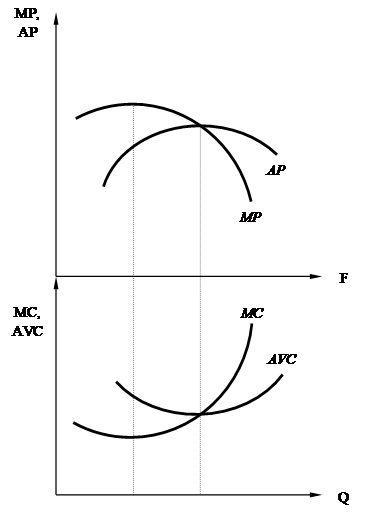

Графіки, що характеризують взаємозв’язок граничних і середніх витрат, є дзеркально симетричними відносно до графіків граничної (MP) і середньої (AP) продуктивності (рис. 6.9).

Рис. 6.9. Взаємозв’язок середніх і граничних витрат та середньої і граничної продуктивності

5.3. Правило максимізації прибутку

Основною метою фірми як економічного агента є отримання максимального прибутку. У загальному вигляді прибуток є різницею між сукупним доходом і сукупними витратами:

Рr = TR – ТС,

де Pr (profіt) – прибуток;

TR (total revenue) – сукупний дохід;

ТС (total cost) – сукупні витрати.

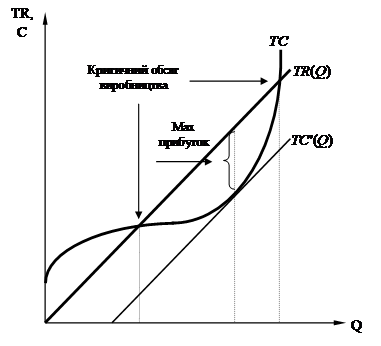

На рис. 6.10 показаний обсяг виробництва фірми, що максимізує її прибуток, який знаходиться між обсягами беззбиткового (критичного) виробництва фірми (якщо сукупний дохід дорівнює сукупним витратам).

Рис. 6.10. Оптимальний обсяг та точки беззбитковості виробництва

Щоб знайти максимум функції прибутку, потрібно взяти від неї похідну і прирівняти до нуля. Сукупний прибуток (Рr) максимальний, якщо граничний прибуток (MPr) дорівнює нулю. Граничний прибуток є різницею граничного доходу (MR) і граничних витрат (MC).

![]() , або MR = MC.

, або MR = MC.

Правило рівності граничного доходу MR і граничних витрат MC називається правилом максимізації прибутку фірми (firm’s profit maximization problem). Воно говорить про те, що продукцію варто виробляти, доки додатковий дохід від продажу одиниці продукції не зрівняється з додатковими витратами на її виготовлення. У цей момент прибуток фірми максимізується.

Приклади розв’язання типових задач

Задача 1. Богдан планує відкрити власний бізнес. Відомо, що витрати, пов’язані з цим, передбачають: купівлю обладнання (термін служби 10 років) – 50 тис. дол. (амортизаційні відрахування нараховуються один раз на рік), зарплату персоналу – 10 тис. дол. на рік, сировину – 200 тис. дол. на рік.

На сьогодні місячна заробітна плата Богдана становить 500 дол. На купівлю устаткування та на заробітну плату персоналу він планує витратити власні заощадження, що приносять йому 10% річних. Сировина купується за рахунок оборотних коштів, джерелом яких є дохід, який за рік становитиме 230 тис. дол. Чи є відкриття власного бізнесу вигідною операцією, якщо для даної галузі прийнятним вважається економічний прибуток у розмірі не менше ніж 2 тис. дол. на рік?

Розв’язання

Для прийняття рішення про відкриття власного бізнесу необхідно розрахувати економічний прибуток.

Для цього розрахуємо зовнішні (явні) витрати підприємця.

Зовнішні (явні) витрати – це витрати підприємства, спрямовані на придбання необхідних виробничих ресурсів.

Явні витрати за 1 рік = амортизація обладнання за 1 рік + витрати на заробітну плату персоналу + витрати на сировину: 50/10 + 10 + 200 = 215 (тис. дол.).

Розрахуємо внутрішні (неявні) витрати.

Внутрішні (неявні) витрати – це витрати втрачених можливостей, що розраховуються як альтернативні витрати.

Внутріщні витрати = втрачена заробітна плата + втрачений відсоток з власних заощаджень, що пішли на купівлю устаткування та зарплату персоналу: 0,5 ∙ 12 + (50 + 10) ∙ 0,1 = 12 тис. дол.

Економічні витрати містять в собі зовнішні та внутрішні витрати.

Економічні витрати = 215 + 12 = 227 (тис. дол.).

Згідно з умовою задачі підприємець очікує щорічно отримувати дохід у розмірі 230 тис. дол. Розрахуємо економічний прибуток.

Економічний прибуток = 230 – 227 = 3 (тис. дол.).

Відповідно до умови задачі для даної галузі прийнятним вважається економічний прибуток у розмірі не менше ніж 2 тис. дол. на рік.

У нашому випадку Богдан може отримати 3 тис. дол., тому йому слід відкривати бізнес – це вигідна операція.

Відповідь: Богданові економічно доцільно оргінізовувати бізнес.

Задача 2. Для фірми Z єдиними змінними витратами є оплата праці робітників, кожен з яких отримує 3000 грн на місяць. Решта витрат фіксовані. Середні змінні витрати фірми дорівнюють 200 грн на місяць. Визначте середньомісячну продуктивність праці одного робітника.

Розв’язання

Введемо позначення:

TVC – загальні змінні витрати;

AVC – середні змінні витрати (за умовою задачі AVC = 200);

Q – кількість продукції, виробленої фірмою за місяць;

w – заробітна плата робітників (за умовою задачі w = 3000);

N – кількість робітників;

q – середньомісячна продуктивність праці одного робітника (яку потрібно визначити).

Середньомісячна продуктивність праці одного робітника дорівнює

q = Q/N.

Середні змінні витрати дорівнюють загальним змінним витратам, що діляться на кількість вироблених одиниць продукції:

AVC = TVC/Q.

Загальні змінні витрати дорівнюють кількості робітників, помноженій на величину оплати праці кожного з них:

TVC = w ∙ N.

З останніх двох формул можна вивести, що

Q = w∙ N/AVC.

Підставивши значення Q в першу формулу, отримуємо

q = w ∙ N : (AVC ∙ N) = w/AVC.

Підставляючи в останній вираз дані з умови завдання, отримуємо

q = 3000 : 200 = 15 (одиниць продукції).

Відповідь: середньомісячна продуктивність праці одного робітника – 15 одиниць продукції.

Задача 3. Відомо, що постійні витрати фірми дорівнюють 55 грош. од. Функція граничних витрат має вигляд МС = 22 + 3Q3 + 2Q2 – 8Q.

Визначте прибуток фірми, якщо виручка при випуску 5 одиниць продукції дорівнює 1000 грош. од.

Розв’язання

Прибуток фірми знайдемо як різницю сукупної виручки і загальних витрат: Рr = TR – ТС.

Щоб знайти функцію сукупних витрат, візьмемо інтеграл від функції граничних витрат:

![]() .

.

Константа С у даному випадку являє собою постійні витрати.

Відповідно прибуток дорівнює

![]() (грош. од.).

(грош. од.).

Відповідь: 383 грош. од.

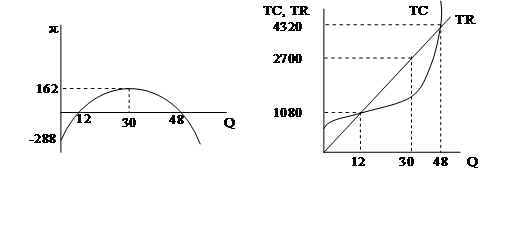

Задача 4. Відомо, що функція прибутку фірми досконалого конкурента задана рівнянням π = 162 – 0,5(30 – Q)2. Ціна продукції становить 90 грн.

Визначте:

1. Величину постійних витрат фірми.

2. Оптимальний обсяг виробництва фірми.

3. Дохід фірми за умови максимізації прибутку.

4. Величину максимального прибутку фірми.

5. Величину змінних витрат за умови максимізації прибутку фірми.

6. Величину середніх змінних витрат за умови беззбитковості фірми.

Проілюструйте відповідь графічно.

Розв’язання

1. Якщо Q = 0, π = –288, а оскільки π = TR – TC, то, якщо Q = 0, TC = FC. Звідси FC = 288.

2. Знайдемо оптимальний обсяг виробництва фірми. Він буде максимальним, якщо π' = 0.

π = 162 – 0,5(30 – Q)2 = 30Q – 0,5Q2 – 288

π' = 30 – Q = 0

Q = 30.

3. TR = РQ = 90 ∙ 30 = 2700.

4. πмах = 162 – 0,5(30 – 30)2 = 162.

5. Якщо Q = 30 прибуток становить різницю між виручкою і сукупними витратами 162 = 90 ∙ 30 – (288 + VC), VC = 2250.

6. Умови беззбитковості характеризуються рівністю TR = TC, а отже, π = 0.

0 = 162 – 0,5(30 – Q)2,

0,5(30 – Q)2 = 162,

(30 – Q)2 = 324,

|30 – Q| = 18,

Q1 = 12,

Q2 = 48.

Отже, існує дві точки беззбитковості

Якщо Q1 = 12, TR = TC = 90 ∙ 12 = 1080.

А оскільки FC = 288, то VC12 = 1080 – 288 = 792. АVC12 = 792 : 12 = 66.

Якщо Q1 = 48, TR = TC = 90 ∙ 48 = 4320. А оскільки FC = 288,

то VC48 = 4320 – 288 = 4032. АVC48 = 4032 : 48 = 84.

Графічно відповідь має такий вигляд:

Завдання для самостійної роботи ТА контролю Знань

Контрольні запитання

1. Що таке фірма? Наведіть приклади фірм. У чому полягає відмінність між фірмою і підприємством? Чи можна назвати приватного юриста фірмою?

2. Чим можна пояснити існуючу велику кількість фірм та їх форм? Чому суспільство не перетворюється на одну велику фірму?

3. Проведіть порівняльний аналіз основних теорій, що характеризують економічну природу фірми. Яка з цих теорій, на вашу думку, найбільш достовірно характеризує становлення ринкового підприємництва в сучасній Україні?

4. Перерахуйте основні типи ділових підприємств. У чому їх переваги і недоліки?

5. Які типи підприємств передбачені господарським законодавством України? Охарактеризуйте їх коротко.

7. У чому полягає відмінність між бухгалтерським і економічним підходом до аналізу витрат і прибутків фірми? Наведіть приклад, коли фірма має бухгалтерський прибуток, але не має економічного.

8. Який взаємозв’язок існує між середніми і граничними витратами фірми та її середньою і граничною продуктивністю?

9. Як знайти обсяг беззбиткового виробництва фірми?

10. Виробництво певного обсягу продукції вимагає певних витрат. Наведіть приклад ситуації, за якої можливе збільшення виробництва без збільшення чи зі зменшенням витрат.

Задачі для самостійного розв’язання

1. Функція сукупних витрат фірми задається формулою TС = 30 + 6Q + Q2. Знайдіть вирази для постійних, змінних, граничних, середніх постійних, середніх змінних витрат як функцій від Q.

2. Формула граничних витрат MC = 5 + 2Q. Постійні витрати дорівнюють 6. Знайдіть сукупні витрати фірми, якщо обсязі випуску дорівнює 5.

3. При виробництві 20 велосипедів сукупні витрати дорівнюють 3000 грн, а при виробництві 50 велосипедів – 6000 грн. Граничні витрати постійні. Знайдіть:

А. Вираз для сукупних витрат як функцію від Q.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 |