Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В реальном мире измерения всегда подразумевают наличие помех. Иногда алгоритмы точно решающие проблему на бумаге не дают состоятельных оценок точки экстремума на практике. Устойчивость алгоритма к помехам очень важна практически во всех инженерных приложениях.

Для решения задач в условиях помех в пятидесятые годы прошлого столетия появляются методы стохастической аппроксимации Роббинса-Монро и Кифера-Вольфовица. Общий подход для поиска экстремума, используемый в алгоритмах стохастической аппроксимации, может быть формализован следующим образом

= - αп ( ). (1)

где {![]() } — генерируемая алгоритмом последовательность оценок точки экстремума, — псевдоградиент (заменяющий градиент из метода Ньютона), который "в среднем" должен совпадать с градиентом и близок к нулю, когда его аргумент стремится к точке экстремума. Важными свойствами алгоритмов записанных в форме (1) являются простота и рекуррентность, в силу которых они стали активно применяться в разных областях науки и техники.

} — генерируемая алгоритмом последовательность оценок точки экстремума, — псевдоградиент (заменяющий градиент из метода Ньютона), который "в среднем" должен совпадать с градиентом и близок к нулю, когда его аргумент стремится к точке экстремума. Важными свойствами алгоритмов записанных в форме (1) являются простота и рекуррентность, в силу которых они стали активно применяться в разных областях науки и техники.

Алгоритмы стохастической аппроксимации с одним или двумя измерениями на каждой итерации с пробным одновременным возмущением на входе появились в работах различных исследователей конце 80-х, начале 90-х гг. XX в. В англоязычной литературе они получили название Simultaneous Perturbation Stochastic Approximation (SPSA). Эти алгоритмы известны состоятельностью оценок при почти произвольных помехах наблюдения, которые должны быть только как-то ограничены и независимы на каждой итерации от пробного случайного возмущения на входе. Более того, количество измерений делающихся на одной итерации составляет всего 1 или 2 вне завиемости от размерности d пространства состояний, что позволяет существенно повысить скорость сходимости в многомерном случае (d >> 1), так как у алгоритмов оценивающих градиент через конечную разность количество измерений на каждом шаге составляет 2d.

Алгоритмы стохастической аппроксимации первоначально обосновывались в условиях, неподразумевающих нестационарность функционала. Существует версия алгоритма градиентного спуска для нестационарного случая и доказана ее сходимость в некотором смысле. Было предложено использовать для оптимизации нестационарных функционалов алгоритмы типа стохастической аппроксимации с пробным одновременным возмущением на входе, которые могли бы быть более эффективными, так как они полагаются только на одно или два измерения на каждом шаге, а значит, способны быстрее адаптироваться к изменениям функционала. Кроме того, они более устойчивы к помехам.

Здесь мы рассматриваем применение алгоритма стохастической аппроксимации с пробным одновременным возмущением на входе для задачи оптимизации нестационарного функционала. Ниже будет рассмотрена постановка задачи для оптимизации существенно более общая, чем в некоторых работах, в силу того что в ней минимизируемая функция должна быть только один раз дифференцируема и не предполагается возможность прямого измерения градиента, а помехи наблюдения могут быть почти произвольными. Далее будет сформулированы алгоритм и теорема о среднеквадратичной стабилизируемости оценок, приводится ее доказательство. В заключение для иллюстрации приводится результат выполнения данного алгоритма для отслеживания дрейфа точки на плоскости.

1. Постановка задачи

Рассмотрим задачу минимизации нестационарного функционала среднего риска:

(2)

(2)

где![]() — математическое ожидание

— математическое ожидание

относительно σ-алгебры, порождаемой случайными величинами w.

Требуется оценить θп — точку минимума функции f(х, п), изменяющеюся с течением времени:

Пусть на каждой итерации п мы можем измерять значение:

![]() (3)

(3)

где хn — точка, и которой производится наблюдение, wn — стучайные величины, выражающие неконтролируемую неопределенность, vn — искажения в наблюдениях.

Время является дискретным и определяется номером шага (итерации) п.

Для характеристики поведения оценок точек минимума нестационарного функционала введем два определения.

Определение 1. Последовательность оценок ![]() точек минимума

точек минимума ![]() стабилизируется в среднеквадратичном смысле, если существует такое С > 0, что

стабилизируется в среднеквадратичном смысле, если существует такое С > 0, что

где математическое ожидание Е{∙} берется по всем неопределенностям, возникающим при наблюдениях, а также по случайным величинам, генерируемым при построении оценки.

Определение 2. Число ![]() называется ассимптотически эффективной границей среднеквадратичных невязок оценивания, если для последовательности оценок {

называется ассимптотически эффективной границей среднеквадратичных невязок оценивания, если для последовательности оценок {![]() } точек минимума

} точек минимума ![]() для любого ε > 0 существует такое N N, что для всех п > N

для любого ε > 0 существует такое N N, что для всех п > N

Далее будем рассматривать задачу о построении последовательности оценок {![]() } дчя задачи (2), удовлетворяющих определениям 1 или 2. при следующих условиях.

} дчя задачи (2), удовлетворяющих определениям 1 или 2. при следующих условиях.

Будем считать, что дрейф минимума ограничен по норме следующим образом:

Функции f(∙,n) сильно выпуклыми по первому аргументу для каждого п:

Градиент ![]() F(∙,w,n) удовлетворяет условию Липшица с константой В,

F(∙,w,n) удовлетворяет условию Липшица с константой В, ![]() n,

n, ![]() w:

w:

Средний модуль разности значений функции F(x, ∙ ,n) в точке в моменты n и п + 1 ограничен следующим образом:

(E) Функции![]() равномерно ограничены:

равномерно ограничены:

(F) Для помехи наблюдения vn выполнены условия

либо, если они предствляют собой последовательность случайных величин, то ![]()

Заметим, чго

1). Последнему условию удовлетворяют детерминированные, но ограниченные последовательности { vn }.

2). Ограничение типа (А) включает как дрейф типа случайных блужданий, так и направленный дрейф в определенную сторону. В конкретных задачах, блуждание типа броуновского движения может быть описано и без введение нестационарности в функционал среднего риска. Необходимость введения нестационарности появляется при наличии как случайной, так и детерминированной составляющей ограничения на дрейф. Например, можно рассматривать такое ограничение:

где ξп является случайной величиной.

Мы ограничимся условием ограниченности дрейфа по норме типа (А). Среднеквадратичная стабилизируемость оценок алгоритма поиска минимума в условиях (А) означает применимость его к широкому классу различных задач.

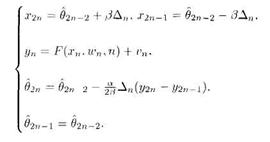

2. Алгоритм

Зададим последовательность пробных одновременных возмущений {∆n}, подаваемых на вход, как независимую последовательность бернуллиевских векторов, у которых каждая компонента принимает значения![]() с вероятностями

с вероятностями ![]() .

.

Выберем некоторый начальный вектор![]() Будем оценивать последовательность точек минимума {

Будем оценивать последовательность точек минимума {![]() } последовательностью {

} последовательностью {![]() }, определяемой алгоритмом стохастической оптимизации с пробным одновременным возмущением на входе, который имеет следующий вид:

}, определяемой алгоритмом стохастической оптимизации с пробным одновременным возмущением на входе, который имеет следующий вид:

(G) Будем считать, что случайные величины ∆n (рандомизация алгоритма) независимы от ![]() помех wk и

помех wk и ![]() , а также от vk, если они предполагаются случайной природы, k= 1,2,....2п.

, а также от vk, если они предполагаются случайной природы, k= 1,2,....2п.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 |