Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Объемы производства сельского хозяйства также демонстрируют незначительную динамику роста (1,4 %), но в силу сезонности и сложившихся благоприятных климатических условий по итогам 2013 года ИФО сельского хозяйства оценивается на уровне 110,5 %.

ВВП в реальном выражении в текущем году, по оценке, сложится на уровне 6,0 % к прошлогоднему уровню. Основными факторами прироста ВВП в 2013 году будут внутренний спрос: конечное потребление и валовое накопление. Конечное потребление в 2013 году предположительно возрастет на 8,5 %, валовое накопление основного капитала – 8,0 %.

1.2 Внешние условия развития

Согласно прогнозам Всемирного Банка мировая экономика в 2013 – 2015 годы будет расти темпами от 3,1 до 4,1 %. В последующие 2016 – 2018 годы темпы роста будут зависеть от продолжительности кризисных явлений в развитых странах и эффективности принимаемых мер правительствами развитых стран по устранению накопившихся структурных дисбалансов в развитии.

Многие международные организации пересмотрели свои прогнозы в сторону снижения. Основными проблемами мировой экономики остаются: усиление напряженности в Еврозоне, ухудшение финансовых условий, а также возрастание уровня безработицы и рисков снижения роста.

Риски Еврозоны. В среднесрочной перспективе на развитие мировой экономики будет негативно влиять экономика Еврозоны. Это риски Евросоюза, связанные с возникновением проблем с обслуживанием суверенных долгов в отдельных странах ЕС, которые могут усугубиться в случае резкого повышения стоимости обслуживания внешних суверенных обязательств, что вследствие, окажут негативное влияние на банковскую систему региона.

В еврозоне продолжается рецессия. В первом квартале 2013 года ВВП Еврозоны сократился на 0,2 %, но сжатие экономики оказалось менее значительным по сравнению с аналогичным кварталом 2012 года, когда отрицательный темп составил 0,6 %. Несмотря на то, что динамика сокращения ВВП Еврозоны снижается, по оценкам международных экспертов рецессивные процессы в Еврозоне будут продолжаться до конца текущего года.

Также сложной остается ситуация на рынке труда Евросоюза, уровень безработицы в мае составил 12,1 % (12,2 % в апреле 2013г.). Безработица среди молодежи составила 23,8 %.

По прогнозам Всемирного Банка в 2013 году экономику Еврозоны ожидает рецессия, которая сократит ВВП на 0,6 %, в 2014 – 2015 годы ожидаются слабое восстановление и рост в 0,9-1,5 %, соответственно.

Риски США. По предварительным данным в первом квартале 2013 года рост ВВП США составил 1,8 %. Однако, несмотря на благоприятное увеличение американской экономики, существуют риски, способные подорвать положительную динамику роста.

На сегодня основные риски в экономике США связаны с завершением третьей программы количественного смягчения (QE3).

Международные авторитетные организации прогнозируют повышение волатильности на мировых рынках из-за пересмотра ожиданий, инвестиционных решений и балансовых листов компаний инвесторами и банками в связи с возможным завершением QE3 осенью этого года.

Другим негативным фактором, отрицательно влияющим на американскую экономику, является сравнительно высокий уровень безработицы в США. Согласно данным Бюро статистики труда США уровень безработицы в июне 2013 года составил 7,6 %. Тем не менее, наблюдаются позитивные тренды на рынке труда США, поскольку количество заявок на пособие по безработице за первую неделю июля текущего года опустилось до рекордно низкого значения за последние четыре месяца.

Дополнительные риски в экономике США возникают в связи с увеличением неопределенности относительно «потолка» государственного долга США и налогов.

Рост ВВП США по прогнозам Всемирного Банка в 2013 году составит 2,0 %, в 2014 – 2015 годах 2,8-3,0 %, соответственно.

Риски России. За первое полугодие 2013 года рост экономики Российской Федерации показывает незначительные темпы. По предварительным оценкам Минэкономразвития России рост ВВП сложился на уровне 1,7 %.

Основные риски для российской экономики во многом связаны с замедлением роста мировой экономики, спадом цен и спроса на мировых товарных рынках, а также падением котировок ценных бумаг, оттоком капитала и снижением золотовалютных резервов.

Значительным риском для российской экономики является отрицательная тенденция инвестиций в основной капитал. Сокращение инвестиционной активности за 1 полугодие составило 1,4 %. Данная сложная ситуация может негативно отразиться на других компонентах ВВП и значительно замедлить рост ВВП в среднесрочной перспективе.

В целом, по прогнозам международных организаций в среднесрочной перспективе экономика России будет развиваться в пределах 2,3-3,9 %.

Риски Китая. Темпы роста ВВП Китая в 1 квартале 2013 года составили 7,7 %. Наблюдается сокращение объема инвестиций в основной капитал промышленных отраслей страны. Этот показатель на 1 июня текущего года вырос на 17,8 % в годовом выражении, что является самым низким показателем с 2004 года.

Отклонение показателей экспорта продукции Китая от прогнозных значений оказывает негативное влияние на развитие мировой экономики. Показатели внешней торговли демонстрируют незначительный спад. Валовый экспорт за январь-март 2013 года вырос на 18,4 %, в то время как январь-май данный показатель вырос лишь на 13,5 %.

На сегодня в Китае существует риск ребалансировки экономики. Данной политикой власти Китая пытаются отойти от инвестиций к увеличению роли внутреннего потребления. Однако многие международные эксперты считают, что внутренний спрос не в состоянии заполнить пробел от сокращения инвестиций, и, таким образом, замедлить сокращение темпов роста китайской экономики.

Рост ВВП Китая по прогнозам Всемирного Банка в 2013 году составит 7,7 %, в 2014 – 2015 годах 8,0-7,9 %, соответственно.

Риски развивающихся стран. В развивающихся странах ожидается снижение роста экономики из-за ухудшения внешних условий и ослабления внутреннего спроса. Основным риском является снижение спроса со стороны стран с развитой экономикой.

Уязвимость стран с развивающейся экономикой несколько возросла с момента предыдущего кризиса. Это связано с сохранившимися объемами дефицитов бюджетов, которые выросли в период предыдущего кризиса. В случае наступления нового кризиса, развивающиеся страны наделены меньшим объемом бюджетных ресурсов для поддержки экономической активности в частном и государственном секторах.

Цены на товарных рынках. Анализ динамики цен на мировых рынках показывает, что фундаментальные факторы формирования ценовой конъюнктуры на товарных биржах отражают тенденцию снижения, и вследствие чего наблюдается поступательное понижение цен на основные виды товарных групп. Так, с 2011 года наблюдается устойчивое снижение мировых цен на зерно и металлы, с середины 2012 года ощутимое снижение показывает динамика цен на нефть и драгоценные металлы.

По прогнозам международных организаций в ближайшей перспективе цены на металлы прогнозируются с незначительным повышением, кроме цен на медь. Вместе с тем, предполагается, что мировые цены на зерно и золото продолжат сформировавшийся в 2012 году тренд незначительного снижения.

2. Сценарные варианты развития

В зависимости от изменений тенденций развития мировой экономики, уровня мировых цен на нефть и ситуации на мировых финансовых рынках рассмотрены три возможных сценария развития.

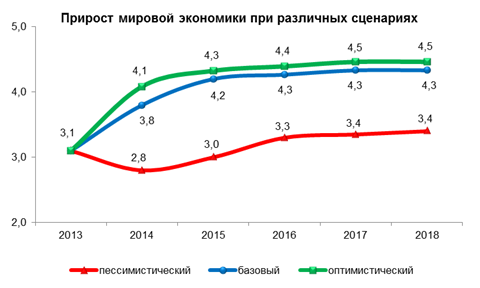

Рисунок 1

Оптимистический сценарий подразумевает динамичное развитие мировой экономики в 2014 – 2018 годы, разрешение долговых проблем стран Еврозоны. Успешная реализация планируемых мер по улучшению экономической активности в США и других развитых странах, восстановление спроса частного сектора и импорта из развивающихся стран. Прирост мировой экономики при данном сценарии будет соответствовать докризисным темпам в 4,1-4,5 %.

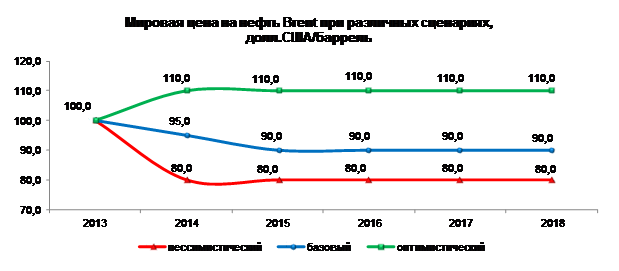

Цены на сырьевые товары будут находиться на достаточно высоком уровне, подкрепленные растущим спросом как со стороны развитых, так и развивающихся стран. В 2014 – 2018 годы при оптимистическом сценарии мировые цены на нефть, по оценке, будут на уровне 110 долл. США за баррель.

Базовый сценарий предполагает медленный, но поступательный прирост мировой экономики в 2014 – 2018 годы. Рост мирового ВВП ускорится с 3,4 % в 2014 году до 4,3 % в 2018 году. Цена на нефть по оценке будет на уровне

95 долл. США, на металлы ожидается рост в прогнозируемом периоде.

Сценарий предполагает, что США удастся улучшить потребительскую активность и показатели безработицы, а также остаться локомотивом экономического роста и сбыта товаров для стран, зависящих от американского рынка. В зоне Евро будут приняты необходимые меры по решению проблем на рынке труда, а также мероприятия по поддержке рефинансирования долга проблемных стран, что даст возможность сохранить целостность монетарного союза, выйти на траекторию роста и нормализовать состояние бюджетов проблемных стран вследствие как роста поступлений, так и сокращения расходов.

Рисунок 2

Пессимистический сценарий характеризуется углублением кризиса суверенных долгов в Еврозоне с резким повышением стоимости обслуживания долга. В результате отсутствия средств реализуются риски распространения банковского кризиса на европейскую или глобальную банковскую систему. Ограниченные возможности роста в развитых странах приведут к значительному охлаждению экономик развивающегося мира, прежде всего, Китая и Индии. Рост мировой экономики не превысит 2,8-3,4 % в 2014 – 2018 годы.

При этом сценарии мировая экономика будет балансировать на грани очередной рецессии. Наиболее острой проблемой останутся высокая безработица, низкие доходы и как следствие отсутствие фундаментальных факторов расширения совокупного спроса.

Цена на нефть в 2014 году снизится до 80 долларов за баррель и стабилизируется на этом уровне до 2018 года.

С учетом сложившихся тенденций развития экономики страны с начала года и ситуации в мировой экономике за основу при формировании прогноза взят базовый вариант, параметры которого являются наиболее вероятными с незначительным отклонением от текущих ожиданий.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |