Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В настоящее время множество крупных компаний после проведенных преобразований активно привлекают инвестиции, создавая определенные условия для вложения инвестиционных ресурсов. В компании ОАО "РЖД", при имеющемся огромном потенциале разработка политики привлечения инвестиционных ресурсов находится на начальном этапе.

Поэтому приоритетными задачами структурной реформы отрасли является создание условий для развития конкуренции в сфере перевозок грузов и пассажиров, ремонта подвижного состава, а также повышение инвестиционной привлекательности. В результате реализации намеченных инфраструктурных проектов остро стоит проблема недостатка инвестиционных средств, и даже обостряется в связи с нарастающим физическим износом основных фондов. В настоящее время имеется большой разрыв между уровнем инвестиций, существующих в отрасли, и тем уровнем, который необходим для обеспечения устойчивого развития. Ускоренные реформы, проводимые в области железнодорожного транспорта, и растущая потребность в инвестициях обусловили необходимость разработки новых подходов к такой важнейшей теме, как инвестиционная привлекательность компании.

Рост инвестиционной привлекательности железнодорожного транспорта отражает способность отрасли к аккумуляции финансовых ресурсов и обеспечивается целым рядом факторов, инициируемых реформой.

Кроме этого повышение инвестиционной привлекательности является главным фактором роста эффективности деятельности компании, реализации структурных, инновационных и других программ.

В условиях, когда 100% акций ОАО "РЖД" закреплены за государством, одним из механизмов вовлечения сторонних инвестиционных ресурсов − это создание и развитие дочерних и зависимых обществ. Масштабные задачи финансирования могут осуществляться как путем заимствования средств на рынках долговых обязательств, так и посредством привлечения партнеров-инвесторов в дочерние и зависимые общества.

Цель оценки инвестиционной привлекательности не в определении положения дел в компании ОАО "РЖД", а в оценке возможного вложения средств. Для решения этой задачи существует определённая система показателей, с помощью которых оценивается инвестиционная привлекательность компаний.

С целью повышения инвестиционной привлекательности в ОАО "РЖД" разработана и реализуется инвестиционная стратегия развития компании. В ней учтены потребности компании и возможные источники привлечения инвестиционных ресурсов, среди которых можно выделить:

− привлечение кредитов и займов под строительство (увеличение мощности) конкретного объекта или инфраструктуры;

− привлечение заемных средств с помощью лизинга, который действительно в сегодняшних условиях наиболее привлекателен по сравнению с кредитованием.

Пример расчёта лизинга на приобретение вагонов, стоимостью 180 млн. руб. показан в таблице 2.8.

Таблица 2.8 – Расчёт лизинга на приобретение вагонов.

Предмет лизинга | Вагоны |

Стоимость, руб. | 180 000 000 |

Аванс, руб | 36 000 000 |

Взнос (ежемесячный), руб. | 13 424 976 |

Кол-во платежей | 12 |

Всего к оплате (без учёта аванса), руб. | 161 099 712 |

Пояснения: авансовый платёж, 20%.

Таким образом, приобретая оборудование в лизинг, заключается договор лизинга, по которому необходимо заплатить 20% от стоимости оборудования. Затем оборудование запускается в работу, вместе с тем оплачивается ежемесячная плата за лизинг. Тем самым это является выгодным для предприятия, так как приносит дополнительную прибыль, и удовлетворяет потребности клиентов. После окончания лизинга можно получить оборудование в собственность.

В ряде случаев затраты по лизингу оказываются меньше, чем затраты при привлечении средств посредством банковского кредита, что связано с наличием налоговых льгот. Но, следует отметить, что в каждом конкретном случае необходимо делать расчеты именно с учетом предполагаемых налоговых платежей.

Заключение

Денежный поток предприятия – самый крупный и обобщающий показатель по этому признаку. В нем отражаются все поступления и использования денег на предприятии в целом.

Управление денежными потоками является неотъемлемым элементом финансовой политики предприятия. От того, насколько эффективно распределены денежные средства, зависит не только платежеспособность и финансовая устойчивость в краткосрочном периоде, но и перспективы развития предприятия.

Управление денежными потоками включает в себя два основных направления:

− анализ денежных потоков;

− прогнозирование денежных потоков.

Основными методами оценки эффективности управления денежными потоками являются проведение анализа отчета о движении денежных средств, а также расчет коэффициентов, характеризующих платежеспособность организации.

В работе был проведен анализ и оценка эффективности управления денежными потоками компании на примере .

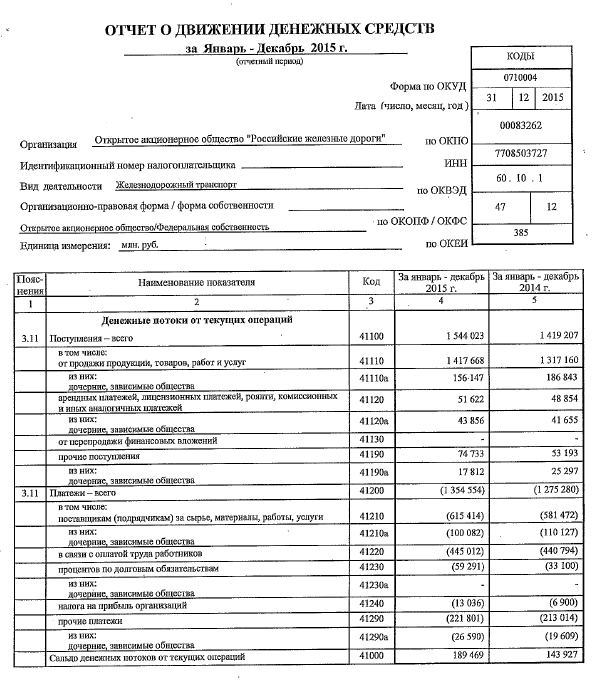

За 2015 г. наблюдается увеличение чистого денежного потока в размере 46591 тыс. руб. (в 11 раз), что увеличило общий остаток денежных средств на конец 2015 г. (на 60,41%).

Общее поступление и отток денежных средств увеличились (на 13,4% и на 10,78% соответственно), причем приток на большую величину, чем отток. Это и привело к увеличению остатка денежных средств за анализируемый период.

Поступления в основном обеспечены притоками по текущей деятельности (77,22% в 2015 г.), а платежи – оттоками по текущей деятельности (69,52%).

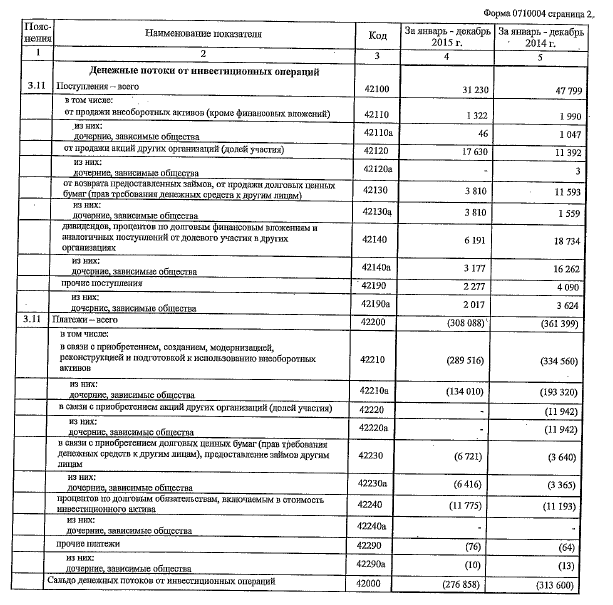

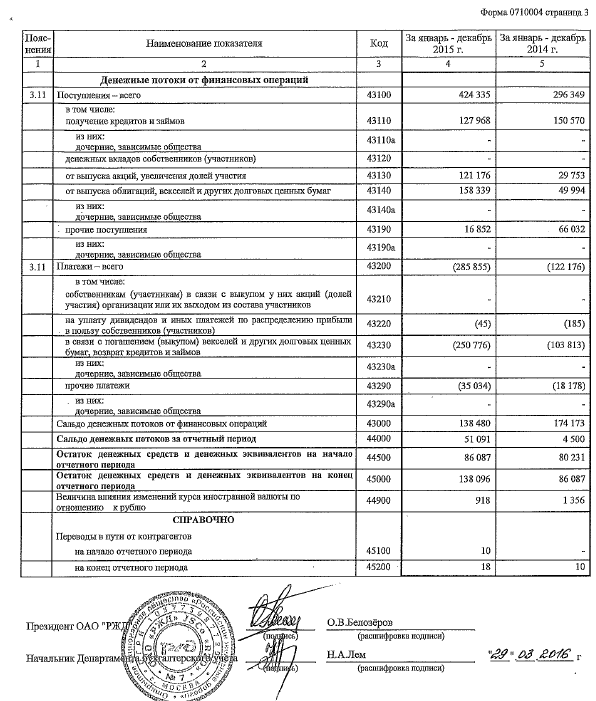

Чистое увеличение денежных средств в 2015 г. было преимущественно обеспечено текущей деятельностью и частично финансовой, в то время как инвестиционная деятельность повлияла на него отрицательно.

Управление текущей и финансовой деятельностью в организации осуществляется достаточно эффективно, а вот управление инвестиционной деятельностью – нет.

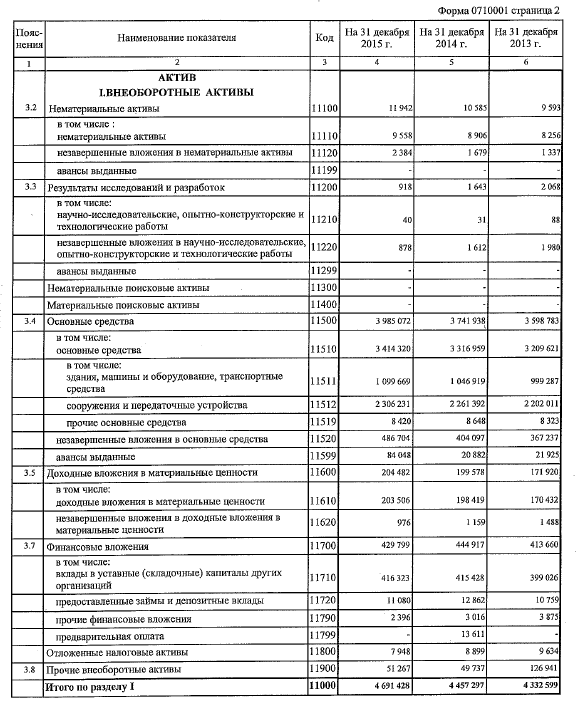

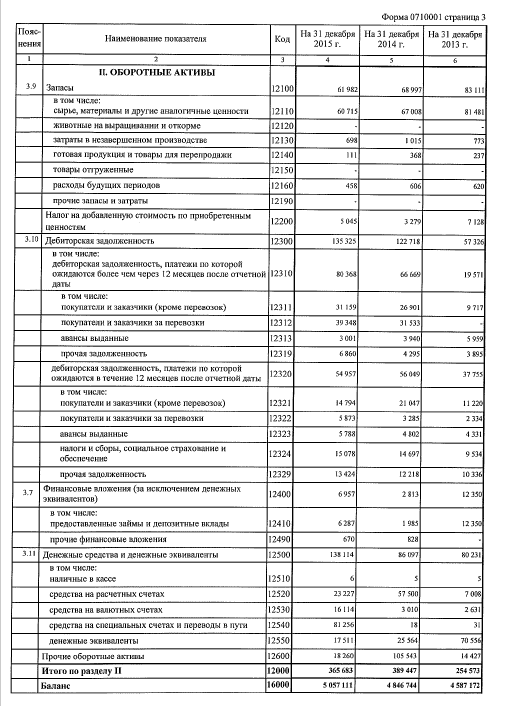

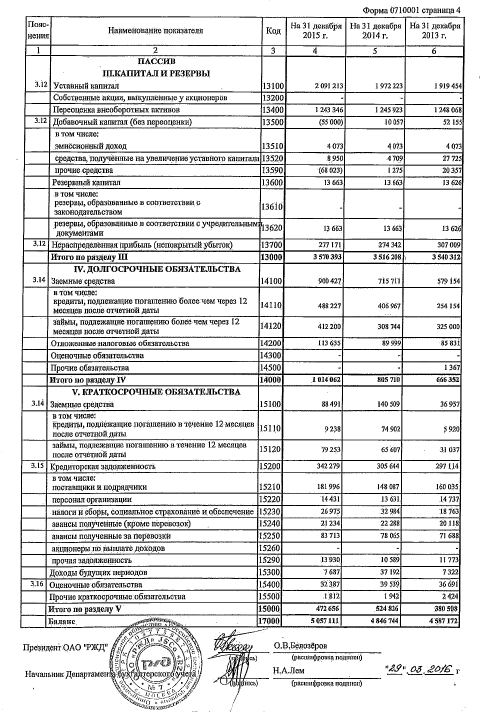

В целом структура актива баланса является удовлетворительной и отвечающей специфики деятельности анализируемой организации, к отрицательному моменту можно отнести рост долгосрочной дебиторской задолженности, что отрицательно влияет на платежеспособность.

Структура пассива достаточно удовлетворительная и отвечает специфике деятельности организации.

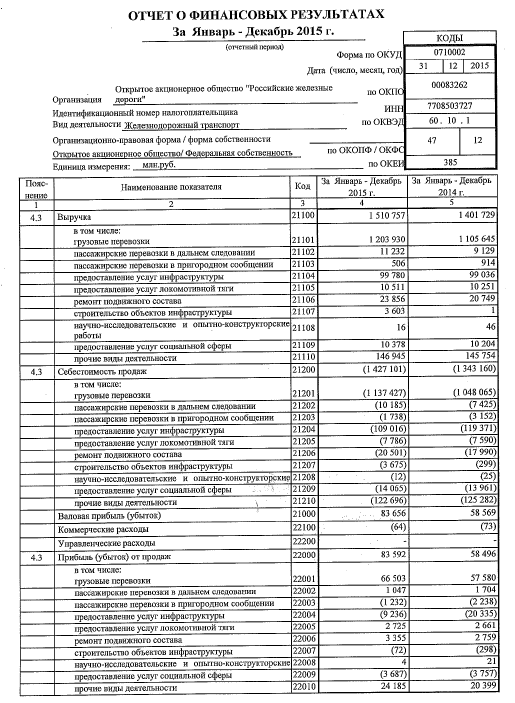

В 2015 г. улучшило свои финансовые результаты.

Управление денежными потоками в в настоящий момент происходит достаточно эффективно, существующие проблемы несущественны и обусловлены спецификой деятельности организации.

Библиографический список

Приказ Минфина РФ от 01.01.2001 N 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)» // Доступ из СПС «КонсультантПлюс». Об утверждении Методики проведения федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций: Приказ Министерства экономического развития Российской Федерации от 01.01.2001 N 104. Абрютина, финансово-экономической деятельности предприятий: учебное пособие / , − 2-е изд., испр. − М.: Дело и сервис, 2013. − 345 с. Алексеев, безопасность с позиций экономики трансакционных издержек / Современные проблемы науки и образования. − 2014. − № 4. Ангеловская, формирования денежных потоков по МСФО и российским стандартам // Международный бухгалтерский учет. − 2013. − №3. − С. 47 − 51. Антикризисное управление: учебник / Под ред. кова. − М.: ИНФРА-М, 2012. − 378 с. Антикризисный менеджмент: учебник для вузов / под ред. . − М.: Издательское объединение «ЮНИТИ», 2014. − 401 с. Бадмаева, коммерческой организации: финансовый анализ // Аудиторские ведомости. 2011. N 1. Бакшинскас, регулирование хозяйственной деятельности. учебное пособие / . – М.: Информационное агентство «ИПБ-БИНФА», 2015. − 305 с. Балабанов, и планирование финансов хозяйствующего субъекта: учебник / . − М.: Финансы и статистика, 2012. − 301 с. Бардакова, методы анализа денежного потока корпоративного заемщика // Банковское кредитование. − 2012. − №6. − С. 51 − 59. Батрин, Ю. Д., Фомин, управления финансовыми ресурсами промышленных предприятий / , . − М.: Высшая школа, 2014. − 301 с. Бланк, денежными потоками: учебник / . − К.: Ника-Центр, Эльга, 2008. − С.135. Бородина, предприятий: учебное пособие / . − М.: Банки и биржи, ЮНИТИ, 2011. − 478 с. Бухалков, планирование: учебник / . − М.: Инфра-М, 2012. − 345 с. Бычкова, С. М., Бадмаева, анализа денежных средств и денежных потоков организации // Международный бухгалтерский учет. 2014. N 21. С. 23 − 29. Гаврилова, менеджмент: учебное пособие 4-е издание М.: КНОРУС, 2012. Донцова, анализ бухгалтерской отчетности: учебник / , . − М.: Дело и сервис, 2010. − 301 с. Ефимова, анализ: учебник / . − М.: Бух. учет, 2011. − 347 с. Ковалев, финансового состояния предприятия: учебник / , . − М.: Центр экономики и маркетинга, 2014. − 278 с. Ковалев, В. В.. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности: учебник / . − М.: Финансы и статистика, 2011. − 378 с. Коршунова, М., Нурмухаметов, Р. Управление денежными потоками организации при помощи решения SAP ERP // Консультант. − 2013. − №3. − С. 12 − 16. Лялин, менеджмент: учебник / , П. В. Воробьев. − М.: Д и С, 2010. − 301 с. Рябова, повышения платежеспособности хозяйствующего субъекта [Текст] / // Молодой ученый. − 2014. − №8. − С. 575 − 578. Савицкая, хозяйственной деятельности предприятия: учебник / . – М.: ИНФРА-М, 2012. − 345 с. Свиридов, управление: в условиях инфляции и спада производства // Проблемы теории и практики управления. − 2007. − № 4. − С. 13 − 16 Скудутис, М. Денежный поток // Расчет. − 2014. − №1. − С. 48 − 49.

Приложение А

Приложение Б

Приложение В

Приложение Г

Пояснения к бухгалтерской отчетности по затратам на производство и продажу за 2015 г.

тыс. руб.) и поступлений от возврата предоставленных займов, от продажи долговых ценных бумаг (на67,14%). Положительный денежный поток по инвестиционным операциям преимущественно представлен притоками от продажи акций других организаций (0,88%

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |