Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2.2. Анализ динамики и структуры дебиторской задолженности предприятия

В настоящий момент, основными задачами анализа дебиторской задолженности, стоящими перед предприятием ПАО «Аэрофлот» являются:

1. Проверка обоснованности числящихся на балансе предприятия сумм дебиторской задолженности.

2. Соблюдение правил платежной и финансовой дисциплины.

3. Проверка правильности получения сумм за оказанные услуги и учет их списания.

4. Проверка правильности оформления и своевременности предъявления претензий дебиторами.

На основании выше сказанного, проведем анализ дебиторской задолженности предприятия ПАО «Аэрофлот», проанализировав данные, отраженные во втором разделе баланса: проанализируем структуру дебиторской задолженности; предоставим оценку с точки зрения ее реальной стоимости; распределим дебиторскую задолженность по срокам образования и определим ликвидность данной задолженности (Таблица 2.5).

Таблица 2.5 - Анализ структуры дебиторской задолженности предприятия ПАО «Аэрофлот» за период 2013-2015 года

Наименование показателей | 2013 год, тыс. руб. | 2014 год, тыс. руб. | 2015 год, тыс. руб. | Отклонение 2014 года от 2013 года, тыс. руб. | Отклонение 2015 года от 2013 года, тыс. руб. | Отклонение 2015 года от 2014 года, тыс. руб. |

Расчеты с покупателями и заказчиками | 25186,3 | 30848,8 | 32398,7 | 5662,5 | 7212,4 | 1549,9 |

Продолжение таблицы 2.5

Задолженность дочерних и зависимых обществ | - | - | 29,4 | - | 29,4 | 29,4 |

Задолженность бюджета по налогам и сборам | 3912,2 | 10442,3 | 7631,3 | 6530,1 | 3719,1 | -2811 |

Задолженность государственных внебюджетных фондов | 555,9 | 695,8 | 240,2 | 139,9 | -315,7 | -455,6 |

Авансы выданные | 15024,9 | 14111,4 | 18693,8 | -913,5 | 3668,9 | 4582,4 |

Прочие дебиторы | 3341,2 | 6169,7 | 10774,4 | 2828,5 | 7433,2 | 4604,7 |

Итого дебиторская задолженность | 48020,5 | 62268,1 | 69767,7 | 14247,6 | 21747,2 | 7499,6 |

На основании представленных данных можно сказать, что показатель дебиторской задолженности за период 2015 года был увеличен в сравнении с 2014 годом на 7499,6 тысяч рублей. Существенные изменения произошли и в структуре дебиторской задолженности: произошло увеличение дебиторской задолженности в расчетах с покупателями и поставщиками (в 2015 году данный показатель составил 32398,7 тысяч рублей, что на 1549,9 тысяч рублей больше в сравнении с 2014 годом); задолженность по прочим дебиторам также была увеличена в 2015 году в сравнении с 2014 годом на 4604,7 тыс. рублей.

С целью расширенного анализа дебиторской задолженности предприятия ПАО «Аэрофлот», а также определения его динамики за период 2013-2015 года, произведем расчет ряда относительных показателей (Таблица 2.6).

Таблица 2.6 - Динамика дебиторской задолженности предприятия ПАО «Аэрофлот» за период 2013-2015 года

Перечень показателей | 2013 год | 2014 год | 2015 год | Отклонение 2014 года от 2013 года, тыс. руб. | Отклонение 2015 года от 2013 года, тыс. руб. | Отклонение 2015 года от 2014 года, тыс. руб. |

Продолжение таблицы 2.6

Оборачиваемость дебиторской задолженности | 4,29 | 4,46 | 5,25 | 0,17 | 0,96 | 0,79 |

Показатель дебиторской задолженности | 48020,5 | 62268,1 | 69767,7 | 14247,6 | 21747,2 | 7499,6 |

Период погашения дебиторской задолженности, дней | 84,97 | 81,86 | 69,52 | -3,11 | -15,45 | -12,34 |

Доля дебиторской задолженности в общем объеме текущих активов, % | 43,55 | 40,98 | 25,74 | -2,57 | -17,81 | -15,24 |

На основании представленных данных можно отметить, что показатель оборачиваемости дебиторской задолженности за 2015 год в сравнении с 2014 годом был увеличен незначительно (на 0,79). Это говорит о том, что предприятию частично удалось сократить средний остаток неоплаченной задолженности в течение года. Причиной такого показателя послужила эффективная кредитная политика и эффективные методы оценки основных дебиторов, что повлияло на финансовое состояние предприятия. Период погашения дебиторской задолженности за 2015 год был уменьшен в сравнении с 2014 годом на 12,34 дней, что говорит о сокращении количества задержек в перечислении средств от контрагентов на счета предприятия. Доля дебиторской задолженности за 2015 год в общем объеме активов была значительно снижена (15,24%). Таким образом, можно сказать, что система управления дебиторской задолженностью на предприятии ПАО «Аэрофлот» включает в себя два структурных блока:

1) кредитная политика, направленная на использование задолженности как необходимого инструмента для увеличения продаж авиабилетов и услуг по авиа перелетам;

2) комплекс необходимых мероприятий, используемых для снижения рисков в случае возникновения безнадежной или просроченной дебиторской задолженности.

2.3 Факторный анализ оборачиваемости дебиторской задолженности предприятия

С целью оценки периода оборота дебиторской задолженности предприятия, необходимо использовать следующий расчет показателей:

По. д.з. = 365 дней*Дз/В (2.1)

где

По. д.з. - показатель периода оборота дебиторской задолженности;

Дз – показатель дебиторской задолженности предприятия, тыс. руб.;

В – показатель выручки, тыс. руб.

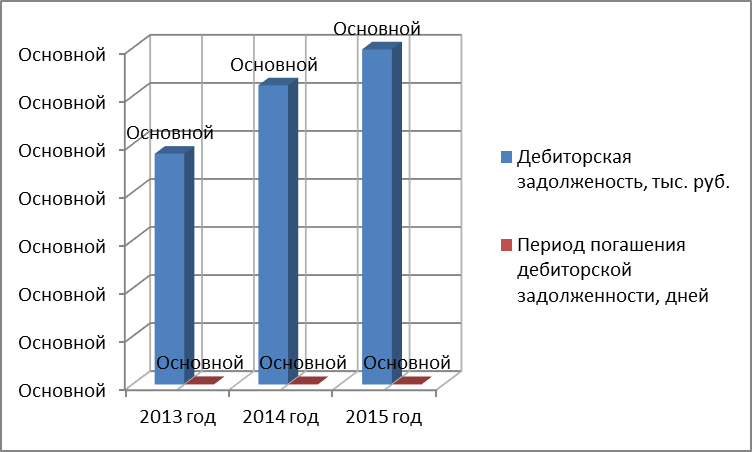

Расчет данного показателя позволяет предприятию сравнить полученный результат с нормативом и сделать соответствующие выводы об эффективности работы различных структурных подразделений: выявить факторы, которые в наибольшей степени оказали влияние на отклонение фактического периода оборота от нормативного значения. В связи с чем, можно отметить, что одним из факторов, влияющих на динамику показателя периода оборота дебиторской задолженности, является дебиторская задолженность предприятия. Более наглядно представим динамику дебиторской задолженности и период погашения дебиторской задолженности предприятия ПАО «Аэрофлот» в следующей диаграмме (Рисунок 2.2).

Рисунок 2.2 - Динамика дебиторской задолженности и периода погашения предприятия ПАО «Аэрофлот» за период 2013-2015 года

Значение показателя дебиторской задолженности за 2015 год, а также период погашения дебиторской задолженности можно рассматривать в динамике увеличения или уменьшения в соответствии с 2014 годом. Так, уровень дебиторской задолженности предприятия за период 2015 года в сравнении с 2014 годом был увеличен. Это говорит о том, что дебиторами предприятия в 2015 году было отвлечено больше финансовых ресурсов в сравнении с 2014 годом, что негативно повлияло на финансовую устойчивость предприятия.

Показатель периода погашения дебиторской задолженности предприятия за 2015 год был снижен в сравнении с 2014 годом на 12,34 дней. На уменьшение данного показателя повлияли следующие факторы:

- снижение фактических поступлений денежных средств;

- снижение начисления доходности предприятия по возврату дебиторской задолженности.

Вторым фактором, оказывающим влияние на динамику дебиторской задолженности предприятия можно считать отклонение фактического периода оборота дебиторской задолженности от плановых показателей. Для анализа расхождений в отклонении фактического периода дебиторской задолженности от плановых показателей, отразим расчетные показатели в следующей таблице (Таблица 2.7).

Таблица 2.7 - Анализ сопоставления фактического периода оборота дебиторской задолженности с плановыми показателями дебиторской задолженности предприятия ПАО «Аэрофлот»

Перечень показателей | Период погашения дебиторской задолженности, дней | Плановый показатель периода погашения дебиторской задолженности, дней* | Отклонение +/- | Дебиторская задолженность фактическая, тыс. руб. | Плановый показатель дебиторской задолженности, тыс. руб. | Отклонение +/- |

2014 год | 81,86 | 75,2 | 6,66 | 62268,1 | 61427,4 | 840,7 |

2015 год | 69,52 | 60,1 | 9,42 | 69767,7 | 64297,8 | 5469,9 |

*прогнозный показатель

На основании представленных данных можно отметить, что в соответствии с планом по периоду погашения дебиторской задолженности предприятия было установлено не выполнение плана: за 2014 год на 13,56 %, за 2015 год – на 8,2%.

Проведем сопоставление показателей фактического периода погашения дебиторской задолженности с плановыми показателями, используя следующую формулу:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |