Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Пф/Пп = (Дз. ф./Дз. п.)/Дф/Дп, где (2.2)

где

Дз. ф. – показатель дебиторской задолженности фактический;

Дз. п. – показатель дебиторской задолженности плановый.

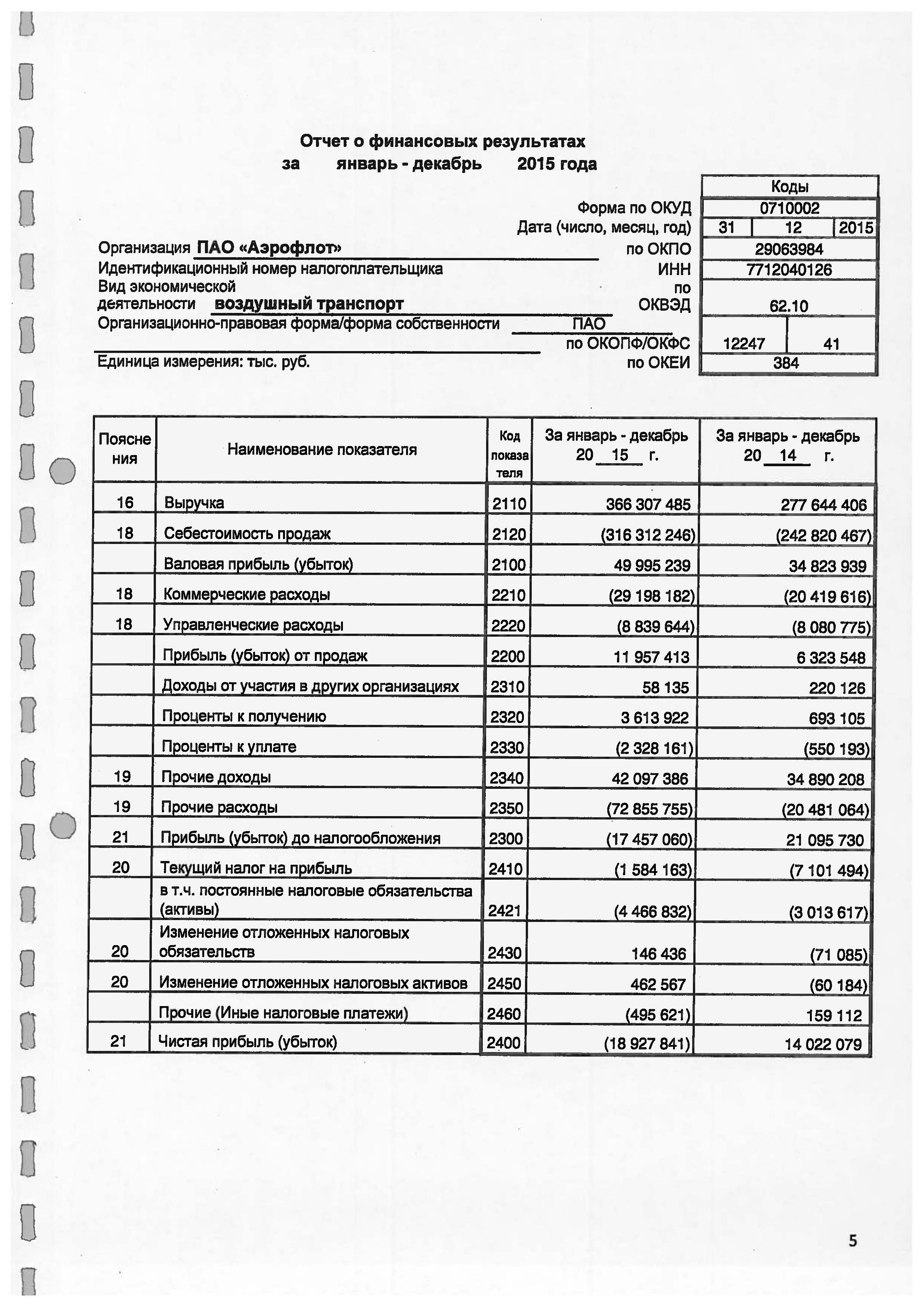

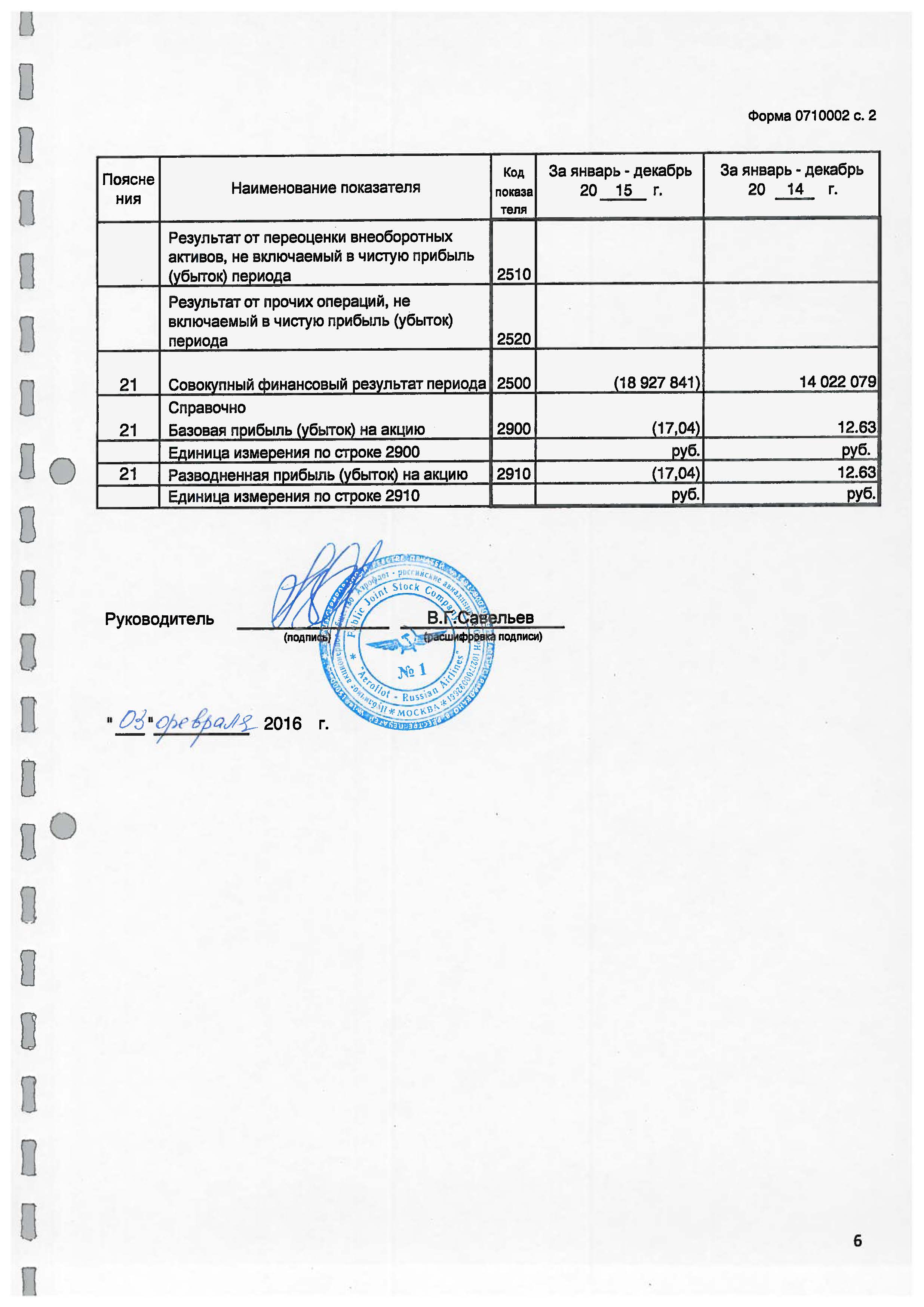

Пф/Пп (2014 год)= (62268,1/61427,14)/(277644/254691) = 0,93

Пф/Пп (2015 год) = (69767,7/64297,8)/ (366307/381467) = 1,13

В соответствии с приведенными расчетами, отметим, что предприятию ПАО «Аэрофлот» в 2015 году не удалось уменьшить общий показатель дебиторской задолженности, однако удалось снизить период погашения дебиторской задолженности в сравнении с 2014 годом. Учитывая сопоставимые данные по показателям периода погашения дебиторской задолженности можно сказать, что разрыв между плановыми и фактическими показателями связан с тем, что:

норматив погашения дебиторской задолженности на предприятии устанавливается на весь отчетный период, в соответствии с чем, его величина может изменяться; норматив погашения дебиторской задолженности может быть установлен для нескольких структурных подразделений предприятия, что также может влиять на разницу между плановым и фактическим показателем.На основании выше изложенного, отметим, что оценка дебиторской задолженности на предприятии ПАО «Аэрофлот» должна проводиться комплексно с оценкой кредиторской задолженности. В соответствии с чем, проведем сравнительную характеристику дебиторской и кредиторской задолженности, используя коэффициент соотношения дебиторской и кредиторской задолженности, который позволит определить размер дебиторской задолженности, приходящейся на 1 рубль кредиторской задолженности. Результаты расчета данного показателя представлены ниже (Таблица 2.8).

Таблица 2.8 - Расчет коэффициента соотношения дебиторской и кредиторской задолженности

Показатель | 2013год | 2014год | 2015год |

Дебиторская задолженность, тыс. руб. | 48020,5 | 62268,1 | 69767,7 |

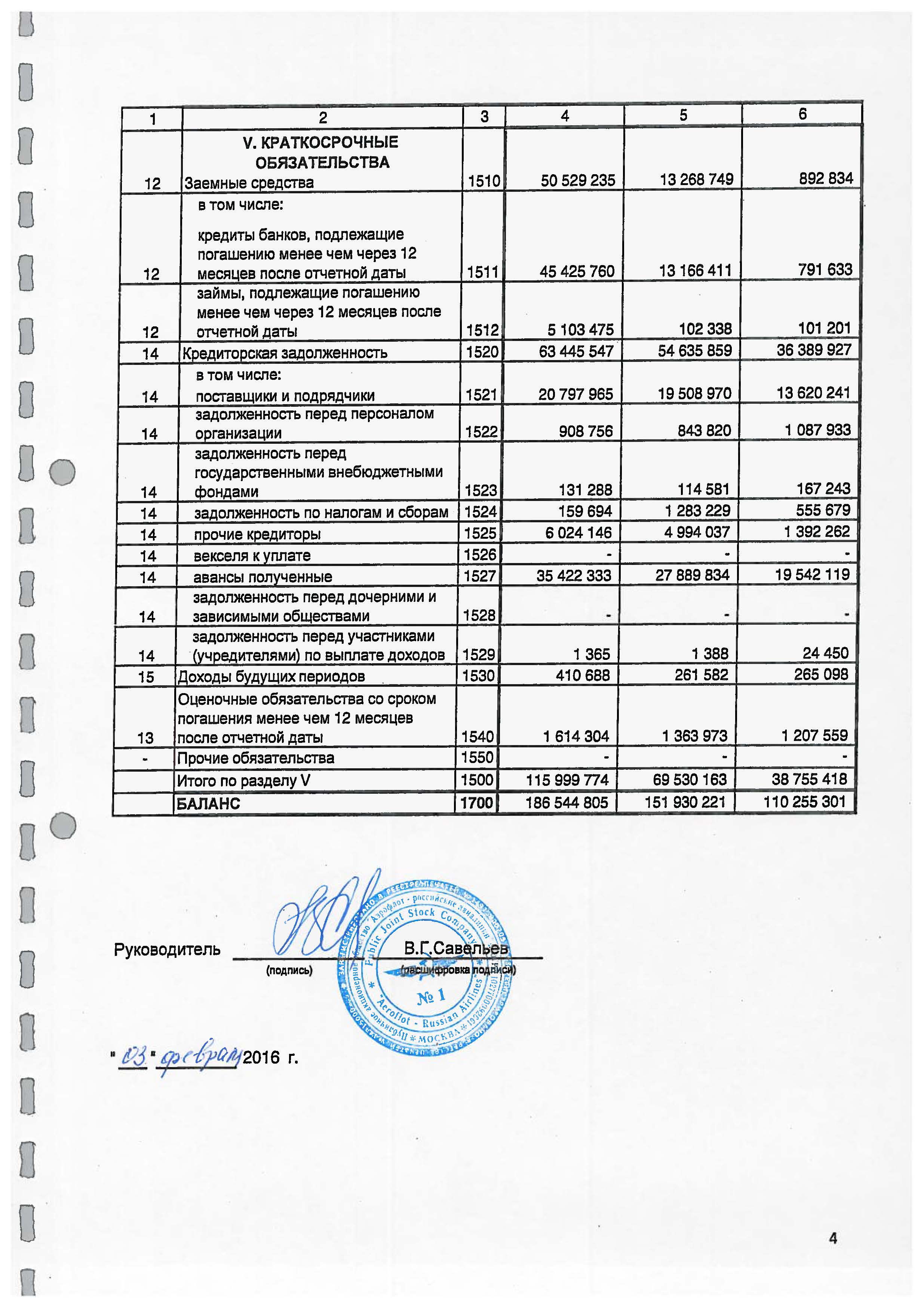

Кредиторская задолженность, тыс. руб. | 36389,9 | 54635,8 | 63445,5 |

Коэффициент соотношения дебиторской и кредиторской задолженности, % | 132,0 | 113,9 | 109,9 |

На предприятии ПАО «Аэрофлот» коэффициент соотношения дебиторской и кредиторской задолженности за период 2013-2014 года больше единицы (100%).Это говорит о том, что дебиторской задолженности достаточно для покрытия кредиторской задолженности. За 2015 год данный показатель увеличился на 4%, в основном за счет незначительного увеличения дебиторской задолженности, что нельзя оценивать как положительное явление.

Расчет длительности операционного и финансового цикла представлен в следующей таблице (Таблица 2.9).

Таблица 2.9 - Расчет длительности операционного и финансового цикла на предприятии ПАО «Аэрофлот»

Показатель | 2013 год | 2014 год | 2015 год. | Темп роста за 2015 год, % | Отклонение за 2015 год к 2014 году, тыс. руб. |

1. Период оборота запасов, дней | 48,61 | 33,99 | 44,66 | 131,4 | 10,67 |

2. Период погашения дебиторской задолженности, дней | 84,97 | 81,86 | 69,52 | 84,9 | -12,34 |

3. Период погашения кредиторской задолженности, дней | 78,66 | 79,87 | 71,72 | 89,8 | -8,15 |

4. Операционный цикл, в днях (1+2) | 133,58 | 115,85 | 114,18 | 98,5 | -1,67 |

5. Финансовый цикл, в днях (4-3) | 54,92 | 35,98 | 42,46 | 118,1 | 6,48 |

Увеличение финансового цикла на предприятии ПАО «Аэрофлот» за период 2015 года в динамике рассматривается как отрицательная тенденция. Причиной увеличения показателя можно считать увеличение оборота запасов на предприятии.

На основании проведенного факторного анализа оборачиваемости дебиторской задолженности, а также структуры и динамики дебиторской задолженности предприятия, были выделены следующие проблемы:

несвоевременная оплата дебиторами своих обязательств приводит к дефициту денежных средств, увеличивая потребность компании в оборотных активах с целью финансирования текущей деятельности, а также влияет на ухудшение финансового состояния; риск задержки расчетов через банки; отсутствие достоверной информации о сроках погашения обязательств; отсутствие регламента по работе с просроченной дебиторской задолженностью; отсутствие данных о росте затрат, связанных с увеличением размера дебиторской задолженности; для изыскания дебиторской задолженности привлекаются дополнительные подразделения, что снижает эффективность общего анализа и выработки управленческих решений по их оптимизации.2.4 Рекомендации по оптимизации дебиторской задолженности ПАО «Аэрофлот»

На основании выявленных проблем дебиторской задолженности предприятия необходимо осуществить следующие мероприятия:

- создать благоприятные условия для обеспечения использования на предприятии современных форм рефинансирования дебиторской задолженности;

- разработать систему отсрочки платежей для основных дебиторов предприятия.

Разработку политики по управлению дебиторской задолженностью предлагается осуществить по следующим этапам:

1. Проанализировать дебиторскую задолженность за текущий и предыдущий периоды.

2. Определить возможную сумму средств, которую может инвестировать предприятие в дебиторскую задолженность по кредиту.

3. Обеспечить в компании своевременную форму рефинансирования дебиторской задолженности, срок оплаты которой еще не наступил.

С целью обеспечения эффективности управления дебиторской задолженностью предприятию необходимо:

- прекратить все хозяйственные отношения с контрагентами, имеющие низкий кредитный рейтинг;

- пересмотреть предельную сумму кредита;

- пересмотреть возможность ее использования по оплате векселями;

- разработать план мероприятий по работе с каждым клиентом;

- внести информацию о возращенной задолженности в финансовый план;

- ограничить уровень дебиторской задолженности;

- уменьшить бюджетные долги;

- спрогнозировать поступления денежных средств от дебиторов на основе основных коэффициентов инкассации.

Также необходимо осуществить дополнительные мероприятия:

1. Наладить работу по получению следующей информации: данных о выставленных счетах; времени просрочки платежа; размера безнадежной задолженности.

2. Автоматизировать процесс управления дебиторской задолженностью. Такой метод позволит улучшить работу структурных подразделений.

3. Снизить риск несвоевременного возврата денежных средств, которые могут привести предприятие к убыткам.

Заключение

В процессе проведенного исследования была рассмотрена необходимость управления дебиторской задолженностью на предприятии ПАО «Аэрофлот». Было определено, что ухудшение состояния платежей и расчетов приводит к обесцениванию доходов предприятий, что в свою очередь формирует дефицит денежных и оборотных средств. В настоящий момент на долю дебиторской задолженности предприятий приходится более трети всех оборотных активов. Поэтому, контроль за состоянием и поддержанием дебиторской задолженности на должном уровне, является наиболее необходимым условием для их устойчивого финансового положения. Совершенствование системы управления дебиторской задолженностью позволяет повысить эффективность системы расчетов предприятия с поставщиками, бюджетом всех уровней, страховыми предприятиями, а также с работниками.

Целью исследования являлся анализ дебиторской задолженности на предприятии ПАО "Аэрофлот" и разработка эффективных направлений по ее оптимизации.

На основе проведенного анализа эффективности управления дебиторской задолженностью, были получены следующие результаты:

- на предприятии ПАО "Аэрофлот" имеется риск задержки расчетов через банки;

- одной из главных проблем для предприятия остаются расчеты с поставщиками оборудования и подрядчиками;

- отсутствует достоверная информация о сроках погашения обязательств;

- отсутствует регламент по работе с просроченной дебиторской задолженностью;

- отсутствуют данные о росте затрат, связанные с увеличением размера дебиторской задолженности;

- для изыскания дебиторской задолженности привлекаются дополнительные подразделения, что снижает эффективность общего анализа и выработки управленческих решений по их оптимизации.

На основании выделенных проблем, были предложены следующие мероприятия, позволяющие усовершенствовать управление дебиторской задолженностью:

- произвести снижение объема постоянных издержек. Сюда можно отнести повышение технического уровня авиапарка, который может характеризоваться внедрением новой технологии в обслуживании воздушных судов;

- произвести снижение уровня переменных издержек. Здесь главным моментом будет являться усовершенствование системы труда, проведение мероприятий по усовершенствованию использования основных фондов;

- осуществить эффективную ценовую политику предприятия;

- произвести продажу неиспользуемых видов основных средств и нематериальных активов;

- проанализировать дебиторскую задолженность за текущий и предыдущий периоды;

- определить возможную сумму средств, которую может инвестировать предприятие в дебиторскую задолженность по кредиту;

- обеспечить на предприятии своевременную форму рефинансирования дебиторской задолженности, срок оплаты которой еще не наступил;

- ограничить уровень дебиторской задолженности.

Проведение данных мероприятий позволит предприятию ПАО "Аэрофлот" разрабатывать и проводить более эффективную политику по оптимизации дебиторской задолженности.

Библиографический список

Балабанов, финансового менеджмента. Уч. пос. - 2изд. допол. и перераб. / - М.: Финансы и статистика, 2014. -167 с. Балабанов, финансового менеджмента. Как управлять капиталом? / - М.: Финансы и статистика, 2010.-384 с. Балабанов, - менеджмент. / – М.: Финансы и статистика, 2013. - 288 с. Бахрамов, менеджмент: Учебник для вузов. 2 изд. Стандарт третьего поколения. / – СПб.: Питер, 2011. – 495 с. Бланк, менеджмент: Учебный курс. / - К.: Ника-Центр, 2011.- 528 с. Бланк, финансового менеджмента / - К.: Ника-Центр, 2011.- 413 с. Быкова, искусство коммерции. / , Е. С. Стоянова - М.: Перспектива, 2015. - 146 с. Бобылева, менеджмент: проблемыи решения: Сборник мини-тем для обсуждения, тестов, задач, деловых ситуаций: Учебное пособие / . – М.: Дело, 2011.– 336 с. Бондаренко, организации. Введение в специальность: учебное пособие / , , . - М. : КНОРУС, 2013. - 232 с. Гаврилова, организаций (предприятий): учебник / , . – 3-е изд., перераб. и доп. – М.: КНОРУС, 2011. - 132 с. Иванов, менеджмент: стоимостной подход: Учебное пособие / , – М.: Альпина Бизнес Бук, 2014. – 132 с. Ковалев, в финансовый менеджмент. / – М.: Финансы и статистика, 2011. -154 с. Кудина, менеджмент: Учебник / – М.: ФОРУМ: ИНФРА-М, 2013.- 210 с. , Бизнес-план: стратегия и тактика развития компании / , – М.: Омега-Л, 2011. – 153 с. Лисовская, менеджмент: Полный курс МВА / . – М.: Рид Групп, 2011. – 352 с. Лихачева, планирование на предприятии: Учебно-практическое пособие. / – М.: ТК Велби, Изд-во Проспект, 2010. -124 с. Масленчиков, Ю. С. Финансовый менеджмент в коммерческом банке: фундаментальный анализ./ - М.: АМИР – Перспектива, 2015 .- 167 с. Миронов, менеджмент: учебное пособие / , , – М. Экзамен, 2010. -136 с. Орлова, -план: методика составления и анализ типовых ошибок / Е. Р. орлова – М.: Омега-Л, 2010. -246 с. Орлова, -план: методика составления, анализ ошибок / . – 6-е изд., стер. – М.: Омега-Л, 2013. – 160 с. Рогова, Е. М. Финансовый менеджмент : учебник / , . – М.: Издательство Юрайт, 2011. – 540 с. Родионова, В. М. Финансовая устойчивость предприятия в условиях инфляции. / , М. А. Федотова - М.: Перспектива, 2014.- 156 с. Ромашова, менеджмент: основные темы, деловые игры: Учебное пособие / . – 3-е изд., стер. – М. : КНОРУС, 2013. – 334 с. Стоянова, менеджмент. Российская практика. - 5-е издание, допол. и перераб. (рекомендовано Академией менеджмента и риска в качестве учебника) / – М.: Финансы и статистика, 2011. -134 с. Финансовый менеджмент: Учеб. пособие / . – Ростов-н/Д.: Феникс, 2013. – 224 с. Финансовый менеджмент: Учеб. пособие / , , – М.: Изд-во «Экзамен», 2011. – 224 с. Финансовый менеджмент: Учебное пособие / Под ред. . – М.: ИД ФБК-ПРЕСС, 2011. – 408 с. Финансовый менеджмент: Учебник для вузов. – Под ред. – М.: Финансы, ЮНИТИ, 2011. -268 с. Финансовый менеджмент: теория и практика: Учебник. / Под ред. . - 4-изд., перераб. и доп. - М.: Перспектива, 2010. - 656 с. Финансовый менеджмент: Учеб. пособие / . – Ростов-н/Д.: Феникс, 2014. – 224 с.

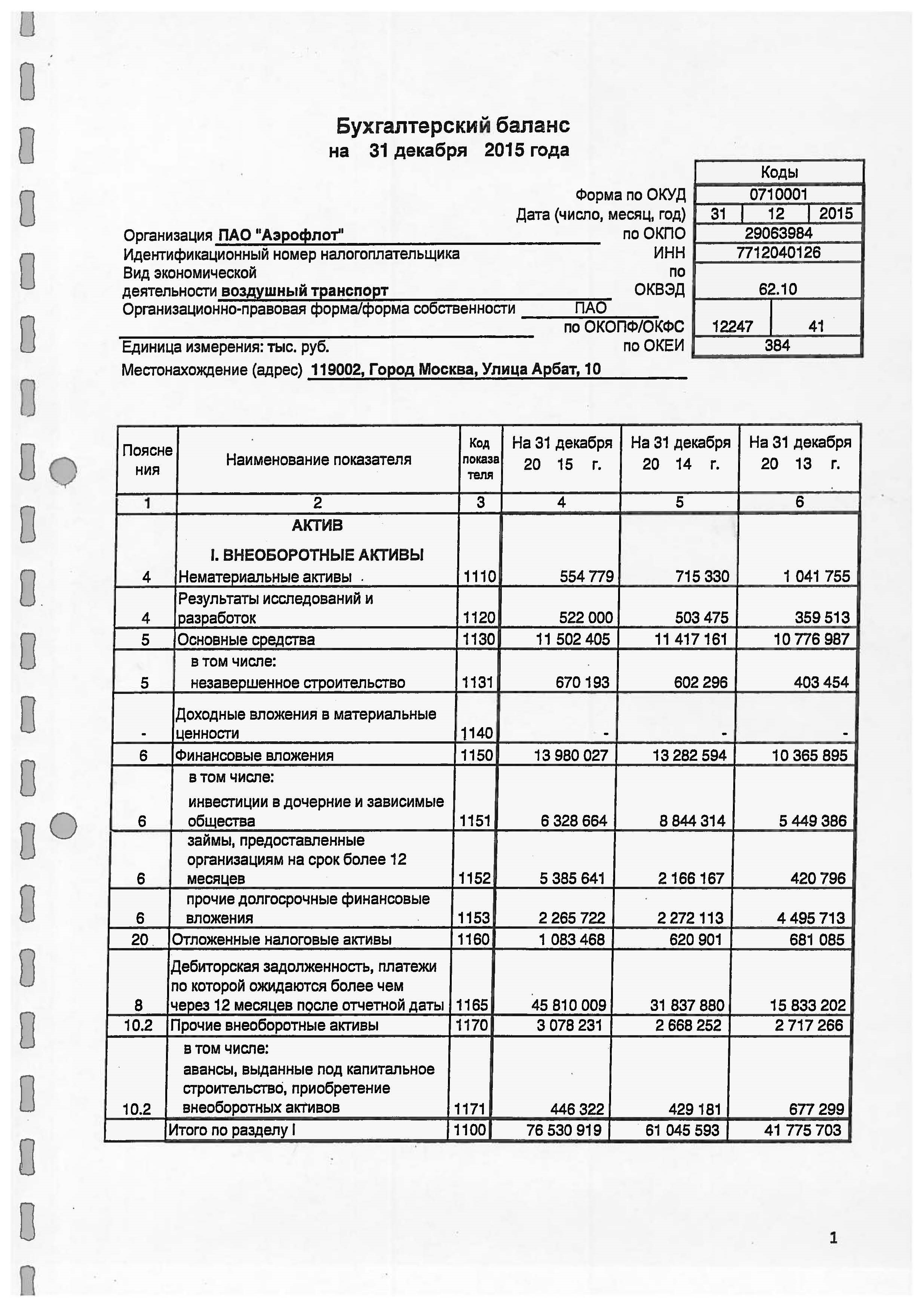

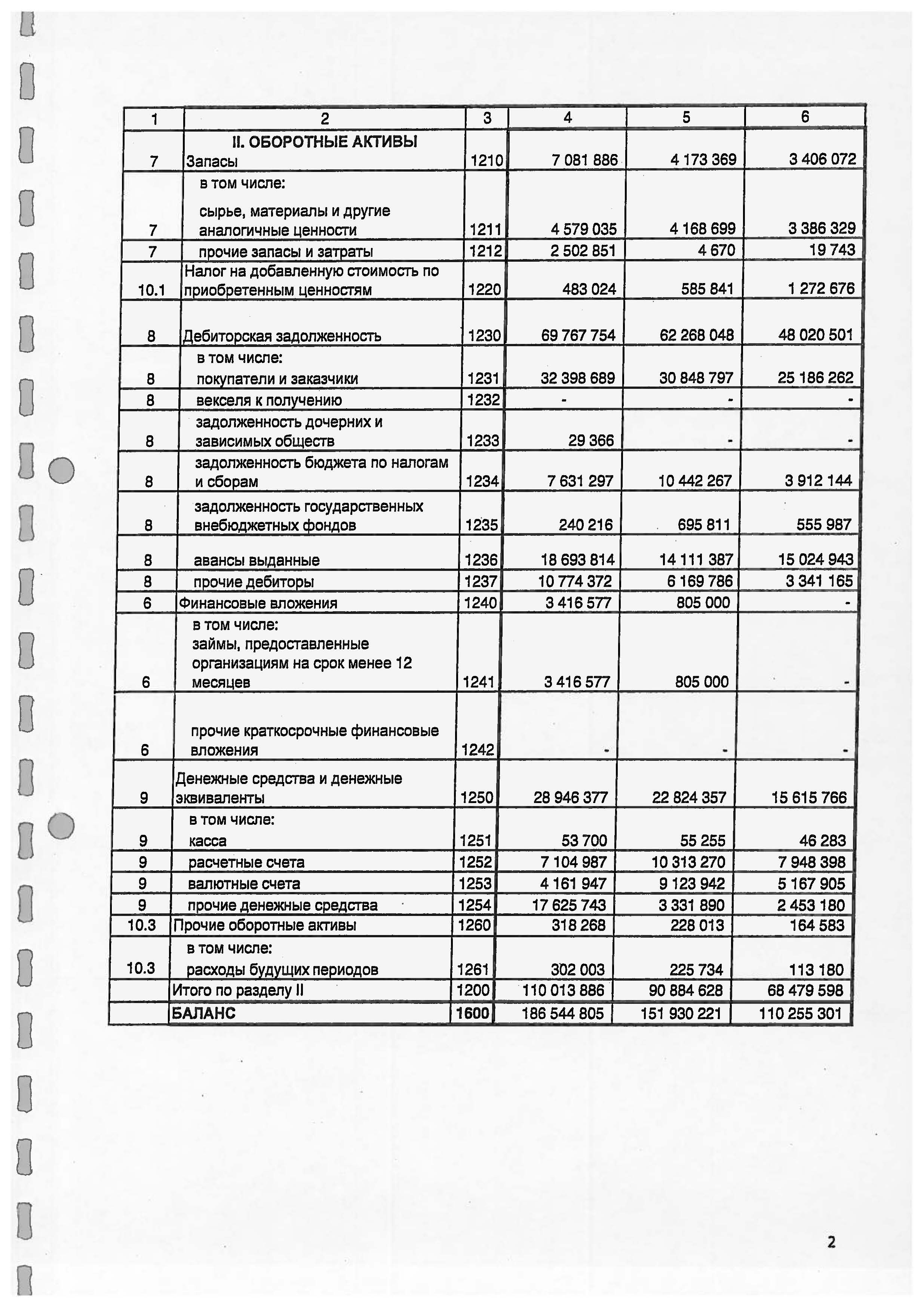

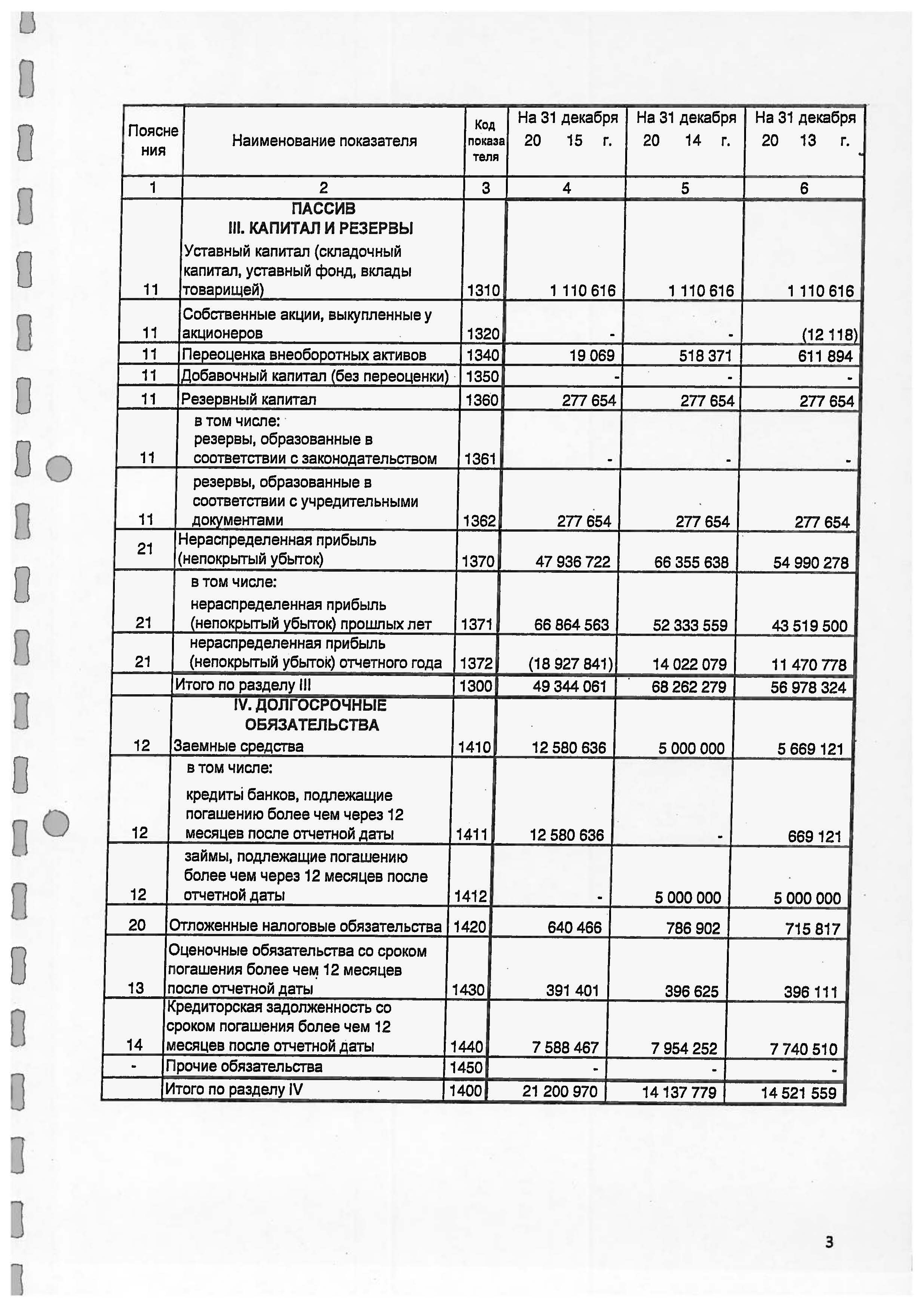

Приложение А

Приложение Б

Приложение В

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |