Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Новая редакция Закона Украины «О Таможенном тарифе Украины» вступила в силу с 01.01.2008 г. В его основу положена новая версия Украинской классификации товаров внешнеэкономической деятельности (УКТ ВЭД), построенная на основе Гармонизированной системы описания и кодировки товаров 2002 г. (ГС 2002) и Комбинированной номенклатуры Европейского Союза. Следует отметить, что эта редакция не предусматривает изменение ставок ввозной пошлины и носит исключительно технический характер [12].

Таможенная пошлина по своей природе является налогом, так как, во-первых, она уплачивается в обязательном безвозвратном порядке в соответствии с национальным законодательством; во-вторых – не имеет конкретного целевого назначения. Пошлина включается в цену товара как надбавка и является общегосударственным налогом на потребление, в полном объеме включаемым в Государственный бюджет Украины.

Пошлина фактически выполняет те же самые функции, что и налоги и сборы, однако имеет определенные особенности:

фискальная функция пошлины состоит в том, что аккумулируются средства для выполнения государством взятых на себя задач. Такой чисто фискальный подход для установления пошлины был характерен для эпохи протекционизма, когда устанавливались высокие ставки пошлин, однако с началом интеграционных процессов начало происходить ослабление роли пошлины в формировании доходов государств;

регулирующая функция пошлины состоит в том, что благодаря дифференциации ставок происходит корректировка национальных и мировых цен. Различают три основные проявления этой функции: протекционистское – национальная цена значительно ниже мировой цены вместе с уплаченной пошлиной; стимулирующее – национальная цена превышает мировую вместе с уплаченной пошлиной; стабилизирующее – национальная цена равна мировой цене вместе с уплаченной пошлиной [21].

В 1996 г. Указом Президента Украины утверждена «Концепция трансформации таможенного тарифа Украины на 1996-2005 гг. в соответствии с системой ГАТТ/ВТО». Документ определяет основные принципы и направления постепенной трансформации таможенного тарифа Украины для обеспечения гарантированного доступа к товарным рынкам в рамках присоединения Украины к ГАТТ и ее вступлению в ВТО. Статья 2 Концепции предусматривала конечной целью трансформации таможенного тарифа Украины достижение уровня средневзвешенной ставки ввозной пошлины не более 14%17. Главным способом для достижения этой цели предусматривалось снижение существующих ставок ввозной пошлины (ст.3 Концепции) [45].

На сегодняшний день в международной торговле товарами применяются положения соглашений Уругвайского раунда (1986-1994 гг.) межгосударственных переговоров относительно регулирования международной торговли товарами и услугами в рамках ГАТТ/ВТО, предусматривающие снижение таможенных пошлин, запрет количественных ограничений экспорта и импорта. Благодаря этим обязательствам таможенные пошлины, применяемые развитыми странами к промышленным товарам, импортируемым из всех стран мира, сокращаются на 40% в среднем, с 6,3 до 3,8%. В соответствии с соглашением по сельскому хозяйству, нетарифные меры на границе заменяются таможенными пошлинами, обеспечивающими равную защиту. Новые таможенные пошлины, возникшие в процессе «тарификации», должны быть сокращены на 36% в среднем в течение 6 лет применительно к развитым странам и на 24% в течение 10 лет применительно к развивающимся странам [57].

Однако, как отмечает А. Соколовская [42, 66-67], регламентация ГАТТ условий применения методов таможенно-тарифного регулирования, в том числе требований относительно снижения среднего уровня таможенных ставок, не исключает возможностей достижения при помощи таможенной политики определенных протекционистских целей.

Во-первых, сокращение среднего уровня таможенных ставок может происходить за счет тех ставок, которые уже утратили свое торгово-политическое и экономическое значение, притом, что ставки на чувствительные товары остаются высокими. Во-вторых, снижение среднего уровня таможенных ставок еще не дает полного представления об уровне реальной протекционистской защиты внутренних рынков развитых стран. В-третьих, при невысокой номинальной ставке пошлины можно обеспечить значительный уровень протекционистской защиты внутреннего рынка при условии дифференциации ставок пошлины на готовую продукцию, а также на сырье и полуфабрикаты, используемые при ее производстве. Чем больше будет разница между этими ставками, тем выше будет эффект тарифной защиты.

Тем не менее тенденция сокращения удельного веса внешнеторговых налогов в общей сумме налоговых поступлений государства не была характерна для экономики Украины (как страны, присоединившейся к ГАТТ) вплоть до 2005 г. С 1999 по 2005 гг. удельный вес таможенных пошлин в структуре косвенных налогов увеличился приблизительно в 1,7 раза, тогда как в общей структуре налоговых поступлений государственного бюджета – в 3 раза.

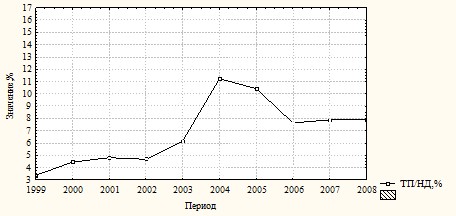

Анализируя удельный вес таможенных пошлин в общей структуре налоговых поступлений, можно отметить повышение этого показателя вплоть до 2005 г. (рис.2.1).

Составлено по данным [13].

Условные обозначения: ТП – поступления в государственный бюджет Украины от взимания таможенных пошлин; НД – налоговый доход государства.

Рис. 2.1 Динамика удельного веса таможенных пошлин в структуре налоговых поступлений в Украине, 1999-2008 гг.

Для Украины значительный рост удельного веса таможенных пошлин в 2003 г. (рис.2.1) был обусловлен, прежде всего, введением экспортной пошлины на отходы и лом черных металлов. Законом Украины «О вывозной (экспортной) пошлине на отходы и лом черных металлов» была утверждена ставка вывозной пошлины в размере €30 за 1 т на все виды лома в соответствии с позицией УКТ ВЭД 7204 [10]. Основная цель принятия закона – увеличение уровня обеспеченности металлоломом отечественных предприятий [34, 31].

Повышение удельного веса таможенных пошлин за период до 2005 г. можно объяснить также введением в действие «Концепции трансформации таможенного тарифа Украины на 1996-2005 гг. в соответствии с системой ГАТТ/ВТО» [45]. Реализация этой концепции привела к снижению ставок ввозной таможенной пошлины, что, в свою очередь, привело к уменьшению потока контрабандных товаров, то есть соответственное уменьшение ставок ввозной пошлины было компенсировано ростом задекларированного товарного потока. Кроме того, с 1997 г. начали активно использоваться специфические и комбинированные ставки ввозной пошлины с целью предотвращения занижения экономическими субъектами таможенной стоимости товаров и сдерживания ввоза некачественной продукции.

Сокращение удельного веса таможенных пошлин в общей структуре налоговых доходов государства, начиная с 2005 г., было обусловлено, прежде всего, значительным уменьшением поступлений от экспортной пошлины в 2006 г. Это произошло благодаря существенному сокращению количества объектов обложения, а именно – сокращению объемов экспорта природного газа и металлолома.

Также причиной сокращения удельного веса таможенных пошлин стал рост объемов экспорта в страны СНГ (21,51%) при одновременном снижении объемов экспорта в страны Европы (-7,41%). В 2005 г. отмечался рост импорта товаров как из стран СНГ (11,98%), так и из стран Европы (28,15%). Влияние сложившейся ситуации на поступления от таможенных пошлин станет понятным, если учесть подписанные Украиной с 10 странами СНГ, а также с Латвией, Литвой, Македонией соглашения о свободной торговле. Эти соглашения не предусматривают применение ввозных/вывозных пошлин при двухсторонней торговле товарами либо предусматривают применение льготных пошлин, если иное не предусмотрено соответствующими протоколами об изъятиях из режима свободной торговли.

Объемы поступлений в бюджет таможенных пошлин непосредственно зависят от объемов товарооборота (коэффициент корреляции R=0,94); то же характерно для зависимости экспортных пошлин от объемов экспорта (R=0,89). Что касается зависимости поступления ввозных пошлин в бюджет от объемов импорта, то в данном случае этот показатель незначительный (R=0,33)18. Причина сложившейся ситуации состоит, прежде всего, в реализации вышеупомянутых соглашений о свободной торговле товарами.

Существует значительное количество изъятий из режимов свободной торговли применительно к товарам, при экспорте которых из Украины начисляется вывозная пошлина. Прежде всего, это касается тех стран СНГ, куда направляются наибольшие объемы украинского экспорта – Российская Федерация, Беларусь, Казахстан.

Следует отметить, что обложение таможенными пошлинами не относится к налогам, имеющим ключевое значение при формировании доходной части государственного бюджета Украины. Их удельный вес на протяжении 1999-2008 гг. (2008 г. – прогнозные данные) составил 6,78% от общей суммы налоговых поступлений в бюджет. Соотношение таможенные пошлины/косвенные налоги в Украине в среднем за этот период составило 12,47%.

В развитых странах таможенные пошлины сохраняют в определенной мере роль инструмента регулирования внешнеэкономических отношений, хотя их значение в этой сфере ослабло в силу активного участия развитых стран в деятельности международных экономических организаций, направленной на снижение таможенных барьеров в международной торговле, а также благодаря активным интеграционным процессам в Европе и Америке.

Европейские страны с развитой экономикой характеризуются практически полным отсутствием поступлений в бюджет от таможенных пошлин [49; 54; 119; 120; 121]. Исключением является Швейцария, где удельный вес таможенных пошлин составляет 2,48% (тогда как для Швеции, например, эта цифра составляет 0,31% [119], для Финляндии – 0,005% [120]) в общей структуре налоговых поступлений в бюджет государства [54].

Подобная ситуация связана с тем, что эта страна не является членом международных интеграционных объединений (кроме Европейской ассоциации свободной торговли – ЕАСТ), при формировании которых, как правило, выдвигается требование снижения либо отмены таможенных пошлин при торговле товарами между странами-членами. Основу ЕАСТ составляет зона свободной торговли: во взаимной торговле отменены таможенные пошлины и количественные ограничения, однако единый внешний тариф отсутствует; каждое государство проводит самостоятельную торговую политику по отношению к третьим странам и товары из этих стран не могут свободно перемещаться внутри ЕАСТ (кроме промышленных товаров из ЕС).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |