Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

При кредитовании в ПАО КБ «УБРиР» залогом может выступать только недвижимое имущество или транспорт, а поручителями могут быть только фактические собственники кредитуемого бизнеса, которые способны оказать существенное влияние на деятельность бизнеса. Сравнивая основные условия кредитования ПАО КБ «УБРиР» с другими региональными банками Свердловской области (таблица 11), можно сделать вывод о необходимости расширения перечня залогового имущества. Например, рассмотреть возможность залога оборудования, личного имущества собственников бизнеса (в отношении ИП).

По состоянию на 01 апреля 2016 года кредиты, выданные ПАО КБ «УБРиР», малому и среднему бизнесу составили 4863 млн. руб., что составляет 4,66% от общего объема кредитов юридическим лицам. Количество клиентов-заемщиков среди данного сегмента бизнеса составляет более 7000. Основной проблемой для получения кредита субъектами малого и среднего предпринимательства в данном банке является «твердый» залог, т.е. недвижимость или транспорт. Особенно остро указанная проблема стоит для индивидуальных предпринимателей, т.к. в большинстве случаев недвижимость арендуется, а транспорт может быть личным имуществом собственника бизнеса.

После анализа условий по залоговому обеспечению в ПАО КБ «УБРиР» автор предлагает применить при кредитовании малого и среднего бизнеса смешанный залог со следующей структурой:

- 50-70% - транспортные средства, недвижимость, спец. техника;

- 20-30% - оборудование, товарно-материальные запасы;

- 10-20% - личное имущество собственника бизнеса.

Также залог, по желанию клиента, можно разделить на две группы, исключив личное имущество, т.к. собственник бизнеса стремиться обезопасить себя. Для банка применение смешанного залога позволит увеличить количество клиентов в сегменте малого и среднего бизнеса без ослабления требований к залоговому обеспечению. Принятие банком решения о применении смешанного залога повлечет за собой необходимость пересмотра условий кредитования.

Увеличение количества заемщиков ПАО КБ «УБРиР» в сегменте малого и среднего бизнеса на 2-3% приведет к росту процентных доходов банка на 12,4 млн. руб. (таблица 12).

Таблица 12 – Расчет процентных доходов и расходов на одного заемщика при применении предложенного залога12

Показатель |

Расчет |

Процентные доходы |

|

Затраты по обслуживанию привлеченных средств |

|

Накладные расходы |

|

Итого доходы |

|

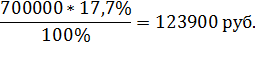

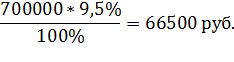

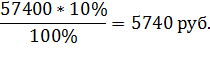

Средний размер кредита субъектам малого и среднего предпринимательства - 700 тыс. руб., ставка по кредиту на пополнение оборотных средств - от 17,7% годовых, средняя ставка по вкладам в ПАО КБ «УБРиР» - 9,5%. Исходя из выше представленного расчета, банк может рассчитывать на получение дохода около 5 млн. руб.

В 2016 году в сегменте кредитования МСБ ключевыми негативными факторами выступят снижение потребительского спроса, ужесточение требований банков к заемщикам, а также усиление налоговой нагрузки (планируемое введение налога с продаж). Предприятия малого и среднего бизнеса сильно зависят от конъюнктуры рынка, поэтому при углублении рецессии в экономике темпы ухудшения качества портфеля сохраняться на прежнем уровне.

Давление на собственный капитал банков будет оказывать падение процентных доходов, а также создание дополнительных резервов вследствие роста доли проблемных кредитов. Отмена Банком России с 1 января 2016 года льготного курса учета валютных активов, который ранее использовался для расчета нормативов достаточности капитала, дополнительно снизит значение Н1.0 на 50-100 базисных пунктов. По оценкам НАФИ, норматив покажет существенное снижение и концу 2016 года составит 11,5%. Рентабельность в банковском секторе сохранится на уровне около 1-1,5%, а совокупная прибыль достигнет 12-летнего минимума и не превысит 150 млрд. руб.

Основное влияние на рынок кредитования МСБ продолжат оказывать макроэкономические факторы. В 2016 году динамика рынка будет определяться одним из двух сценариев, каждый из которых предполагает сохранение геополитической напряженности (в том числе санкций) и волатильности курса национальной валюты.

В базовом сценарии развития рынка аналитики ЭкспертРА исходят из среднегодовой цены на нефть марки Brent в размере 35 долл. США за баррель, уровня инфляции по итогам года 8–9% и сохранения ключевой ставки на текущем уровне. В этом случае объем выдачи кредитов малому и среднему бизнесу за 2016 год может остаться на уровне 2015 года. Ожидается, что значительная часть ссуд будет реструктуризирована, кроме того, просроченная задолженность в данном сегменте продолжит свой рост. Ее доля на начало 2017 года может составить около 16%. При этом существенный объем проблемной задолженности будет спрятан в пролонгациях. В связи с этим, даже при стагнации выдаваемых кредитов, размер портфеля МСБ за 2016 год продемонстрирует слабый рост на 2% и составит порядка 4,9 трлн. руб. на 01.01.2017 года [57].

Негативный сценарий предполагает снижение среднегодовой цены на нефть до 30 долл. за баррель, годовой уровень инфляции – около 12%. Продолжительное снижение цен на нефть может потребовать ужесточения денежно-кредитной политики и повышения ключевой ставки (до 2 п. п.). В случае развития негативного сценария можно ожидать сокращения объемов выдачи кредитов МСБ до 10–15% и снижения размера портфеля на 5% за 2016 год, в результате чего на 01.01.2017 год он составит около 4,6 трлн. руб. Ухудшение общей экономической ситуации негативно отразится на покупательной активности населения, что приведет к еще большему ухудшению финансового состояния бизнеса и, как следствие, росту просроченной задолженности до 18% кредитного портфеля МСБ на начало 2017 года [57].

Основными проблемами в сегменте кредитования малого и среднего бизнеса являются: труднодоступность кредитных ресурсов, рост просроченной задолженности, требования к залоговому обеспечению. Последние две проблемы особенно остро проявляются в ПАО КБ «УБРиР».

Необходим комплексный подход для решения обозначенных проблем, поддержка должна исходить не только от государства, но и от банков. Основная задача последних – повышение доверия заемщика к кредитным продуктам. Банки также должны быть заинтересованы в развитии данного сегмента заемщиков, т.к. от этого зависит доходность их операций. Приоритетной задачей, которую должно взять на себя государство ввиду усугубляющейся для развития бизнеса ситуации на рынке, является проведение системы мероприятий по созданию условий для доступности кредитования. Необходима определенная позиция, важнейшими вопросами для органов государственной власти должны стать устойчивость кредитной системы и рост ее качественных показателей, поскольку четко определенный механизм кредитования обеспечивает устойчивое развитие экономики.

Для малого и среднего бизнеса особенно актуальным становится решение таких вопросов, как снижение процентных ставок, совершенствование условий кредитования, создание новых кредитных программ. Мировой опыт показывает, что субъекты малого и среднего предпринимательства играют немалую роль в развитии экономики. Поэтому процессы кредитования данного сектора необходимо развивать, опираясь на мировую практику, а также в соответствии с требованиями времени.

ЗАКЛЮЧЕНИЕ

Особенное место в теории кредита принадлежит характеристике его принципов и функций. Большинство мнений в отношении принципов кредита достаточно схожи, за редким исключением, практически все авторы выделяют пять принципов. Совокупное применение на практике всех принципов кредитования позволяет соблюсти интересы субъектов кредитной сделки.

В отношении функций мнения расходятся. Большинство ученых, которые исследуют сущность кредита, акцентируют внимание на его перераспределительной функции, которая состоит в перераспределении средств между заимодателем и заемщиком. Также разными авторами выделяются аккумулирующая функция, функция замещения, контрольная функция и другие. Посредством использования функций кредита достигается ускорение обращения, рост эффективности производства и доходов, поэтому их определение имеет большое практическое значение.

Банковское как процесс, т.е. как ? отношений банком как и его по предоставления определенной денег для использования, их возврата, от платы за предоставленными в его средствами.

Банковский кредит может быть предоставлен заемщику на разнообразные сроки и под определенные цели, для малого и среднего бизнеса обычно предоставляется кредит на осуществление текущей деятельности и на финансирование кассовых разрывов, а также инвестиционные кредиты.

Неравномерность кругооборота и оборота капитала становится естественной базой появления отношений, устраняющих несоответствие между временем производства и временем обращения средств, которые разрешают относительное противоречие между временем оседания средств и необходимостью их использования, т. е. кредита. Кредит, таким образом, становится неизбежным атрибутом товарного производства, и его берут не потому, что заемщик беден, а потому, что в силу объективности кругооборота и оборота капитала у заемщика недостает собственных ресурсов, которые накапливать про запас неэффективно, так как они постоянно находятся в движении, в обороте.

На сегодняшний день коммерческие банки предоставляют займы всем субъектам хозяйственной деятельности, при этом независимо от отраслевой принадлежности, их статуса, а также формы собственности. Однако потенциальный заемщик должен иметь реальную финансовую возможность своевременной уплаты процентов за пользование денежными средствами кредитной организации и возврата основной суммы долга.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |