Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В июле 2015 года были внесены изменения в критерии отнесения предприятий к малому и среднему бизнесу. Максимальная суммарная доля участия собственников, не являющихся субъектами малого и среднего бизнеса, была повышена с 25% до 49%, предельные объемы выручки были повышены в два раза: для малых предприятий – с 400 млн. руб. до 800 млн. руб., для средних предприятий – с 1 млрд. руб. до 2 млрд. руб. [3, ст.4].

Самой распространенной формой финансирования малого и среднего бизнеса является банковский кредит. На протяжении периода с 2006 по 2013 год рынок кредитования малого и среднего предпринимательства демонстрировал рост, и лишь в 2014 году наметилась негативная тенденция (тогда портфель кредитов сократился на 1%). 2015 год был наименее удачным для рынка кредитования МСБ: объем выдачи и совокупный портфель сократились, а доля просрочки в портфеле достигла максимума за все время наблюдений.

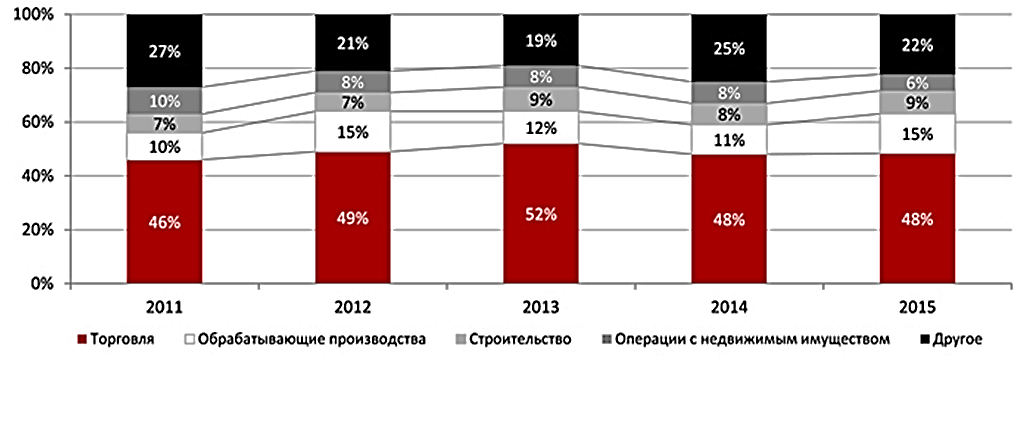

Отраслевая структура кредитов малому и среднему бизнесу за прошедшие десять лет претерпела существенные изменения. Доля торговли в структуре выдачи сократилась почти на 15 п. п., доля операций с недвижимостью показала рост на 5 п. п. Концентрация на трех крупнейших отраслях (торговля, обрабатывающие производства, строительство) снизилась с 85,3% до 71,6%.

Доля долгосрочных кредитов увеличилась: если в 2005 году менее 4% выданных ссуд имели срочность свыше трех лет, то в 2015 году их доля в выдаче достигла 11%. Доля ресурсов со срочностью до года существенно не изменилась: в 2005 году она составляла 69,4% выданных за год кредитов, а в 2015 году – 68,5% [57].

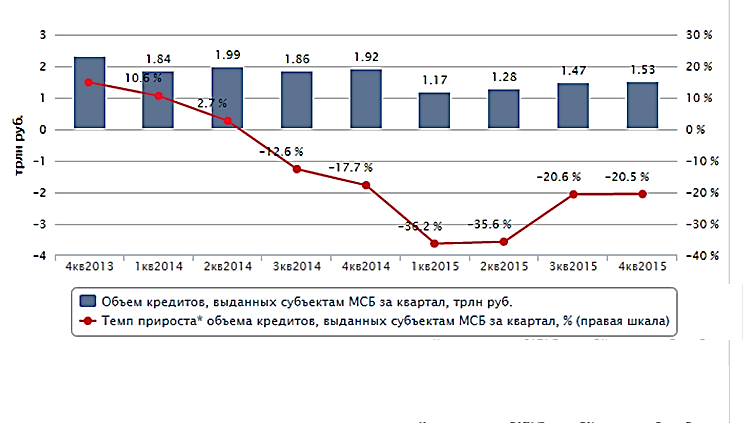

Совокупный объем кредитов, выданных малым и средним предприятиям за 2015 год, составил 5,5 трлн. руб., что на 28,3% меньше итогов 2014 года. Это наихудший результат за последние 5 лет: последний раз меньший объем кредитов банки выдали МСБ только в 2010 году – 4,7 трлн. руб. Основное сокращение объемов выдачи кредитов МСБ пришлось на 1-е полугодие 2015 года – участники рынка отреагировали на макроэкономическую нестабильность, обвал национальной валюты и резкое повышение ключевой ставки в конце 2014 года. Во 2-м полугодии рынок кредитования МСБ показал некоторое оживление (что отражено в росте объемов выдаваемых кредитов по сравнению с 1-м полугодием), связанное с адаптацией участников к новым условиям, а также уменьшением стоимости кредитов вслед за ключевой ставкой (рисунок 1).

Рисунок 1 – Динамика объема кредитования малого и среднего

бизнеса 2014-2015 гг. [57]

Негативная тенденция на рынке кредитования МСБ в 2015 году во многом определялась сокращением активности 30 крупнейших банков по активам. Ограниченный доступ крупных компаний к внешним рынкам капитала, а также рост рисков в сегменте кредитования малых и средних предприятий побудил банки из ТОП-30 резко сократить выдачу кредитов МСБ и переориентироваться на кредитование крупного бизнеса. Снижение заинтересованности крупных банков в кредитовании МСБ отразилось на размерах их сети структурных подразделений, в которых малые и средние предприятия могли получить кредит. Отдельные крупные банки закрыли около 15–20% своих подразделений [57].

Отрицательно на рынке отразилось и падение спроса на заемные ресурсы со стороны малых и средних предпринимателей. Количество заявок на кредит за 2015 год сократилось более чем в три раза по сравнению с данными 2014 года. Предприятия оказались не готовы кредитоваться под возросшие процентные ставки и старались максимально использовать собственные ресурсы. Получаемую выручку малый и средний бизнес старался направлять на снижение текущей долговой нагрузки.

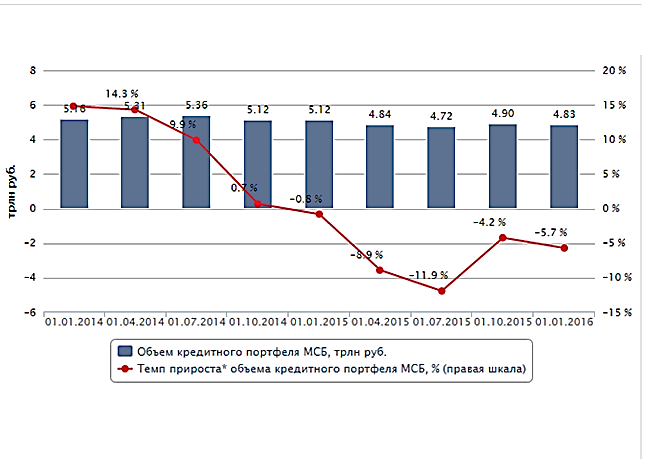

Совокупный портфель кредитов МСБ демонстрирует отрицательную динамику второй год подряд: на 01.01.2016 он составил 4,83 трлн. руб., что на 5,7% меньше размера портфеля на начало 2015 года, а за 2014 год портфель сократился почти на 1% (рисунок 2).

Рисунок 2 – Динамика совокупного кредитного портфеля малого

и среднего бизнеса 2014-2015 гг. [57]

В III квартале 2015 года наблюдался рост портфеля (+4% за квартал) до 4,9 трлн. руб., однако в основном он был связан с изменением критериев отнесения юридических лиц к субъектам МСБ в июле 2015 года. Без учета данных изменений рынок показал бы большее падение. Поскольку в приоритете у банков из ТОП-30 второй год подряд остаются крупные компании, этот сегмент кредитования в 2015 году единственный показал рост. Совокупный портфель кредитов крупному бизнесу за 2015 год вырос на 16,6%, что, тем не менее, меньше результатов 2014 года – тогда прирост составил свыше 40%. Розница впервые за прошедшие пять лет продемонстрировала отрицательную динамику: портфель кредитов физическим лицам за 2015 год сократился на 5,7% [57].

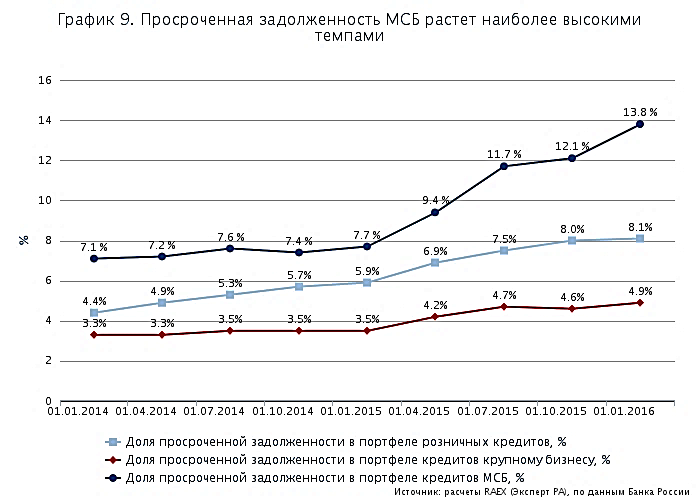

Доля просроченной задолженности в 2015 году в кредитном портфеле наиболее активно росла в сегменте МСБ. По итогам 2015 года доля просрочки в портфеле кредитов МСБ достигла рекордного значения 13,8%. Доля просроченной задолженности в розничном портфеле ? 8,1%. Наименьший показатель по крупному бизнесу – доля просроченной задолженности в этом сегменте составила 4,9% на начало 2016-го. Однако по темпам прироста просроченной задолженности в абсолютном выражении крупный бизнес практически сравнялся с сегментом МСБ. За 2015 год объем просроченной задолженности МСБ увеличился на 69% до 667 млрд. руб., а просрочка крупного бизнеса прибавила 64%, составив 1,4 трлн. руб. на 1 января 2016 года (рисунок 3).

Рисунок 3 – Динамика и структура просроченной задолженности

по кредитам 2014-2015 гг. [57]

Проблемы крупного бизнеса также наносят урон финансовому положению малых и средних предпринимателей, формирующих пул контрагентов крупных компаний. По причине слабых переговорных позиций поставщики и подрядчики (субъекты МСБ) крупных предприятий, испытывающих проблемы с исполнением обязательств, не имеют реальной возможности получить оплату за свою работу, что зачастую приводит к их банкротству. На финансовое положение МСБ также продолжает оказывать давление падение платежеспособного спроса населения, кроме того, малые и средние предприниматели все чаще испытывают трудности с обслуживанием долга из-за проблем контрагентов и потери средств в банках, лицензии которых были отозваны.

Качество портфеля кредитов МСБ снижается как у 30 крупнейших банков, так и у прочих участников рынка. Однако просроченная задолженность нарастает у банков вне ТОП-30 гораздо более высокими темпами. За 2015 год объем просроченной задолженности МСБ в портфеле средних и небольших банков увеличился почти втрое и достиг 310 млрд. руб. в абсолютном выражении. В то же время просрочка у банков из ТОП-30 прибавила только 28%. Разрыв между долей просроченной задолженности в портфеле банков из топ-30 и прочих участников сократился за год с 4,7 п. п. до 1 п. п. [57].

Отраслевая структура выданных в 2015 году кредитов МСБ существенным образом не изменилась: лидером осталась торговля (48% кредитов МСБ в 2015 году было выдано торговым предприятиям, как и годом ранее), доля обрабатывающих производств выросла до 15% (рисунок 4). Проблемы сокращения платежеспособного спроса наименьшим образом затронули торговые предприятия, реализующие продукцию повседневного спроса в низшем ценовом сегменте и товары первой необходимости.

Рисунок 4 – Доля кредитов, выданных субъектам МСБ по отраслям, в совокупном объеме выданных кредитов, 2011-2015 гг. [57]

Среди других наименее рискованных отраслей крупнейшие банки выделяют пищевую промышленность, внутренний туризм, фармацевтику, а также импортозамещающие отрасли и экспортеров. Эмбарго на ряд товаров западных сельскохозяйственных производителей служит импульсом для развития российского аграрного бизнеса, и потенциально курс на импортозамещение открывает хорошие возможности для данного сектора. В этих условиях многие банки в качестве перспективной отрасли отметили сельское хозяйство, доля которого в общем объеме выданных за 2015 год кредитов составила около 2%.

В срочной структуре выданных в 2015 году кредитов преобладали короткие кредиты, которые компании направляли на закрытие кассовых разрывов и пополнение оборотных средств. В 2015 году 68% кредитов МСБ имели срочность до года, в том числе 35% – от 181 дней до года. В первом полугодии 2015 года спрос и предложение длинных ресурсов на рынке МСБ сократились: только 9% кредитов, выданных за шесть месяцев 2015-го, имели срочность свыше трех лет. Участники рынка еще не успели адаптироваться к новым экономическим условиям. Во 2-м полугодии спрос на долгосрочные кредиты вырос, и доля кредитов со срочностью свыше трех лет превысила 12%. Рост спроса на долгосрочные кредиты обусловлен необходимостью рефинансирования ранее взятых займов, также стимул рынку долгосрочного кредитования МСБ придали заемщики, занятые в импортозамещении. Для использования и сохранения конкурентных преимуществ, которые они получили вследствие российских контрсанкций, им требуются длинные ресурсы для финансирования инвестиционных проектов [57].

ТОП-30 крупнейших банков более активно кредитовали МСБ на долгий срок, чем все прочие участники рынка. Это объясняется более широким доступом крупных банков к «длинным» источникам фондирования и механизмам рефинансирования обязательств. Более 16% кредитов, выданных крупнейшими банками за 2015 год, имели срочность свыше трех лет, тогда как по остальным участникам рынка этот показатель существенно меньше – чуть более 7%. Доля кредитов со срочностью до года в объеме выдачи банков из ТОП-30 в 2015 году составила 63%, у средних и небольших банков этот показатель был выше на 10 п. п.

Рынок кредитования МСБ сокращается второй год подряд. Объем выдачи кредитов в 2015 году снизился на 28% по сравнению с 2014-м, а размер портфеля – на 6%. В значительной мере негативная динамика была обусловлена снижением активности крупных банков.

Темпы сокращения выдачи в 2015 году ускорились, а в абсолютном выражении банки выдали минимальный объем кредитов малому и среднему бизнесу за последние пять лет. Основное сокращение сегмента пришлось на первое полугодие 2015, когда участники рынка еще не адаптировались к изменениям экономической ситуации.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |