Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Преобладающая для малых и средних предприятий часть кредитов на рынке ? это краткосрочные и небольшие по сумме займы. На долгосрочные или инвестиционные кредиты (сроком более трех лет) приходится незначительная часть портфеля кредитов. В целях создания дополнительных условий для привлечения долгосрочного финансирования предполагается обеспечить развитие проектного финансирования и синдицированного кредитования малых и средних предприятий.

Одна из обострившихся проблем 2015 года ? возросшая труднодоступность кредитных ресурсов. НАФИ провело опрос предпринимателей о потребности в кредите: 46% ответили, что от заемного финансирования их отталкивают высокие ставки, 17% высказали сомнение о возможности расплатиться по кредиту, у 11% отсутствует залоговое обеспечение, а 7% сообщили о недоверии финансовым организациям. При этом 41% предпринимателей отметил, что не испытывают потребности в заемных средствах. Также опрошенные предприниматели отметили, что проще взять заем у друзей или знакомых (36%) или в микрофинансовой организации (34%). Лишь 3% опрошенных согласились, что получить залоговый банковский кредит просто [48].

Для многих предпринимателей рынок заимствований оказался закрыт. Впервые за пять лет объем кредитования не показал роста: в 2011 году — 17,32%, 2012 — 16,33%, 2013 — 14,89%, в конце 2014 года объем кредитования показал несущественное снижение на 0,01%, однако в 2015 году его темпы снижения увеличились в разы. По итогам года рынок кредитования малого и среднего бизнеса снизится на 5%.

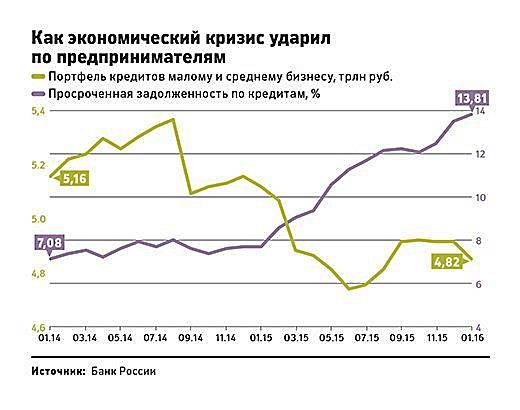

Помимо снижения кредитования растет и просроченная задолженность. По итогам года просроченная задолженность малого и среднего бизнеса перед банками составила около 800 млрд. руб. (рисунок 6).

Рисунок 6 – Динамика просроченной задолженности и портфеля

кредитов малому и среднему бизнесу [53]

Темп прироста выдачи кредитов предприятиям МСБ сократился более чем на 30%, а рост просроченной задолженности ускорился. Основной объем резервов приходится на корпоративный портфель, в котором также растет доля проблемных ссуд. Наиболее чувствительным к ухудшающимся макроэкономическим условиям оказался сегмент кредитования МСБ: в нем просроченная задолженность выросла почти в два раза: с 7,7% до 14%. Падение потребительского спроса на продукты и услуги привело к снижению продаж малых и средних предприятий в сфере торговли, а введение взаимных санкций – к существенному сокращению бизнеса предприятий, чья выручка зависела от импорта товаров. Резкий рост просрочки в данном сегменте также связан и со снижением объемов выдачи ссуд банками, которые возвращаться к оценке заемщиков на индивидуальной основе.

Количество «качественных» заемщиков на рынке кредитования малого и среднего предпринимательства сокращается, в том числе, за счет «вымывания» недостаточно эффективных предприятий, испытывающих сложности не только с обслуживанием текущих кредитов, но и с ведением бизнеса.

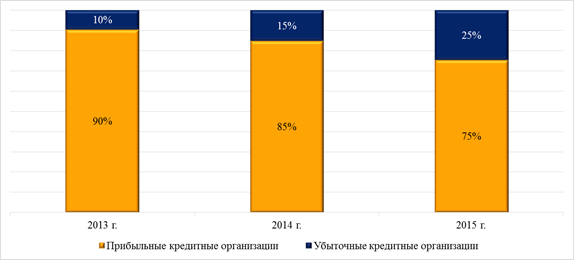

По итогам 2015 года убыточным стал каждый четвертый банк (рисунок 7).

Рисунок 7 – Соотношение прибыльных и убыточных кредитных организаций 2013-2015 гг. [48]

Рост отчислений в резервы и падение доходов, с которыми столкнулись розничные банки еще годом ранее, в 2015 году ощутили все участники рынка. Так, если на 01.01.2015 доля резервов составляла 6,7% совокупного кредитного портфеля банков, то к началу 2016 года она выросла до 7,9%. Прибыль банковского сектора за год сократилась в 3 раза: с 589 млрд. руб. до 192 млрд. руб., а доля кредитных организаций, получивших убыток, за год выросла с 15% до 25%. Необходимость дополнительного резервирования продолжает также оказывать сильное давление на достаточность капитала банковского сектора: в 2014-2015 гг. норматив Н1.0: опустился ниже 13% и на 01.12.2015 составил 12,9% [48].

Серьезным препятствием на пути к получению ссуды для малых и средних предпринимателей остается требование по залоговому обеспечению. В этой связи важным направлением является развитие Национальной гарантийной системы – одна из задач, которая будет стоять перед Федеральной корпорацией по развитию малого и среднего предпринимательства. На текущий момент рынок не использует весь потенциал гарантийной системы: в 2015 году только 2% кредитов было выдано под поручительства региональных гарантийных фондов. Доля кредитов, обеспеченных поручительствами фондов, также остается невысокой – порядка 1,9% на начало 2016. Повысить интерес банков к инструментам гарантийной поддержки может отнесение Банком России данного вида обеспечения к первой категории качества, что позволит банкам использовать 100% стоимости подобного залога при формировании резервов по кредиту. Кроме того, самим гарантийным организациям необходимо более активно использовать свой капитал: сегодня отношение объема выданных поручительств к капиталу у многих фондов составляет менее 100%, что говорит о недостаточной эффективности его использования. Унификация и стандартизация деятельности гарантийных организаций (в том числе в части осуществления выплат по поручительствам) также позволит повысить привлекательность гарантийных механизмов.

Среди других направлений развития малого и среднего бизнеса можно отметить расширение доступа малым и средним предпринимателям к госзаказу, а также формирование для крупных корпораций системы поставщиков и подрядчиков из субъектов МСБ. Это позволит малому и среднему предпринимательству найти рынки сбыта, что позитивно отразится на их финансовых показателях. В случае реализации основных задач, стоящих перед Федеральной корпорацией МСП, ожидается восстановление рынка до докризисного уровня не раньше, чем в 2018 году.

Осенью 2015 года Союзом предпринимателей «Деловая Россия» были сформулированы следующие предложения к проекту стратегии развития малого и среднего бизнеса до 2030 года:

- расширить и разнообразить перечень кредитных программ МСП банка;

- рассмотреть возможность прямого кредитования МСП банком предприятий, минуя банки-партнеры, т.к. в нынешнем виде сроки принятия решений очень большие, и ситуация в бизнесе меняется гораздо быстрее, чем принимаются решения. К тому же, это избавит предприятия от дополнительных требований банков-партнеров;

- включить Сибирский федеральный округ в перечень регионов, субъектам малого и среднего бизнеса которых особенно необходим доступ к широкому спектру субсидий на цели развития бизнеса, т.к. МСП в регионах Сибири находится в упадке и очень сильно пострадал от кризиса;

- добавить к перечню субсидируемых затрат субъектов малого и среднего предпринимательства затраты на проведение маркетинговых исследований, разработку бизнес-планов и финансовых моделей реализации инвестиционных проектов;

- в качестве одной из мер избавить предприятия, применяющие упрощенную или патентную системы налогообложения, от необходимости вести и сдавать бухгалтерскую отчетность, как это было до 2013 года [54].

В начале 2016 года «МСП Банк» провел ряд исследований по выявлению регионов с наиболее низкой деловой и кредитной активностью субъектов МСП. Была проведена кластеризация регионов, по результатам которой было сформировано 5 основных групп. Большинство регионов Уральского федерального округа были отнесены к третьему кластеру.

Регионы третьего кластера характеризуются умеренной (ниже, чем в среднем по выборке) деловой и средней кредитной активностью малого бизнеса. Значение индекса деловой активности малого и среднего бизнеса по кластеру находится в диапазоне 0,32-0,56 пунктов. Среднее по группе значение доли занятых на малых и средних предприятиях и ИП в общей численности занятых в регионе составляет 22,9%. На 1000 жителей приходится в среднем 29 малых и средних организаций (включая ИП). Среднее соотношение оборота малых и средних предприятий и валового регионального продукта составляет 73%. Средний по кластеру оборот малого и среднего бизнеса в расчете на одного занятого в экономике - 0,45 млн. руб. Значение индекса кредитной активности по третьему кластеру - 0,28-0,46 пунктов. Доля субъектов малого и среднего бизнеса в портфеле задолженности по кредитам, выданным банками предприятиям региона, составляет в среднем 32% [44].

Только Свердловская область (из регионов УРФО) была отнесена к четвертому кластеру, большинство регионов из данного кластера занимают лидирующие позиции по уровню экономического развития в своих федеральных округах.

Тем не менее, уровень развития рынка кредитования малого и среднего предпринимательства в Свердловской области зачастую оставляет желать лучшего – сказывается ограниченность предложения ресурсов в сравнении с Москвой и Санкт-Петербургом, при том, что спрос со стороны субъектов малого и среднего бизнеса присутствует. Сказываются ограниченные возможности региональных банков в части привлечения пассивов - и от населения, и от Банка России, и на межбанковском рынке. При этом развитие региональных банков является залогом повышения доступности заемного финансирования для малого и среднего предпринимательства. Одним из важнейших факторов развития сектора малого и среднего бизнеса в Свердловской области будет повышение доступности заемных ресурсов, в первую очередь со стороны местных кредитных организаций, которые способны гораздо эффективнее развивать отношения с малым и средним бизнесом, чем крупные федеральные банки, которые в текущих сложных экономических условиях переориентировались на сегмент крупных корпоративных заемщиков.

Основными проблемами при кредитовании малого и среднего бизнеса Уральским банком реконструкции и развития являются высокие требования к залоговому имуществу.

На современном этапе развития экономики большинством банков ужесточаются требования по залоговому обеспечению и поручительству. Однако при анализе условий кредитования банков-конкурентов выявлено, что на рынке присутствуют без залоговые кредиты, а также возможность залогового обеспечения в виде личного имущества предпринимателя, а также оборудования и товарно-материальных запасов. Поручителями в большинстве банков могут стать юридические и физические лица, в случае индивидуальных предпринимателей, родственники собственника бизнеса.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |