Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Из таблицы 11 видно, что кредиты ПАО КБ «УБРиР» по основным условиям имеют преимущества. Однако обязательным условием для получения кредита является наличие расчетного счета в Уральском банке реконструкции и развития и оборотов по нему в течение полугода, а также предоставление не только залога, но и поручительства фактических собственников кредитуемого бизнеса, способных оказать существенное влияние на деятельности или учредителей. Банком устанавливаются высокие требования к обеспечению, которым может выступать только недвижимое имущество или транспорт, тогда как, например, в ПАО «УралТрансБанк» залогом может выступать оборудование, товарно-материальные запасы, а также личное имущество собственников бизнеса. Кредит на пополнение оборотных средств в ПАО КБ «УБРиР», также как и в «СКБ-Банке» может предоставляться в виде кредитной линии с лимитом задолженности, минимальные ставки по данному виду кредитов отличаются на 4,7 п.п. Срок оборота транша в обоих случаях может составлять от 30 до 180 дней.

Ставки по кредитам малому и среднему бизнесу в ПАО КБ «УБРиР» постепенно снижаются, основное сокращение происходит в сегменте среднесрочных и долгосрочных кредитов, доля которых не превышает 30% от общего объема выдач. По состоянию на 01.04.2016 из общего объема выданных кредитов, около 10% приходятся на долю малого и среднего предпринимательства.

Исходя из данных, представленных в таблице 11 и анализа более подробных условий кредитования в указанных банках можно обозначить следующие рекомендации для ПАО КБ «УБРиР»:

- увеличение максимальной суммы кредита совместно с увеличением частоты анализа бизнеса и составления отчетов о финансовых показателях клиента;

- возможность уменьшения суммы кредита, на сегодняшний день выдача кредита не производится, если по результатам рассмотрения заявки сумма составляет менее 500 тыс. руб.;

- расширение перечня залогового имущества, совместно с разработкой требований к таким видам обеспечения как оборудование и спец. техника;

- рассмотрение возможности предоставления кредита на меньший срок под поручительство, без залога имущества (ПАО «УралТрансБанк»);

- увеличение суммы овердрафта, который выдается на основе экспресс-оценки бизнеса (фактическое наличие чистых оборотов по счету, предоставление документов, подтверждающих ведение бизнеса, а также официальной финансовой отчетности).

Отдельно можно отметить, что ПАО КБ «УБРиР» не ограничивает заемщика местом расположения бизнеса, предлагает один из самых низких процент за пользование кредитными средствами для малого и среднего бизнеса, а также порядок погашения кредита дифференцированным платежом.

Основным стратегическим направлением ПАО КБ «УБРиР» является совершенствование качества обслуживания клиентов. Банк предлагает услуги для малого бизнеса по размещению денежных средств в депозит, а кредитные возможности позволяют банку предлагать выгодные условия финансирования инвестиционных целей и пополнения оборотного капитала для субъектов малого и среднего предпринимательства во многих регионах РФ.

По итогам 2015 года банк получил положительный финансовый результат, наблюдается рост активов и капитала, а также увеличение чистой ссудной задолженности. Среди кредитов предоставляемых малому и среднему бизнесу преобладает финансирование текущей деятельности, в разрезе видов экономической деятельности преобладает кредитование торговли. Наибольший рост кредитования наметился в сельском хозяйстве, отрицательный рост наблюдается только в сфере транспорта и связи. Показатель просроченной задолженности снизился на 15% в сравнении с прошлым годом, в то время как в целом по России показатель растет. Максимальный темп роста просроченной ссудной задолженности приходится на физических лиц - индивидуальных предпринимателей.

3 ПРОБЛЕМЫ БАНКОВСКОГО КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА

И ПУТИ ИХ РЕШЕНИЯ

Малый занимает место в развитых мира, что не значительных рост; а способствуют среды. Доля в экономике на день не 20-25 %. Во всех развитых она не 40 %, что необходимость правовой и поддержки. того, бизнес своей а тем, что быстро к экономическим тем дополнительную

Успешное предпринимательской в степе-ни от как так и На становления и у проблема потенциала бизнеса в экономических и проблем тем невозможна без его финансово-кредитной На день в данная стоит остро.

В течение 2015 года негативное влияние на российскую экономику оказали значительное снижение цен на нефть, а также санкции, введенные против РФ. Процентные ставки по рублевым кредитам значительно выросли. Сочетание данных факторов привело к снижению доступности капитала, увеличению его стоимости, повышению инфляции и неопределенности дальнейшего экономического развития.

Динамика рынка кредитования малого и среднего бизнеса в 2016 году будет определена снижением покупательной активности населения, ухудшением финансового положения бизнеса (снижением числа качественных заемщиков), сохранением жестких требований банков. В части оценки заемщиков более популярным будет индивидуализированный подход. Для компенсации снижения процентных доходов банки продолжат наращивать комиссионную составляющую своего финансового результата, в частности за счет выдачи гарантий предприятиям для участия в тендерах. В 2016 году перед банками особенно остро будет стоять вопрос баланса между доходностью и уровнем принимаемого риска. С учетом ожидаемого ухудшения финансовых показателей малых и средних предприятий в приоритете у банков останется качество портфелей.

Скорость восстановления рынка в существенной мере будет определена мерами государственной поддержки. Для снижения давления на капитал банков коэффициент риска в отношении кредитов малому и среднему бизнесу был понижен до 75%. Данная мера позволит банкам, активно работающим в данном сегменте, расширить доступ малым и средним предпринимателям к заемным ресурсам без излишней нагрузки на нормативы достаточности капитала.

Министерство экономического развития подготовило стратегию развития малого и среднего предпринимательства до 2030 года. Главная установка стратегии — «малый бизнес — прежде всего». Она предполагает, что прежде чем принять какие-либо меры в экономической политике, власти должны проанализировать, как эти меры повлияют на малый и средний бизнес. Если окажется, что влияние негативное, то предлагаемые меры должны либо отменяться, либо подвергаться корректировке.

Основные показатели, которые чиновники ожидают получить от реализации стратегии, — увеличение в 2,5 раза оборота малых и средних предприятий, двукратное повышение производительности труда в сегменте МСП, рост доли обрабатывающей промышленности в обороте МСП до 20%, повышение доли занятых в предприятиях МСП до 35%. Также сектор МСП предполагается разделить на «массовые» и «высокотехнологичные» компании. К первым отнесут предприятия, специализирующиеся на торговле и предоставлении услуг. Во вторую группу попадут экспортно ориентированные организации, а также быстрорастущие предприятия, нацеленные на диверсификацию экономики и повышение ее конкурентоспособности. Однако многие предприниматели уверены, что ставку власти сделают на средние компании, а не на малый или микробизнес.

Для улучшения условий кредитования малых и средних предприятий коммерческими банками планируется обеспечить реализацию мер по следующим направлениям:

- реализация механизмов электронного документооборота при кредитовании малых и средних предприятий;

- расширение программ кредитования субъектов малого и среднего предпринимательства, реализуемых кредитными организациями;

- разработка системы стандартов кредитования субъектов малого и среднего предпринимательства [5].

Для увеличения объектов кредитования малых и средних компаний будет создана трехуровневая целевая модель оказания гарантийной поддержки субъектам малого и среднего предпринимательства совместно с крупнейшими банками, а также многоканальная система продвижения гарантийных продуктов АО «Корпорация «МСП». Будут реализованы целевые программы по предоставлению гарантий, поручительств и кредитной поддержки, в первую очередь по средним и крупным проектам субъектов малого и среднего предпринимательства с ориентацией на применение «поточных» технологий в массовом сегменте рынка, что позволит значительно повысить доступность кредитных ресурсов крупнейших кредитных организаций.

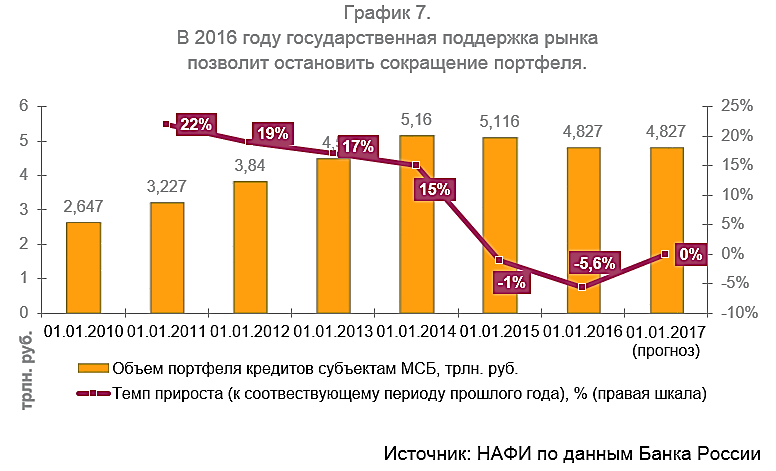

В 2015 году правительством был предпринят ряд действий, направленных как на повышение интереса бизнеса к финансированию программ модернизации собственного производства, так и на стимулирование банков по кредитованию малого и среднего предпринимательства и повышению доступности заемных средств для этого сегмента. На базе Агентства кредитных гарантий и МСП банка была создана Корпорация МСП, которая призвана упростить для предпринимателей процедуру получения господдержки. Совместно с ЦБ РФ запущена программа поддержки бизнеса, реализующего инвестиционные проекты в приоритетных отраслях экономики, в рамках которой льготная процентная ставка для заемщиков составит 10-11%. Помимо этого, требования к капиталу банков-участников программы льготного кредитования малого и среднего бизнеса решено снизить со 100 млрд. руб. до 50 млрд. руб. По мнению Национального агентства финансовых исследований, предпринятые меры смогут повысить интерес банков к сегменту малого и среднего предпринимательства, что позволит рынку остановить падение и показать нулевой прирост в 2016 году (рисунок 5).

Рисунок 5 – Динамика темпа прироста портфеля кредитов

субъектам МСБ [48]

Несмотря на готовность властей поддержать малый и средний бизнес, предприниматели не почувствовали этого. В НАФИ отмечают: 72% опрошенных предпринимателей в 2015 году не пользовались абсолютно никакими мерами государственной поддержки. При этом желание воспользоваться такими мерами есть у многих: 50% предпринимателей были бы не прочь получить в 2016 году налоговые льготы, 40% - имущественные, 41% не отказался бы от льготного кредитования. Таким образом, в основе формирующейся системы поддержки малого и среднего предпринимательства должен лежать не большой набор инструментов, а система информирования бизнеса об их существовании [36].

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |