Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

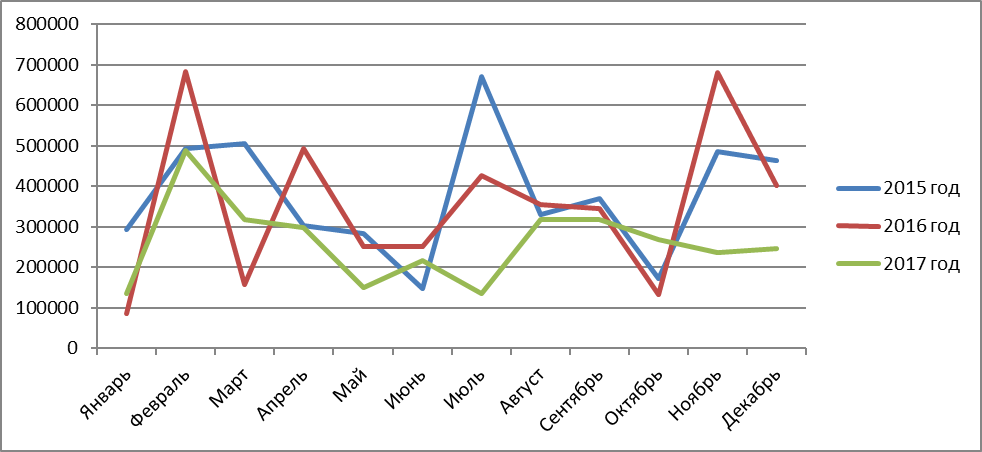

Составим график, чтобы наглядно увидеть и проследить сезонность отрасли бижутерии и выявить другие закономерности (см. рис. 7).

Рисунок 7 – Сезонность "Кристалл Ленд" в течение трех лет, руб8

По графику можно проследить сезонность и непостоянность продаж бижутерии. Месяцы повышенного спроса – это февраль, когда магазины закупаются к международному женскому празднику, апрель – подготовка розничных торговцев к майским праздникам и ноябрь, когда закупаются к Новогодним праздникам. Закономерен закуп заранее до праздников, когда как в сами праздничные дни оптовая торговля отдыхает. Однако последний год, оказалось, что даже в месяцы повышенного спроса не смог оправдать ожиданий и чистая прибыль соответствовала отрицательным значениям.

Также по графику можно увидеть развитие компании с 2015 по 2016 год, когда в среднем уровень продаж стал выше, особенно в феврале, апреле и ноябре рост был значительным, но также наблюдается волатильность показателей от месяца к месяцу. В 2017 можно увидеть значительный спад спроса от месяца к месяцу, что говорит о том, что необходимо срочно менять и совершенствовать стратегию развития компании в кризисных критических условиях, чтобы 2018 год помог компании выйти из трудных времен и стать более востребованной у клиентов даже когда трудная финансовая ситуация. Директор компании отмечает, что в 2018 году спрос на продукцию и количество клиентов гораздо выросло, что дает надежду на успешное будущее компании.

Рассмотрим расходы организации для лучшего представления об оборотах компании и ее эффективности (см. табл.5).

Таблица 5 – Постоянные расходы организации «Кристалл Ленд» за 2016-2017 г.

Категория расходов |

Затраты, рублей |

|

2016 год |

2017 год |

|

Аренда помещения |

192 000 |

168 000 |

3аработная плата работников |

1 848 000 |

1 368 000 |

Интернет, телефон |

24 000 |

24 000 |

Налоги, 6 % от выручки |

267 290,12 |

186 998,32 |

Итого: |

2 331 290,12 |

1 746 998,32 |

Таким образом, постоянные расходы за 2016 год равны 2 331 290,12 руб., и не зависят от уровня продаж, что говорит о том, что организация должна зарабатывать в любом случае минимум столько для покрытия постоянных издержек, не включая переменные расходы, куда включаются траты на закупку товара и другое.

В связи с увольнением сотрудников из-за снижения прибыльности компании и тем, что организация в 2017 году переехала, снизились и постоянные затраты за год. Итоговый расход в 2017 году стал на 584 291,8 руб. меньше, чем в 2016 году или снизился на 25, 06%, что говорит о том, что «Кристалл Ленд» сокращает постоянные издержки, чтобы обеспечить себе «подушку безопасности», но это также существенным образом повлияло на работоспособность организации.

Рассмотрим основные технико-экономические показатели финансово-экономической деятельности «Кристалл Ленд» за последние три года, которые представлены в таблице 6.

Таблица 6 - Динамика технико-экономических показателей за 2015-2017 гг.9

Наименование показателя |

Единица измерения |

За 2015 год |

За 2016 год |

За 2017 год |

2017г.к 2016г % |

Выручка от реализации |

руб. |

8 262 101, 59 |

8 714 772,83 |

6 190 866,22 |

71% |

Полная себестоимость продукции за год с учетом налогов |

руб. |

3 747 216,63 |

4 459 117,69 |

3 074 227,62 |

68,9% |

Чистая прибыль от продаж |

руб. |

4 514 884,96 |

4 255 655,14 |

3 116 638,6 |

73,2% |

Среднесписочная численность персонала |

чел. |

7 |

7 |

6 |

85,7% |

Среднегодовая з/п одного работающего |

руб. |

300 000 |

264 000 |

228 000 |

86,4% |

Фонд оплаты труда |

руб. |

2 100 000 |

1 848 000 |

1 368 000 |

74,03% |

Рентабельность по чистой прибыль |

% |

54,65 |

48,8 |

50,3 |

103% |

Рентабельность продукции |

% |

120,49 |

95,4 |

101,38 |

106,3% |

В таблице использованы формулы:

![]()

![]() (7)

(7)

![]()

![]() *100%, (8)

*100%, (8)

![]()

![]() , (9)

, (9)

где ЧП – чистая прибыль;

В – выручка;

С – полная себестоимость продукции;

Н – налоги.

Анализируя полученный показатель рентабельности по чистой прибыли, можно сделать вывод, что с каждого затраченного рубля организация получила в 2017 году прибыль в размере 50,3%, что на 3% выше, чем в 2016 году.

Рентабельность продукции по валовой прибыли в 2017 году равна 101,38%. Это значит, что в конечном итоге после уплаты всех налогов и процентов, в каждом заработанном рубле осталось 101,38 % прибыли.

Из расчета основных экономических показателей деятельности «Кристалл Ленд» видно, что прибыль от продаж в 2017г. по сравнению с 2016г. сократилась на 26, 8%. В первую очередь это связано с нестабильной ситуацией на мировом валютном рынке. Также серьезное влияние на динамику объема продаж оказывает экономическая и политическая обстановка стране и снижение экономической платежеспособности населения. Так же сократились и следующие показатели: прибыль от продаж, среднесписочная численность персонала и, соответственно, фонд оплаты труда. Следовательно, из-за сокращения этих показателей сократилась и выручка от реализации на 29%. Так же сократились среднегодовая заработная плата на одного рабочего на 13,6% по сравнению с 2016 годом.

В тоже время снижение себестоимости продукции, позволило организации по итогам 2017 года повысить эффективность своей деятельности, что подтверждается ростом показателей рентабельности.

2.3 АНАЛИЗ ЖИЗНЕННОГО ЦИКЛА ОРГАНИЗАЦИИ И ВЫВОДЫ ПО АНАЛИЗУ ЕЕ ДЕЯТЕЛЬНОСТИ

В книге Адизеса стадии развития больше представлены не как отдельные точки, а как процесс, охватывающий целый участок кривой жизненного цикла. Почему? Гибкость и самоконтроль взаимно исключают друг друга и находятся в постоянной «борьбе». Здесь не может быть состояния устойчивого равновесия. Иногда организация характеризуется большей гибкостью, чем контролируемостью, а иногда она оказывается недостаточно гибкой [29]. Так вот, рассматриваемая нами компания находится на отрезке от этапа «Юность» до этапа «Расцвета», в ней присутствует контролируемость, но гибкость и адаптируемость компании оставляют желать лучшего.

«Кристалл Ленд» развилась до стадии «раннего расцвета» и постепенно шла к «позднему расцвету». Для достоверности информации на официальном сайте Ицхака Адизеса был пройден тест, который определил по ключевым характеристикам организации ее стадию, подробнее смотреть в приложении (см. рис. А.10). В действительности сейчас компания резко снизила свои показатели и признаки нахождения организации в стадиях Расцвета и Преждевременного старения - могут наблюдаться одновременно. Так как ни одна организация в любом случае не находится в какой–то одной точке жизненного цикла, а местонахождение на кривой жизненных циклов определяется наибольшим количеством параметров определенного этапа. Это особенно справедливо для отрезка на кривой жизненного цикла до стадии Расцвета, так как гибкость и самоконтроль постоянно находятся в борьбе, периодически уступая друг другу доминирующе положение [29].

Адизес пишет, что одной из характеристик российского бизнеса в наше время является очень низкая стабильность и близкие горизонты планирования. Если спросить у российского предпринимателя, владельца малого или среднего бизнеса о его бизнес-планах, скорее всего, он будет говорить о месяцах, может быть о годе или двух. Остальное – из разряда фантазий, которые стало модно называть видением. Если задать тот же самый вопрос какому-нибудь предпринимателю в Европе, речь пойдет о гораздо большем сроке. О чем мы и читаем во многих учебниках по менеджменту, и это не соответствует нашей действительности. У нас нет такого уровня стабильности и прогнозируемости. У нас до сих пор такое высокое количество регулярных изменений, которое во много раз превышает количество изменений в западном бизнесе и западных корпорациях [12]. Так и есть, и эта особенность также свойственна нашей компании. Необходимо создать четкий структурированный план действий и развития компании для стабилизации показателей, но и учитывая современную нашу российскую экономическую нестабильность.

Если «Расцвет» состоит из двух фаз, то «Кристалл Ленд» находится на стадии «Ранний расцвет», потому что присутствуют следующие признаки в компании, характерные для «Кристалл Ленд»:

- видение и ценности — «соответствие слов делам»;

- институционализированный процесс управления;

- контролируемая и развиваемая креативность;

- сросшиеся цели;

- сознательно выбранные фокус и приоритеты;

- функциональные системы и организационные структуры;

- предсказуемое превосходство;

- рост сбыта и рост прибыльности;

- организационная плодовитость;

- внутри– и межорганизационная интеграция и связанность.

Однако кроме этих признаков существую и те, которые указывают на преждевременное старение организации. Адизес пишет: «Очень трудно различить, находится ли компания еще в состоянии Расцвета или уже перешла в состояние Преждевременного старения. Различие состоит в том, как долго будут сохраняться соответствующие типы поведения». Поэтому, несмотря на долгое проявление признаков Расцвета, в 2017 году у компании начали прослеживаться признаки стадии Преждевременного старения, что говорит о необходимости важности и срочности предпринятия мер для того, чтобы сохранить былую стабильность и выйти на более высокий уровень.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |