Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Следующими объектами экспертизы должны стать счета, которые имеет право открывать экономический субъект в учреждениях банков, резервы и другие фонды (предусмотрены ли они уставом), а также наличие лицензии на осуществление конкретных видов деятельности, подлежащих лицензированию в соответствии с действующим законодательством.

Затем предстоит проанализировать порядок распределения прибыли, оставшейся в распоряжении экономического субъекта по итогам года после уплаты обязательных платежей, правильность исчисления доходов учредителей и акционеров и удержания налога на доходы, а также соблюдение стандартов оформления бухгалтерской документации и составления бухгалтерских проводок по формированию уставного капитала и соответствие записей в первичных документах записям в регистрах бухгалтерского учета по сч. 75 «Расчеты с учредителями» и 80 «Уставный капитал».

Никак нельзя упустить из виду вопрос о том, имеет ли право данный экономический субъект создавать на территории Российской Федерации и за рубежом филиалы и иные структурные подразделения, выделенные на самостоятельный баланс, а также предусматривает ли устав предприятия внешнеэкономическую деятельность.

Если приходится иметь дело с предприятием малого предпринимательства, этот факт подлежит конкретной проверке.

5.2.2. Проверка хозяйственных договоров на соответствие законодательству Российской Федерации

В условиях рыночных отношений договор — основной юридический акт, из которого возникают обязательственные правоотношения. Он является главным средством регулирования товарно-денежных связей, определяющим содержание правоотношений, права и обязанности его участников. Общие положения о договорах, понятие и условия договора, их заключение, изменение и расторжение предусмотрены в Гражданском кодексе Российской Федерации. Экспертиза договоров включает в себя ряд последовательных действий.

Аудитор определяет круг договоров, которые используются клиентом в его деятельности, из общей совокупности их видов, предусмотренных Гражданским кодексом Российской Федерации: куп-

149

ля-продажа, аренда, перевозка, комиссия, поручение, подряд, выполнение научно-исследовательских, опытно-конструкторских и технологических работ, возмездное оказание услуг, транспортная экспедиция и т. д.

Производится устный опрос руководства о порядке заключения договоров. В частности, выясняют, подбирается ли до подписания договора досье на нового клиента и каким образом. Важно при этом ознакомиться с учредительными документами организации (уставом, учредительным договором) и свидетельством о ее регистрации. Рекомендуется обратить внимание на то, кто яв-ляетея ее учредителем, каков размер ее уставного фонда и сформирован ли он, где располагается офис (а не так называемый юридический адрес), в каком банке организация обслуживается, каковы ее финансовое положение и коммерческая репутация. Через партнеров, контрагентов, банкиров необходимо собрать о ней и ее руководителях как можно больше информации.

Следует обратить внимание на то, кем подписан договор, — соответствует ли подпись лица расшифровке фамилии, а должность лица, подписавшего договор, — важности этого документа. Отсутствие соответствующих полномочий у подписавшего договор представителя может повлечь впоследствии невозможность получить плату за поставленные товары или добиться возврата выплаченных сумм. Товары могут быть поставлены не в полном объеме или низкого качества.

Как показывает практика, нередко недобросовестные контрагенты, не желая исполнять свои обязательства по договору и нести ответственность, объявляют, что лицо, подписавшее договор, соответствующих полномочий не имело (один из самых рас - пространенных способов мошенничества). Чтобы такого не случилось, необходимо удостовериться в личности представителя, для чего корректно попросить его представить соответствующие документы.

Если представителем контрагента выступает директор предприятия, который действует без доверенности, необходимо ознакомиться с приказом о его назначении (это в основном касается государственных предприятий) либо с протоколом собрания учредителей предприятия (для коммерческих организаций). В отношении последних следует обратить внимание на следующее. Зачастую на некоторых предприятиях, особенно там, где директор работает по найму, учредители в той или иной степени ограничивают его полномочия и предоставляют ему их только с согласия правления, совета директоров, собрания учредителей и т. д. Например, в уставе организации, в разделе «Компетенция директора» может быть указано, что директор вправе совершать сделки на сумму свыше 1 млн руб. только с согласия совета директоров предприятия. Поэтому следует ознакомиться с соответ -

150

ствуюшим разделом устава организации-контрагента и убедиться, насколько ограничены (или не ограничены) полномочия директора.

Если представитель действует по доверенности, то следует проверить, есть ли на доверенности подпись руководителя организации и ее печать, какого числа она выдана (без даты доверенность недействительна), срок ее действия и объем полномочий по доверенности.

Изучая предмет договора, аудитор обязан обратить внимание, нет ли в нем двусмысленностей, нечетких фраз. В договоре имеет значение каждое слово. Если трудно понять, что означает тот или иной термин, какой смысл несет то или иное словосочетание, фраза и т. д., надо выяснить это с привлечением специалистов. Следует иметь в виду, что впоследствии в случае спора по условиям исполнения договора контрагент будет пытаться любую неточную формулировку в договоре интерпретировать в свою пользу. Более того, партнер может специально включить в договор неясные (но хорошо понятные ему самому) формулировки и положения, с помощью которых интересы проверяемого предприятия могут быть ущемлены.

Очень часто допускаются неточности при применении в договорах международных юридических и торговых терминов, определяющих, в частности, базисные условия поставки. Так, нередко применяется предназначенный для водных перевозок торговый термин «СИФ» при использовании сухопутных видов транспорта (железнодорожного, автомобильного) или при смешанных перевозках (несколькими видами транспорта).

При отсутствии в договоре положений, разъясняющих, что именно стороны имели в виду, могут возникнуть трудности при разрешении споров, в частности, по вопросу о моменте, в который товар считается поставленным, и о моменте перехода риска с продавца на покупателя.

При формулировании условий, освобождающих от ответственности («форс-мажорных оговорках»), необходимо учитывать последствия той или иной формулировки. Она может привести к снижению или повышению имущественной ответственности договаривающейся стороны.

Так, при включении в договор оговорки, предусматривающей конкретный перечень обстоятельств, наступление которых освобождает от ответственности при нарушении обязательства, арбитражные суды, как правило, принимают решение о взыскании со стороны убытков, явившихся следствием обстоятельств, находившихся вне контроля, если они не предусмотрены перечнем, содержавшимся в договоре.

Важно также проследить, визируются ли договоры экономического субъекта юристами и главными бухгалтерами.

151

5.2.3. Проверка учетной политики экономического субъекта

Общие подходы к экспертизе учетной политики. В системе нор - мативного регулирования бухгалтерского учета в Российской Фе - дерации для экономических субъектов наиболее существенным является четвертый (низший) уровень, который включает в себя рабочие документы экономического субъекта (организации), формирующие ее учетную политику в методическом, техническом и организационном аспектах.

Положение по бухгалтерскому учету «Учетная политика орга - низации» ПБУ 1/98 устанавливает основы формирования (выбора и обоснования) и раскрытия (придания гласности) учетной политики организаций, являющихся юридическими лицами

по законодательству Российской Федерации (кроме кредитных орга - низаций). Учетная политика включает в себя совокупность спосо-j бов ведения бухгалтерского учета: первичного наблюдения, сто - имостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Экспертиза учетной политики, как правило, должна предше - ствовать всем остальным этапам аудиторской проверки. Поэтому аудитор прежде всего должен выяснить, имеется ли приказ (рас - поряжение) руководителя предприятия по учетной политике.

Термин «учетная политика» встречается в основных документах по нормативному регулированию бухгалтерского учета, включая Федеральный закон «О бухгалтерском учете» от 21.11.96 , ПБУ 1/98 «Учетная политика организации» и другие документы, что свидетельствует о значимости учетной политики для экономического субъекта.

Основные положения учетной политики затрагивают различные аудиторские документы, прежде всего методики проведения аудиторской проверки и российские правила (стандарты) ауди - торской деятельности, которые содержат прямые ссылки на учет - ную политику экономического субъекта (организации). Ссылки имеются в таких российских правилах (стандартах) аудиторской деятельности, как «Аналитические процедуры», «Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита», «Понимание деятельности экономического субъекта», «Действия аудитора при выявлении искажений бухгалтерской отчетности» и др.

Общим в отмеченных ссылках является прямое указание аудиторам обращать внимание на правильность формирования и использо - вания экономическим субъектом положений по учетной политике, Следовательно, задача аудитора — проанализировать и оценить как общие, так и конкретные элементы учетной политики и отразить все это в аналитической части аудиторского заключения.

152

Во введенной в действие с 1 января 2002 г. гл. 25 НК РФ «Налог на прибыль», в ст. 313 подчеркнуто, что «порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя». Таким образом, в учет-ной политике налогоплательщик должен выделить все важнейшие положения, которые он будет применять.

Отметим, что в соответствии с положениями гл. 25 НК РФ аудируемые лица могут оформить учетную политику в виде:

единого документа, включающего в себя положения по ведению бухгалтерского учета и налогообложению;

двух отдельных учетных политик. Одну — для целей ведения бухгалтерского учета, другую — для целей налогообложения.

Независимо от используемых вариантов учетной политики аудитор должен проверить правомерность применения ее положений как в целях ведения бухгалтерского учета, так и в целях налогообложения.

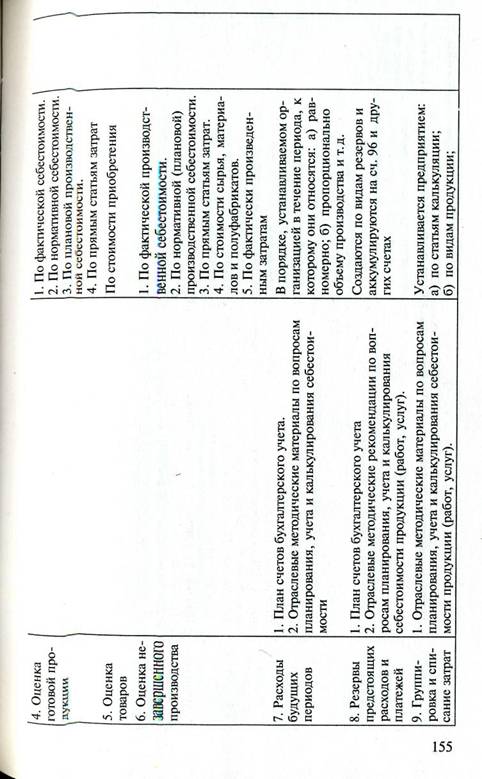

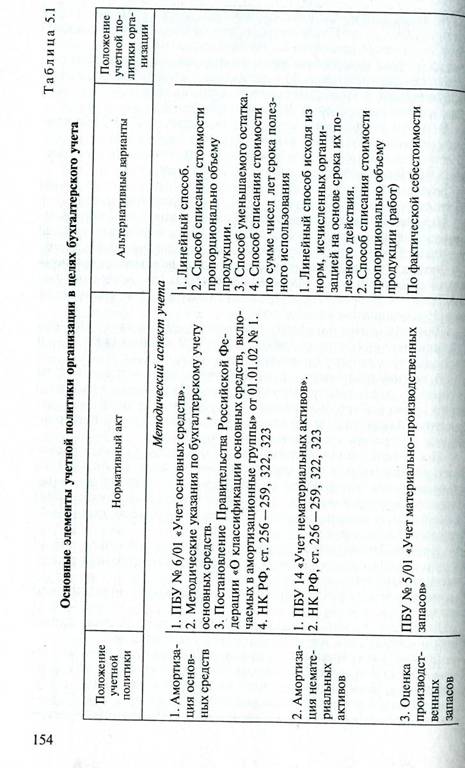

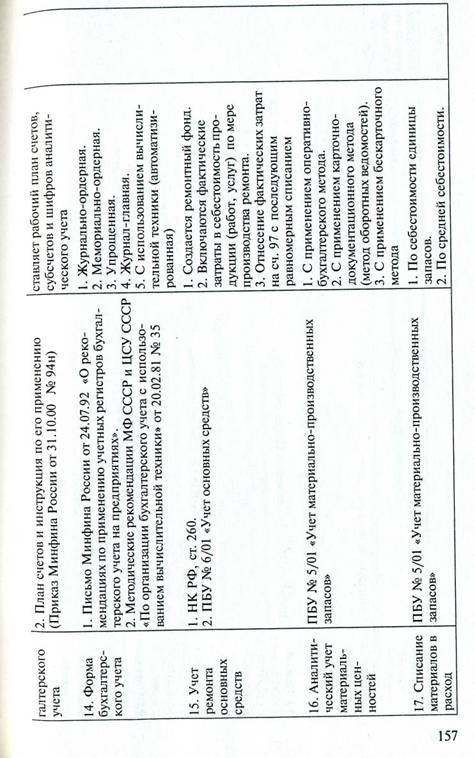

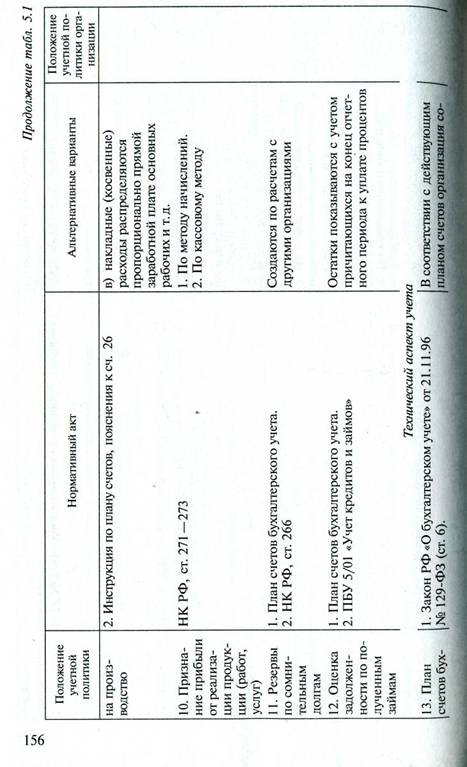

Экспертиза основных элементов учетной политики экономического субъекта в целях бухгалтерского учета. Под основными элементами учетной политики понимают методические, технические и организационные ее элементы.

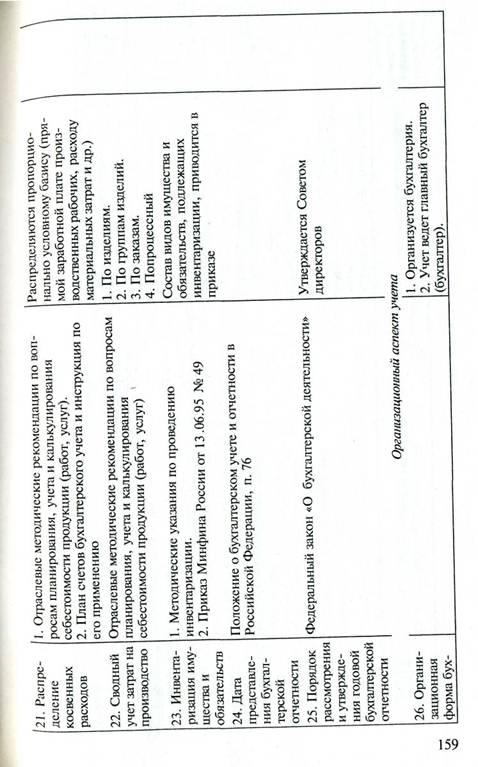

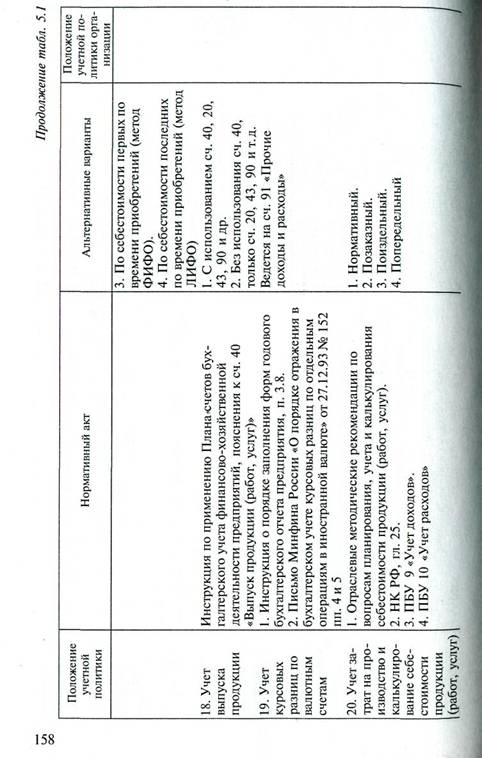

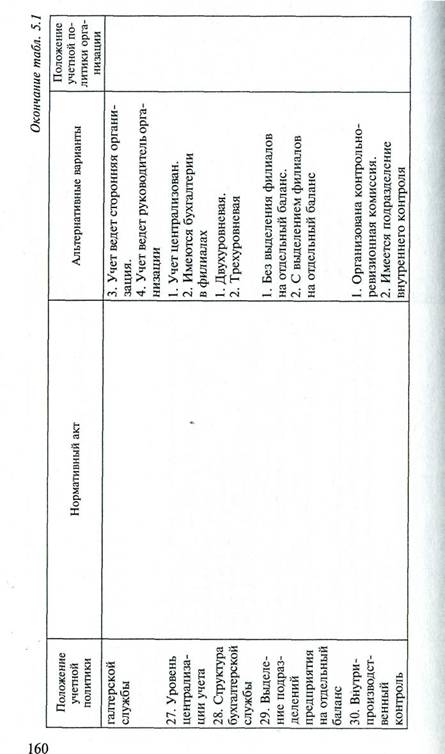

Для проведения экспертизы основных элементов учетной политики целесообразно разработать типовой вариант (табл. 5.1) и использовать его при проведении аудита.

В первой графе отражены положения учетной политики, во второй — ссылки на нормативные акты, по которым предоставлено право выбора, а в третьей — основные альтернативные варианты. В графе 4 аудитор проставляет вариант, который используется на проверяемом экономическом субъекте.

После заполнения таблицы проводится анализ зафиксированных в ней данных и подводятся соответствующие итоги. По данным анализа аудитор может сделать выводы об общем уровне применяемой экономическим субъектом учетной политики в целях ведения бухгалтерского учета: хороший, удовлетворительный, неудовлетворительный.

Неудовлетворительный уровень свидетельствует о том, что:

учетная политика в целях ведения бухгалтерского учета в организации отсутствует;

положения учетной политики не соответствуют нормативным актам;

большинство методик по ведению бухгалтерского учета в учетной политике экономического субъекта не приведено.

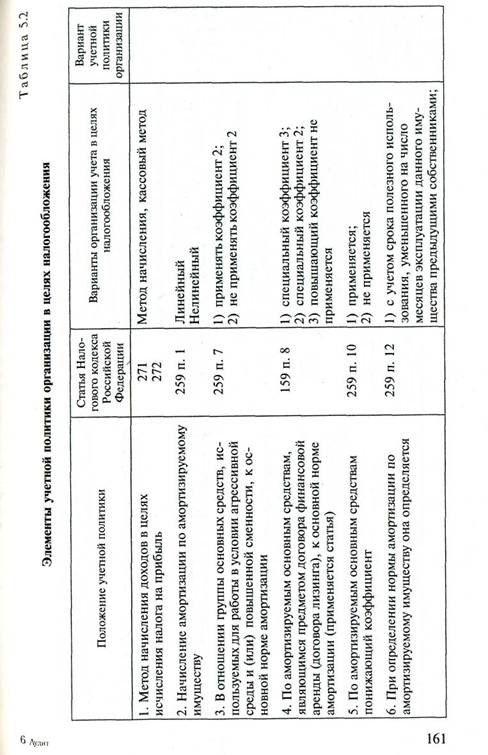

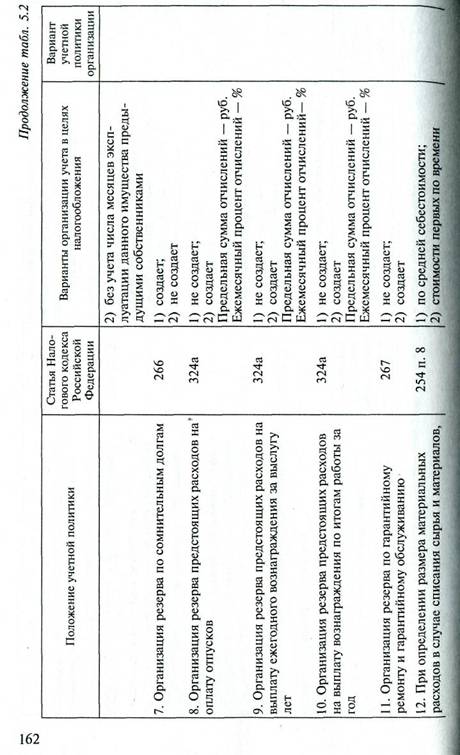

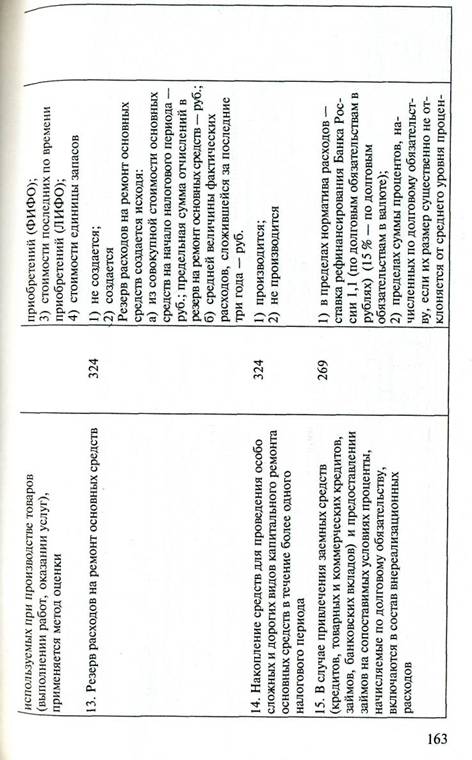

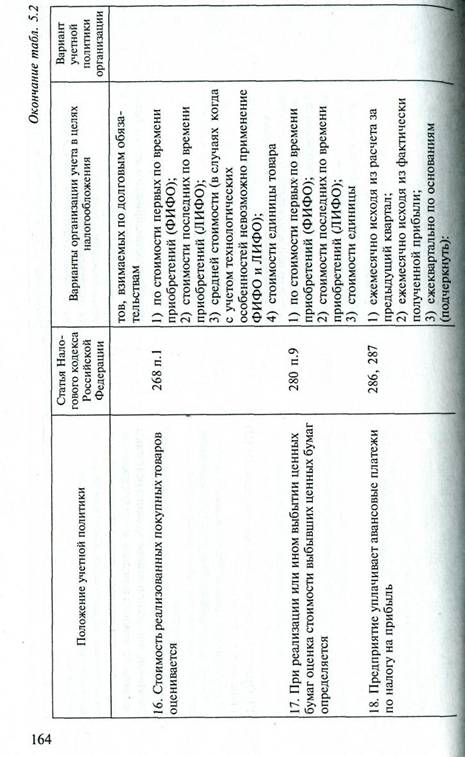

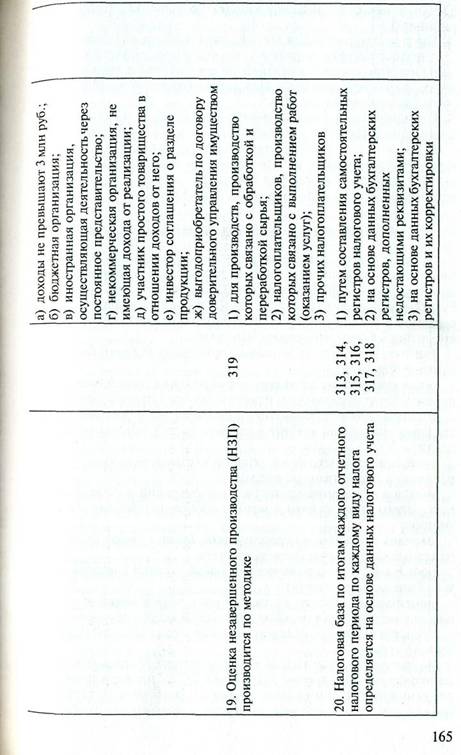

Экспертиза учетной политики в целях налогообложения. Основные положения, которые должны быть включены в учетную политику в целях налогообложения, приведены в табл. 5.2.

Анализ приведенных положений позволяет аудитору сделать соответствующие выводы об уровне учетной политики в целях

153

|

|

|

|

|

|

|

|

|

|

|

|

налогообложения: хороший, удовлетворительный, неудовлетво - рительный.

Неудовлетворительный уровень свидетельствует о следующем:

учетная политика в целях налогообложения отсутствует;

положения учетной политики не соответствуют нормативным актам, зафиксированным в Налоговом кодексе Российской Фе - дерации, особенно в гл. 25;

большинство положений учетной политики в целях налогооб-ложения отсутствует в учетной политике аудируемого лица.

По результатам анализа учетной политики как в целях бухгалтерского учета, так и налогообложения аудитор делает общие выводы и вместе с субъектом принимает решение о дальнейшем ведении работы по проверке аудируемого лица.

5.3. Оценка системы внутреннего контроля

Аудитор в ходе планирования и непосредственного проведения аудиторской проверки обязан разобраться в системе бухгалтерского учета (СБУ) аудируемого лица. Знакомство с системой бухгалтерского учета включает в себя изучение, анализ и оценку сведений о многих сторонах хозяйственной деятельности аудируемого лица. Среди них можно выделить:

учетную политику и основные принципы ведения бухгалтерского учета;

организационную структуру подразделения, ответственного за ведение бухгалтерского учета и подготовку бухгалтерской отчетности;

распределение обязанностей и полномочий между работниками, принимающими участие в ведении учета и подготовки отчетности;

организацию подготовки, оборота и хранения документов, отражающих хозяйственные операции;

порядок отражения хозяйственных операций в регистрах бухгалтерского учета, формы и методы обобщения данных таких регистров;

порядок подготовки периодической бухгалтерской отчетности на основе данных бухгалтерского учета;

роль и место средств вычислительной техники в ведении учета и подготовки отчетности;

критические области учета, где риск возникновения ошибок или искажений бухгалтерской отчетности особенно высок;

средства контроля, предусмотренные в отдельных областях си-схемы учета.

Аудиторская организация в ходе аудиторской проверки обязана проверить соответствие организации СБУ проверяемого предприятия действующим нормативным документам и отразить в рабочей аудиторской документации случаи отмеченных нарушений.

166

Система бухгалтерского учета экономического субъекта может считаться эффективной, если: учет хозяйственных операций правильно отражает временной период осуществления; операции зафиксированы в правильных суммах; хозяйственные операции корректно, в соответствии с действующими нормативными положениями и учетной политикой отражены на счетах бухгалтерского учета; в первичных документах зафиксированы детали операций, имеющие существенное значение для учета и отчетности; ограничена возможность появления злоупотреблений с помощью организованных контрольных процедур.

В ходе аудиторской проверки аудиторам необходимо тщательно ознакомиться с внутренними документами аудируемого лица, касающимися организации, постановки и ведения бухгалтерского учета. Это позволит определить, в какой мере реальное состояние дел соответствует требованиям указанных документов. В необходимых случаях для такой сверки рекомендуется прослеживать движение отдельных сумм от первичных документов до их отражения в отчетных документах.

Аудитор в ходе аудиторской проверки должен принимать во внимание, что система внутреннего контроля (СВК) аудируемого лица включает в себя надлежащую систему бухгалтерского учета, рассмотренную выше, а также контрольную среду и отдельные средства контроля.

Под контрольной средой понимаются осведомленность и практические действия руководства аудируемого лица, направленные на установление и поддержание СВК. Она включает в себя, прежде всего, стиль и основные принципы управления данным экономическим субъектом, его организационную структуру, распределение ответственности и полномочий, осуществляемую руководством кадровую политику. Помимо этого, к контрольной среде относятся порядок подготовки бухгалтерской отчетности для внешних пользователей, порядок осуществления внутреннего управленческого учета и подготовки отчетности для внутренних целей, соответствие хозяйственной деятельности предприятия в целом требованиям действующего законодательства.

Руководство аудируемого лица несет ответственность за разработку и фактическое воплощение СВК. Оно обязано выстроить СВК в соответствии с размерами и спецификой деятельности организации, с тем чтобы она функционировала регулярно и эффективно. Всякий экономический субъект в соответствии с учредительными документами или правилами внутреннего распорядка может назначить ревизора, создать ревизионную комиссию или организовать отдел «внутреннего аудита», которым будет передана часть функций по осуществлению внутреннего контроля.

Эффективная организационная структура предприятия предполагает оправданное разделение ответственности и полномочий

167

сотрудников. Она должна препятствовать попыткам тех или иных лиц нарушать требования контроля и не допускать соединения в должностных обязанностях одного сотрудника несовместимых функций. Несовместимыми считаются такие функции, сосредоточение которых у одного лица может способствовать соверше - нию случайных или умышленных ошибок и нарушений, а также затруднять обнаружение таких ошибок и нарушений. Обычно не подлежат совмещению такие функции, как непосредственный доступ к активам экономического субъекта, осуществление опера - ций с активами, непосредственное ведение хозяйственных операций, отражение хозяйственных операций в бухгалтерском учете.

Надлежащее функционирование СВК зависит также от сотруд - ников, которым поручена соответствующая деятельность. Систе - ма отбора, найма, продвижения по службе, обучения и подготовки кадров должна обеспечивать высокую квалификацию и честность персонала организации.

С учетом сказанного, аудитор обязан принимать во внимание, что система внутреннего контроля не может с абсолютной точно - стью свидетельствовать о достижении целей, ради которых она была создана. Это можно утверждать лишь с определенной степенью вероятности. Причиной являются объективно неизбежные ограничения СВК. Как правило, руководство аудируемого лица всячески стремится сократить затраты на осуществление контрольных ме - роприятий. Это уменьшает те экономические выгоды, которые мо-жег дать их применение в надлежащем объеме. К тому же большинство средств контроля имеет своей целью выявление нежелательных хозяйственных операций, а не тех, которые являются необыч - ными. Немаловажно и то, что человеку свойственно совершать ошибки по небрежности, из-за рассеянности, неверных суждений или недопонимания законодательных, нормативных, внутренних и внешних инструктивных материалов. Нередки случаи умышлен - ного нарушения системы контроля в результате сговора сотрудников аудируемого лица с коллегами или третьими лицами. Подчас нарушения в системе контроля возникают вследствие злоупотреблений со стороны тех представителей руководства, которые ответственны за функционирование определенных аспектов контроля. Наконец, достаточно широко распространена практика существенного изменения условий ведения хозяйственной деятельности или правил учета. В результате принятые контрольные процедуры могут перестать выполнять свои функции.

Оценку СВК аудируемого лица аудитор обычно проводит в три этапа. Начинает с общего знакомства с системой внутреннего контроля, дает первичную оценку ее надежности, по результатам тестирования отдельных средств контроля подтверждается достоверность этой оценки. Аудиторские организации вправе принять ре-шение о применении в своей деятельности большего числа эта -

168

пов оценки, чем три упомянутые, и проводить эту оценку более детально и тщательно.

Общее знакомство с системой внутреннего контроля происходит следующим образом. Аудиторская организация в начале работы получает общее представление о специфике и масштабе деятельности аудируемого лица и системе его бухгалтерского учета. По итогам первоначального знакомства она принимает решение, можно ли ей в своей работе полагаться на систему внутреннего контроля аудируемого лица. В случае отрицательного вывода она должна планировать аудит таким образом, чтобы аудиторское мнение не основывалось на доверии к этой системе. Это делается в случае, когда надежность СВК оценивается аудитором как «низкая» или когда ему более удобно или экономически оправданно не полагаться на эту систему.

Если по итогам общего знакомства с системой внутреннего контроля аудируемого лица аудитор примет решение, что можно полагаться на СВК, то ему следует дать первичную оценку надежности системы внутреннего контроля. Процедура такой оценки обычно предусмотрена методикой и приемами, которые аудиторские фирмы разрабатывают самостоятельно.

В ходе процедуры первичной оценки надежности системы внутреннего контроля аудитор проверяет на предмет надежности средств контроля бухгалтерскую и хозяйственную документацию аудируемого лица за весь отчетный период, а не на основе избранных частей периода. При этом особое внимание уделяется тем периодам, когда в деятельности предприятия наблюдалась какая-то специфика по сравнению с деятельностью, типичной для периода в целом. При этом низкая оценка надежности СВК в целом или отдельных средств контроля не исключает «средней» или «высокой» оценки надежности других отдельных средств контроля.

Если по итогам процедуры первичной оценки аудиторская организация оценила надежность СВК в целом и (или) отдельных средств контроля как «среднюю» или как «высокую», то она должна планировать аудиторские процедуры, исходя из этого предположения. Однако она не должна доверять данной системе абсолютно. Если по итогам процедуры первичной оценки надежность СВК в целом и (или) отдельных средств контроля оценена как «низкая», то аудитор обязан констатировать это и планировать аудиторские процедуры соответствующим образом.

Третьим этапом изучения системы внутреннего контроля является подтверждение достоверности оценки системы внутреннего контроля. Аудиторская организация, принявшая по итогам процедуры первичной оценки решение о доверии СВК и (или) отдельным средствам контроля, обязана в ходе аудиторской проверки осуществлять процедуры подтверждения достоверности этой системы.

169

В случае если аудиторская организация в ходе процедур под - тверждения надежности придет к выводу, что оценка надежности системы внутреннего контроля в целом и (или) каких-либо от - дельных средств внутреннего контроля ниже той, которая была получена в ходе первичной оценки, она обязана соответствую - щим образом скорректировать порядок осуществления других ауди - торских процедур, чтобы в целом повысить достоверность своих выводов по результатам проведения аудита.

Процедуры подтверждения достоверности СВК и (или) отдель - ных средств контроля осуществляются на основе методики и при - емов, которые разрабатываются аудиторской организацией само - стоятельно и называются тестами средств контроля. Все этапы оцен - ки СВК должны надлежащим образом документироваться с указа - нием аргументов, которыми руководствовалась аудиторская орга - низация, давая соответствующую оценку надежности всей системе или отдельным средствам контроля или принимая решение, оказывающее влияние на планирование аудиторских процедур.

Чтобы оценить эффективность отдельных средств внутреннего контроля аудитор должен убедиться, что контроль достигает еле - дующих целей:

хозяйственные операции выполняются с одобрения руковод - ства как в целом, так и в конкретных случаях;

все операции фиксируются в бухгалтерском учете в правиль - ных суммах, на надлежащих счетах бухгалтерского учета, в пра - вильном периоде времени, в соответствии с принятой у аудируемого лица учетной политикой и обеспечивают возможность под - готовки достоверной бухгалтерской отчетности;

доступ к активам возможен только с разрешения соответствующего руководства;

соответствие зафиксированных в бухгалтерском учете и факти-чески имеющихся в наличии активов определяется руководством с установленной периодичностью, а в случае расхождений руко - водством предпринимаются надлежащие действия.

Аудитору следует убедиться, что в проверяемой им организа-цйй применяются такие процедуры внутреннего контроля, как арифметическая проверка правильности бухгалтерских записей, проведение сверок расчетов, проверка правильности документо - оборота и наличия разрешительных записей руководящего персо - нала, а также проведение в соответствии с установленным поряд - ком периодических плановых и внезапных инвентаризаций кассо-вой наличности, бланков строгой отчетности, ценных бумаг и товарно-материальных ценностей на предмет выяснения соответ - ствия данных бухгалтерского учета фактическому наличию. Важно также выяснить используется ли для целей контроля информация из источников, расположенных вне данного экономического субъекта, осуществляются ли меры, направленные на физическое

170

ограничение доступа несанкционированных лиц к активам предприятия, системе ведения документации и записей по бухгалтерским счетам. Наконец, следует установить, проводится ли анализ динамики хозяйственных показателей, делается ли сравнение плановых и сметных хозяйственных показателей с фактическими и выясняются ли причины существенных расхождений.

Средства (процедуры) внутреннего контроля, функционирующие на отдельных направлениях и участках хозяйственной деятельности для обеспечения эффективного и надежного управления, подразделяются на группы. К ним относятся, например, средства текущего контроля, проверка выполнения функций внутреннего контроля и др.

Оценка эффективности отдельных средств внутреннего контроля производится по следующему плану:

проверка средств внутреннего контроля за хозяйственными операциями на стадии первичного учета и подготовки информации. Она включает в себя: регламенты санкционирования хозяйственных операций; проверку соблюдения нормативных актов, норм и нормативов; контроль соответствия данных первичных учетных документов и отражаемых в них активов; проверку взаимосвязи между хозяйственными операциями; оценку системы выдачи и контроля доверенностей на совершение хозяйственных операций; проверку ведения журналов регистрации документов; контроль применения последовательной нумерации документов;

проверка наличия в организации средств текущего контроля. К ним относятся: наличие и соблюдение графика инвентаризации активов и обязательств; существование и функционирование системы подтверждения полномочий при доступе к активам, документам, компьютерным системам обработки данных (например, паролей); наличие и исполнение договоров о материальной ответственности; обеспечение условий сохранности имущества и документации; наличие системы контроля за исполнением документов;

проверка выполнения функций внутреннего контроля. Она заключается: в проверке соблюдения учетной политики и ее элементов; проведении внезапных инвентаризаций; контроле выполнения предписаний, должностных инструкций и регламентов проведения нетипичных хозяйственных операций; проверке проведения сверок расчетов с контрагентами и МНС России.

В заключение проверяется наличие и осуществление прочих средств внутреннего контроля, таких как оценка финансового состояния партнеров при заключении сделок, финансово-экономическое обоснование сделок до их заключения.

Вопросы для самопроверки

1. Как проводится анализ бухгалтерской отчетности на соответствие Федеральному закону «О бухгалтерском учете» от 21.11.96 ?

171

2. Каким образом проводится проверка отчетности на соответствие Положению по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99?

3. Как проверяются налоговые декларации на соответствие Налоговому кодексу Российской Федерации?

4. Назовите основные принципы, применяемые при проверке учредительных документов.

5. Как производится проверка хозяйственных договоров экономических субъектов?

6. Какими нормативными документами руководствуется аудитор при проверке учетной политики экономического субъекта?

7. Как проверяется методический аспект учетной политики?

8. Как проверяется технический аспект учетной политики?

9. На что необходимо обратить внимание аудитору при проверке налогового аспекта учетной политики?

Глава 6

МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ РАЗДЕЛОВ БУХГАЛТЕРСКОГО УЧЕТА

6Л. Проверка операций с основными средствами

Такой аудит осуществляется на базе следующих законов и нормативных документов:

Гражданский кодекс Российской Федерации;

Налоговый кодекс Российской Федерации;

Федеральный закон «О бухгалтерском учете» от 21.11.96 (с изменениями и дополнениями);

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 (утверждено Приказом Минфина России от 09.12.98 №60н);

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утверждено Приказом Минфина России от 30.03.01 № 26н);

Методические указания по бухгалтерскому учету основных средств (утверждено Приказом Минфина России от 13.10.03 № 91;

Постановление Правительства Российской Федерации «О классификации основных средств, включаемых в амортизационные группы» от 1.01.02 г. № 1.

Операции по учету основных средств должны оформляться унифицированными межведомственными формами первичной учетной документации:

форма ОС-1 — акт (накладная) приемки-передачи основных средств;

172

форма. ОС-3 — акт приемки-сдачи отремонтированных, рекон-струированных и модернизированных объектов;

форма ОС-4 — акт на списание основных средств;

форма ОС-4а — акт на списание автотранспортных средств;

форма ОС-6 — инвентарная карточка учета основных средств;

форма ОС-14 — акт о приемке оборудования;

форма ОС-15 — акт приемки-передачи оборудования в монтаж;

форма ОС-16 — акт о выявленных дефектах оборудования.

Синтетический учет движения основных средств и их износа ведется в журналах-ордерах № 13, 10 и 10/1, а при использовании компьютерных информационных технологий — в машинограммах дебетовых и кредитовых оборотов по сч. 01, 02. Кроме того, используются главная книга, баланс (форма № 1), отчет о прибылях и убытках (форма № 2) и приложение к бухгалтерскому балансу (форма № 5).

Основные направления аудита учета основных средств должны выявить наличие и действенность контроля за сохранностью основных средств, правильность отнесения предметов к основным средствам, правильность оценки основных средств в учете, правильность оформления и отражения в учете операций по поступлению и выбытию основных средств, правильность начисления и отражения в учете амортизации и ремонта основных средств, правильность отражения данных о наличии и движении основных средств в бухгалтерском учете и отчетности.

В соответствии с основными задачами аудита основных средств можно выделить такие направления проверки, как наличие и сохранность основных средств, движение основных средств, правильность начисления амортизации, правильность налогообложения по основным средствам.

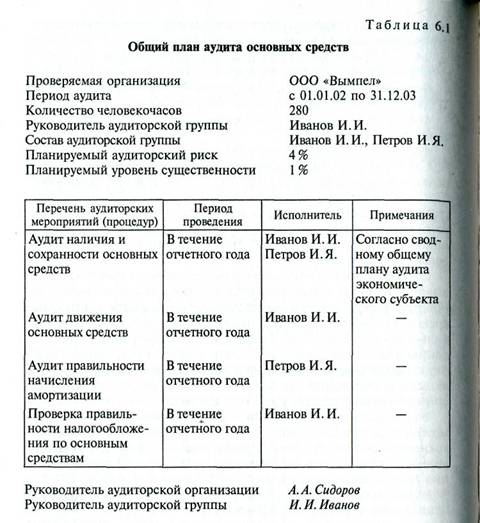

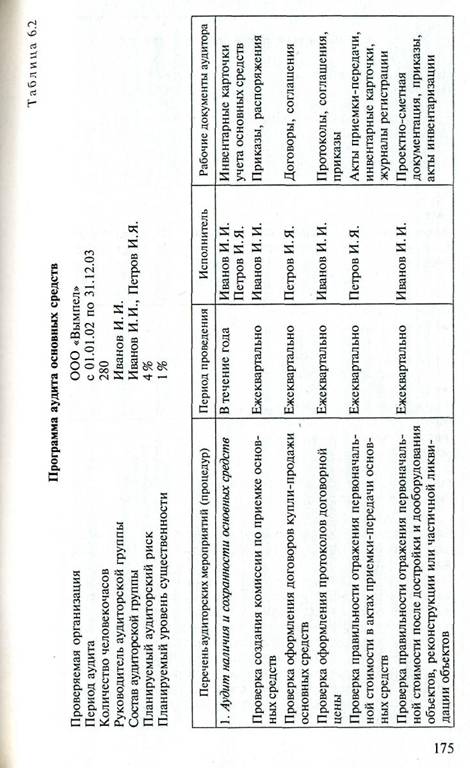

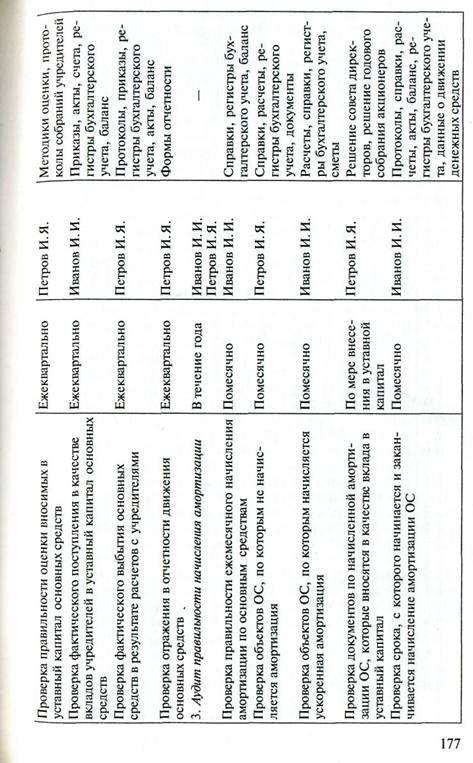

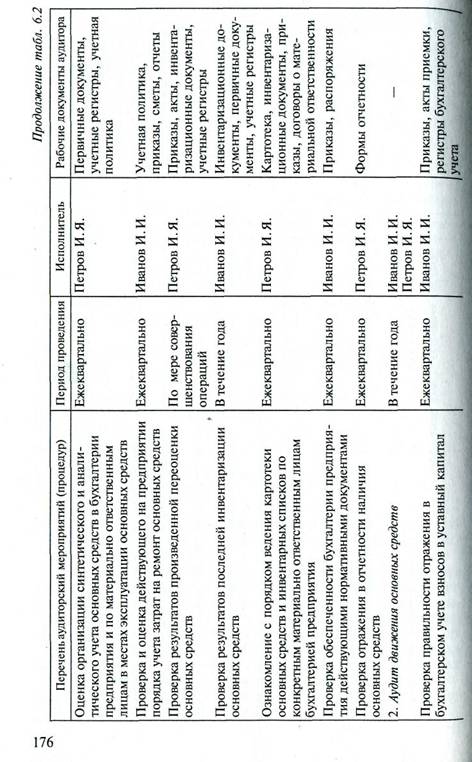

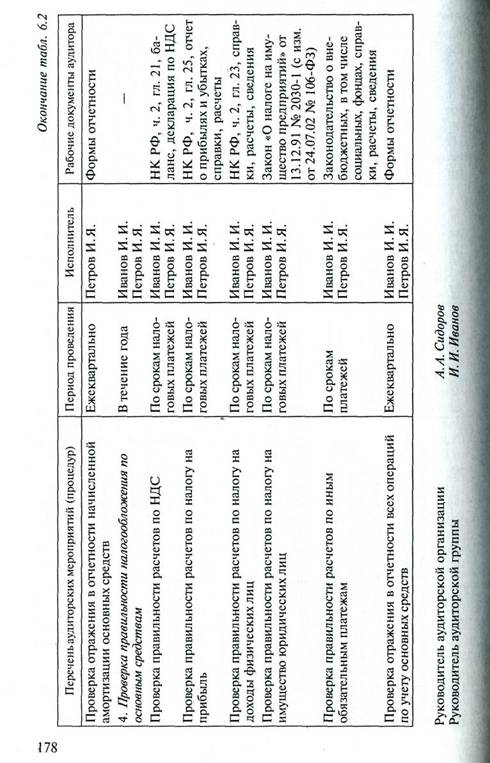

Аудиторская проверка учета основных средств планируется на основе общего плана и программы (табл. 6.1 и 6.2).

Аудит наличия и сохранности основных средств. Необходимо проверить, создана ли на предприятии комиссия по приемке основных средств и оформлению ее результатов, оформлены ли договоры купли-продажи ОС, оформлены ли протоколы договорной цены, правильно ли указана первоначальная стоимость в актах приемки-передачи ОС, правильно ли отражена первоначальная стоимость после достройки и дооборудования объектов, реконструкции или частичной ликвидации объектов. По данным проверки состояния контроля и учета объектов основных средств аудитор сможет сделать вывод об эффективности контроля.

Важное условие обеспечения сохранности основных средств — качественное проведение их инвентаризации. Поэтому нужно проверить ее полноту и своевременность, правильность отражения результатов в бухгалтерском учете. Это необходимо, что-

173

|

|

|

бы установить, насколько можно доверять результатам проведенной инвентаризации на предприятии. Это уменьшит аудиторский риск.

Проверяя состояние учета основных средств, нужно убедиться в правильности организации аналитического учета. Поэтому в целях более глубокого ознакомления с контролем и учетом основных средств аудитор требует от предприятия составить детальный список всех основных средств, которыми владело предприятие на дату составления отчета, с разбивкой их по типам. К этому списку должны быть приложены сведения о снижении или переоценке стоимости объектов основных средств, а также сведения об основных средствах, арендованных предприятием у других предприятий, организаций.

174

|

|

|

Основные средства отражаются в учете не систематически, а по мере совершения операций, что влияет на правильность начисления амортизации и включения ее в издержки обращения и производства. Накопленные амортизационные отчисления подсчи-тываются по состоянию на отчетную дату. Несмотря на то, что список основных средств содержит обширную информацию о наличии основных средств, их движении в течение года, аудитору необходимо получить и документы, отражающие поступление, выбытие, перемещение основных средств. По данным документов и бухгалтерских записей в них можно убедиться, что все операции по движению основных средств были правильно отражены на сч. 01 «Основные средства».

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |