Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Отсутствие или недостаточность внутреннего контроля за движением денежных средств в кассе предприятия аудитор определяет по ряду признаков. Один из них — отсутствие налаженной системы проведения внезапных ревизий кассы с полным пересчетом де - нежной наличности и проверкой других ценностей, находящихся в кассе, а также отсутствие приказа руководителя, устанавливающего периодичность проверок. Несложны для обнаружения такие сим - птомы формального проведения кассовых ревизий, как назначение в ревизионные комиссии постоянно одних и тех же лиц, отсутствие прилагаемых к акту рабочих записей ревизионной комиссии, свидетельствующих о полистном пересчете банкнот, проведение проверок лишь на отчетные даты, о которых кассир знает заранее и др. Важным знаком служат подписи приходных и расходных кассовых ордеров, помимо главного бухгалтера и руководителя предприятия, лицами, не указанными в распоряжениях руководителя, а также

214

|

|

|

|

сугубо формальное проведение ревизии кассы при смене (увольне - нии) кассиров, отсутствие договора с кассиром о полной матери - альной ответственности. Еще более наглядным признаком служит отсутствие в штате кассира и возложение этих функций на счетного работника без письменного распоряжения руководителя предприятия, отсутствие у кассира навыков подготовки к ревизии кассы.

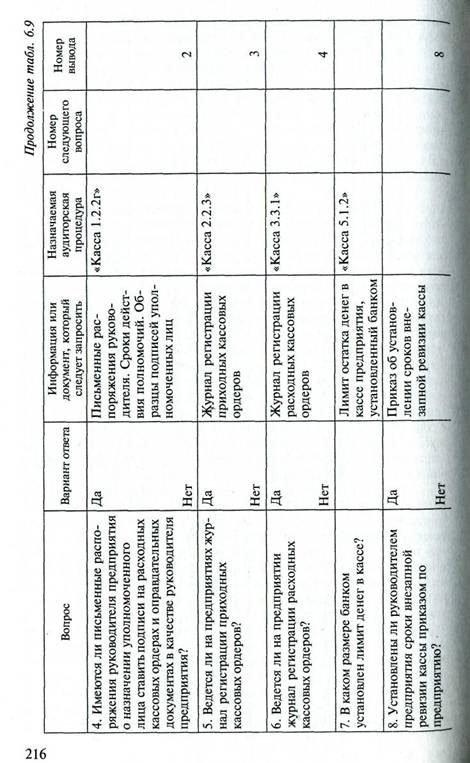

Ответственность за соблюдение порядка ведения кассовых операций возлагается на руководителей предприятий, главных бухгалтеров и кассиров. Поэтому аудитор должен опросить каждого из ответственных лиц. Вопросник аудитора составляется таким образом, что в большинстве случаев полный ответ не надо было вписывать. Аудитор лишь отмечает в вопроснике полученный ответ, номер процедуры и номер предварительного вывода. Вопросник построен по принципу блок-схемы: если нет необходимости задавать какой-либо вопрос, номер следующего вопроса указан в графе «Номер следующего вопроса».

Вопросник аудитора составляется в трех экземплярах, на каждом проставляются должность, фамилия, имя и отчество лица, с которым будет проведена беседа. Результаты опроса ответственных лиц не обязательно совпадут. Кассир может не знать, имеется ли на предприятии приказ о внезапных ревизиях кассы, руководитель предприятия — о необходимости заключать договор о полной материальной ответственности с кассиром. Как правило, эти несовпадения свидетельствуют о слабых сторонах внутреннего контроля. Следует предусмотреть ответы на вопросы типа «возможно», «должно быть», когда отвечающий не уверен в своем ответе. В этом случае искомую информацию аудитору приходится искать самому или оп - рашивать других сотрудников предприятия.

По результатам опроса у аудитора складывается определенное мнение о состоянии кассовой дисциплины на предприятии. Достоинство вопросника в том, что он позволяет аудитору сделать промежуточные умозаключения, совокупность которых приводит к основному выводу, что кассовая дисциплина у клиента не соблюдается, а порядок ведения кассовых операций нарушается (если это действительно так).

Подобный вывод может стать основанием для следующих действий. Во-первых, если по результатам опроса сотрудников про-веряемого предприятия и данным экспресс-анализа отчетности кассовые операции составляют небольшой удельный вес в общем числе хозяйственных операций, то аудитор может планировать проверку кассовых операций в обычном порядке для оценки ма - териальности статьи «Касса» в отчетности предприятия. Во-вторых, если удельный вес кассовых операций велик, например, реализация продукции предприятия ведется через кассу, то это мо - жет послужить основанием для отказа от выражения аудитором своего мнения о достоверности отчетности предприятия.

220

По результатам опроса аудиторы формируют план проведения проверки кассовых операций и намечают состав процедур.

По результатам опроса ответственных работников проверяемого предприятия по вопроснику аудитор может сделать конкретные выводы. Они, естественно, будут зависеть от состояния дел проверяемого экономического субъекта. Здесь предлагается перечень возможных вариантов отрицательных выводов.

1. В нарушение п. 13 Порядка ведения кассовых операций в Российской Федерации кассовые ордера подписываются параллельно с главным бухгалтером лицами, полномочия которых не подтверждены письменным распоряжением (приказом) руководителя предприятия.

2. В нарушение п. 14 Порядка ведения кассовых операций в Российской Федерации расходные кассовые ордера подписываются параллельно с руководителем предприятия лицами, полномочия которых не подтверждены письменным распоряжением (приказом) руководителя предприятия.

3. В нарушение п. 21 Порядка ведения кассовых операций в Российской Федерации в бухгалтерии предприятия не ведется журнал регистрации приходных и расходных кассовых документов.

4. В нарушение п. 37 Порядка ведения кассовых операций в Российской Федерации на предприятии не установлены приказом (распоряжением) руководителя предприятия сроки внезапной ревизии кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе.

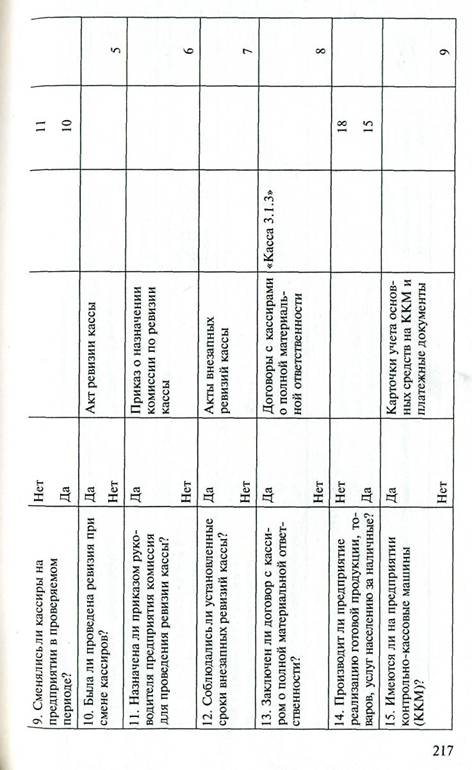

5. В нарушение п. 37 Порядка ведения кассовых операций в Российской Федерации на предприятии при смене кассира не была проведена ревизия кассы.

6. В нарушение п. 37 Порядка ведения кассовых операций в Российской Федерации приказом руководителя предприятия не назначена специальная комиссия для проведения ревизии кассы.

7. В нарушение п. 37 Порядка ведения кассовых операций в Российской Федерации и приказа руководителя предприятия № от на предприятии внезапные ревизии кассы не проводились.

8. В нарушение п. 32 Порядка ведения кассовых операций в Российской Федерации договор о полной материальной ответственности с кассиром не был заключен.

9. В нарушение ст. 1 Закона РФ «О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением» от 18.06.93 № 000-1 предприятие производит расчеты с населением за готовую продукцию, материалы и прочее без использования контрольно-кассовых машин.

10. В нарушение ст. 2 Закона РФ «О применении контрольно-

кассовых машин при осуществлении денежных расчетов с населе-

нием» от 18.06.93 № 000-1 предприятие не зарегистрировало в

221

налоговой службе используемые при расчетах с населением контрольно-кассовые машины.

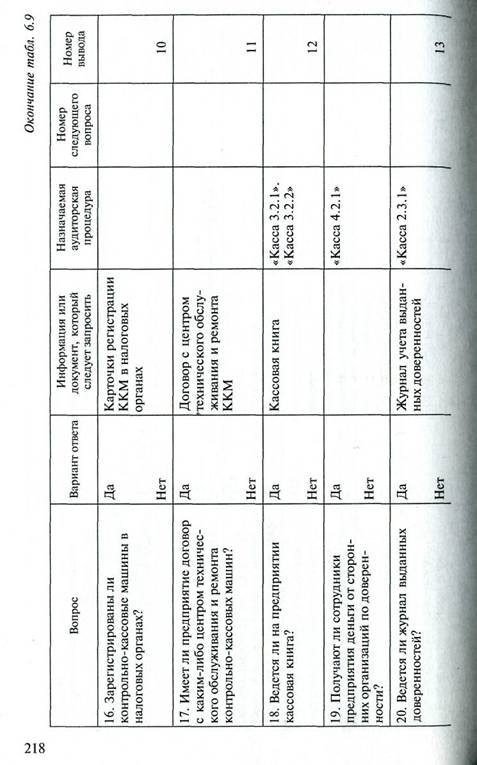

11. В нарушение Порядка регистрации контрольно-кассовых ма - шин в налоговых органах, утвержденного Приказом ГНС РФ от 22.06.95 № ВГ-3-14/36 предприятие не имеет договора с центром технического обслуживания и ремонта контрольно-кассовых ма - шин.

12. В нарушение пп. 22 и 23 Порядка ведения кассовых опера - ций в Российской Федерации на предприятии не ведется кассовая книга1.

13. В нарушение п. 6 Инструкции МФ СССР «О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности» от 14.01.67 № 17 журнал выданных доверенностей не ведется.

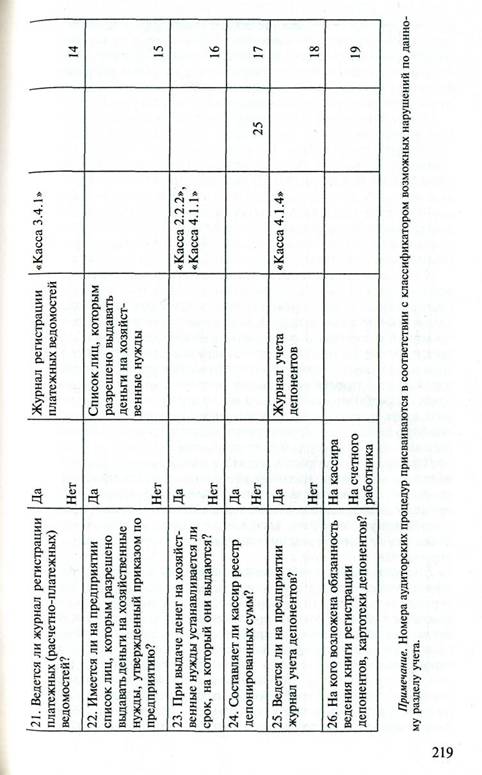

14. Внутренний контроль за правильностью и своевременностью расчетов с персоналом по выплате заработной платы и социально-трудовых льгот ослаблен отсутствием на предприятии журнала регистрации платежных (расчетно-платежных) ведомостей, пе - редаваемых из отдела труда и заработной платы в кассу предпри - ятия для оплаты.

15. Внутренний контроль за расходованием и целевым использованием денежных средств из кассы предприятия ослаблен отсутствием на предприятии установленного приказом руководителя предприятия круга лиц, которым могут быть выданы деньги на хозяйственные нужды.

16. В нарушение п. Н'Порядка ведения кассовых операций в Российской Федерации при выдаче денег на хозяйственные нуж - ды срок, на который они выданы, не устанавливается. Такое положение снижает возможность контроля за расходованием средств.

17. В нарушение п. 18 Порядка ведения кассовых операций в Рос - сийской Федерации кассир при закрытии платежных (расчетно-пла - тежных) ведомостей реестр депонированных сумм не составляет.

18. Внутренний контроль за выплатой депонированных сумм ослаблен отсутствием на предприятии журнала учета депонентов.

19. Внутренний контроль за выдачей депонированных сумм ослаблен тем, что обязанность ведения книги регистрации депо-невтда (картотеки депонентов) возложена на кассира, а не на счетного работника.

Перечень аудиторских процедур. Для выявления каждого из возможных нарушений или злоупотреблений разработан определенный набор контрольных процедур. Все они построены по единой

1 Одна такая запись значимее всех предыдущих и последующих. При этом такой вывод может быть сделан и тогда, когда кассовая книга представляет собой разрозненные непронумерованные листы, книга не прошнурована и не опечатана печатью предприятия.

222

схеме: наименование; цель процедуры; средства, необходимые для ее выполнения; техника исполнения процедуры; оформление результатов. Процедуры снабжены классификационными номерами, позволяющими делать ссылки на них в программе аудиторской проверки у конкретного клиента. Классификационный номер содержит название раздела бухгалтерского учета и три знака. Строится он по серийно-порядковой системе. Первый знак — номер нарушения по классификации (выделено семь нарушений порядка ведения кассовых операций). Второй знак — номер разновидности нарушения (от 1 до 4). Третий знак — порядковый номер процедуры для выявления данного нарушения.

Рассмотрим возможный набор аудиторских процедур.

Для выявления прямого хищения денежных средств, не замаскированного никакими действиями, применяется процедура «Касса 1.1.1», т. е. инвентаризации кассовой наличности.

Для выявления хищений денежных средств, маскируемых расписками должностных лиц, работников бухгалтерии и прочих сотрудников предприятия, применимы процедуры: «Касса 1.2.1» — проверка наличия на приходных и расходных кассовых ордерах подписи главного бухгалтера или уполномоченного лица; «Касса 1.2.2» — проверка наличия на расходных кассовых документах подписей руководителя предприятия или уполномоченного лица; «Касса 1.2.3» — проверка наличия на расходных кассовых документах расписок получателей денег; «Касса 1.2.4» — устный опрос лиц, получивших деньги по расходным кассовым ордерам, но не подтвердившим этот факт своей распиской.

Для выявления случаев неоприходования и присвоения поступивших денежных сумм и, в частности, неоприходования и присвоения поступивших денежных сумм из банка применяются процедуры: «Касса 2.1.1» — проверка чековой книжки (книжек) предприятия на полноту; «Касса 2.1.2» — проверка полноты оприходования денежных средств полученных из банка по чеку, в кассу предприятия.

Для выявления случаев неоприходования и присвоения денежных сумм, поступивших от различных физических и юридических лиц по приходным ордерам, применяются процедуры: «Касса 2.2.1» — проверка своевременности расчетов сотрудников предприятия по командировочным расходам; «Касса 2.2.2» — проверка своевременности расчетов сотрудников по средствам, выданным на хозяйственные нужды; «Касса 2.2.3» — проверка соответствия приходных кассовых ордеров записям в журнале регистрации приходных кассовых ордеров; «Касса 2.2.4» — проверка одновременности оформления кассовых ордеров и движения денег По ним.

Для выявления случаев неоприходования и присвоения поступивших денежных сумм от различных юридических лиц по дове-

223

ренностям применяются процедуры: «Касса 2.3.1» — проверка жур-нала учета выданных доверенностей; «Касса 2.3.2» — проверка правильности оприходования сумм по доверенностям.

Для выявления умышленного списания кассовых денег путем повторного использования одних и тех же документов применяются процедуры: «Касса 3.1.1» — проверка полноты первичных приходных кассовых документов, приложенных к отчету кассира; «Касса 3.1.2» — проверка полноты первичных расходных кассовых документов, приложенных к отчету кассира; «Касса 3.1.3» — проверка правильности и своевременности гашения приложений.

Для выявления излишнего списания кассовых денег путем не - правильного подсчета итогов в кассовых документах и кассовых отчетах применяются процедуры: «Касса 3.2.1» — проверка совпадения входящего остатка по кассе на каждый день с конечным остатком по кассе за предыдущий день; «Касса 3.2.2» — проверка итогов кассовых отчетов.

Для выявления излишнего списания денег по кассе без оснований или по подложным документам применяются процедуры: «Касса 3.3.1» — проверка совпадения расходных кассовых ордеров с информацией о них, содержащейся в журнале регистрации рас - ходных кассовых ордеров; «Касса 3.3.2» — проверка доброкаче - ственности первичных документов; «Касса 3.3.3» — проверка обо - снованности включения лиц в расчетно-платежные ведомости.

Для выявления излишнего списания кассовых денег путем под - лога в законно оформленных документах с увеличением сумм спи - саний применяются процедуры: «Касса 3.4.1» — проверка полноты регистрации платежных (расчетно-платежных) ведомостей в журнале регистрации платежных (расчетно-платежных) ведомое - тей; «Касса 3.4.2» — проверка соответствия данных аналитическо - го и синтетического учета по расчетам с персоналом.

Для выявления случаев присвоения сумм, законно начисленных разным лицам и организациям, в частности, депонированной заработной платы и средств, начисленных по другим основаниям, применяют процедуры: «Касса 4.1.1» — проверка соответствия платежных (расчетно-платежных ведомостей) реестрам де - понированных сумм; «Касса 4.1.2» — проверка полноты и своев - ременности сдачи в банк депонированных сумм; «Касса 4.1.3» — проверка полноты оприходования депонированных сумм на рас - четный счет в банке; «Касса 4.1.4» — проверка соответствия вы - писанных расходных кассовых ордеров журналу регистрации де - понентов; «Касса 4.1.5» — проверка соответствия данных синте - тического и аналитического учета денежных сумм.

Для выявления фактов присвоения сумм, причитающихся дру-

гим предприятиям, применяется процедура «Касса 4.2.1» — про -

верка достоверности доверенностей от других предприятий на по-

лучение денег.

224

Для выявления случаев расчетов наличными денежными средствами в суммах, превышающих предельную величину, с другими юридическими лицами

и предпринимателями, действующими без образования юридического лица, применяют процедуры: «Касса 5.1.1» — проверка расчетов наличными деньгами с другими юридическими лицами суммами, превышающими установленную предельную величину; «Касса 5.1.2» — проверка соблюдения установленного банком лимита остатка кассы; «Касса 5.2.1» — проверка соблюдения предприятием предельных сумм расчетов между юридическими лицами наличными денежными средствами, поступающими в кассу.

Для выявления фактов расчетов с населением наличными денежными средствами за готовую продукцию, товары, выполненные работы и оказанные услуги с применением контрольно-кассовых машин применяются процедуры: «Касса 6.1.1» — проверка правильности ведения книг кассира-операциониста; «Касса 6.1.2»— проверка полноты оприходования в кассу предприятия выручки контрольно-кассовых машин; «Касса 6.2.1» — проверка своевременности постановки на учет контрольно-кассовых машин в налоговом органе; «Касса 6.2.2» — проверка своевременности снятия с учета в налоговом органе контрольно-кассовых машин.

Некорректное отражение кассовых операций в регистрах синтетического учета выявляется посредством процедуры «Касса 7.1.1», т. е. проверки соответствия котировки, проставленной на первичных кассовых документах, записям в журнале-ордере № 1 «Касса».

В условиях автоматизированного составления отчета кассира и ведения кассовой книги необходимость в проведении многих из указанных процедур отпадает.

Типичные ошибки. Основные нарушения — злоупотребления, хищения, ошибки — в области кассовых операций весьма разнообразны. Это может быть прямое хищение денежных средств. Оно либо ничем не замаскировано, либо закамуфлировано неоформленными документами и расписками. Достаточно распространено неоприходование поступивших денежных сумм с целью присвоения. Эти суммы могут поступить из банка, от физических и юридических лиц по приходным ордерам и юридических лиц по доверенностям. Нередки случаи излишнего списания денег по кассе путем повторного использования одних и тех же документов, неправильных подсчетов итогов в кассовых документах и отчетах, путем списания сумм без оснований или по подложным документам, с помощью подлога в законно оформленных документах с Увеличением сумм списаний.

Широкое распространение имеет присвоение сумм, законно Начисленных разным лицам и организациям. Такие «операции» Проделываются с депонированной заработной платой и средства-

225

ми, начисленными по другим основаниям, а также с суммами, причитающимися другим предприятиям. По отношению к другим экономическим субъектам используются также расчеты наличными денежными средствами в размерах, превышающих предельную величину. Такие расчеты применяются с другими юридическими лицами, а также предпринимателями, действующими без образования юридического лица. Подобные действия совершаются с деньгами, поступающими в кассу проверяемого предприятия. В нынешнее время нередки расчеты с населением наличными за готовую продукцию, выполненные работы и др. В этом случае обходятся без применения контрольно-кассовых машин либо без регистрации этих машин в налоговых органах. Большие возможности для злоупотреблений заключаются в некорректном отражении кассовых операций в регистрах синтетического учета.

6.6. Проверка расчетных и кредитных операций

6.6.1. Законодательные документы, источники информации, аудиторские процедуры

Законодательные и нормативные документы, регулирующие объект проверки. Расчетные и кредитные операции относятся к самым многочисленным. Не случайно им посвящено большое число законодательных и нормативных актов. Перечислим главные из них:

Налоговый кодекс Российской Федерации;

Гражданский кодекс Российской Федерации;

Федеральный закон «О бухгалтерском учете» от 21.11.96

;

Положение о безналичных расчетах в Российской Федерации

(Приказ Банка России от 12.04.01 );

Инструкция Банка России «О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации» от 29.06.92 № 7 (утверждена Приказом Банка России от 29.06.92 № 02-104А);

Указание Банка России «О порядке совершения юридическими лицами-резидентами операций покупки и обратной продажи иностранной валюты на внутреннем рынке Российской Федерации» от 20.10.98 ;

Положение Банка России «О порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов» от

25.06.97 № 62;

План счетов бухгалтерского учета и Инструкция по его применению;

Положение по бухгалтерскому учету займов, кредитов и расходов по их обслуживанию ПБУ 15/01.

226

Источники информации для проверки расчетных операций. Для

проведения аудиторской проверки расчетного, валютного и прочих счетов в банках аудитор должен помнить ряд важнейших правил.

Так, в соответствии с гл. 45 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета, а также проведении других операций по счету. Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами. Но он не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению. При заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке.

Права лиц, осуществляющих от имени клиента распоряжения о перечислении и выдаче средств со счета, удостоверяются клиентом путем представления банку документов, предусмотренных законом, установленными в соответствии с ним банковскими правилами и договором банковского счета. Клиент может дать распоряжение банку о списании денежных средств со счета по требованию третьих лиц. Обычно это связано с исполнением клиентом своих обязательств перед этими лицами.

Банк обязан совершать для клиента операции, предусмотренные законом для счетов данного вида, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота, если договором банковского счета не предусмотрено иное.

В случаях, предусмотренных договором банковского счета, клиент оплачивает услуги банка по совершению операций с денежными средствами, находящимися на счете. Плата за услуги банка может взиматься банком по истечении каждого квартала из денежных средств клиента, находящихся на счете, если иное не предусмотрено договором банковского счета.

Если иное не предусмотрено договором банковского счета, за пользование денежными средствами, находящимися на счете клиента, банк уплачивает проценты. Их сумма зачисляется на счет в сроки, предусмотренные договором, а в случае, когда такие сроки не оговорены, — по истечении каждого квартала. Проценты Уплачиваются банком в размере, определяемом договором банковского счета, а при отсутствии в договоре соответствующего Условия — в размере, обычно уплачиваемом банком по вкладам До востребования.

227

Денежные требования банка к клиенту, связанные с кредитованием счета и оплатой услуг банка, а также требования клиента к банку об уплате процентов за пользование денежными средствами прекращаются зачетом, если иное не предусмотрено дого - вором банковского счета. Зачет указанных требований осуществ - ляется банком. Банк обязан информировать клиента о произведенном зачете в порядке и в сроки, которые предусмотрены дого - вором, а если соответствующие условия сторонами не согласованы—в порядке и в сроки, которые являются обычными для бан - ковской практики предоставления клиентам информации о состоянии денежных средств на соответствующем счете.

Списание денежных средств со счета осуществляется банком на основании распоряжения клиента.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований денежные средства списываются в строгой очередности.

В первую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возме - щении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов.

Во вторую очередь списание происходит по исполнительным до - кументам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений по авторскому договору.

В третью очередь списание должно воспоследовать по платеж - ным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работа - ющими по трудовому договору (контракту).

В четвертую очередь осуществляется списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди.

В пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение прочих денежных требований.

В шестую очередь удовлетворяются требования по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очереднос - ти поступления документов.

В случаях несвоевременного зачисления на счет поступивших клиенту денежных средств либо их необоснованного списания банком со счета, а также невыполнения указаний клиента о перечислении денежных средств со счета либо об их выдаче со счета, банк

228

обязан уплатить на эту сумму проценты в порядке и в размере, предусмотренных ст. 395 ГК РФ.

Банк гарантирует тайну банковского счета и банковского вклада, операций по счету и сведений о клиенте. Сведения, составляющие банковскую тайну, могут быть предоставлены только самим клиентам или их представителям.

Государственным органам и их должностным лицам такие сведения могут быть предоставлены исключительно в случаях и в порядке, предусмотренных законом. В случае разглашения банком сведений, составляющих банковскую тайну, клиент, права которого нарушены, вправе потребовать от банка возмещения причиненных убытков.

В соответствии со ст. 23 НК РФ налогоплательщики обязаны в десятидневный срок письменно сообщить в налоговый орган по месту учета об открытии или закрытии счетов. Согласно ст. 46 НК РФ взыскание налога, сбора, а также пени может производиться за счет денежных средств, находящихся на счетах налогоплательщика (плательщика сборов) или налогового агента-организации в банках. При этом инкассовое поручение (распоряжение) на перечисление налога в соответствующий бюджет или внебюджетный фонд направляется налоговым органом в банк, где открыты счета налогоплательщика, плательщика сборов или налогового агента. Такое распоряжение подлежит безусловному исполнению банком в очередности, установленной гражданским законодательством Российской Федерации. Инкассовое поручение налогового органа на перечисление налога должно содержать указание на те счета налогоплательщика или налогового агента, с которых должно быть произведено перечисление налога, и сумму, подлежащую перечислению.

Взыскание налога может производиться с рублевых расчетных (текущих) и валютных счетов налогоплательщика или налогового агента, за исключением ссудных и бюджетных счетов. Взыскание налога с валютных счетов производится в сумме, эквивалентной сумме платежа в рублях по курсу Банка России на дату продажи валюты. При взыскании средств, находящихся на валютных счетах, руководитель налогового органа одновременно с инкассовым поручением направляет поручение банку на продажу не позднее следующего дня валюты налогоплательщика или налогового агента.

Не производится взыскание налога с депозитного счета налогоплательщика или налогового агента, если не истек срок действия депозитного договора. При наличии указанного договора налоговый орган вправе дать банку распоряжение на перечисление по истечении срока действия депозитного договора денежных средств с депозитного счета на расчетный (текущий) счет налогоплательщика или налогового агента, если к этому времени не будет исполнено направленное в этот банк поручение налогового органа на перечисление налога. В этом случае используются такие

229

|

первичные документы, как платежные поручения, платежные требования-поручения, объявления на взнос наличными, чековые книжки, реестры чеков, аккредитивы, кредитные договоры, выписки банка.

Бухгалтерская отчетность должна включать в себя: баланс по форме № 1, приложение к балансу по форме № 5, отчет о движении денежных средств по форме № 4.

Банковские кредиты находят отражение в бухгалтерском балансе (форма № 1) и отчете о движении денежных средств (форма № 4), т. е. в официальных бухгалтерских отчетах.

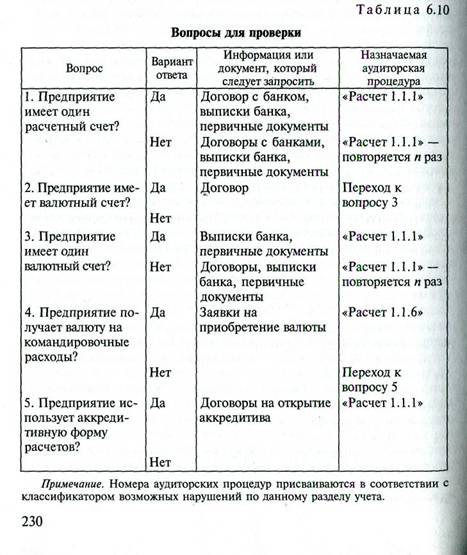

Для составления плана и программы аудиторской проверки расчетных операций аудитор может воспользоваться перечнем вопросов (табл. 6.10).

Аудиторские процедуры проверки расчетных операций. В ходе

аудиторской проверки аудитору следует определить круг счетов

(расчетных, валютных, ссудных, бюджетных, текущих и др.), от

крытых предприятием в банках. По каждому счету проверяется

наличие договора, факт уведомления налоговой службы (в соот

ветствии с Налоговым кодексом Российской Федерации уведом

лению подлежат расчетные счета). Параметры каждого счета све

ряются со сведениями о рублевых счетах в банках и иных кредит

ных учреждениях, действующих на территории Российской Феде

рации по состоянию на «_»_____ г. Эта форма представляется

в налоговый орган ежеквартально не позднее 20 числа месяца, следующего за отчетным кварталом. Перечень номеров счетов вручается всем, участвующим в проверке.

При обнаружении перечисления средств на счета или со счетов, не указанных в перечне, проверяющий должен сообщить об этом ведущему аудитору.

Для проверки правильности и полноты отражения в учете и отчетности оборотов и сальдо по счетам предприятия в банках применяются следующие аудиторские процедуры: «Расчет 1.1.1» — проверка полноты банковских выписок по расчетному счету (счетам) и документов к ним; «Расчет 1.1.2» — проверка соответствия сумм по выпискам банка по расчетному счету (счетам) суммам, указанным в приложенных к ним первичных документах; «Расчет 1.1.1»- проверка полноты банковских выписок по валютному счету (счетам) и документов к ним; «Расчет 1.1.2» — проверка соответствия сумм по выпискам банка по валютному счету (счетам) тем суммам, что указаны в приложенных к ним первичных документах; «Расчет 1.1.3» — проверка правильности определения курсовых разниц по валютному счету; «Расчет 1.1.4» — проверка правильности отражения в учете операций по покупке валюты.

6.6.2. Типичные ошибки в учете расчетных операций

К типичным ошибкам, которые совершают экономические субъекты, относятся следующие:

отсутствие выписок банка, подчистки и исправления в выписках банка;

оправдательные документы к выпискам банка представлены неполностью;

на документах отсутствует штамп банка о принятии документов для обработки;

затраты, производимые в безналичном порядке, списываются непосредственно на счета затрат, минуя счета расчетов; нарушение порядка покупки и обратной продажи иностранной валюты на внутреннем валютном рынке Российской Федерации.

231

Отсутствие выписок банка, подчистки и исправления в выписках банка. Полнота банковских выписок устанавливается по их постраничной нумерации и переносу остатка средств на счете. Остаток средств на конец периода в предыдущей выписке банка по счету должен совпадать с остатком средств на начало периода в следующей выписке. При обнаружении в выписке неоговоренных исправлений, подчисток, пятен, «жирных» подчеркиваний и подобных загрязнений аудитор должен произвести выверку информации в учреждении банка.

Оправдательные документы к выпискам банка предоставлены не полностью. Каждая сумма, указанная в выписке банка, должна быть подтверждена оправдательным документом. Это могут быть платеж - ные поручения, платежные требования-поручения, мемориальные ордера, квитанции к объявлению на взнос наличными и другие документы. Суммы по выпискам банка должны полностью соответ - ствовать суммам, указанным в приложенных к ним первичных документах. Если какой-либо оправдательный документ отсутствует, то аудитору следует в письменном виде довести это до сведения руководителя проверяемого предприятия или уполномоченного им лица. При отсутствии оправдательных первичных документов аудитору следует произвести выверку информации в учреждении банка.

На документах отсутствует штамп банка о принятии документов для обработки. На первичных оправдательных документах, приложенных к выпискам банка, должны присутствовать штамп банка и подпись операциониста банка. В случае выявления первичных документов без штампа банка аудитору следует произвести выверку информации в учреждении банка.

Затраты, производимые в безналичном порядке, списываются непосредственно на счета затрат, минуя счета расчетов. В ходе аудиторской проверки при выполнении аудиторских процедур проверки оборотов и сальдо по счетам аудиторы устанавливают соответствие записей, указанных в выписках банка, записям в журнале-ордере и ведомости № 2 по сч. 51, 52, 55 (при ведении журнально-ордерной формы счетоводства). Особое внимание обращают на операции по счетам в банке, которые отражаются непосредственно на счетах учета затрат (20, 25, 26, 44 и др.), минуя счета расчетов.

В соответствии с ПБУ 1/98 организации должны соблюдать принцип временной определенности фактов хозяйственной деятельности. Это означает, что факты хозяйственной деятельности организации должны относиться к тому отчетному периоду, в ко - тором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Таким образом, расходы организации должны быть начислены в корреспонденции между счетами учета имущества или издержек производства и обращения и счетами расчетов с по - ставщиками (прочими дебиторами и кредиторами). Кроме того,

232

начисление задолженности перед поставщиками является одним из основных методов внутреннего контроля. На все эти обстоятельства аудитору предстоит обратить особое внимание. Нарушение порядка покупки и обратной продажи иностранной валюты на внутреннем валютном рынке Российской Федерации. Для выявления нарушений порядка покупки и обратной продажи иностранной валюты на внутреннем валютном рынке Российской федерации аудитор должен знать, что в соответствии с Указанием Банка России «О порядке совершения юридическими лицами-резидентами операций покупки и обратной продажи иностранной валюты на внутреннем валютном рынке Российской Федерации» от 20.10.98 в целях совершения резидентом операций покупки иностранной валюты за рубли на валютном рынке уполномоченным банком

параллельно с открываемыми текущим валютным счетом и транзитным валютным счетом резиденту открывается специальный транзитный валютный счет.

Списание иностранной валюты со специального транзитного валютного счета резидента допускается только в случаях, предусмотренных Указанием Банка России от 20.10.98 . Снятие наличной иностранной валюты со специального транзитного валютного счета не допускается. Исключение допускается при оплате командировочных расходов. В этом случае списание иностранной валюты осуществляется уполномоченным банком по распоряжению резидента с его специального транзитного валютного счета в соответствии с порядком, установленным Положением Банка России «О порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов» от 25.06.97 № 62.

Покупка иностранной валюты за рубли на валютном рынке осуществляется резидентом на основании его поручения на покупку. Такое поручение должно содержать вид основания (код и наименование) для осуществления операции покупки иностранной валюты на валютном рынке, а также наименование, дату и номер документов, обосновывающих соответствие указанного в поручении на покупку основания требованиям Инструкции Банка России «О порядке обязательной продажи предприятиями, учреждениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации» от 29.06.92 № 7. Такими основаниями Могут быть паспорт импортной сделки, разрешение (лицензия) Банка России на осуществление валютной операции, связанной с Движением капитала, документ, подтверждающий регистрацию в Банке России валютной операции, связанной с движением капитала, договор (соглашение, контракт либо иной документ). Необходимы далее распоряжение резидента о зачислении купленной иностранной валюты на его специальный транзитный валютный счет в Исполняющем банке, а также отметка исполняющего банка об обо-

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |