Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

информационное обслуживание;

консультационные услуги;

экспертное обслуживание;

подбор и тестирование бухгалтерского персонала экономического субъекта;

подбор и тестирование персонала аудиторских организаций и др.

Мы будем нести ответственность по оказываемым услугам в порядке, определенном действующим законодательством об аудиторской деятельности и договором на проведение аудита. Мы берем на себя обязательство по соблюдению коммерческой тайны Вашей организации.

Напоминаем Вам об ответственности исполнительного органа (наи - менование экономического субъекта) за составление бухгалтерской отчетности, включая соответствующее отражение первичных данных учета, обеспечение адекватности бухгалтерских записей и внутреннего контроля, за выбор и применение учетной политики. Мы просим от руководства (наименование экономического субъекта) письменного подтверждения достоверности и полноты представленной для аудита информации.

Надеемся на всестороннее сотрудничество с Вашим персоналом и на то, что в наше распоряжение будут предоставлены бухгалтерская документация, компьютерные базы данных и любая другая информация, необходимая нам для проведения полноценной аудиторской проверки. Вашей обязанностью также является направление в адреса дебиторов и кредиторов писем о подтверждении (неподтверждении) ими соответствующей задолженности по предоставленному нами перечню.

64

Рассчитываем, что на наших сотрудников не будет оказываться давление в любой форме с целью изменения нашего мнения о достоверности Вашей бухгалтерской отчетности.

Нарушение данного условия является согласно принятым в аудите нормам основанием для досрочного прекращения нами договора на проведение аудита.

Стоимость оказываемых услуг определяется в зависимости от времени, требуемого для проведения аудита, исходя из почасовых ставок, применяемых (наименование аудиторской организации).

Оплата отдельных видов работ может изменяться в соответствии со степенью ответственности, опытом и требуемым уровнем квалификации аудиторов. Порядок и сроки осуществления расчетов будут определены в договоре на проведение аудита.

Просим Вас подписать и вернуть приложенную копию данного письма с указанием ее соответствия Вашему пониманию соглашений по аудиту достоверности бухгалтерской отчетности или направить нам замечания по его содержанию.

Руководитель аудиторской организации

(подпись, фамилия, и. о., должность, дата)

С условиями проведения аудиторской проверки достоверности бухгалтерской отчетности согласен.

Руководитель исполнительного органа экономического субъекта

(подпись, фамилия, и. о., должность, дата)

Чтобы снизить аудиторский предпринимательский риск, т. е. риск неудачи аудиторской проверки, аудиторские организации должны иметь надежные критерии оценки потенциальных клиентов, в том числе для включения в текст письма-обязательства определенных дополнительных условий. Неудачный, непродуманный, опрометчивый выбор клиента может привести к значительным финансовым и моральным издержкам, нанести ущерб репутации аудиторской организации. Поэтому аудиторская организация заинтересована в том, чтобы собрать как можно больше информации о потенциальном клиенте. Ее источниками могут быть газеты, журналы, радио, телевидение, другие средства массовой информации, банки, страховые организации, деловые партнеры потенциального клиента, учредители, акционеры, инвесторы и др.

В процессе принятия решения о начале работы с новым клиентом необходимо выявить следующее:

1. Характер его взаимоотношений с налоговыми органами, банками, страховыми организациями, акционерами и другими пользователями отчетности потенциального клиента.

2. Мотивы, побудившие потенциального клиента обратиться к услугам аудиторской организации (особенно в случае инициативного аудита).

3. Причины, побудившие потенциального клиента сменить аудиторскую организацию, если этот факт имеет место.

65

4. Объем и характер нарушений порядка ведения бухгалтерского учета, составления бухгалтерской отчетности; требования хозяй - ственного законодательства Российской Федерации при осуществ - лении финансово-хозяйственной деятельности; недостатки орга - низации системы внутреннего контроля, выявленные предыдущими аудиторскими проверками, проверками налоговых и иных органов1

5. Виды деятельности экономического субъекта и наличие ли - цензий на них, если какие-либо из них подлежат обязательному лицензированию2.

6. Имеется ли в наличии вся документация, необходимая для проведения проверки — первичные документы, регистры анали-тического и синтетического учета, бухгалтерская отчетность по всем филиалам и подразделениям, а также по всем видам дея - тельности, а также договоры, заключенные экономическим субъек - том, приказы, выписки протоколов собраний учредителей, ре - шения совета директоров и т. п.

7. Происходила ли в течение периода планируемой аудиторской проверки смена руководства экономического субъекта, главного бухгалтера, иных ключевых персоналий.

8. Не планирует ли предприятие в ближайшее время существенно сократить объемы производства продукции (работ, услуг), объ - явить о банкротстве, ликвидироваться.

Если результаты предварительного ознакомления с состоянием дел указывают, что профессиональный риск аудиторской организации будет слишком высоким при работе с данным клиентом, а проверка слишком трудоемкой, то заключение договора на аудиторскую проверку, хотя письмо-обязательство и подписано, может быть приостановлено.

Аудиторская организация должна иметь ввиду также, что фи - нансовые затраты по расторжению договора в одностороннем по - рядке по ее инициативе могут превысить сумму, причитающуюся к уплате за услуги по договору.

2.4. Определение уровня существенности и аудиторского риска

Существенность выражает вероятность того, что применяемые аудиторские и иные, в том числе юридические, экспертные и т. д., процедуры позволяют выявить ошибки в отчетности эко-

1 Если экономический субъект ранее проверялся аудиторскими организации-

ями, он должен предоставить новому аудитору копии письменной информации

аудитора руководству по результатам аудита не менее чем за три финансовых

года, предшествующих планируемой проверке.

2 Следует использовать перечень лицензируемых видов деятельности, уста

новленный Федеральным законом «О лицензировании отдельных видов деятель -

ности» от 08.08.01 .

66

номического субъекта и оценить их влияние на принятие соответствующих решений ее пользователей.

Величину существенности (С) выражают следующим соотно-

шением: 0 ≤ С ≤ 1. Следует помнить, что эта вероятность отражает возможность (или невозможность) определить наличие ошибки, которая влияет на достоверность отчетности экономических субъектов, оценить эту ошибку для принятия соответствующего аудиторского решения. Такова качественная составляющая существенности.

Количественная составляющая существенности проявляется оез определение уровня существенности. Под уровнем существен-сти понимается то предельное значение ошибки бухгалтерской тчетности, начиная с которого квалифицированный пользователь этой отчетности с большой степенью вероятности будет не в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения. Такое определение дается федеральным правилом (стандартом) аудиторской деятельности «Существенность в аудите».

При нахождении абсолютного значения уровня существенности аудитор должен принимать за основу наиболее важные показатели, характеризующие достоверность отчетности экономического субъекта, подлежащего аудиту, далее называемые базовыми показателями бухгалтерской отчетности.

Требования, предъявляемые к определению уровня существенности. Аудиторские организации обязаны установить систему базовых показателей и порядок нахождения уровня существенности, которые следует оформить документально и применять постоянно. Для аудиторских фирм такой документ утверждается решением исполнительного органа аудиторской фирмы.

Основанием для изменения аудиторской организацией системы базовых показателей и порядка нахождения уровня существенности могут служить:

изменения законодательства в области бухгалтерского учета и налогообложения, затрагивающие порядок определения статей баланса или базовых показателей бухгалтерской отчетности;

изменения законодательства в области аудита, устанавливающие требования к методам определения уровня существенности;

изменение специализации аудиторской организации;

значительное изменение состава экономических субъектов, подлежащих аудиту с точки зрения их принадлежности к другим отраслям производства или другому роду деятельности;

смена руководства аудиторской организации.

В практике своей работы аудиторские организации вычисляют

уровень существенности через определенную долю от каких-либо

базовых показателей: числовых значений счетов бухгалтерского учета статей баланса или показателей бухгалтерской отчетности.

67

При этом могут использоваться как базовые показатели текущего года, так и усредненные показатели текущего и предшествующих лет, а также любые расчетные процедуры, которые могут быть формализованы. Допускается как единый показатель уровня существенности для данной конкретной проверки, так и набор разных значения уровня существенности, каждый из которых должен быть предназначен для оценки какой-то определенной группы счетов бухгалтерского учета, статей баланса, показателей отчетности.

Значение уровня существенности для данной аудиторской про - верки должно быть определено по завершении этапа планирова - ния аудиторской проверки. Полученное значение уровня суще - ственности в обязательном порядке фиксируется в общем плане аудита.

В случае обстоятельств, которые станут известны по ходу про - верки, аудитор имеет право скорректировать значение уровня су - щественности. При этом факт изменения уровня существенности, новое его значение, соответствующие расчеты и развернутая ар-1гументация в обязательном порядке фиксируются в рабочих доку - ментах аудиторской проверки.

Применение уровня существенности в аудите. Уровень существен - ности принимается во внимание на этапе планирования при опре - делении содержания, затрат времени и объема применяемых ауди-торских процедур, в ходе выполнения конкретных аудиторских процедур, а также на этапе завершения аудита при оценке эф - фекта, оказываемого обнаруженными искажениями и нарушени-ямй на достоверность бухгалтерской отчетности.

Аудитор должен иметь в виду, что выявленные им отдельные искажения сами по себе могут оказаться несущественными, од - нако взятые в совокупности они вместе с предполагаемыми не - точностями могут иметь существенный характер в результате рас - пространения этих ошибок на всю совокупность данных.

Это происходит в целом ряде случаев. Например:

если отмеченные в ходе аудита и предполагаемые искажения в сумме составляют величину, которая намного меньше уровня су - щественности;

если качественные расхождения отмеченных отклонений по - рядка ведения учета и подготовки отчетности экономического субъекта и требований соответствующих нормативных докумен - тов, по мнению аудитора, являются несущественными. В этом случае аудитор вправе сделать вывод, что отчетность проверяемого экономического субъекта является достоверной во всех существенных отношениях;

если отмеченные в ходе аудита и предполагаемые искажения в сумме составляют величину, которая намного больше уровня существенности, а также когда качественные расхождения отмеченных отклонений порядка ведения учета и подготовки отчетности

68

экономического субъекта от требований соответствующих нормативных документов, по профессиональному суждению аудитора, имеют существенный характер (тогда аудитор обязан сделать вывод о том, что отчетность проверяемого экономического субъекта в существенных отношениях не может быть признана достоверной);

если отмеченные в ходе аудита и предполагаемые искажения бухгалтерской отчетности больше либо меньше, но в целом близкие по величине значению уровня существенности;

если имеются расхождения порядка ведения учета и подготов-

ки отчетности экономического субъекта с требованиями соответ-твуюших нормативных документов, но эти расхождения, однако однозначно не могут быть признаны существенными. В этом случае аудитор, используя свое профессиональное суждение, обязан взять на себя ответственность и принять решение о том, правомерен или нет в данной ситуации вывод о существенных нарушениях в проверяемой бухгалтерской отчетности или же необходимо внести соответствующие оговорки в аудиторское заключение. При этом для уточнения ситуации может потребоваться проведение дополнительных аудиторских процедур.

Аудитору следует предложить руководству проверяемой организации внести в установленном порядке исправительные проводки по устранению замеченных им нарушений. Если отмеченные в ходе аудита и предполагаемые искажения бухгалтерской отчетности имеют существенный характер, то несогласие руководства проверяемого предприятия с внесением исправлений может служить для аудитора основанием для подготовки по итогам проверки аудиторского заключения, отличного от безоговорочно положительного.

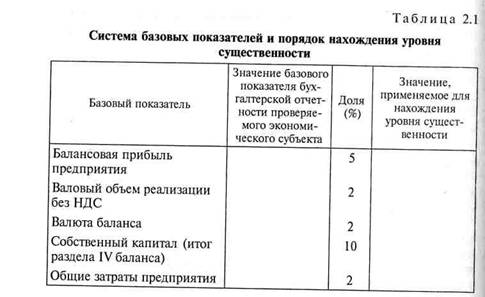

Для нахождения уровня существенности можно использовать табл. 2.11.

Уровень существенности рассчитывается следующим образом. По итогам финансового года для экономического субъекта, подлежащего проверке, определяются финансовые показатели, перечисленные в первом столбце таблицы. Их значение может быть занесено во второй столбец в тех денежных единицах, в которых подготовлена бухгалтерская отчетность. От этих показателей бе-рутся процентные доли, приведенные в третьем столбце таблицы, и результат заносится в четвертый столбец.

Допускается, что часть показателей включить в таблицу не удастся. Например, предприятие может не иметь прибыли по итогам года либо может иметь небольшую прибыль, которая, по мнению аудитора, с учетом анализа показателей за предыдущие годы яв-ляется не характерной для данного предприятия. Предприятие

1 См: Российское правило (стандарт) аудиторской деятельности «Существенность и аудиторский риск».

69

|

может не иметь реализации, если это бесприбыльное, некоммерческое предприятие либо организация, которая финансируется в основном не за счет выручки от реализации товаров, работ, услуг. В этих случаях в соответствующих клетках таблицы могут быть поставлены прочерки.

Аудитор должен проанализировать числовые значения, записанные в четвертом столбце. Если какие-либо значения значительно отклоняются в большую и (или) меньшую сторону от остальных, их можно отбросить. На базе оставшихся показателей рассчитывается средняя величина, которую можно для удобства дальнейшей работы округлить, но так, чтобы ее значение изменилось бы не более чем на 20 % в ту или иную сторону от среднего значения. Данная величина и является единым показателем уровня существенности, который может использовать аудитор в своей работе. Процедура нахождения уровня существенности, все арифметические расчеты, усреднения, округления и причины, на основании которых аудитор исключил какие-либо значения из расчетов, должны быть отражены в рабочей документации проверки. Конкретное значение уровня существенности должно быть одобрено по окончании этапа планирования аудита руководителем аудиторской проверки.

Данный порядок приведен в качестве образца и имеет рекомендательный характер. Аудиторские фирмы должны с учетом обязательных требований федерального правила (стандарта) «Существенность в аудите» разработать собственный порядок нахождения уровня существенности. Например, в отличие от предложенного порядка они могут:

70

изменить значения коэффициентов в столбце 3 (см. табл. 2.1);

вводить, убирать, менять финансовые показатели, приведенные в столбце 1;

менять порядок усреднения при нахождении показателя;

принимать во внимание значения финансовых показателей за предыдущие годы и учитывать динамику их изменения;

предусмотреть для различных статей баланса не один показатель уровня существенности, а несколько;

самостоятельно разработать таблицу и ввести схему расчетов уровня существенности.

Виды риска. С аудитом финансовой отчетности непосредственно связаны следующие виды риска: предпринимательский и аудиторский.

Предпринимательский риск заключается в том, что аудитор может потерпеть неудачу из-за конфликта с клиентом даже при условии, что представленное аудиторское заключение положительное. Такой риск зависит от многих факторов. К ним относятся: сроки проведения аудита, конкурентоспособность аудитора, вероятность судебных исков по отношению к нему, недружественная реклама со стороны конкурента. Большое значение имеют финансовое состояние клиента, характер его операций, компетентность администрации и учетного персонала клиента и т. д.

Аудиторский риск (риск аудитора) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать невыявленные существенные ошибки, а также искажения после подтверждения аудитором ее достоверности. Возможен и такой вариант, когда отчетность признается содержащей существенные искажения, хотя на самом деле таких искажений в ней нет.

Аудиторский риск включает в себя: внутрихозяйственный риск, риск контроля, риск необнаружения. Для анализа этих составляющих представим аудиторский риск в виде упрощенной предварительной модели следующих относительных величин:

![]()

где ПАР — приемлемый аудиторский риск, который определяет меру готовности аудитора признать тот факт, что финансовая отчетность может содержать существенные ошибки после того, как завершен аудит и дано положительное аудиторское заключение; ВХР — внутрихозяйственный риск, выражающий вероятность существования ошибки, превышающей допустимую величину, до проверки системы внутрихозяйственного контроля; РК — риск контроля, который показывает вероятность того, что существующая ошибка, превышающая допустимую величину, не будет ни предотвращена, ни обнаружена в системе внутрихозяйственного контроля; РН — риск необнаружения, обозначающий вероятность того, что применяемые аудиторские процедуры и подлежащие

71

сбору доказательства не позволят обнаружить ошибки, превышающие допустимую величину.

Применяя модель аудиторского риска при планировании проверки, аудитор может воспользоваться следующими способами.

Первый способ поможет в оценке плана с точки зрения квалификации аудитора. Например, аудитор полагает, что внутрихозяйственный риск составляет 80 %, риск контроля — 50 % и риск необнаружения — 10 %. Путем простых вычислений получаем значение риска при аудите — 4 % (0,8 • 0,5 • 0,1). Если аудитор пришел к заключению, что приемлемый уровень аудиторского риска в данном случае должен быть не выше 4%, то он может считать план приемлемым. Подобный план может помочь аудитору определить приемлемый уровень аудиторского риска, но он малоэффективен.

Для составления более эффективного плана можно использовать второй способ вычисления риска, а именно, определить риск необнаружения и соответствующее число подлежащих сбору свидетельств.

В этих целях модель аудиторского риска преобразуют следующим образом:

![]()

Возвращаясь к предыдущему примеру, предположим, что аудитор установил для себя приемлемый аудиторский риск на уровне 5 %, так что план аудита мог быть изменен в связи с необходимостью согласовать число отбираемых свидетельств с риском необнаружения на уровне 10 %, поскольку 0,05/(0,8 • 0,5) = 0,125. При этой форме модели риска ключевым фактором становится риск необнаружения, ибо он предопределяет необходимое число свидетельств. Требуемое число свидетельств обратно пропорционально уровню риска необнаружения. Чем меньше уровень риска необнаружения, тем больше требуется свидетельств.

На основе модели аудиторского риска можно сделать вывод, что существует прямая зависимость между приемлемым аудиторским риском и риском необнаружения, а также обратная зависимость между приемлемым аудиторским риском и планируемым числом подлежащих сбору свидетельств. Например, если аудитор решает сократить уровень приемлемого аудиторского риска, он тем самым сокращает риск необнаружения и увеличивает число подлежащих сбору свидетельств.

Третий, более общий, способ использования модели аудиторского риска нацелен лишь на то, чтобы напомнить аудитору о взаимосвязи между различными рисками и о связи рисков со свидетельствами. Понимать эти взаимосвязи важно для организации сбора необходимого числа свидетельств. Чтобы разобраться в этих

72

связях, рассмотрим подробнее каждую из составляющих модели аудиторского риска.

Приемлемый аудиторский риск — это субъективно установленный уровень риска, который готов взять на себя аудитор. Если аудитор определит для себя меньший уровень аудиторского риска, то это будет означать, что он стремится к большей уверенности в том, что финансовая отчетность не содержит существенных ошибок.

Величина приемлемого аудиторского риска может быть выражена следующим соотношением: 0 < ПАР < 1.

Нулевой риск означает полную уверенность аудитора в том, что финансовая отчетность не содержит существенных ошибок. Необходимо отметить, что аудитор не может гарантировать полного отсутствия существенных ошибок. Большинство аудиторов считает, что величина приемлемого аудиторского риска не должна превышать 5 %. На эту величину влияют уровень компетентности аудитора, его финансовое состояние, степень доверия внешних пользователей к финансовой отчетности. Кроме того, существенное значение имеют масштаб бизнеса клиента, форма собственности и ее распределение в уставном капитале клиента, а также организационно-правовая форма клиента. Немаловажны также характер и сумма обязательств клиента, уровень внутреннего контроля клиента, вероятность банкротства клиента и т. д.

На основе обследования и оценки факторов влияния аудитор сможет субъективно установить уровень риска, исходя из того, что финансовая отчетность и после окончания аудита может содержать существенные ошибки. В процессе проверки аудитор получает дополнительную информацию о клиенте и может изменять свою оценку приемлемого уровня аудиторского риска. В тех случаях когда аудитор полагает, что вероятность банкротства клиента высока и в связи с этим возрастает предпринимательский риск аудитора, необходимо снизить уровень приемлемого аудиторского риска.

Внутрихозяйственный риск — это установленный аудитором уровень риска, отражающий подверженность финансовой отчетности существенным ошибкам. При установлении уровня внутрихозяйственного риска не принимается во внимание внутрихозяйственный контроль, поскольку он входит в модель аудиторского риска как самостоятельный элемент, называемый риском контроля. Величина внутрихозяйственного риска (ВХР) может быть выражена следующим соотношением: 0 < ВХР < 1.

Если принимать во внимание зависимость между внутрихозяйственным риском и риском необнаружения, а также планируемым числом свидетельств, то внутрихозяйственный риск обратно пропорционален риску необнаружения и прямо пропорционален числу свидетельств. Например, если аудитор заключает, что по Дебиторской задолженности внутрихозяйственный риск высок, так

73

как многие заказчики клиента терпят банкротство в связи с неблаго - приятными экономическими условиями, то риск необнаружения должен быть низким, а планируемое число свидетельств — большим (без учета внутрихозяйственного контроля). Как отмечалось ранее, в начале аудита можно лишь приблизительно оценить уровень внутрихозяйственного риска. Оценивая внутрихозяйственный риск, аудитор должен учесть характер бизнеса клиента, честность администрации, мотивы поведения клиента, результаты предыдущего аудита, первоначальный и повторный аудит, взаимоотно - шения с дочерними и зависимыми фирмами, нетрадиционные операции, профессионализм учетного персонала, сальдо счетов и величину сумм по статьям отчетности, число и состав операций клиента и т. п.

На основе проведенной оценки аудитор определяет, какой именно из этих факторов важен для конкретного участка аудита. При этом некоторые факторы (например, честность администрации) оказывают сильное влияние на отклонения от норм на некоторых специфических участках (например, необычные операции и др.). Несмотря на то, что нет точных правил для определения уровня внутрихозяйственного риска, аудиторы, как правило, консерва-тайны в своих оценках. Большинство из них и при самых благоприятных обстоятельствах устанавливают уровень внутрихозяйственного риска значительно выше 50 %, а при наличии обоснованного ожидания существенных ошибок — даже на уровне 100 %.

Риск контроля представляет собой оценку аудитором эффективности системы внутрихозяйственного контроля клиента с точки зрения ее способности предотвращать или обнаруживать ошибки. Аудитор стремится установить эту оценку на уровне ниже макси - мального уровня (100 %), рассматривая это как часть плана аудита.

Допустим, аудитор считает, что система внутрихозяйственного контроля абсолютно неэффективна с точки зрения предотвращения или обнаружения ошибок. В этом случае он определяет риск контроля на уровне 100 %. Чем эффективнее система внутрихозяйственного контроля, тем ниже степень риска контроля.

Величину риска контроля (РК) можно выразить следующим соотношением: 0 < РК < 1.

Как и в случае внутрихозяйственного риска, риск контроля обратно пропорционален риску необнаружения, тогда как между риском контроля и числом подлежащих сбору свидетельств существует прямая зависимость.

Прежде чем установить уровень риска контроля ниже максимального уровня, т. е. менее 100 %, аудиторы должны ознакомиться с системой внутрихозяйственного контроля клиента. На основе этого оценить, насколько хорошо она работает. Далее нужно протестировать на эффективность контрольные моменты, структура которых образует систему внутрихозяйственного контроля.

74

Первое действие относится к любому аудитору, а второе и третье обязательны для аудитора в тех случаях, когда он устанавливает риск контроля ниже максимального уровня.

Необходимо отметить, что если аудитор решает не оценивать риск контроля ниже максимального уровня, то он должен установить риск контроля на уровне 100 % независимо от фактической эффективности системы контроля, определяющей уровень риска. При этом аудитор, используя модель аудиторского риска, должен учитывать достаточно низкий уровень риска необнаружения (подразумевая высокий уровень внутрихозяйственного риска).

Риск необнаружения — это риск, который аудитор готов взять на себя в той степени, в какой он рискует не обнаружить существенных ошибок в финансовой отчетности при помощи аудиторских процедур, предполагая, что в системе внутрихозяйственного контроля их не смогли выявить и исправить.

Риск необнаружения исчисляется по трем остальным рискам, входящим в модель аудиторского риска. Величина необнаружения риска (РН) может быть выражена следующим соотношением: 0<РН<1.

Риск необнаружения определяет число свидетельств, которые аудитор планирует собрать. При низком уровне риска необнаружения аудитор не соглашается брать на себя большой риск невыявления ошибок из-за недостатка свидетельств, поэтому в данном случае необходимо получить большее число свидетельств. Когда аудитор готов взять на себя большой риск, свидетельств требуется меньше.

Модель аудиторского риска имеет некоторые недостатки. Во-первых, несмотря на все усилия аудитора как можно лучше составить план аудита, его оценки приемлемого аудиторского риска, внутрихозяйственного риска и риска контроля в значительной мере субъективны и в лучшем случае лишь приближенно отображают реальность.

Предположим, что аудитор оценивает риск контроля и внутрихозяйственный риск ниже, чем следовало бы их оценить, зная все факты.

Тогда риск необнаружения окажется выше надлежащего уровня, а планируемое число свидетельств — меньше. Чтобы справиться с этой проблемой, большинство аудиторов проявляют осторожность, проводя измерения, или пользуются для обозначения меры терминами типа «низкий», «средний», «высокий».

Во-вторых, модель аудиторского риска — это модель планирования, поэтому возможности ее использования при оценке результатов аудита ограничены.

После того как будут определены все риски и установлен соответствующий план аудита, компоненты плана по внутрихозяйственному риску и риску контроля не подлежат изменению на основании полученных аудиторских свидетельств.

75

Отметим, что если аудиторские свидетельства покажут, что ошибки, превышающие допустимую сумму, отсутствуют, то записанная для данного участка сумма принимается. Если аудиторские свидетельства выявят ошибки, превышающие допустимую сумму, то от модели следует отказаться и проделать достаточное число процедур, чтобы с высокой степенью достоверности идентифицировать и количественно определить существующие ошибки.

2.5. Договор на проведение проверки

Аудитор и проверяемая организация наделены конкретными правами и имеют определенные обязанности друг перед другом и перед обществом. На этом основан всякий договор о проведении аудиторской проверки.

Проверяемый экономический субъект имеет право самостоятельно выбирать аудитора или аудиторские фирмы, кроме случа - ев обязательного аудита организаций, в уставных (складочных) капиталах которых доля государственной собственности или собственности субъекта Российской Федерации составляет не менее 25 %, для которого необходимо, чтобы аудиторская организация выиграла открытый конкурс, а также в случае, когда в финансо - вой (бухгалтерской) документации организации — потенциаль - ного клиента содержатся сведения, составляющие государствен-ную тайну. Аудит может производиться только аудиторскими орга - низациями, которые имеют допуск к сведениям, составляющим . государственную тайну, полученный в порядке, установленном законодательством Российской Федерации. Перед заключением договора и в процессе проверки он может получать от аудиторской организации полную информацию о требованиях законодатель - ства, касающихся проведения аудиторской проверки, правах и обязанностях сторон. После ознакомления с заключением аудито - ра проверяемый вправе требовать исчерпывающие сведения о нормативных актах, на которых основываются замечания и выводы аудитора. Аудиторская организация обязана предоставлять экономическому субъекту эту информацию (п. 2 ст. 6 Федерального закона «Об аудиторской деятельности» от 07.08.01 ). В случае обнаружения неквалифицированного проведения аудиторской проверки, приведшей к убыткам, проверяемый экономический субъект может обратиться в федеральный орган регулирования, выдавший лицензию, для предъявления претензий к аудитору или аудиторской организации.

Руководители и иные должностные лица аудируемого лица обязаны создавать аудитору условия для своевременного и полного проведения аудиторской проверки. Это означает, что им надле - жит предоставлять аудитору всю необходимую документацию, давать по его запросу разъяснения и объяснения в устной и пись -

76

менной форме. Проверяемой организации закон воспрещает предпринимать действия в целях ограничения круга вопросов, подлежащих выяснению при проведении аудиторской проверки. Подвергшийся проверке экономический субъект обязан оперативно устранять выявленные аудиторской проверкой нарушения порядка ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности.

На хозяйствующий субъект возлагается юридическая ответственность. Она наступает при несоблюдении условий хозяйственного договора на проведение аудиторской проверки.

Действие норм Гражданского кодекса Российской Федерации играет решающую роль при разработке формы и содержания договора на проведение аудиторской проверки и об ответственности аудиторов и аудиторских фирм перед клиентом. Правоотношения, возникающие между сторонами при оказании аудиторских услуг, существенно отличаются от правоотношений по поводу иных гражданско-правовых договоров, например, договоров подряда и др. В системе договорных обязательств предусмотрен договор на возмездное оказание услуг (гл. 39 ГК РФ). В ней устанавливаются правила оказания таких услуг, причем регламентируются именно те услуги, которые не охватываются другими главами Гражданского кодекса Российской Федерации. Это означает, что сделан лишь первый шаг к урегулированию договора возмездного оказания услуг. В гл. 39 содержится всего пять статей (779 — 783). Поэтому у заинтересованных сторон, участвующих в договоре, появляется возможность включить в него более подробные положения, касающиеся их взаимоотношений.

В Гражданском кодексе Российской Федерации рассматриваются: понятие возмездного оказания услуг, порядок исполнения договора, оплата услуг, понятие невозможности достижения результата работ, обязательства сторон при одностороннем отказе от исполнения договора.

По всем остальным вопросам, возникающим при заключении и исполнении договоров на возмездное оказание услуг, могут быть применены общие положения о подряде, если они не противоречат общей части обязательственного права (разд. III ГК РФ).

Согласно п. 1 ст. 779 ГК РФ под услугами понимается совершение определенных действий или деятельности. Это услуги связи, медицинские, ветеринарные, аудиторские, консультационные, информационные, услуги по обучению, туристическому обслуживанию. Как видно из перечня, по своему содержанию услуги представляют собой «различные действия и деятельность».

Общий признак, свойственный различного рода услугам, перечисленным в п. 2 ст. 779, заключается в том, что их предметом являются, как правило, соответствующие действия, а не их овеществленный результат. Однако в некоторых случаях услуга, на-

77

пример аудиторская проверка, может привести к определенному условно говоря, овеществленному результату — аудиторскому заключению. Если экономический субъект подлежит обязательному аудиту, то этот результат является целью услуги. Ведь сдать годовой отчет в налоговую инспекцию, зарегистрировать проспект эмиссии

акций открытого акционерного общества без аудиторского заключения невозможно. Но достижение такого результата неразрывно связано с проведением определенного рода исследований, контрольных действий и составляет с ними некоторое един - ство. Именно по этому признаку и были отделены возмездные услуги от подрядных отношений.

Одна из особенностей договора на оказание аудиторских услуг состоит в творческом характере работ. Отсюда и необходимость для сторон принимать на себя обязанности и исполнять их с учетом действия законодательства об интеллектуальной собственности.

В соответствии со ст. 780 ГК РФ, если иное не предусмотрено договором, исполнитель обязан оказать услуги лично. Исключа - ются договоры с аудиторскими фирмами, которые бы предусмат - ривали, что проверку будет полностью осуществлять другая ауди - торская фирма. Фирма, заключающая подобные договоры, явля - ется посредником. Но таким видом деятельности не может зани - маться аудиторская фирма по определению. Однако в договоре может быть обоснована возможность привлечения к аудиторской. проверке дополнительных аудиторов-предпринимателей и других аудиторских фирм. При этом для привлечения третьего лица не - обходимо получить согласие заказчика и закрепить это в договоре.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |