Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Такого согласия не требуется ни при исполнении договора под - ряда (где, как известно, чрезвычайно распространен субподряд), Щ в другой разновидности договоров, регулируемых гл. 38 ГК РФ, если иного указания нет в самом договоре.

Другая особенность правового режима договоров на возмезд - ное оказание услуг — отличное от подряда распределение риска. Если иное не предусмотрено законом или договором, то риск случайной невозможности исполнения договора, возникшей по вине заказчика, несет заказчик (п. 2 ст. 781). Услуги же исполнителя подлежат оплате в полном объеме. Это значит, что при оказании аудиторских услуг действует принцип, прямо противоположный тому, который предусмотрен для подряда, где риск случайной гибели или случайного повреждения результата выполненной работы до ее приемки заказчиком несет подрядчик. Именно в этом заключается один из основных принципов аудиторской дея - тельности — принцип разделения ответственности. В соответствии с ним заказчик аудиторской проверки несет ответственность за ту документацию и содержание бухгалтерской (финансовой) ответ - ственности, которую он предоставил для проверки, а аудитор — за свое мнение о ней.

78

Таким образом, при отсутствии документации (или большой

ее части) для проверки, вследствие ее случайной гибели, утери, пожара или в связи с какими-то иными обстоятельствами, происшедшими не по вине аудитора, он имеет право дать клиенту отрицательное аудиторское заключение либо отказаться от выражения своего мнения. При этом в соответствии с договором его услути должны быть оплачены.

Еше одна особенность заключается в определении взаимоотношений сторон договора при невозможности достижения результата работ. Включение данной нормы составляет важнейшее отличие договора на возмездное оказание услуг от всех прочих договоров. Так, в соответствии с п. 3 ст. 781 ГК РФ в случае, когда невозможность возникла по обстоятельствам, за которые ни одна из сторон не отвечает, заказчик возмещает исполнителю фактически понесенные им расходы. Такие последствия наступают при отсутствии иных условий, содержащихся в законе или договоре.

В данном случае возникает диспозитивная норма, которую следует предусмотреть и согласовать с заказчиком в договоре. Если в разделе договора «Порядок исполнения договора» в случае невозможности его исполнения по обстоятельствам, не зависящим от сторон, будет установлено, что «ответственность наступает в соответствии с действующим законодательством», то заказчик должен возместить исполнителю фактически понесенные им расходы. Но в договоре можно либо вообще снять этот вид ответственности, либо конкретизировать понятие фактически понесенных расходов. Целесообразно включать в договор на проведение аудиторской проверки пункт, определяющий критерий стоимости работ, выполненных аудиторской фирмой до момента, когда ее руководством представлен заказчику документ, обосновывающий невозможность продолжения работ для достижения необходимого заказчику результата. Как правило, для этих целей устанавливается почасовая оплата на каждого сотрудника аудиторской фирмы.

Во избежание недоразумений лучше всего уже на этапе составления программы аудиторской проверки согласовывать с заказчиком состав группы проверяющих. На многих предприятиях нетрудно установить, кто из членов группы проверяющих, когда и сколько времени провел у клиента. Ведь, как правило, на крупных промышленных и коммерческих предприятиях налажена пропускная система. А как быть в случаях, когда документация для проверки изымается у клиента и аудитор проводит проверку в своем офисе? Как учесть рабочее время тех сотрудников, которые занимаются обработкой собранного материала непосредственно в аудиторской Фирме, а клиент, которому предстоит оплатить их работу, их даже не видел? Все это предусматривается в специальном протоколе, прилагаемом к пункту договора, посвященному определению по-следствий невозможности достижения результата работ.

79

И последняя особенность аудиторского договора состоит в определении обязательств сторон при одностороннем отказе от исполнения договора. Эта норма установлена Гражданским кодексом Российской Федерации и носит императивный характер. При/ этом в отличие от общего правила о недопустимости одностороннего отказа от исполнения обязательства (ст. 310) в договоре возмездного оказания услуг заказчик и исполнитель могут в одностороннем порядке отказаться от исполнения договора (ст. 782). Условием отказа со стороны заказчика является оплата исполнителю фактически понесенных им расходов. При отказе исполнителя обязательным является полное возмещение убытков заказчику.

Условия, как видно, неравноценны. Они более выгодны для заказчика. Ведь в случае отказа исполнителя речь идет о полном возмещении убытков, которые охватывают весь реальный ущерб, включая произведенные заказчиком расходы и упущенную им выгоду. В случае отказа заказчика исполнитель может требовать возмещения лишь понесенных им расходов.

Однако возможны две ситуации. Первая — когда услуги не могут быть оказаны по вине заказчика. Вторая — когда заказчик в одностороннем порядке отказывается от исполнения договора.

В первом варианте услуги аудиторской фирмы подлежат оплате в полном объеме, включая упущенную выгоду, а во втором — заказчик оплачивает только фактически понесенные исполнителем (аудиторской фирмой) затраты.

Естественно, более предпочтительным для аудиторской фирмы является первый вариант. Но необходимо иметь в виду, что о невозможности проведения аудиторской проверки по вине заказ - чика можно говорить только при доказанном наличии его вины, а также после того, как срок исполнения договора наступил, либо если невозможность исполнения стала очевидной до наступления срока. Без последствий односторонний отказ от аудиторских услуг со стороны экономического объекта может иметь место только до наступления срока исполнения обязательств по договору.

Согласно ст. 783 ГК РФ к договору возмездного оказания аудиторских услуг могут применяться и общие положения о подряде (ст. 702 — 729), если они не противоречат нормам гл. 39 ГК РФ, т. е. особенностям договора возмездного оказания услуг. Важнейшими среди них являются нормы, регулирующие своевременность выполнения работ по договору, сохранность документации, определяющие права заказчика во время выполнения работ, а также обязанности заказчика по содействию аудитору.

Большую роль играют следующие нормы: о конфиденциальности полученной сторонами информации; об ответственности аудитора за ненадлежащее качество произведенных услуг; о приемке заказчиком работы, выполненной аудиторской фирмой; сроках обнаружения ненадлежащего качества результатов работы; преде-

80

лах и условиях использования результатов работ и правах на результаты интеллектуального творчества.

Своевременность выполнения работ по договору. В соответствии со ст. 708 ГК РФ в договоре указываются начальный и конечный сроки выполнения работы. По согласованию между сторонами в договоре могут быть предусмотрены также сроки завершения от-дельных этапов работы (промежуточные сроки). Если иное не уста-новлено законом и иными правовыми актами, а также не предусмотрено договором, исполнитель несет ответственность за нарушение начального, конечного и промежуточных сроков выполнения работ. Следовательно, в договоре должны быть оговорены сроки выполнения работ и порядок их изменения. Это очень важно, так как полноценная работа аудитора целиком зависит от полноты и качества предоставляемой для проверки отчетности. Если договором установлен определенный срок начала работ, а к этому моменту отчетность клиента еще не составлена, не укомплектована, не взаимоувязана, то аудитор вынужден приступить к проверке того, чего еще нет. К тому же на него может быть оказано давление со стороны клиента: помогите составлять отчет, а то не уложитесь в срок.

В связи с этим опытные аудиторы предусматривают в договоре «плавающие» сроки начала и окончания работ. В договоре они оговаривают, что сроком начала работ следует считать момент предоставления для проверки укомплектованной и взаимоувязанной бухгалтерской отчетности. Срок окончания работ по договору определяется в соответствии с опозданием заказчика. К тому же согласно ст. 719 ГК РФ исполнитель вправе не приступать к работе, если заказчик, нарушая свою обязанность предоставить документацию, препятствует исполнению договора исполнителем. В этих условиях, если иное не предусмотрено договором, аудитор вправе отказаться от исполнения договора и потребовать возмещения убытков.

Сохранность документации. За сохранность документации, если иное не предусмотрено Гражданским кодексом Российской Федерации, иными законами или договором, ответственность возлагается на сторону, предоставившую ее для проверки. Однако если документация клиента изымается у него и проверка проводится в служебных помещениях аудиторской фирмы, то ответственность за сохранность документации, предоставленной для проверки, должна взять на себя аудиторская организация. Риск случайной гибели или случайного повреждения результата выпол-ненной аудитором работы до ее приемки заказчиком несет аудиторская организация.

Права заказчика во время выполнения работы. Многие главные бухгалтеры и руководители проверяемых предприятий следят за тем, какие документы запрашиваются аудиторами для проверки, в какое время приходят и уходят проверяющие, вни-

81

мательно наблюдают за ходом проверки, дают советы и высказывают пожелания. В соответствии с Федеральным законом «Об аудиторской деятельности» от 07.08.01 аудитор самостоятельно определяет форму и методы проверки, но согласно ст. 715 ГК РФ заказчик вправе в любое время проверять ход и качество работы, выполняемой исполнителем, не вмешиваясь в его деятельность.

Если аудиторская организация не приступает своевременно к исполнению договора оказания услуги или выполняет работу настолько медленно, что окончание ее к сроку становится явно невозможным, заказчик вправе отказаться от исполнения договора и потребовать возмещения убытков. Если в ходе выполнения работы станет очевидным, что она не будет выполнена надлежащим образом, заказчик вправе назначить исполнителю разумный срок для устранения недостатков, а при неисполнении в назначенный срок этого требования отказаться от услуг исполнителя либо поручить работу другому лицу за счет исполнителя, а также потре - бовать возмещения убытков.

Содействие заказчика. В соответствии с Федеральным законом «Об аудиторской деятельности» от 07.08.01 руководители и иные должностные лица проверяемого экономического субъекта обязаны создавать аудитору условия для своевременного и полного проведения аудиторской проверки. Статья 718 ГК РФ обязывает заказчика в случаях, в объеме и в порядке, предусмотренных договором, оказывать подрядчику содействие в выполнении работы. При неисполнении заказчиком этой обязанности аудиторская фирма вправе получить возмещение причиненных убыт - ков, включая дополнительные издержки, вызванные простоем. Она может потребовать также перенесения сроков исполнения работы и увеличения указанной в договоре стоимости услуги. Эта норма диспозитивна.

Аудитору может потребоваться помощь в проведении инвентаризации, подборе и поиске документов. Почему? Ведь, казалось бы, предприятия применяют единый план счетов, руководству - ются одними и теми же нормативными документами, могут вести учет по одинаковой форме. Однако две одинаковые бухгалтерии, две одинаковые системы хранения и группировки документов найти трудно. Таким образом, если аудиторская фирма рассчиты - вает на активную помощь со стороны заказчика, то формы и сроки этой помощи следует предусмотреть в договоре.

Конфиденциальность полученной сторонами информации. Если одна сторона, исполняя свое обязательство, получила от другой стороны информацию о новых решениях и технических знаниях, в том числе не защищаемых законом, а также сведения, которые могут рассматриваться как коммерческая тайна, то она не вправе сообщать ее третьим лицам без согласия другой стороны. Порядок

82

и условия пользования такой информацией определяются соглашением сторон (ст. 727 ГК РФ), т. е. договором. Включая такие сведения в перечень, прилагаемый к договору на проведение аудиторской проверки и являющийся его неотъемлемой частью, стороны тем самым принимают на себя обязанность осуществлять публикацию таких сведений только с согласия другой стороны по договору. За несоблюдение принципа конфиденциальности информации на стороны возлагается полная ответственность, включая упущенную выгоду.

Этические нормы аудиторской деятельности предусматривают полное безусловное соблюдение конфиденциальности всей информации (а не только сведений о новых решениях и технических знаниях), ставшей известной аудитору в процессе осуществления проверки. В соответствии с Федеральным законом «Об аудиторской деятельности» от 07.08.01 (ст. 8, п. 1, 2) аудиторские организации и индивидуальные аудиторы обязаны хранить тайну об операциях аудируемых лиц и лиц, которым оказывались сопутствующие аудиту услуги. Аудиторские организации и индивидуальные аудиторы обязаны обеспечивать сохранность сведений и документов, получаемых и (или) составляемых ими в процессе аудиторской деятельности. Они не могут передавать указанные сведения и документы или их копии третьим лицам либо разглашать их без письменного согласия организаций и (или) индивидуальных предпринимателей, в отношении которых осуществлялся аудит и оказывались сопутствующие аудиту услуги. В случае разглашения аудиторской организацией или индивидуальным аудитором сведений, составляющих аудиторскую тайну аудируемое лицо или лицо, которому оказывались сопутствующие аудиту услуги вправе потребовать от виновного лица возмещения причиненных убытков.

Качество работы. Как известно, качество аудиторской проверки закладывается на этапе ее планирования. Оно должно соответствовать условиям договора, а при отсутствии или неполноте условий договора — обычным требованиям к аналогичным работам. Если законом, иными правовыми актами или в установленном ими порядке предусмотрены обязательные требования к выполнению аудиторских услуг, то аудитор обязан выполнить работу, соблюдая эти обязательные требования. Поэтому в договоре на возмездное оказание аудиторских услуг следует указать, что аудиторская проверка проводится в соответствии с Федеральным законом «Об аудиторской деятельности» от 07.08.01 , а также перечислить те федеральные аудиторские стандарты, которыми аудитор будет руководствоваться в своей работе.

Сроки обнаружения ненадлежащего качества результата работы. Требования, связанные с недостатками работы, проведенной аудиторской организацией, могут быть предъявлены заказчиком при

83

условии, что они были обнаружены в разумный срок, но в преде - ; лах двух лет со дня передачи результата работы, если иные сроки не установлены законом, договором или обычаями делового оборота. Воспользовавшись диспозитивной нормой, установленной ст. 725 ГК РФ, аудитор может регулировать свой профессиональный риск, а также сроки страхования профессионального риска. Срок исковой давности для требований, предъявляемых в связи с ненадлежащим качеством работы, составляет один год.

Ответственность аудитора за ненадлежащее качество. В случаях когда аудиторская проверка выполнена аудиторской фирмой с отступлениями от договора, ухудшившими итоговые показатели ра - боты, заказчик согласно ст. 723 ГК РФ по своему выбору может потребовать либо безвозмездного устранения недостатков в pa - зумный срок, либо соразмерного уменьшения установленной за : работу платы, либо возмещения своих расходов на устранение не - достатков, если иное не установлено законом или договором.

Договор должен быть направлен на выработку единого с заказчиком мнения относительно того, что считать «неквалифициро - ванным проведением проверки», а по возможности, и то, какую сумму убытка считать существенной, а какую — нет.

Приемка заказчиком работы, выполненной аудиторской организацией. Аудиторское заключение — это мнение аудитора о каче - стве предоставленной ему для проверки официальной отчетности клиента. Казалось бы, о какой приемке работы может идти речь, если это мнение? Но это мнение основано на целом комплексе проверочных процедур. Их полноту и тщательность может проверить, а затем принять или не принять клиент.

В соответствии со ст. 720 ГК РФ заказчик обязан в сроки и в порядке, которые предусмотрены договором, при участии аудитора обсудить и принять результаты выполненной работы. При обнаружении отступлений от договора, ухудшающих показатели работы, или иных недостатков клиент должен немедленно сообщить аудитору. При этом, если заказчик намерен в дальнейшем ссылаться на выявленные недостатки, он должен незамедлительно составить акт либо иной документ, удостоверяющий приемку.

На исполнителя возлагается обязанность своими силами и за свой счет устранить допущенные по его вине недостатки, которые могут повлечь отступление от требований заказчика, установленных в договоре. Эта норма не исключает того, что по соглашению сторон исполнитель принимает на себя обязанность своими силами устранить и все другие недостатки. При таких обстоязательствах соглашение, о котором идет речь, должно определять, за чей счет будут произведены соответствующие работы.

Если заказчик обнаружил отступления от договора, которые не могли быть установлены при обычном способе приемки, то он обязан известить об этом исполнителя в разумный срок после их

84

обнаружения. Как правило, такие скрытые недостатки выявляются в случае проверки предприятия иным контрольным органом, например, налоговой службой.

Пределы и условия использования результатов работ. В договоре обычно устанавливают пределы и условия использования результатов работ, не делая различий между результатами, способными и не способными к правовой охране. Если в договоре нет указаний на этот счет, то и исполнитель, и заказчик в равной мере вправе использовать результаты работы для собственных нужд. Но эта возможность ограничена законом. Так, ст. 138 ГК РФ закрепляет за гражданином и юридическим лицом

права на результаты его интеллектуальной деятельности.

Право пользования такими результатами может быть предоставлено третьему лицу только с согласия правообладателя. Кроме того, ст. 139 ГК РФ предусматривает возможность защиты служебной и коммерческой тайны различными способами. Наиболее распространенный из этих способов состоит в обязанности возместить причиненные разглашением служебной и коммерческой тайны убытки.

Права на результаты интеллектуального творчества. Ряд обязанностей возлагается на исполнителя в связи с соблюдением прав на результаты интеллектуального творчества, принадлежащих другим лицам.

Аудиторская организация должна согласовывать с заказчиком использование охраняемых результатов интеллектуальной деятельности, принадлежащие третьим лицам, а также приобретение прав на их использование.

В договоре на проведение аудиторской проверки должно быть предусмотрено, на которую из сторон (заказчика либо исполнителя) будет возложена ответственность, если в ходе выполнения работ по договору будут нарушены права третьего лица, охраняемые законом. Естественно, что такая ответственность возникает лишь в том случае, если третье лицо заявляет о своих претензиях. Однако в договоре ее следует предусмотреть. Речь идет прежде всего об использовании в процессе аудита различных лицензированных программных продуктов.

Если сотрудники аудиторской фирмы работают на технических средствах своего офиса либо на миниатюрных компьютерах типа «ноутбук», которые можно взять с собой, то ответственности перед владельцем прав на программные продукты у аудиторской фирмы не возникает.

Но совсем по-иному обстоят дела, если аудиторская фирма в Договоре предусмотрела пункт, обязывающий заказчика предоставить технические средства. В этом случае программный продукт разрабатывается аудитором на компьютере заказчика. Но, несмотря на это, последний имеет права на этот продукт только при том

85

|

условии, что в договоре предусмотрено приобретение клиентом программного продукта, наименование и версия которого указаны аудиторской фирмой. Особенно часто подобное происходит тогда, когда аудиторская организация оказывает клиенту услугу по восстановлению учета. При этом почти во всех случаях программный продукт, согласно договору, остается у клиента, который (уже без аудитора) продолжает вести учет в той же системе.

2.6. Составление общего плана и программы аудита

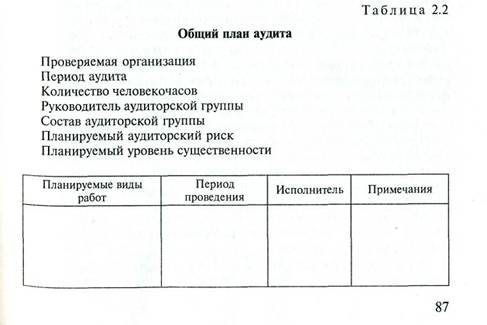

Общий план служит руководством в осуществлении программы аудита. Но в процессе аудиторской проверки у аудиторской организации могут возникнуть основания для пересмотра отдельных положений общего плана. Вносимые в план изменения, а также причины изменений аудитору необходимо подробно документировать. В своем общем плане аудиторская организация обязана предусмотреть сроки проведения аудита и составить график проведения аудита, подготовки отчета (письменной информации руководству экономического субъекта) и аудиторского заключения. В процессе планирования аудитору предстоит учесть реальные трудовые затраты, уровень существенности, произведенные оценки рисков аудита.

Составляя общий план, аудиторская организация определяет способ проведения аудита на основании результатов предварительного анализа, оценки надежности системы внутреннего контроля и рисков аудита. В случае решения провести выборочный аудит исполнитель формирует аудиторскую выборку. В целом же общий план должен предусмотреть: формирование аудиторской группы, ее численность и квалификацию специалистов, привлекаемых к проведению проверки; распределение аудиторов в соот-ветстдаи с их профессиональными качествами и должностными уровнями по конкретным участкам аудиторской проверки; бюджет рабочего времени для каждого этапа аудита; предполагаемые сроки работы группы; инструктирование всех членов группы об их обязанностях, ознакомление их с финансово-хозяйственной деятельностью экономического субъекта, а также с положениями общего плана аудита; контроль руководителя за выполнением плана и качеством работы ассистентов аудитора, ведением ими рабочей документации и надлежащим оформлением результатов аудита; разъяснение руководителем аудиторской группы методических вопросов, связанных с практической реализацией аудиторских процедур; документальное оформление особого мнения члена аудиторской группы (исполнителя) при возникновении разногласий в оценке того или иного факта между руководителем аудиторской группы и ее рядовым членом.

Аудиторская организация определяет в общем плане роль внутреннего аудита, а также необходимость привлечения экспертов в

86

процессе проведения проверки. Содержание общего плана аудита оформляется в виде документа, состоящего из двух частей (табл. 2.2).

План должен быть подписан руководителем аудиторской организации, который обладает правом подписи от ее имени аудиторских заключений, а также руководителем аудиторской группы, проводящей непосредственную проверку клиента.

Программа аудита является развитием общего плана аудита. Она представляет собой детальный перечень аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией ассистентам аудитора и одновременно является для руководителей аудиторской организации и аудиторской группы средством контроля за сроками и качеством выполнения работы.

Обычно аудитор документально оформляет программу аудита, обозначает номером или кодом каждую проводимую аудиторскую процедуру, чтобы в процессе работы иметь возможность делать ссылки в своих рабочих документах.

Аудиторскую программу, как правило, составляют в виде программы тестов средств контроля и в виде программы аудиторских процедур по существу. Программа тестов средств контроля представляет собой перечень совокупности действий, предназначенных для сбора информации о функционировании системы внутреннего контроля и учета. Назначение таких тестов в том, что они помогают выявить существенные недостатки средств контроля экономического субъекта.

Аудиторские процедуры включают в себя детальную проверку верности отражения в бухгалтерском учете оборотов и сальдо по

счетам. Программа аудиторских процедур по существу представляет собой перечень действий аудитора для таких детальных конкретных проверок. Для процедур по существу аудитор определяет, какие именно разделы бухгалтерского учета он будет проверять, и составляет программу аудита по каждому разделу бухгалтерского учета. В зависимости от изменений условий проведения аудита и результатов аудиторских процедур программа аудита может пересматриваться. Причины и результаты изменений следует документировать. Выводы аудитора по каждому разделу аудиторской программы, документально отображенные в рабочих документах, являются фактическим материалом для составления аудиторского отчета (письменной информации руководству экономического субъекта) и аудиторского заключения. Они служат основанием для формирования объективного мнения аудитора о бухгалтерской отчетности экономического субъекта.

Программа аудита составляется по следующей форме (табл. 2.3).

Подписывают программу аудита те же лица, которые ставят свою подпись под планом аудита.

По завершении процесса планирования аудита общий план и программа аудита должны быть оформлены документально и завизированы в установленном порядке.

Вопросы для самопроверки

1. Назовите основные стадии аудиторской проверки.

2. Что является источником информации об экономическом субъекте для аудитора?

88

3. Раскройте основное содержание письма-обязательства аудиторской организации о согласии на проведение аудита.

4. Что такое существенность в аудите?

5. Чем отличаются предпринимательский и аудиторский риски?

6. Каковы особенности договора о проведении аудиторской проверки?

7. Что такое общий план и программа аудита?

Глава 3 ТЕХНОЛОГИЯ АУДИТОРСКОЙ ПРОВЕРКИ

3.1. Аудиторские доказательства

В соответствии с Федеральным аудиторским стандартом № 5 «Аудиторские доказательства» установлены единые требования к числу и качеству доказательств, которые необходимо получить при аудите финансовой (бухгалтерской) отчетности, а также к процедурам, выполняемым с целью получения доказательств.

Аудиторская организация и индивидуальный аудитор должны иметь надлежащие доказательства для формулирования обоснованных выводов, на которых основывается мнение аудитора.

Аудиторские доказательства получают в результате проведения комплекса тестов средств внутреннего контроля и необходимых процедур проверки по существу. В некоторых ситуациях доказательства могут быть получены исключительно путем проведения процедур проверки по существу.

Аудиторские доказательства — это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора. К аудиторским доказательствам относятся, в частности, первичные документы и бухгалтерские записи, являющиеся основой финансовой (бухгалтерской) отчетности, а также письменные разъяснения уполномоченных сотрудников аудируемого лица и информация, полученная из различных источников (от третьих лиц).

Тесты средств внутреннего контроля означают проверки, проводимые для получения аудиторских доказательств в отношении надлежащей организации и эффективности функционирования систем бухгалтерского учета и внутреннего контроля.

Процедуры проверки по существу проводятся для получения аудиторских доказательств существенных искажений в финансовой (бухгалтерской) отчетности. Указанные процедуры проверки проводятся в следующих формах:

детальные тесты, оценивающие правильность отображения операций и остатка средств на счетах бухгалтерского учета;

аналитические процедуры.

89

Понятия «достаточность» и «надлежащий характер» взаимосвязаны и применяются к аудиторским доказательствам, полученным в результате тестов средств внутреннего контроля и проведения аудиторских процедур. Достаточность представляет собой количественную меру аудиторских доказательств. Надлежащий характер является качественной стороной аудиторских доказательств, определяющей их совпадение с конкретной предпосылкой подго - товки финансовой (бухгалтерской) отчетности и ее достоверность. Обычно аудитор считает необходимым полагаться на аудиторские доказательства, которые лишь предоставляют доводы в поддержку определенного вывода, а не носят исчерпывающего характера, и зачастую собирает аудиторские доказательства из различных источников или документов различного содержания с тем, чтобы подтвердить одну и ту же хозяйственную операцию или группу однотипных хозяйственных операций.

При формировании аудиторского мнения аудитор обычно не проверяет все хозяйственные операции аудируемого лица, посколь - ку выводы относительно правильности отображения остатка средств на счетах бухгалтерского учета, группы однотипных хозяйственных операций или средств внутреннего контроля могут основываться на суждениях или процедурах, проведенных выборочным способом.

На суждение аудитора о том, что является достаточным надлежащим аудиторским доказательством, влияют следующие факторы:

аудиторская оценка характера и величины аудиторского риска как на уровне финансовой (бухгалтерской) отчетности, так и на уровне остатка средств на счетах бухгалтерского учета или однотипных хозяйственных операций;

характер систем бухгалтерского учета и внутреннего контроля, а также оценка риска применения средств внутреннего контроля;

существенность проверяемой статьи финансовой (бухгалтерской) отчетности;

опыт, приобретенный во время проведения предшествующих аудиторских проверок;

результаты аудиторских процедур, включая возможное обнаружение мошенничества или ошибок;

источник и достоверность информации.

При получении аудиторских доказательств с использованием тестов средств внутреннего контроля аудитор должен рассмотреть достаточность и надлежащий характер этих доказательств для подтверждения оценки уровня риска применения средств внутреннего контроля.

К объектам оценки систем бухгалтерского учета и внутреннего контроля, относительно которых аудитор собирает аудиторские доказательства, относятся:

90

организация — устройство систем бухгалтерского учета и внутреннего контроля, обеспечивающее предотвращение и (или) обнаружение, а также исправление существенных искажений;

функционирование — эффективность действия систем бухгалтерского учета и внутреннего контроля в течение соответствующего периода времени.

При получении аудиторских доказательств с использованием аудиторских процедур аудитор должен рассмотреть достаточность и надлежащий характер этих доказательств наряду с доказательствами, полученными в результате тестов средств внутреннего контроля, для подтверждения предпосылок подготовки финансовой (бухгалтерской) отчетности.

Предпосылки подготовки финансовой (бухгалтерской) отчетности — это сделанные руководством аудируемого лица в явной или неявной форме утверждения, отраженные в финансовой (бухгалтерской) отчетности и включающие следующие элементы:

существование — наличие по состоянию на определенную дату актива или обязательства, отображенного в финансовой (бухгалтерской) отчетности;

права и обязанности — принадлежность аудируемому лицу по состоянию на определенную дату актива или обязательства, отображенного в финансовой (бухгалтерской) отчетности;

возникновение — относящиеся к деятельности аудируемого лица хозяйственная операция или событие, имевшие место в течение соответствующего периода;

полнота — отсутствие не отображенных в бухгалтерском учете активов, обязательств, хозяйственных операций или событий либо нераскрытых статей учета;

стоимостная оценка — отображение в финансовой (бухгалтерской) отчетности надлежащей балансовой стоимости актива или обязательства;

точное измерение — точность отображения суммы хозяйственной операции или события с отнесением доходов или расходов к соответствующему периоду времени;

представление и раскрытие — объяснение, классификация и описание актива или обязательства в соответствии с правилами его отображения в финансовой (бухгалтерской) отчетности.

Аудиторские доказательства, как правило, собирают, принимая во внимание каждую предпосылку подготовки финансовой (бухгалтерской) отчетности. Аудиторские доказательства, относящиеся к одной предпосылке, например в отношении существования товарно-материальных запасов, не могут компенсировать отсутствие аудиторских доказательств относительно другой предпосылки, например стоимостной оценки. Характер, временные рамки и объем процедур проверки по существу зависят от проверяемой предпосылки. В ходе тестов аудитор может полу-

91

чить доказательства, относящиеся более чем к одной предпосылке, например, при проверке погашения дебиторской задолженности он может выявить аудиторские доказательства как относительно ее существования, так и относительно ее величины (стоимостной оценки).

Надежность аудиторских доказательств зависит от их источника (внутреннего или внешнего) и формы их предоставления (ви - зуальной, документальной или устной). При оценке надежности аудиторских доказательств, зависящей от конкретной ситуации, исходят из следующего:

аудиторские доказательства, полученные из внешних источников (от третьих лиц), более надежны, чем доказательства, полученные из внутренних источников;

аудиторские доказательства, полученные из внутренних источников, более надежны, если существующие системы бухгалтерского учета и внутреннего контроля являются эффективными;

аудиторские доказательства, собранные непосредственно аудитором, более надежны, чем доказательства, полученные от ауди - руемого лица;

аудиторские доказательства в форме документов и письменных заявлений более надежны, чем заявления, представленные в устной форме.

Аудиторские доказательства более убедительны, если они по - лучены из разных источников, обладают различным содержанием и при этом не противоречат друг другу. В подобных случаях аудитор может обеспечить более высокую степень уверенности по сравнению с той, которая была, бы получена в результате рассмотрения аудиторских доказательств по отдельности. Если аудиторские доказательства, полученные из одного источника, не соответствуют доказательствам, полученным из другого, аудитор должен определить, какие дополнительные процедуры необходимо провести для выяснения причин такого несоответствия.

Аудитор должен сопоставлять расходы, связанные с получением аудиторских доказательств, и полезность получаемой при этом информации. Однако сложность работы и расходы не являются достаточным основанием для отказа от выполнения необходимой процедуры.

При наличии серьезных сомнений относительно достоверности отображения хозяйственных операций в финансовой (бухгал - терской) отчетности аудитор должен попытаться получить доста - точные надлежащие аудиторские доказательства для устранения такого сомнения. В случае невозможности получения таких доказательств аудитор должен выразить свое мнение с соответствующей оговоркой или отказаться от выражения мнения.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |