Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

49

|

подписи аудитора. В ПСДЦ конкретизировано, что аудиторское за - ключение должно быть подписано руководителем аудиторской фирмы и руководителем аудиторской проверки и скреплено печатью аудиторской организации. Для приближения текста российского аудиторского заключения к международному были уточнены тер - мины: вместо «безусловно положительное — условно положитель-, ное аудиторское заключение (мнение)» в новых ПСАД записано «безоговорочно положительное аудиторское заключение (мнение)» — «аудиторское заключение (мнение) с оговоркой».

Код стандарта: 220. «Внутренний контроль качества аудита». Меж - дународный аналог: ISA 220 Quality Control for Audit Work. Проект подготовлен на основе уточненного и отредактированного перевода соответствующего МСА на русский язык. Отличия от МСА носят, в первую очередь, редакционный характер. Кроме того, в п. 3 видоизменены дефиниции (с учетом российских регламента - рующих документов по аудиту), а также удален п. 13 МСА 220.

Код стандарта: 400. «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом». Международный аналог: ISA 400 Risk Assessments and Internal Control. Проект под - готовлен на основе уточненного и отредактированного перевода соответствующего МСА на русский язык. Отличия от МСА носят, в первую очередь, редакционный характер. Кроме того, в п. 7 де- финиция системы бухгалтерского учета приведена в соответствие с российскими документами. Таблица из приложения введена в текст п. 43. В стандарте разработчики сочли целесообразным отойти от принятого в «старых» российских ПСАД термина inherent risk как «внутрихозяйственный риск», заменив его на более точный термин «неотъемлемый риск».

Код стандарта: 550. «Аффилированные лица». Международный аналог: ISA 550 Related parties. Проект подготовлен на основе уточненного и отредактированного перевода соответствующего МСА на русский язык. Отличия от МСА носят, в первую очередь, редакционный характер. Кроме того, переработаны пп. 2 — 4 МСА: определение аффилированных лиц приведено в соответствие с российскими регламентирующими документами, убраны ссылки на МСФО и т. п. Сокращен перечень процедур в п. 7 МСА (п. 6 ПСАД).

Код стандарта: 560. «События после отчетной даты». Международ-

ный аналог: ISA 560 Subsequent Events. Проект подготовлен на ос-

нове уточненного и отредактированного перевода соответству-

ющего МСА на русский язык. Отличия от МСА носят, в первую

очередь, редакционный характер. Кроме того, в п. 3 дефиниция

событий после отчетной даты приведена в соответствие с российски -

ми регламентирующими документами, а не в соответствие с МСФО-

Код стандарта: 570. «Применимость допущения непрерывности

деятельности аудируемого лица». Международный аналог: ISA 570

50

Going Concern. Проект подготовлен на основе уточненного и от - редактированного перевода соответствующего МСА на русский язык отличия от МСА носят, в первую очередь, редакционный характер. Кроме того, пп.2 — 5 переработаны с учетом российских

регламентирующих требований по соблюдению принципа непре - рывности деятельности предприятия. В п. 8 сокращен перечень фи-нансовых условных фактов хозяйственной деятельности. Опущен п.91 Опущены примеры формулировок аудиторского заключения п.34. Соответствующие примеры будут подготовлены с учетом предложений и замечаний по ПСАД 700 «Аудиторское заключение по бухгалтерской отчетности».

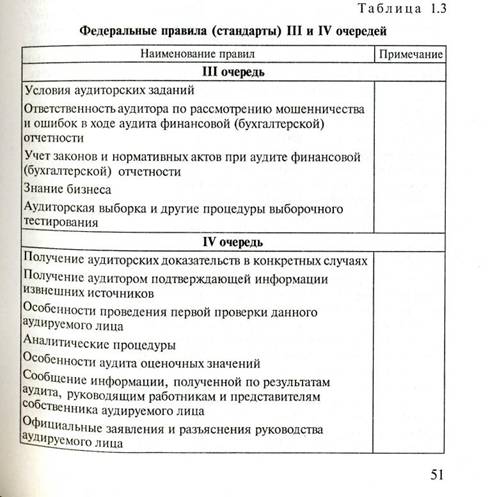

В настоящее время находятся на утверждении Правительством федеральные правила (стандарты) III очереди (пять стандартов). Разработаны и прошли обсуждение федеральные правила (стандарты) IV очереди (семь стандартов). Перечень этих правил (стандартов) приведен в табл. 1.3.

1.7. Внутренние аудиторские стандарты

Внутренние аудиторские стандарты подразделяются:

на внутренние правила (стандарты) аудиторской деятельнос-

ти, действующие в аккредитованных профессиональных аудитор-

ских объединениях;

внутренние правила (стандарты) аудиторской деятельности. аудиторских организаций и индивидуальных аудиторов.

Первую группу стандартов разрабатывают аккредитованные профессиональные аудиторские объединения. Наиболее крупные из них: Аудиторская палата России, Институт профессиональных бухгалтеров России и др. Так, ИПБ РФ разработал первые шесть внутренних правил (стандартов) применительно к одноименным федеральным правилам (стандартам).

Внутренние стандарты аудиторских организаций и индивидуаль - ных аудиторов представляют собой документы, детализирующие и регламентирующие единые требования к организации работы; аудиторских организаций, осуществлению и оформлению аудиторских услуг. Эти документы, как правило, должны быть приняты и утверждены аудиторской организацией для обеспечения эф - фективности практической работы и ее адекватности принятым; российским правилам (стандартам) аудиторской деятельности.

Применение внутренних стандартов в аудиторских организа-циях способствует:

соблюдению требований внешних аудиторских правил (стан - дартов);

уменьшению трудоемкости аудиторских проверок;

использованию для проведения аудита аудиторов-ассистентов;

увеличению объема выполняемых аудиторских услуг.

Использование внутренних стандартов позволяет сформулиро - вать единые базовые требования к сотрудникам аудиторской орга - низации при проведении аудита и выполнении сопутствующих аудиту услуг.

Внутренние (внутрифирменные) стандарты целесообразно раз- работать в виде следующих блоков:

1) по структуре фирмы, технологии организации, выполняв-мым функциям и другим особенностям ее функционирования;

2) стандарты, расшифровывающие, дополняющие и уточняющие положения российских правил (стандартов);

3) методики проведения аудиторских проверок по разделам и счетам бухгалтерского учета;

4) по организации сопутствующих аудиту услуг.

В первый блок входят стандарты, определяющие организационно-экономические аспекты деятельности аудиторской фирмы, права и обязанностей сотрудников, оплату труда, организацию планирования, заключение договоров по видам работ и др.

52

Второй блок внутренних стандартов дополняет и расшифровы-

вает положения федеральных или внутренних стандартов аккре-

дитованных профессиональных аудиторских организаций правил

(стандартов). Они могут быть классифицированы по следующим

группам:

ответственность аудиторов;

планирование аудита;

изучение и оценка системы внутреннего контроля экономического субъекта;

получение аудиторских доказательств;

использование работы третьих лиц;

порядок формирования выводов и заключений в аудите;

специализированные внутренние стандарты.

К специализированным относятся внутренние стандарты, отображающие: специфические аспекты проведения аудита кредитных учреждений; специфические вопросы проведения аудита страховых организаций и обществ взаимного страхования; специфические аспекты проведения аудита бирж, внебюджетных фондов и инвестиционных институтов; специфические особенности проведения аудита других экономических субъектов.

Третий блок стандартов посвящен методикам проведения аудиторских проверок по разделам и счетам бухгалтерского учета. Такие стандарты включают в себя: конкретные методики, процедуры, рабочие таблицы, макеты, классификаторы, инструкции. Особенно полезны такие методики для начинающих аудиторов и аудиторов-ассистентов, помогая им застраховаться от грубых ошибок и примерно в 80 % случаев принять правильное решение.

Четвертый блок стандартов разрабатывается в тех случаях, когда аудиторские фирмы выполняют сопутствующие аудиту виды услуг. Такие стандарты составляются по организации бухгалтерского учета, принципам восстановления учета, автоматизации учета и др.

Аудиторские внутрифирменные стандарты должны удовлетворять следующим требованиям:

целесообразность — при разработке стандартов следует учитывать их практическую значимость, актуальность и приоритетность;

преемственность и непротиворечивость — стандарты должны обеспечивать согласованность и взаимосвязь с остальными внутренними стандартами;

полнота и детализация — внутренние стандарты должны комплексно охватывать все вопросы исследуемой проблемы и деталь-но их освещать;

единство терминологической базы — обеспечение единства трактовки терминов во всех стандартах и документах.

Разработка и внедрение внутрифирменных стандартов — это

трудоемкая и продолжительная работа, нацеленная на перспек-

тиву. Рекомендации по созданию внутренних аудиторских стан-

53

дартов приведены в российском стандарте «Требования к внут - ренним аудиторским стандартам аудиторских организаций».

Внутренние стандарты являются частью организационно-рас - пределительной документации и системы внутреннего контроля аудиторской организации. Внутренние стандарты должны содер - жать такие реквизиты, как порядковый номер стандарта, дата ввода в эксплуатацию, название и цель стандарта, сфера применения.

Наличие системы внутренних стандартов и ее методологиче - ского сопровождения служит показателем профессионализма дея - тельности аудиторской организации. Внутренние стандарты — интеллектуальная собственность аудиторской организации, ее ноу - хау. Сотрудники не должны разглашать содержание внутренних стандартов и использовать их вне деятельности своей организации. Внутренние стандарты могут предусматривать регламентирование ответственности за невыполнение их специалистами аудиторской организации.

Вопросы для самопроверки

1. Перечислите основные критерии проведения обязательного аудита.

2. В чем причины необходимости проведения обязательной аудитор - ской проверки?

3. В каких случаях осуществляется обязательный аудит?

4. Какие организации подлежат обязательному аудиту?

5. Назовите основные экономические субъекты, подлежащие обяза - тельному аудиту согласно законодательству Российской Федерации.

6. Каковы основные особенности проведения обязательного аудита?

7. Дайте определение сопутствующих аудиторских услуг.

8. Назовите нормативный документ, который определяет сущность и требования к сопутствующим аудиту видам услуг.

9. Приведите виды и характеристику сопутствующих аудиту видов услуг.

10. Приведите классификацию аудиторских стандартов.

И. Приведите общую классификацию внешних российских правил (стандартов) аудиторской деятельности.

12. Дайте общую характеристику внутренних стандартов аудиторской деятельности.

Глава 2 ОРГАНИЗАЦИЯ АУДИТОРСКОЙ ПРОВЕРКИ

2.1. Стадии аудиторской проверки

Выделяют следующие основные стадии аудиторской проверки:

1. Стадия планирования, которая включает в себя этапы: предварительного планирования; определения объема проверки; составления письма-обязательства о согласии на проведение аудита

54

по результатам предварительного планирования; заключения договора на аудиторскую поверку; изучения системы бухгалтерского учета и внутреннего контроля; составления общего плана аудита составления программы аудита; проведения тестирования средств внутреннего контроля; определения объема аудиторской выборки при удовлетворительных результатах тестирования средств внутреннего контроля; уточнения программы аудита при удовлетворительных или, наоборот, неудовлетворительных результатах тестирования средств внутреннего контроля.

2. Стадия проведения аудиторской проверки, в ходе которой выполняются аудиторские процедуры проверки оборотов и сальдо по счетам бухгалтерского учета, предусмотренные в программе аудита; оформляются рабочие документы аудита, в которых отображаются результаты выполнения аудиторских процедур и собранные аудиторские доказательства.

3. Стадия подведения итогов выполненной аудиторской проверки, на которой оценивают, полностью ли выполнена программа аудита; оценивают существенность выявленных ошибок и нарушений; составляют письменную информацию по результатам проведенной проверки руководству проверенной организации; обсуждают с руководством проверенной организации результаты проведенной проверки, возможность и целесообразность внесения изменения в бухгалтерский учет и бухгалтерскую отчетность; получают от руководства организации-клиента протокол внесения изменений в бухгалтерский учет и бухгалтерскую отчетность (если проверенная аудитором отчетность не была еще представлена пользователям бухгалтерской отчетности и в нее были внесены исправления на основании письменной информации аудитора); оформляют новый вариант письменной информации руководству проверенной организации, в которой уже не указываются существенные ошибки, исправленные предприятием.

4. Стадия формирования окончательного мнения аудитора о достоверности бухгалтерской отчетности, на которой оформляется аудиторское заключение о достоверности бухгалтерской отчетности; выдаются рекомендации о совершенствовании системы бухгалтерского учета и внутреннего контроля; обсуждаются с руководством проверенного предприятия результаты проведенной проверки и возможность выполнения рекомендаций.

На всех стадиях аудиторской проверки должны соблюдаться следующие принципы и требования Федерального закона «Об аудиторской деятельности» от 07.08.01 и правил (стандартов) аудиторской деятельности.

1. Определение объема аудиторской проверки является предметом профессионального суждения аудитора о характере и масштабе работ, которые необходимы для достижения целей аудита. Во многом оно диктуется обстоятельствами проверки.

55

Аудиторская организация при определении объема аудита обыч - но исходит: из требований нормативных документов, регламентирующих аудиторскую деятельность; положений договора аудиторской организации с экономическим субъектом и конкретных особенностей проверки с учетом полученных знаний о деятель-нооти экономического субъекта.

2. Аудиторская организация не только вправе, но и обязана

самостоятельно принимать решения: о видах, числе и глубине про

ведения аудиторских процедур; затратах времени; числе и составе

специалистов, требующихся для осуществления полноценной ауди -

торской проверки и подготовки обоснованного аудиторского зак-

лючения.

3. Основные мероприятия, проводимые в ходе аудита, предпо

лагают планирование аудита, получение аудиторских доказа-

тельств, использование работы других лиц и контакты с руковод-

ством экономического субъекта с третьими сторонами. В число

основных мероприятий входят также документирование аудита,

обобщение выводов, формирование и выражение мнения о бух-

гадаерской отчетности экономического субъекта.

4. Планирование проверки в целом и отдельных процедур осуществляется на основе достигнутого аудиторской организацией понимания деятельности проверяемого хозяйствующего субъекта. Цель планирования состоит в том, чтобы разумно организовать эффективную и экономически оправданную проверку. На этапе планирования обычно определяют стратегию и тактику аудита, сроки его проведения, разрабатывают общий план и программу аудита.

5. Аудиторская организация при выполнении всех аудиторских работ доводит понимание деятельности экономического субъекта до максимально возможного уровня.

6. К аудиторской проверке можно привлекать лиц со стороны, в частности, ассистентов аудитора, экспертов, внутренних аудиторов и аудиторов других аудиторских организаций. Оценивая ре - зультаты деятельности аудиторской организации, следует прини - мать во внимание характер и особенности проведенных проце - дур, а также возможность использования результатов работы дру - гих лиц в качестве достоверных аудиторских доказательств или базы для получения таких доказательств. Однако привлечение других лиц к аудиторской проверке не снимает с аудиторской организа - ции ответственности за ее оценку о бухгалтерской отчетности эко - номического субъекта и не уменьшает ответственности аудиторов за достоверность выводов.

7. Основные аспекты проведенной работы, выводы аудиторской организации, некоторые существенные вопросы, имеющие значение для подготовки аудиторского заключения, а также для доказательстве качественного проведения аудита оформляются до-

56

кументально. Рабочая документация аудита должна быть достаточной и убедительной, иначе она не сможет быть подтверждением правильности того или иного мнения аудиторской организации о бухгалтерской отчетности экономического субъекта. Оформляя процесс аудита, проводящая проверку организация руководствуется положениями стандарта аудиторской деятельности документирование аудита».

8. составляя заключение о достоверности бухгалтерской отчетности экономического субъекта, аудиторская организация обязана обобщить и оценить выводы, сделанные ею на основе проверки. При этом аудиторы должны учитывать нормативные требования касающиеся бухгалтерской отчетности экономического субъекта и ее соответствия тем сведениям, которыми располагает аудиторская организация о деятельности экономического субъекта Аудиторское заключение должно содержать четко выраженную оценку о степени достоверности его бухгалтерской отчетности нормативным требованиям (см. подразд. 4.3).

Безусловно положительное аудиторское заключение свидетельствует о том, что аудиторская организация считает бухгалтерскую отчетность экономического субъекта по своей сути достоверной. Условно положительное или отрицательное аудиторское заключение свидетельствует либо об отказе выразить мнение аудиторов о достоверности бухгалтерской отчетности экономического субъекта, либо содержит перечень и характеристику обстоятельств, которые обусловили то или иное решение аудиторской организации.

2.2. Планирование проверки

Планирование аудиторской проверки включает в себя: предварительный этап планирования, общий план и программу аудита. На всех этапах аудитор руководствуется федеральным стандартом «Планирование аудита».

На этапе предварительного планирования аудитор прежде всего знакомится с внешними факторами, влияющими на хозяйственную деятельность экономического субъекта, отражающими экономическую ситуацию в стране (регионе) в целом и ее отраслевые особенности, а также с внутренними факторами, влияющими на хозяйственную деятельность экономического субъекта, связанными с его индивидуальными особенностями. Далее он изучает организационно-управленческую структуру экономического субъекта, виды его деятельности, структуру капитала и курс акций технологические особенности, систему внутреннего контроля важной ступенью является ознакомление с уровнем рентабельности, порядком распределения прибыли, с формированием фонда оплаты труда персонала и принципами его оплаты. Немаловажное значение на предварительной стадии имеют сведения о

57

дочерних и зависимых предприятиях, об основных контрагента экономического субъекта.

Источниками информации об экономическом субъекте для аудитора являются:

устав экономического субъекта; документы о регистрации экономического субъекта; протоколы заседаний Совета директоров, учредителей, собраний акционеров либо других аналогичных органов управления экономического субъекта;

документы, регламентирующие учетную политику; бухгалтерская и статистическая отчетность; документы планирования деятельности экономического субъекта (планы, сметы, проекты);

контракты, договоры, соглашения экономического субъекта; отчеты аудиторов, консультантов; внутрифирменные инструкции; материалы налоговых проверок; материалы судебных и арбитражных исков; документы, регламентирующие производственную и организационную структуру экономического субъекта, список его филиалов и дочерних компаний;

сведения, полученные из бесед с руководством и исполнитель - ным персоналом экономического субъекта;

информация, полученная при осмотре экономического субъек - та, его основных участков, складов.

На этапе предварительного планирования аудиторская орга - низация оценивает возможность проведения аудита.

Если аудиторская организация считает возможным проведение аудита, то составляется письменное обязательство о согласии на» проведение аудита, которое отсылается в адрес экономического а субъекта. Затем формируется группа аудиторов для проведения про - верки, а с экономическим субъектом заключается договор. При от - казе аудиторской организации участвовать в проведении аудита эко - номическому субъекту направляется соответствующее уведомление. Разработка общего плана и программы аудита основываются на предварительных данных об экономическом субъекте, а также на результатах проведенных аналитических процедур. С их помощью аудиторская организация выявляет области, значимые для аудита. Сложность, объем и сроки проведения аналитических процедур аудиторской организации варьируются в зависимости от объема и сложности данных бухгалтерской отчетности экономического субъекта.

В процессе подготовки общего плана и программы аудита аудиторская организация оценивает эффективность системы внутреннего контроля, действующей у экономического субъекта. Система внутреннего контроля может считаться эффективной, если она

58

выявляет недостоверную информацию либо своевременно пре-дупреждает о возникновении недостоверной информации. Для оценки эффективности системы внутреннего контроля аудиторской организации предстоит собрать достаточное количество ауди-торских доказательств. Она может положиться на систему внут-реннего контроля и систему бухгалтерского учета. Тогда, для полу-чения необходимой уверенности в достоверности бухгалтерской отчетности, она должна соответствующим образом скорректировать объем предстоящего аудита.

Порядок определения объема аудиторской проверки установлен федеральным правилом аудиторской деятельности «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности» Требования данного стандарта обязательны для всех аудиторских организаций при осуществлении аудита, предусматривающего подготовку официального аудиторского заключения.

Определение объема аудиторской проверки является предметом профессионального суждения аудитора о характере и масштабе работ, проведение которых необходимо для целей аудита и диктуется обстоятельствами проверки. При определении объема аудита аудиторская организация обязана руководствоваться требованиями нормативных документов, регламентирующих аудиторскую деятельность, положениями договора аудиторской организации с экономическим субъектом и конкретными особенностями проверки с учетом полученных знаний о деятельности экономического субъекта. При обязательном аудите проверка выполняется комплексно. Проверке подвергаются все филиалы и подразделения, все виды деятельности и все счета бухгалтерского учета. Объем работ зависит от объема и степени глубины проверки по каждому из конкретных направлений.

Аудиторская проверка планируется на основе достигнутого аудиторской организацией понимания деятельности экономического субъекта. Цель планирования состоит в том, чтобы организовать эффективную и экономически оправданную проверку. На этапе планирования необходимо определить стратегию и тактику аудита, сроки его проведения, а также разработать общий план и программу аудита. Как правило, в ходе аудита из нескольких источников и разными методами извлекается достаточное количество качественных аудиторских доказательств, которые могут служить основой для формирования мнения аудиторской организации о достоверности бухгалтерской отчетности экономического субъекта, при этом важно соблюдать рациональное соотношение между тратами на сбор аудиторских доказательств и полезностью извлекаемой информации. Но сложность и трудоемкость осуществ-ления той или иной процедуры не могут считаться основанием для отказа от нее, если необходимость проведения данной проце - дуры обусловлена обстоятельствами проверки.

59

При получении аудиторских доказательств аудиторская орга-низация должна руководствоваться федеральными и российс-скими правилами аудиторской деятельности «Первичный аудит начальных и сравнительных показателей бухгалтерской отчетности «Аудиторские доказательства», «Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита», «Аналитические процедуры», «Аудит оценочных значений в бухгалтерском учете», «Учет операций со связанными сторонами в ходе аудита», «Разъяснения, предоставляемые руководством проверяемого экономического субъекта».

При обнаружении искажений бухгалтерской отчетности или нарушений требований законодательства аудиторская организа - ция должна выполнять требования федеральных и российских правил (стандартов) аудиторской деятельности «Существенное в аудите», «Действия аудитора при выявлении искажений бухгалтерской отчетности», «Проверка соблюдения нормативных актов при проведении аудита», «Применимость допущения непрерывности деятельности аудируемого лица».

Для достижения целей аудита к проверке могут привлекаться ассистенты аудитора, привлеченные эксперты, внутренние и внешние аудиторы. При этом результаты выполненной работы необходимо оценивать в контексте проведенных аудиторами процедур, а также возможностей использования результатов работы других лиц в качестве достоверных аудиторских доказательств или базы для получения таких доказательств. Привлечение к аудиторской проверке сторонних специалистов не снимает с аудиторской организации ответственности за выражаемое мнение о бухгалтерской отчетности экономического субъекта и не уменьшает этой ответственности. В ходе аудита основные аспекты проведенной работы, сделанные выводы, имеющие значение для подготовки аудиторского заключе-ния, а также для доказательства качественного проведения аудита, оформляются документально. Рабочая документация аудита должна быть полной и убедительной, чтобы служить подтверждением правильности того или иного мнения аудиторской организации о бухгалтерской отчетности экономического субъекта.

Аудиторской организации при оформлении хода аудита необ - ходимо выполнять положения федерального правила (стандарта) аудиторской деятельности «Документирование аудита».

На этапе подготовки заключения о достоверности бухгалтерской отчетности экономического субъекта аудиторская организация обязана обобщить и оценить выводы, сделанные на основе полученных данных. При этом следует исходить из критериев со- блюдения нормативных требований при подготовке экономическим субъектом бухгалтерской отчетности и ее соответствия тем сведениям, которыми располагает аудиторская организация о деятельности экономического субъекта.

60

Аудиторской организации при подготовке итоговых документов а следует руководствоваться федеральными и российскими правилами (стандартами) аудиторской деятельности «Аудиторское заклю - чение по финансовой (бухгалтерской) отчетности», «Письменная информация аудитора руководству экономического субъекта по результатам проведения аудита», «События после отчетной даты» «Применимость допущения непрерывности деятельности аудируемого лица».

При подготовке общего плана и программы аудита аудиторской организации следует определить приемлемый для нее уровень существенности и аудиторский риск, позволяющие считать бухгалтерскую отчетность достоверной. Планируя аудиторский писк, аудиторская организация выявляет внутрихозяйственный риск бухгалтерской отчетности и риск контроля, которые присущи этой отчетности независимо от аудита экономического субъекта. С помощью установленных рисков и уровня существенности, аудиторская организация выявляет значимые для аудита области и планирует необходимые аудиторские процедуры. В процессе аудита могут возникнуть обстоятельства, влияющие на изменение аудиторского риска и уровня существенности, установленные при планировании.

Составляя общий план и программу аудита, аудиторской организации рекомендуется учитывать степень автоматизации обработки учетной информации, что позволяет точнее определить объем и характер аудиторских процедур.

Аудиторская организация, если сочтет это целесообразным, может согласовать с руководством проверяемого экономического субъекта отдельные положения общего плана и программы аудита. При этом аудиторская организация, будучи независимой в выборе приемов и методов аудита, отраженных в общем плане и программе, несет полную ответственность за результаты своей работы в соответствии с данным общим планом и данной программой.

Результаты проводимых аудиторской организацией процедур при подготовке общего плана и программы следует детально документировать, так как данные результаты являются основанием Для планирования аудита и могут использоваться в течение всего процесса аудита.

2.3. Составление письма-обязательства

Составление письма-обязательства аудиторской организации о согласии на проведение аудита регламентируется правилом (стан-дартом) аудиторской деятельности «Письмо-обязательство ауди-торской организации о согласии на проведение аудита».

Целью правила (стандарта) является регламентация обязательств экономического субъекта и аудиторской фирмы или ауди-

61

тора в качестве индивидуального предпринимателя, на этапе заключения соглашения о проведении аудиторской проверки. Поэтому указанный стандарт устанавливает условия и порядок подготовки письма-обязательства аудиторской организации о согласии на проведение аудита. Вторая его задача заключается в том, чтобы помочь аудиторской организации в правильной подготовке письма-обязательства. Наконец, стандарт определяет взаимные права, обязательства и ответственность аудиторской организации и экономического субъекта при заключении соглашения о проведении аудита. В соответствии с этими задачами правило состоит из трех разделов (общие положения-условия подготовки письма-обязательства; форма и содержание письма-обязательства) и приложения, в котором содержится примерная форма письма-обязательства аудиторской организации о согласии на проведение аудита.

В соответствии со стандартом письму-обязательству должно предшествовать официальное предложение экономического субъекта с просьбой об оказании аудиторских услуг. После этого обычно проводят предварительное планирование и знакомятся с органи - зацией клиента.

Письмо-обязательство аудиторской организации, направленное экономическому субъекту, документально подтверждает согласие на проведение аудита или принятие предложения о назначении ее официальным аудитором этого экономического субъекта. Оно направляется исполнительному органу экономического субъекта и должно содержать обязательные указания по таким вопросам, как условия аудиторской проверки, обязательства аудиторской организации, обязательства экономического субъекта. В письме-обязательстве должны быть приведены ссылки на законодательные акты и нормативные документы, на основании которых проводится аудит (российские законы, правила и инструкции, касающиеся порядка ведения бухгалтерского учета, подготовки бухгалтерской отчетности и порядка ведения аудита).

В правиле (стандарте) указано, какие обязательства аудиторской организации приводятся в письме-обязательстве. К их числу отнесены и конкретные виды отчетности аудиторской организации по результатам работы.

В письме-обязательстве должна содержаться информация об ответственности аудиторской организации за оказываемые услуги, о необходимости сохранения коммерческой тайны, риске необнаружения существенных неточностей или ошибок в бухгалтерском учете и отчетности. Обычно соответствующие пункты письма-обязательства готовятся в строгом соответствии с Федеральным законом «Об аудиторской деятельности» в Российской Федерации и федеральными правилами (стандартами) аудиторской де- ятельности.

62

Здесь же содержатся указания о том, какие обязательства должен себя экономический субъект. Таковы ответственность за полноту и достоверность учета и отчетности, обеспечение доступа аудиторов ко всей необходимой информации, возможное направление запросов к контрагентам по вопросу подтверждения величины взаимозадолженности, а также неоказание давления на аудиторскую организацию.

В соответствии с правилом аудитор по истечении года может направлять письмо-обязательство повторно и продолжать ра-ботать в соответствии с условиями изначального письма-обяза-тельства. Существуют вместе с тем случаи, когда он должен оговорить условия работы с клиентом еще раз.

Ниже приводится форма примерного письма-обязательства.

Письмо-обязательство о согласии на проведение аудита

Уважаемый (...)!

Настоящим официально подтверждаем принятие Вашего предложения о проведении аудиторской проверки бухгалтерской отчетности (наименование экономического субъекта).

Согласно действующим положениям и нормам аудита проверке будут подвергнуты бухгалтерский баланс, отчет о финансовых результатах, приложения к балансу, регистры бухгалтерского учета и отдельные первичные документы (в период, за который проводится аудит). Аудит проводится нами в соответствии с действующим законодательством Российской Федерации (указываются законодательные и нормативные акты, регулирующие аудиторскую деятельность и порядок составления бухгалтерской отчетности).

Целью аудита является выражение мнения аудиторской организации о достоверности бухгалтерской отчетности (дается наименование экономического субъекта) за данный год или иной отчетный период во всех существенных аспектах. В ходе аудита будет также проверена деятельность (идет перечень филиалов, подразделений и дочерних фирм экономического субъекта, подлежащих аудиту). Для обоснования своих выводов мы используем ряд тестов и процедур проверки достоверности и достаточности Учетной информации, состояния внутреннего контроля, в реализации которых надеемся на помощь работников Вашей организации.

Ввиду большого объема подлежащих аудиту документов, выборочно-

го характера тестов и других свойственных аудиту ограничений, имеется определенный риск необнаружения отдельных ошибок и неточностей.

Мы сделаем все, чтобы свести данный риск к разумному минимуму, но (как это общепринято в аудите) гарантировать абсолютную точность

выводов не можем. О выявленных отклонениях в бухгалтерском учете и отчетности от установленного порядка, равно как об обнаруженных нами фактах преднамеренных искажений бухгалтерской отчетности, Вы будете проинформированы нашим письменным отчетом.

Кроме того, мы можем оказать Вам следующие дополнительные услуги

по вашему поручению:

63

проведение инициативного аудита;

постановка бухгалтерского учета;

улучшение ведения учета и составление отчетности;

контроль ведения учета и составления отчетности;

контроль начисления и уплаты налогов и иных обязательных платежей;

анализ хозяйственной деятельности;

оценка активов и пассивов, экономических и инвестиционных проектов, экономической безопасности, систем бухгалтерского учета и внутреннего контроля экономического субъекта;

представление интересов экономического субъекта по доверенности перед третьими лицами;

проведение семинаров, повышение квалификации и обучение персонала экономических субъектов и, в частности, аудиторских организаций;

научная разработка, издание методических пособий и рекомендаций по бухгалтерскому учету, налогообложению, анализу хозяйственной деятельности, аудиту, хозяйственному праву и т. д.;

компьютеризация бухгалтерского учета, составления отчетности, расчетов по налогообложению, анализа хозяйственной деятельности, аудита и т. д.;

услуги по вопросам финансового, налогового, банковского и иного хозяйственного законодательства, инвестиционной деятельности, менеджменту, маркетингу, оптимизации налогообложения, регистрации, реорганизации и ликвидации предприятий;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |