Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

233

снованности покупки иностранной валюты на валютном рынке за подписью ответственного лица, печать уполномоченного банка, используемая для целей валютного контроля. Покупка резидентом ино - странной валюты за рубли на валютном рынке допускается через исполняющий банк, а также через банк-покупатель.

Иностранная валюта, купленная резидентом на валютном рынке за рубли, подлежит обязательному зачислению в полном объеме на его специальный транзитный валютный счет в исполняющем банке. Для осуществления резидентом операций покупки иност - ранной валюты, зачисления ее на специальный транзитный ва-лютный счет и последующего перевода с этого счета через испол - няющий банк одновременно с поручением на покупку резидент должен представить в исполняющий банк оригиналы и копии установленного набора документов.

Распоряжение резидента о переводе купленной на валютном рынке иностранной валюты должно содержать код вида платежа и код страны банка — получателя платежа.

В случае если со специального транзитного валютного счета резидента купленная иностранная валюта в соответствии с основаниями ее покупки на валютном рынке не списана в течение семидневного срока, а также в случае зачисления на специаль - ный транзитный валютный счет иностранной валюты она подлежит обратной продаже на валютном рынке.

В течение семи календарных дней с момента зачисления иностранной валюты на транзитный валютный счет резидент обязан представить уполномоченному банку

поручение на обратную продажу либо заявление об осуществленном ранее платеже иностранной валюты с его текущего валютного счета. Подтверждение резидентом факта платежа с его текущего валютного счета осуществляется в порядке, установленном Инструкцией Банка России «О порядке обязательной продажи предприятиями, учреждениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рын-ке Российской Федерации» от 29.06.92 № 7. При непредставлении резидентом Поручения на обратную продажу либо указанного заявления в отношении возвращенных средств уполномоченный банк на следующий рабочий день после истечения семи календарных дней от даты зачисления иностранной валюты на транзитный валютный счет резидента обязан депонировать иностранную валюту, подлежащую обратной продаже.

Перевод со специального транзитного валютного счета иностранной валюты, купленной за рубли на валютном рынке для осу - ществления расчетов по договорам об импорте товаров в Российскую Федерацию до момента осуществления поставки товаров в Российскую Федерацию, без открытия депозита в рублях в размере средств, перечисленных на покупку иностранной валюты (либо

234

■

При уменьшении его размера), допускается только в случаях, установленных Указаниями Банка России «Об особенностях порядка применения Указания Банка России» от 14.04.99 , «О порядке покупки юридическими лицами

— резидентами иностранной валюты за рубли на внутреннем валютном рынке Российской федерации для целей осуществления платежей по договорам об импорте товаров в Российскую Федерацию» от 22.03.99 .

Со своего специального транзитного валютного счета резидент вправе без ограничений осуществить обратную продажу купленной иностранной валюты за рубли через исполняющий банк на основании поручения на обратную продажу до истечения семидневного срока по курсу, установленному по договоренности с исполняющим банком.

Исполняющему банку запрещаются начисление и выплата процентов за пользование денежными средствами, находящимися на специальном транзитном валютном счете резидента.

6.6.3. Проверка кредитных операций

Источниками информации для проверки являются: учетная политика предприятия, первичные документы по разделу (участку) учета, регистры синтетического учета по разделу (участку) учета, регистры аналитического учета по разделу (участку) учета, бухгалтерская отчетность.

В учетной политике предприятия представлено описание альтернативных учетных решений, выбор которых предоставлен экономическому субъекту.

В соответствии с п. 32 ПБУ 15/01 в составе информации об учетной политике организации необходимо наличие как минимум следующих данных:

о переводе долгосрочной задолженности в краткосрочную;

составе и порядке списания дополнительных затрат по займам;

выборе способов начисления и распределения причитающихся доходов по заемным обязательствам;

порядке учета доходов от временного вложения заемных средств. В соответствии с п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.98 № 34н, «по полученным займам и кредитам задолженность показывается с учетом причитающихся на конец отчетного периода к уплате процентов».

Предприятиями и организациями могут использоваться различные первичные учетные документы: унифицированные первичные документы и документы, разрабатываемые предприятиями самостоятельно.

При аудите кредитов и займов аудитору в качестве первичных Документов в бухгалтерии проверяемого предприятия предоставляют:

235

выписки банка, если проценты снимаются с расчетного счета-

платежные поручения, если проценты перечисляются в другой банк;

мемориальные ордера банка;

выписки банка по ссудному счету;

кредитные договоры;

договоры страхования невозврата кредитов;

дополнительные соглашения к кредитным договорам и др.

Согласно п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Документы, которыми оформляются хозяйственные one - . рации с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Без подписи главного бухгалтера или уполномоченного им лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации: договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту. В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций первичные учетные документы по ним могут быть приняты к ис - полнению с письменного распоряжения руководителя организа - ции, который несет всю полноту ответственности за последствия осуществления таких операций и включения данных о них в бух - галтерский учет и бухгалтерскую отчетность.

Планом счетов бухгалтерского учета устанавливается состав обязательных аналитических группировок по каждому бухгалтерскому счету.

Экономический субъект в соответствии с принятой учетной политикой, разработанными системами управленческого, финансового и налогового учета, применяемой формой счетоводства может использовать различные регистры аналитического учета — карточки, ведомости, журналы, а также их машинные аналоги.

Аналитический учет по кредитам и займам на предприятии должен быть организован:

по видам кредитов и займов (рублевый, валютный);

банкам и прочим организациям и физическим лицам, у которых он был получен;

целевому назначению кредитов;

236

срокам (просроченные кредиты; кредиты, срок погашения которых еще не наступил);

участию в расчете налогооблагаемой прибыли.

Тщательно продуманный и хорошо поставленный аналитический учет кредитов и займов у экономического субъекта поможет в работе бухгалтеру данного предприятия и проверяющим лицам проверить правильность начисления процентов по этим кредитам.

При аудите кредитов и займов аудитор часто встречается с тем, что на предприятии не ведется аналитический учет кредитов. Поэтому для экономии рабочего времени аудитору не всегда следует сразу приступать к проверке правильности начисления процентов по кредитам и займам, если на предприятии плохо отлажен их аналитический учет. Аудитору следует сгруппировать все кредитные договоры по определенным признакам и только затем начать проверку правильности начисления и отражения в бухгалтерском учете предприятия процентов по банковским кредитам или поручить выполнить эту работу работникам бухгалтерии проверяемого предприятия (соответственно скорректировав затраты времени на проведение проверки).

Состав регистров синтетического учета зависит от применяемой на предприятии формы бухгалтерского учета (формы счетоводства). Методика проведения детальной проверки должна содержать перечень регистров синтетического учета, характерных для каждой формы счетоводства. Кроме того, данный раздел методики должен включать в себя образцы регистров синтетического учета, описание принципов их заполнения и взаимосвязи с другими регистрами.

Учет кредитов при мемориально-ордерной форме счетоводства ведется в мемориальном ордере, которому присваивают определенный номер. При журнально-ордерной форме счетоводства учет кредитов ведется в журнале-ордере № 4.

Если бухгалтерский учет на предприятии полностью компьютеризован, то в программе, при помощи которой обрабатываются первичные данные, предусмотрен, как правило, большой перечень самых разнообразных форм. Назовем лишь несколько наиболее часто встречающихся в различных бухгалтерских программах форм: журнал-ордер по счету; карточка по счету; анализ счета; обороты по счету на определенную дату.

При аудите кредитов и займов, учет которых ведется экономическим субъектом с помощью компьютера, аудитору следует запросить распечатку такой формы, из которой он сможет получить интересующую его информацию в различных разрезах.

Бухгалтерская отчетность, в которой находит отражение раз-дел (участок, бухгалтерский счет), должна включать в себя:

официальную бухгалтерскую (финансовую) отчетность (баланс по ф. № 1, отчет о прибылях и убытках по ф. № 2, приложение к балансу по ф. № 5, отчет о движении денежных средств по ф. № 3;

237

|

отчетность, предоставляемую в соответствии с законодательством в органы Государственного комитета Российской Федерации по статистике (Госкомстата России);

расчеты по налогам и платежам.

6.6.4. Составление плана и программы аудиторной проверки кредитных операций

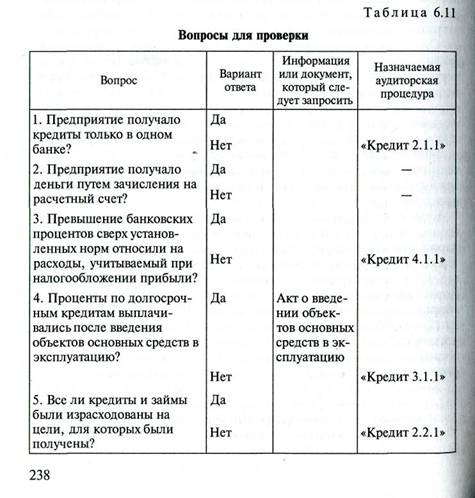

Вопросы, которые необходимо задать аудитору руководству экономического субъекта в момент планирования программы по проведению аудита кредитов и займов, приведены в табл. 6.11.

По разделу учета «Кредиты и займы» вопросник может быть составлен и в форме набора тестов. Особенно удобна такая форма ознакомления с системой бухгалтерского учета и организацией внутреннего контроля учета кредитов и займов в случае, когда планируется выборочная проверка.

«Кредит 2.1.1» — проверка обоснованности отнесения процен-тов по кредитам и займам на расходы в зависимости от источника получения кредита.

«Кредит 2.2.1» — проверка фактического соблюдения целевого назначения кредита и займа.

«Кредит 2.3.1» — проверка фактической уплаты процентов по кредитам и займам.

«Кредит 2.5.1» — проверка обоснованности включения в состав расходов для целей обложения прибыли суммы процентов по кредитам и займам.

«Кредит 3.1.1» — проверка правильности включения процентов за кредит (заем) в инвентарную стоимость объектов основных средств.

«Кредит 3.3.1» — проверка правильности включения процентов за кредит (заем) в фактическую себестоимость ценных бумаг.

«Кредит 4.1.1» — проверка правильности учета процентов по кредитам и займам в пределах и сверх норм.

Приведем перечень типовых нарушений при отражении в бухгалтерском учете операций, связанных с получением кредитов и займов.

Первый вид нарушений связан с отсутствием документов, оформляющих кредитные отношения:

отсутствие кредитного договора или договора займа;

отсутствие выписок банка со ссудного счета;

отсутствие мемориальных ордеров, подтверждающих списание в безакцептном порядке сумм возврата кредита;

отсутствие мемориальных ордеров, подтверждающих списание в безакцептном порядке сумм процентов, уплачиваемых по кредитным договорам;

отсутствие дополнительных соглашений к кредитному договору, изменяющих процентную ставку по кредиту, сроки возврата кредита, другие условия кредитного договора.

Второй вид нарушений связан с включением в себестоимость продукции (работ, услуг) процентов по кредитам, которые не могут быть в нее включены:

включение в налоговые расходы начисленных банком процентов за пользование заемными средствами, которые фактически на конец отчетного периода не уплачены банку (при кассовом методе);

включение в налоговые расходы затрат на оплату процентов по кредитам банков, превышающих сумму процентов от фактически полученной суммы кредита;

проценты по кредитам и займам, полученным на инвестиционную и финансовую деятельность, относятся на налоговые расходы.

Третий вид нарушений связан с нарушением принципов оценки имущества:

239

включение в инвентарную стоимость объектов основных средств, нематериальных активов и прочих внеоборотных активов, процентов по кредитам и займам, полученным на финансирование капитальных вложений после принятия этих объектов на учет.

Четвертый вид нарушений связан с нарушением принципов формирования финансовых результатов:

отнесение на собственные источники средств предприятия процентов по кредитам и займам сверх норматива, установленного гл. 25 НК РФ;

отнесение на собственные источники средств предприятия процентов по кредитам и займам, полученным в иностранной валюте по ставке, превышающей 15 % (ст. 269 НК РФ).

6.7. Проверка расчетов с персоналом по оплате труда

6.7.1. Законодательная база, источники информации, программа проверки

Аудитору надлежит руководствоваться следующими законодательными и нормативными документами:

Гражданский кодекс Российской Федерации;

Налоговый кодекс Российской Федерации;

Трудовой кодекс Российской Федерации;

Инструкция о составе фонда заработной платы и выплат социального характера (утверждена Постановлением Госкомстата России от 24.11.00 № 000 по согласованию с Минэкономразвития России, Минтрудом России и Банком России);

Рекомендации по заключению трудового договора (контракта) в письменной форме (приложение № 1 к постановлению Минтруда России от 14.07.94 № 000);

Положение об особенностях порядка исчисления средней за - работной платы (Постановление Правительства Российской Федерации от 11.04.03 № 000);

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99;

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

Цели проверки и источники информации. Проверка носит комплексный характер и включает в себя контроль за соблюдением нормативно-правовых актов, касающихся трудового законодатель-ства, правильности начисления различных видов оплат и удержаний, правильности ведения бухгалтерского учета расчетов как по физическим лицам, так и в целом по предприятию, а также начисления налогов и платежей с фонда оплаты труда (ФОТ) И выплат социального характера.

240

Источниками информации являются документы по зачислению, увольнению и переводу работников предприятия, первичные документы, регистры бухгалтерского учета и отчетность. В качестве первичных документов преимущественно используются унифицированные формы первичной документации, разработанные НИПИстатинформом Госкомстата России. Ведение первичного учета по унифицированным формам распространяется на юридических лиц всех форм собственности, осуществляющих деятельность в отраслях народного хозяйства. Так, по учету личного состава используются приказ (распоряжение) о приеме на работу (форма № Т-1), личная карточка (форма № Т-2), учетная карточка научного работника (форма № Т-4), приказ (распоряжение) о переводе на другую работу (форма № Т-5), приказ (распоряжение) о предоставлении отпуска (форма № Т-6), приказ (распоряжение) о прекращении трудового договора (контракта) (форма № Т-8). По учету использования рабочего времени и расчетов с персоналом по оплате труда применяются табель учета использования рабочего времени и расчета заработной платы (форма № Т-12), расчетно-пла-тежная ведомость (форма № Т-49), расчетная ведомость (форма № Т-53), лицевой счет (форма № Т-54). Используются первичные документы по учету выработки и сдельной заработной плате: наряды, рапорты, маршрутные листы и другие документы.

К регистрам, которые подлежат проверке, относятся сводные ведомости распределения заработной платы (по видам, шифрам затрат и др.), регистры по сч. 76 «Расчеты с разными дебиторами и кредиторами» в части расчетов по исполнительным листам и депонированной заработной плате, журналы-ордера № 8 и № 10 (при журнально-ордерной форме учета), главная книга, баланс (форма № 1).

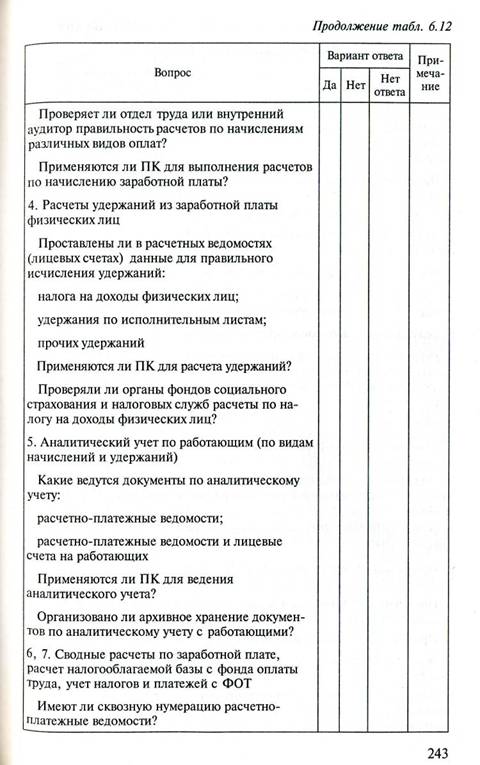

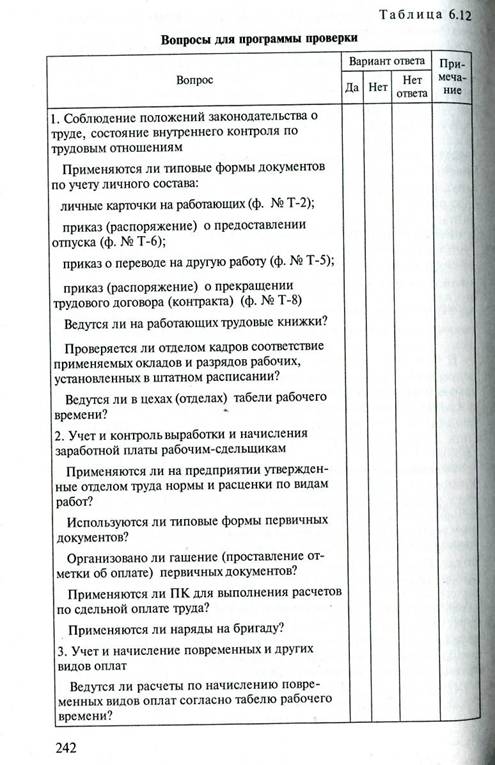

Основные комплексы задач и составление программы проверки. К числу основных комплексов задач, которые необходимо проверить, относятся: соблюдение положений законодательства о труде, состояние внутреннего контроля по трудовым отношениям, учет и контроль за выработкой и начислением заработной платы рабочим-сдельщикам, начислением повременных и прочих видов оплат. Важное место занимают расчеты удержаний из заработной платы физических лиц, аналитический учет по работающим (по видам начислений и удержаний), расчеты по депонированной заработной плате и сводные расчеты по заработной плате. Большую роль играет расчет налогооблагаемой базы с фонда оплаты труда, учет налогов и платежей с ФОТ. Представленные комплексы задач охватывают типовые учетные задачи и общие принципы организации расчетов по соблюдению трудового обязательства. Для составления программы проверки и выбора процедур сбора аудиторских доказательств целесообразно составить вопросник аудитора по выделенным комплексам задач (табл. 6.12).

241

|

|

|

По данным заполненного справочника-вопросника можно сделать выводы об организации системы внутреннего контроля (низкий уровень, высокий уровень и т. д.), бухгалтерского учета этого раздела (отвечает или не отвечает требованиям оперативности, достоверности).

Выводы, сделанные на основании информации справочника, позволяют аудитору назначить соответствующие процедуры для сбора аудиторских доказательств, обратить внимание на те или иные моменты при выполнении проверки отдельных расчетов.

6.7.2. Методика проверки основных комплексов работ

Проверка соблюдения положений законодательства о труде, состояния внутреннего учета и контроля по трудовым отношениям.

Контроль за тем, как осуществляется на предприятии соблюдение трудового законодательства — дело первостепенное. В этой связи аудитор проверяет, как ведется оформление сотрудников

244

при приеме и увольнении, как учитывается их рабочее время, как построена система оплаты труда и др.

Правильность оформления работников (прием на работу и увольнение) проверяется по приказам, контрактам, трудовым соглашениям. Из применяемых систем оплаты труда в основном используются сдельная и повременная системы, что должно быть отмечено в соответствующих документах работников предприятия. При повременной повышенной оплате необходимо проверить правильность применения тарифных ставок или условий контракта, а при сдельной — правильность применения норм и расценок.

Учет рабочего времени, соблюдения установленного режима работы и начисления заработной платы работающих, состоящих на повременной оплате труда, организуется в табеле учета использования рабочего времени и расчета заработной платы (форма № Т-12). По этому документу можно проверить все необходимые данные по каждому работающему (дни отпуска, время нахождения в командировке, дни болезни и др.).

Для проверки применяется сопоставление соответствующих документов (личных карточек, табелей учета рабочего времени) с приказами и распоряжениями.

Проверка организации учета и контроля выработки и начисления заработной платы рабочим-сдельщикам. Аудитор проверяет, как оформлены первичные документы (наряды, маршрутные листы и др.), вникает в вопросы правильности применения норм и расценок, наличия подписей должностных лиц, заполнения соответствующих реквизитов, обращает внимание на имеющиеся исправления. Особое внимание уделяется расчетам сдельного заработка при бригадной форме оплаты труда, правильности переноса итоговых сумм по работающим в расчетно-платежные ведомости. Полезно поинтересоваться, нет ли случаев повторного начисления сумм по ранее оплаченным документам (нарядам, разовым документам и др.). Если расчеты по учету сдельной заработной платы выполняются с применением ПК, то целесообразно проверить алгоритмы расчетов, нормативно-справочные данные.

При проверке применяются такие методы сбора аудиторских доказательств, как проверка документов, подготовленных на предприятии и контроль арифметических расчетов (определение сумм сдельной заработной платы).

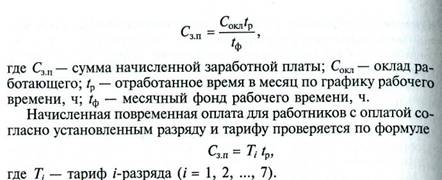

Проверка расчетов по начислению повременных и прочих видов оплат. В этом комплексе аудитор выясняет, как проходило начисление повременной оплаты, как производились расчеты по среднему заработку, расчеты за дни пребывания в отпуске, расчет Премий и других видов оплат. Проверка начисленной повременной оплаты для работающих с установленным окладом ведется по формуле

245

|

При расхождении полученных аудитором данных с бухгалтерскими записями необходимо установить его причину. Если выяснится, что бухгалтер-расчетчик неправильно произвел расчеты, то делаются соответствующие замечания в отчете аудитора. Бухгалтер-расчетчик должен произвести исправления и отразить их в соответствующих документах.

При расчете начислений, которые производятся с использованием среднего заработка, прежде всего, необходимо установить, правильно ли определен средний заработок, а затем проверить правильность выполненных начислений по соответствующим видам оплат.

Аудитор далее проверяет правильность начислений по прочим видам оплат и доплат: оплата отпусков, работы в праздничные дни и др. Методика проверки сводится к проверке алгоритмов расчетов и исходных данных. По обнаруженным ошибкам бухгалтер-расчетчик вносит необходимые исправления, пересчитывает начисления и удержания по работающим.

Проверка расчетов удержаний из заработной платы с физических лиц. К основным видам удержаний относятся: налог на доходы физических лиц, удержания по исполнительным листам, прочие удержания (за допущенный брак, полученные ссуды и др.). Вначале необходимо проверить справочные данные (льготы по налогу на доходы физических лиц, размер удержаний по исполнительным листам и др.), затем установить соответствие алгоритма законодательным документам и, наконец, проверить сами выполненные расчеты.

При проверке правильности исчисления налога на доходы физических лиц аудитор руководствуется Налоговым кодексом Российской Федерации (ч. 2, гл. 23 «Налог на доходы физических лиц»)-Необходимо уточнить величину льгот, статус работника (штатный или совместитель), размер налогооблагаемой базы, проверить правильность расчета налога на доходы физических лиц.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. Если из дохода налогоплательщика по его распо-

246

ряжению, по решению суда или иных органов производятся какие-либо удержания, это не уменьшает налоговую базу. Последняя определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Налоговые ставки определены ст. 224 НК РФ. Налог взимается в размере 13 %, если не предусмотрено иное. Но он может достигать 35 % в отношении различных выигрышей (по лотереям и др.), в размере 30 % в отношении дивидендов и доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

Основное внимание аудитор уделяет проверке налога, исчисленного по ставке 13 %. Налоговая база для этой ставки определяется как денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. НК РФ.

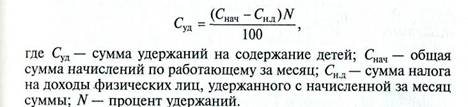

Удержания по исполнительным листам проверяют, пользуясь соответствующей формулой расчета. Расчет удержаний по исполнительному листу (на детей) выполняют по формуле

Проверка других видов удержаний не представляет сложности. Так, при проверке погашения ссуд, выданных работникам, устанавливают сроки и внесенные суммы, а также размер удержанного налога за пользование ссудой.

Проверка ведения аналитического учета по работающим. Аналитический учет расчетов с персоналом по оплате труда ведется по физическим лицам, как состоящим, так и не состоящим в списочном составе предприятия, по всем видам заработной платы, премиям, пособиям и другим выплатам и удержаниям (налогам, платежам и др.). Для этой цели необходимые данные накапливаются в лицевых счетах, расчетно-платежной документации, а при использовании ПК могут храниться в виде отдельных файлов.

Аудитор должен проверить, ведется ли такой учет, и обратить внимание на сохранность этой информации и формирование на каждого работающего совокупного годового дохода. Помимо прямых начислений в совокупный доход должны быть включены: стоимость натуральной оплаты работникам, вознаграждения по результатам работы за год, стоимость проезда к месту отдыха работников предприятий, расположенных в районах Крайнего Севера, приравненных к ним местностях и в отдаленных районах

247

|

Дальнего Востока, стоимость бесплатно предоставляемого питания и продуктов, единовременные вознаграждения за выслугу лет и др.

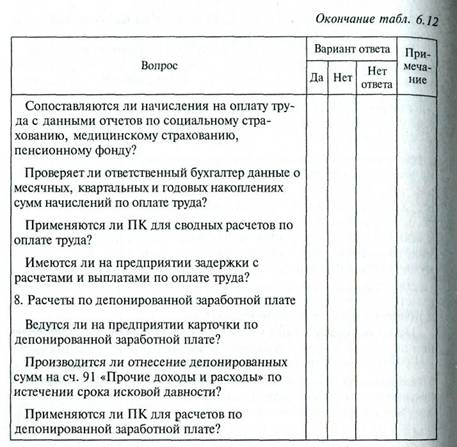

Проверка сводных расчетов по оплате труда. Эти расчеты выполняют проверку данных по сч. 70 «Расчеты с персоналом по оплате труда» и корреспондирующих с ним счетов. При журналь-но-ордерной форме учета обороты по кредиту этого счета проверяют по данным журналов-ордеров № 10 и 10/1, дебетовые данные по сч. 70 (выдача заработной платы, удержания и др.) — по данным журналов-ордеров № 1 «Касса», № 2 «Расчетный счет», '! № 8 — по счетам учета расчетов с бюджетом, депонентами и др.

При автоматизированной форме учета контролю подвергаются записи в ведомостях дебетовых и кредитовых оборотов. Кроме того, сводные данные проверяют по главной книге (сч. 70 и 69). Сальдо по этим счетам должны быть тождественны показателям баланса формы № 1 по статьям «Задолженность перед персоналом организации» и «Задолженность перед государственными внебюджетными фондами» раздела V пассива и по статье «Дебиторская задол-женйость» раздела II актива (в части долгов за работающими и органами страхования).

Для контроля расчетов по оплате труда используются следующие данные: первичные документы по учету выработки и заработной платы, расчетные (расчетно-платежные) ведомости, лицевые счета работающих, платежные ведомости и др. Прежде всего, необходимо проверить соответствие итогов в отдельных ведомостях (цехов, отделов) с общими итогами по предприятию. Далее проверяется правильность производимых операций по отнесению начисленной заработной платы на соответствующие счета. Так, выплаты из фонда оплаты труда, включенные в себестоимость продукции, относятся в дебет сч. 20, 23, 25, 26 (производственные затраты), 29 (на расходы непромышленных производств и хозяйств), 08 (вложения во внеоборотные активы).

Проверка налогооблагаемой базы, налогов и платежей в бюджет и внебюджетные фонды. Помимо контроля расчетов по оплате труда необходимо проверить правильность расчетов по начислению налогов и платежей в бюджет и внебюджетные фонды. С этой целью уточняют базу налогообложения для определения налогов и платежей, перечисляемых в бюджет и внебюджетные фонды (счет 69): единого социального налога (по социальному страхованию, пенсионному обеспечению, медицинскому страхованию).

Для проверки правильности формирования базы налогообложения аудитор руководствуется Инструкцией Госкомстата России «О составе фонда заработной платы и выплат социального характера» от 24.11.00 № 000 (при заполнении организациями форм федерального государственного статистического наблюдения) и инструкциями соответствующих внебюджетных фондов.

248

Проверка депонированных сумм по заработной плате. Аудитор проверяет, как организован аналитический учет по сч. 76 (субсчет «Депонированная заработная плата»). Аудитор устанавливает, велись ли карточки в разрезе физических лиц и депонированных сумм, как производилась выдача сумм депонированной заработной платы, куда относилась депонированная заработная плата после окончания срока исковой давности (трех лет) и т. п.

Типичные ошибки. Для аудитора очень важно знание наиболее распространенных ошибок и нарушений, встречающихся при расчетах по оплате труда (табл. 6.13).

Наряду с проверкой аналитических и синтетических данных расчетов по оплате важное значение приобретает работа по улучшению организации этого участка учета. Для этой цели аудиторская организация может порекомендовать: автоматизировать расчеты по оплате труда, использовать унифицированные формы документов, уточнить правильность выполнения расчетов, применять наиболее рациональные системы ведения аналитического учета по работающим и др.

249

6.8. Проверка расчетов по налогам и сборам

Расчеты по начислению налогов и сборов являются довольно трудоемкими. Для этих целей в бухгалтерском учете используется сч. 68 «Расчеты по налогам и сборам». Аналитический учет по сч. 68 ведется по видам налогов. К сч. 68 могут быть открыты следующие субсчета: «Расчеты по доходам физических лиц», «Расчеты по прибыли», «Расчеты по НДС», «Расчеты по налогу на имущество», «Расчеты по налогу на рекламу» и др.

Аудитор прежде всего должен установить, по каким платежам и налогам предприятие ведет расчеты с бюджетом. По каждому налогу необходимо определить правильность исчисления налогооблагаемой базы, применения ставок налогов и платежей, расче - тов сумм налогов, применения льгот при расчете и уплате налогов, полноту и своевременность уплаты платежей в бюджет, правильность составления бухгалтерских проводок по начислению и уплате налогов и платежей, безошибочность составления и своевременность представления в налоговую инспекцию отчетности по видам налогов и платежей, точность ведения аналитического и синтетического учета по сч. 68.

Для проверок необходимо иметь в распоряжении нормативную базу (инструкции, положения, ставки налогов и др.) либо в компьютере (информационно-справочные системы типа «Гарант», «Консультант-плюс» и др.), либо в виде справочников и специальных таблиц. Это значительно сокращает трудоемкость проверок.

Порядок исчисления и взноса платежей во внебюджетные фонды регулируется законодательными и другими нормативными актами. В настоящее время к основным видам внебюджетных платежей относятся налог на владельцев транспортных средств, налог на приобретение автотранспортных средств. По каждому из видов налогов, платежей и расчетов аудитор должен проверить правильность определения базы налогообложения, обоснованность применения ставок налогов и платежей, правомерность использования льгот при расчете налогов и платежей, своевременность расчета и перечисления взносов по налогам, порядок отражения в бухгалтерском учете операций по начислению платежей, их перечислению в фонды, а также соответствие данных аналитического (по видам платежей) и синтетического учета по сч. 68 записям в регистрах, главной книге и балансе. Особое внимание следует обратить на качество форм отчетности по платежам в налоговые органы.

Данные аналитического и синтетического учета по сч. 68 аудитор проверяет по данным журнала-ордера № 8, ведомости № 7 (при журнально-ордерной форме учета) или по соответствующим регистрам (в случаях других форм учета). Аудитору также следует проверить отражение расчетов с бюджетом по налогам в балансе (форма № 1) и в отчете о финансовых результатах (форма № 2).

250

С 1 января 2001 г. вместо взносов во внебюджетные социальные фонды частью второй Налогового кодекса Российской Федерации введен единый социальный налог. Расчеты ведутся на следующих субсчетах: 69-1 «Расчеты по социальному страхованию»; 69-2 «Расчеты по пенсионному обеспечению»; 69-3 «Расчеты по обязательному медицинскому страхованию».

При проверке аудитор прежде всего должен обратить внимание, правильно ли определена налогооблагаемая база для начисления соответствующих взносов, своевременно ли перечислялись взносы, как отражены в бухгалтерском учете данные по начислению взносов и их перечислению в фонды.

Обязательной проверке подлежит соответствие данных аналитического и синтетического учета по сч. 69 записям в расчетах, главной книге и балансе.

6.9. Проверка учета финансовых результатов

Основные нормативные документы, регулирующие объект проверки. В перечень входят следующие документы:

Гражданский кодекс Российской Федерации;

Налоговый кодекс Российской Федерации;

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02 (Приказ Минфина России от 19.11.02 № 000);

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий (Приказ Минфина России от 31.10.00 № 94);

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99;

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99;

Приказ Минфина России «О формах бухгалтерской отчетности» от 22.07.03 № 67н.

Источники информации и методика проверки учета финансовых результатов. В качестве источников информации используются данные аналитического и синтетического учета по счетам: 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки», а также информация отчета о прибылях и убытках (форма № 2). Конечный финансовый результат (чистая прибыль или чистый убыток) отражается на сч. 99 и слагается из финансовых результатов обычных видов деятельности (продаж), а также прочих доходов и расходов, включая чрезвычайные.

Для удобства ведения учета и заполнения отчетности по форме № 2 к сч. 99 могут быть открыты субсчета: 1 — «Финансовый результат от обычных видов деятельности», 2 — «Финансовый результат от прочих видов деятельности», 3 — «Расходы по налогообложению прибыли (дохода)».

251

Аудитор выясняет, как согласно учетной политике предприятия учитывается финансовый результат от продажи продукции (работ, услуг). Это может делаться по предъявленным или оплаченным расчетным документам. Аудитор проверяет аналитические документы, регистры учета (при журнально-ордерной форме учета — журнал-ордер № 15) и устанавливает законность, правильность и достоверность отраженных сумм прибылей и убытков.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |