Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

По указанному перечню независимость считается нарушенной, если негативные обстоятельства возникли, продолжали существовать или не были прекращены в периоде, за который должны быть выполнены профессиональные аудиторские услуги.

Основные обстоятельства, которые могут нанести ущерб независимости аудиторской фирмы или позволяют сомневаться в ее фактической независимости, состоят в следующем:

аудиторская организация участвует в финансово-промышленной группе, в группе кредитных организаций или холдинге и оказывает профессиональные аудиторские услуги организациям, входящим в эту финансово-промышленную либо банковскую группу (холдинг);

аудиторская организация возникла на базе структурного подразделения бывшего или действующего министерства (комитета), при прямом или косвенном участии бывшего или действующего министерства (комитета) и оказывает услуги организациям, ранее или в настоящее время подчиненным данному министерству (комитету);

аудиторская организация возникла при прямом или косвенном участии банков, страховых компаний или инвестиционных институтов и оказывает услуги организациям, акции которых находятся в собственности, приобретены или приобретались названными выше структурами в период, за который аудиторская фирма должна оказать услуги.

В случаях, когда аудитор выполняет по поручению клиента другие услуги (консультирование, составление отчетности, ведение бухгалтерского учета и т. п.), необходимо следить, чтобы они не нарушали независимости аудитора. Независимость аудитора обес-печивается лишь в тех случаях, когда его консультации не перера-стают в услуги по управлению организацией; нет никаких причин

33

И ситуаций, влияющих на объективность суждений аудитора; пер - сонал, участвовавший в ведении бухгалтерского учета и составле - ния отчетности, не привлекается к аудиторской проверке органи - зации клиента; ответственность за содержание бухгалтерского учета и отчетности принимает на себя организация клиента.

Профессиональная компетентность аудитора. Аудиторы обеспе - чивают достаточный профессиональный уровень аудиторских услуг, необходимых клиенту. Профессиональная компетентность аудито - ра основывается на общем и специальном высшем образовании, в сдаче аттестационных экзаменов, подтверждаемых соответствую - щими дипломами и аттестатами, а также на опыте непрерывной практической работы по оказанию профессиональных аудиторских услуг совместно с другими специалистами данного профиля и про - фессионального уровня. Принимая обязательство оказать опреде - ленные профессиональные услуги, аудитор должен быть уверен в своей компетентности в данной области, обладать необходимым объемом знаний и навыков, чтобы добросовестно и профессио - нально выполнить свои обязательства, гарантировать клиенту ауди - торские услуги, основанные на современных методиках с исполь-зованием всех, в том числе новейших, нормативных актов.

Аудитор воздерживается от оказания профессиональных услуг, выходящих за пределы его компетенции, а также не соответству - ющих его квалификационному аттестату. Аудиторская фирма при - влекает компетентных специалистов для помощи аудитору в ре - шении конкретных задач.

Аудитор постоянно обновляет свои профессиональные знания в области бухгалтерского учета, налогообложения, финансовой деятельности и гражданского права, организации и методов ауди-та, законодательства, российских и международных норм и стан - дартов бухгалтерского учета и аудиторской деятельности. Аудитор - ская фирма проводит ежегодное обучение своих служащих в объе - ме не менее 40 учебных часов с обязательным ежегодным контро - лем знаний новых норм и положений, возникших в профессио - нальной аудиторской деятельности.

Аудитор стремится осуществлять свою профессиональную дея- тельность в коллективе специалистов, организационно объеди - ненных в аудиторскую фирму.

Для обеспечения качества выполнения профессиональных услуг аудитор строго следует российским и международным аудиторским стандартам.

Конфиденциальная информация клиентов. Аудитор сохраняет в строгой тайне конфиденциальную информацию о делах клиен - тов, полученную при оказании профессиональных услуг, без огра - ничения во времени и независимо от продолжения или прекра - щения непосредственных отношений с ними. Он не использует конфиденциальную информацию клиента, ставшую ему извест-

34

ной при выполнении профессиональных услуг, к своей выгоде, выгоде любой третьей стороны, в ущерб интересам клиента.

Разглашение конфиденциальной информации клиентов не является нарушением профессиональной этики, если это сделано с разрешения клиента либо с учетом интересов всех сторон, которые она может затронуть, если это предусмотрено законодательными актами или решениями судебных органов. Не может быть поставлено в вину аудитору, если он разгласил конфиденциальные сведения ради защиты своих профессиональных интересов в ходе официального расследования или частного разбирательства, проводимого руководителями или уполномоченными представителями клиентов, а также когда клиент намеренно и незаконно отвлек аудитора в действия, противоречащие профессиональным

нормам.

Аудитор отвечает за сохранение конфиденциальной информации помощниками и всем персоналом фирмы.

Налоговые отношения. Аудиторы неукоснительно соблюдают законодательство о налогообложении во всех аспектах. Они не скрывают свои доходы от налогообложения и никаким иным образом не нарушают налоговое законодательство ни в своих интересах, ни в интересах других лиц.

При оказании профессиональных услуг по налогообложению аудитор руководствуется интересами клиента. При этом он строго соблюдает налоговое законодательство, не способствует фальсификациям в целях уклонения клиента от уплаты налогов и обмана налоговой службы.

О выявленных в ходе обязательного аудита фактах нарушения налогового законодательства, ошибках в расчетах и уплате налогов аудитор в письменной форме сообщает администрации клиента и ревизионной комиссии акционерного (хозяйствующего) общества и предупреждает их о возможных последствиях и путях исправления нарушений и ошибок.

Рекомендации и советы в области налогообложения аудитор представляет клиенту только в письменной форме. При этом он не обнадеживает клиента, что его рекомендации исключают проблемы с налоговыми органами, предупреждая клиента, что ответственность за составление и содержание налоговых деклараций и иной налоговой отчетности лежит на нем самом.

Плата за профессиональные услуги. Плата за профессиональ-ные услуги аудитора отвечает нормам профессиональной этики, ели она выплачивается в зависимости от объема и качества предоставляемых услуг. Она зависит от сложности оказываемых услуг, квалификации, опыта, профессионального авторитета и степени ответственности аудитора.

Размер оплаты профессиональных услуг, взимаемой аудитором не определяется достижением конкретного результата или

35

обусловливается иными обстоятельствами, кроме объема, каче - ства и сложности услуг.

Аудитор не получает плату за профессиональные услуги на - личными деньгами сверх общеустановленных норм расчетов. Он воздерживается от выплаты и получения комиссионных за приобре - тение или передачу клиентов, а также передачу кому бы то ни было услуг третьей стороны.

Аудитор заблаговременно оговаривает с клиентом и письмен - но закрепляет условия и порядок оплаты своих профессиональных услуг, будучи не обязан заранее объявлять о расценках за ока - зываемые услуги. Он не допускает сомнительных ситуаций, когда плата одного клиента составляет всю или большую часть годовой выручки аудитора за оказанные профессиональные услуги.

Отношения между аудиторами. Представители сферы аудита доб - рожелательно относятся к своим коллегам из других организаций, воздерживаются от необоснованной критики их деятельности и иных сознательных действий, причиняющих ущерб коллегам по профессии. Они не допускают нелояльных действий в отношении замены клиентом аудиторской фирмы.

Аудиторская фирма в интересах своего клиента и с его согла - сия приглашает для оказания профессиональных услуг других ауди - торов и иных специалистов. Отношения с привлекаемыми — де - ловые и корректные. Приглашенные аудиторы (специалисты) воз - держиваются от обсуждения с представителями клиента деловые и профессиональных качеств основных аудиторов, проявляют мак - симальную лояльность к пригласившим их коллегам.

Отношения сотрудников с аудиторской фирмой. Аттестованные аудиторы, согласившиеся стать сотрудниками аудиторской фир-мы, лояльно относятся к ней, всей своей деятельностью способ - ствуют авторитету и дальнейшему развитию фирмы, поддержива - ют деловые, доброжелательные контакты с руководителями и иными сотрудниками фирмы, руководителями и персоналом клиентов. Отношения сотрудников и аудиторской фирмы основываются на взаимной ответственности за выполнение профессиональ-ных обязанностей, преданности и непредубежденности, на по-стоянном совершенствовании организации аудиторских услуг, и профессионального содержания.

Аудиторская фирма разрабатывает методы профессиональной деятельности, обобщает нормативные акты, снабжает ими своих сотрудников, постоянно заботится о повышении их профессио - нальных знаний и качеств. В свою очередь, аудиторы, работающие в аудиторской фирме, добросовестно выполняют свою работу, постоянно совершенствуются профессионально, осторожно и взве - шенно подходят к содержанию документов, направляемых кли - ентам, в контактах с ними руководствуются профессиональными нормами и интересами фирмы.

36

Аттестованный аудитор, часто меняющий аудиторские фирмы и внезапно покидающий ее и тем самым наносящий фирме опре-деленный ущерб, нарушает профессиональную этику. Спе-циалисты, перешедшие в другую аудиторскую фирму, воздержи - ются от осуждения или восхваления своих прежних руководителей и коллег, обсуждения с кем бы то ни было организации и методов работы в прежней фирме. Они не разглашают известную им конфиденциальную информацию и содержание документов аудиторской фирмы, с которой они прекратили трудовые отношения. Покидая фирму, ее бывший сотрудник добросовестно и в полном объеме передает ей всю имеющуюся у него документацию и иную профессиональную информацию.

Руководители и сотрудники аудиторской фирмы воздерживаются от обсуждения с третьими лицами профессиональных и личных качеств своих бывших сотрудников и коллег, за исключением случаев, когда эти бывшие сотрудники нанесли своими действиями существенный ущерб профессии и законным интересам фирмы. По запросу руководителя аудиторской фирмы, куда трудоустраивается аудитор, руководитель прежней аудиторской фирмы может дать письменную рекомендацию с указанием профессиональных и личных качеств аудитора.

Публичная информация и реклама. Они могут быть представлены в средствах массовой информации, специальных изданиях аудиторов, адресных и телефонных справочниках, публичных выступлениях и иных публикациях аудиторов, руководителей и сотрудников аудиторских фирм. Отсутствуют какие-либо ограничения в отношении места и частоты обнародования рекламы, размера и оформления рекламного объявления.

Реклама аудиторских профессиональных услуг должна быть информативной, прямой и честной, выдержанной в хорошем вкусе, исключающей всякую возможность обмана и заблуждения потенциальных клиентов либо возбуждения у них недоверия к другим аудиторам.

Не допускаются противоречащие профессиональной этике аудиторов реклама и публикации, содержащие: безосновательные самовосхваления и выгодные сравнения с другими аудиторами; необоснованные претензии быть специалистом в определенной области профессиональной деятельности; рекомендации, подтверждения клиентов и иных третьих лиц, превозносящих аудитора и профессиональные достоинства предоставляемых им услуг, а тем более, прямое указание или намек, вселяющий необоснованные ожидания клиентов в благоприятности результатов профессиональных аудиторских услуг.

Реклама не должна содержать сведения, которые могут раскрыть конфиденциальные данные клиента либо необъективно представить его в ложном свете, а также информацию, имеющую

37

целью ввести в заблуждение или оказать давление на судебные, налоговые и иные государственные органы.

Аудиторы воздерживаются от участия в различного рода сравнительных исследованиях и рейтингах, результаты которых предполагается публиковать для всеобщего сведения, либо от оплаты услуг журналистов, публикующих благоприятную для них информацию.

Поведение аудитора, несовместимое с профессиональной дея-тельностью. Аудитор одновременно с основной профессиональной практикой не занимается деятельностью, которая влияет или может повлиять на его объективность и независимость, соблюдение приоритета общественных интересов, репутацию профессии в целом. Такое поведение несовместимо с оказанием профессиональных аудиторских услуг. Выполнение аудитором двух или более профессиональных услуг и заданий одновременно также может рассматриваться как действие, не совместимое с его профессиональными обязанностями.

Занятия какой-либо деятельностью, запрещенной практикующим аудиторам в соответствии с законодательством, рассматриваются как недопустимые действия, нарушающие закон и профессиональ-ные этические нормы.

Аудиторские услуги в других государствах. Независимо от того, где аудитор оказывает профессиональные услуги, в своем государстве или другом, этические нормы его поведения остаются неизменными.

Для обеспечения качества профессиональных услуг, оказывае - мых в других государствах, аудитор обязан знать и применять в своей работе международные аудиторские стандарты и правила, действующие в государстве, где он осуществляет профессиональную деятельность.

Оказывая профессиональные услуги в другом государстве, аудитор руководствуется следующими правилами.

Если, скажем, этические нормы профессионального поведения в государстве пребывания аудитора менее строгие, чем пре - дусмотренные Этическим кодексом аудитора России, то он руко - водствуется именно им.

Если эти нормы там более строгие, то аудитор пользуется за - конодательством страны, где он живет и работает.

Немаловажное значение имеют международные этические нор - мы профессионального поведения аудиторов. Если эти нормы выше требований страны пребывания и норм российского кодекса, то аудитор руководствуется международными нормами.

Перечисленные правила профессионального поведения, опре-: деляемые Этическим кодексом аудитора, основаны на междуна-родных этических нормах, разработанных Международной феде-рацией бухгалтеров (IFA).

38

1.5.3. Ответственность аудиторской организации

Ответственность аудиторской организации и аудитора возни-

ет вследствие нарушения принятых на себя по договору об аудите обязательств. Статья 401 ГК РФ указывает общие основания от - ветственности за нарушение обязательства по любому заключен - ному договору. В ней определяется, что лицо, не исполнившее обязательства либо исполнившее его ненадлежащим образом, не-сет ответственность при наличии вины (умысла или неосторожности). Исключение составляют случаи, когда законом или договором предусмотрены иные основания ответственности. Лицо признается невиновным, если по характеру обязательства оно приняло все меры для надлежащего его исполнения.

Если иное не предусмотрено законом или договором, лицо, не исполнившее или ненадлежащим образом исполнившее свое обязательство в ходе предпринимательской деятельности, несет ответственность, если оно должным образом не докажет, что надлежащее исполнение было невозможным вследствие обстоятельств непреодолимой силы (т. е. чрезвычайных и непредотвратимых в данных условиях). К таким обстоятельствам не относятся нарушение своих обязательств контрагентами должника. Не принимается во внимание и отсутствие на рынке нужных для исполнения товаров, отсутствие у должника необходимых денежных средств.

В некоторых случаях в соответствии со ст. 400 ГК РФ предусмотрена ограниченная ответственность, т. е. частичное возмещение убытков, понесенных пострадавшим. Гражданский кодекс Российской Федерации предусматривает и полное освобождение от ответственности. Так, обязательство (а следовательно, и ответственность) прекращается полностью (или частично) по следующим основаниям. Допустим, обязательство исполнено. Тогда отпадает и сама возможность ответственности. Обязательство может прекратиться в случае его замены другим обязательством между теми же лицами, когда предусматривается иной предмет или способ исполнения. Обязательство исчезает в случае невозможности его исполнения. Такая ситуация нередко обусловливается обстоятельством, за которое ни одна из сторон не отвечает. Оно может быть вызвано и виновными действиями кредитора. Тогда он не вправе требовать исполнения обязательства.

Распространенной формой прекращения обязательства является акт государственного органа. Если предприниматель не имеет юридического лица

, то в случае его смерти обязательство утрачивает силу. То же происходит и при ликвидации юридического лица.

Кроме общих условий ответственности, предусмотренных за невыполнение любого договора, в российском законодательстве существуют и нормы, относящиеся непосредственно к договорам

аудиторской деятельности. Так, в соответствии с Федеральным

39

законом «Об аудиторской деятельности» от 07.08.01 ауди - торские фирмы и аудиторы несут в установленном порядке ответ - ственность за нарушение законодательства Российской Федерации при осуществлении аудиторской деятельности. Имущественные споры экономических субъектов и аудиторов (аудиторских фирм) разрешаются судом общей юрисдикции, арбитражным или третейским судом.

За нарушение этических норм аудиторской деятельности могут быть аннулированы лицензии на осуществление аудиторской дея - тельности выдавшими их органами. Подобная санкция использу - ется в случае представления учредителями аудиторской организа - ции недостоверных сведений для ее получения. Такое же наказа - ние применяется, если фирма занималась деятельностью, не пре- дусмотренной выданной ей лицензией. Аналогично обстоит дело при предоставлении аудиторской фирмой полученных ею в ходе аудита сведений третьим лицам без разрешения собственника (ру - ководителя) хозяйствующего субъекта, за исключением случаев, предусмотренных законодательством Российской Федерации. То же самое последует в случае умышленного сокрытия аудиторской фирмой обстоятельств, исключающих возможность проведения аудиторской проверки экономического субъекта.

Аннулирование лицензий по иным основаниям не допускается. Аудиторская деятельность юридического лица без полученной в установленном порядке лицензии влечет за собой взыскание на основании решения суда (арбитражного суда) по искам, предъяв - ляемым прокурором, органами федерального казначейства, орга - нами государственной налоговой службы и органами налоговой полиции. Тогда полученные в результате незаконной деятельности доходы изымаются в пользу введенных в заблуждение заказчиков в размерах понесенных этими заказчиками расходов. Кроме того, орган, уполномоченный выдавать лицензии на осуществление аудиторской деятельности, вправе обратиться в арбитражный суд с иском о ликвидации указанного юридического лица.

В Уголовном кодексе Российской Федерации также предусмот - рена ответственность аудиторов. Согласно ст. 202 УК РФ использование «частным аудитором своих полномочий вопреки задачам своей деятельности и в целях извлечения выгод и пре - имуществ для себя или других лиц либо нанесения вреда другим лицам, если это деяние причинило существенный вред правам и законным интересам граждан или организаций либо охраняемым законом интересам общества или государства, — наказывается штрафом в размере от пятисот до восьмисот минимальных размеров оплаты труда или в размере заработной платы или иного дохода осужденного за период от пяти до восьми месяцев, либо арестом на срок от трех до шести месяцев, либо лишением свободы на срок до трех лет с лишением права занимать определенные

40

должности или заниматься определенной деятельностью на срок до трех лет».

Остановимся подробнее на таком весьма распространенном на-

рушении этических норм аудиторской деятельности, как нарушение принципа конфиденциальности.

За предоставление аудитором (аудиторской фирмой) полученных им в ходе аудита сведений третьим лицам без разрешения соб-

ственника или руководителя экономического субъекта, за исключением случаев, предусмотренных законодательством Российской федерации, аудитор или аудиторская фирма могут быть лишены лицензии на право заниматься аудиторской деятельностью. В этой связи очень важно знать, за разглашение каких именно сведений аудитор может быть подвергнут столь строгому наказанию, кем данное нарушение должно быть установлено, какие сведения составляют коммерческую тайну предприятия, а какие — нет.

федеральный закон «Об информации, информатизации и защите информации» от 20.02.95 регулирует отношения, возникающие при защите прав тех субъектов, которые участвуют в информационных процессах и информатизации. В соответствии с этим законом, информация — это сведения о лицах, предметах, фактах, событиях, явлениях и процессах независимо от формы их предоставления. Она, согласно ст. 128 ГК РФ «Виды объектов гражданских прав», является объектом гражданских прав.

Статья 129 ГК РФ подчеркивает, что объекты гражданских прав, а следовательно, и информация могут свободно отчуждаться или переходить от одного лица к другому любым способом, если они не изъяты из оборота или не ограничены в обороте. Виды объектов гражданских прав (в том числе информация), нахождение которых в обороте не допускается (объекты, изъятые из оборота), должны быть прямо указаны в законе. Виды объектов гражданских прав (информация), которые могут принадлежать лишь определенным участникам оборота или если нахождение их в обороте допускается по специальному разрешению (объекты, ограниченно оборотоспособ-ные), определяются в порядке, установленном законом.

Основания для изъятия из оборота или ограничения оборота информации установлены ст. 10 Федерального закона «Об информации, информатизации и защите информации» от 25.01.95 в зависимости от того, к какой категории отнесена эта информация.

Она может быть открытой или общедоступной, составляющей государственную тайну, конфиденциальной. Отнесение информан - ции к государственной тайне осуществляется в соответствии с законом РФ «о государственной тайне» от 21.07.93 № 000-1. При-

числение информации к конфиденциальной осуществляется в по-

рядке, установленном законодательством Российской Федерации.

Вторая категория информации совершенно изъята из оборота,

третья имеет ограниченный оборот. По первой категории никаких

41

|

ограничений относительно ее оборота данным законом не уста - новлено. Наша задача состоит в том, чтобы разграничить конфи - денциальную и открытую (общедоступную) информацию.

Согласно ст. 139 ГК РФ «Служебная и коммерческая тайна» информация составляет служебную или коммерческую тайну в слу - чае, когда налицо одновременно три условия. Во-первых, инфор - мация имеет действительную или потенциальную коммерческую ценность в силу неизвестности ее третьим лицам. Во-вторых, к этой информации нет свободного доступа на законном основании. В-третьих, обладатель информации принимает меры к охране ее конфиденциальности.

Сведения, которые не составляют служебной или коммерческой тайны, определяются законом и иными правовыми актами. В частности, такой правовой акт был принят, когда в нашей стране начался процесс разгосударствления собственности. Это было По - становление Правительства РСФСР «О перечне сведений, которые не могут составлять коммерческую тайну» от 05.12.91 № 35. Согласно этому постановлению коммерческую тайну экономического субъекта не могут составлять: учредительные документы (решение о создании предприятия или договор учредителей) и устав; документы, дающие право заниматься предпринимательской деятельностью (регистрационные удостоверения, лицензии, патенты); сведения по установленным формам отчетности о финансово-хозяйственной деятельности; документы об уплате налогов и обязательных платежах; документы о платежеспособности экономического субъекта. В коммерческую тайну не входят также сведения: о численности и составе работающих, их заработной плате и усло - виях труда; наличии свободных рабочих мест; загрязнении окружа - ющей среды; нарушении антимонопольного законодательства; не - соблюдении безопасных условий труда; реализации продукции, причиняющей вред здоровью населения; об участии должностных лиц в иных организациях, занимающихся предпринимательской деятельностью; других нарушениях законодательства Российской Федерации и размерах причиненного при этом ущерба.

Руководители экономических субъектов обязаны предоставлять| все перечисленные сведения по требованию органов власти, орга - нов управления, контролирующих и правоохранительных органов, других юридических лиц, имеющих на это право в соответствии с законодательством Российской Федерации, к каковым относятся и аудиторы фирмы (АФ) трудового коллектива предприятия.

Действие названного постановления не распространяется на сведения, относимые в соответствии с международными договорами к коммерческой тайне, а также сведения о деятельности I предприятия, которые составляют государственную тайну. Отдельные положения указанного постановления явно относятся исключительно к процессу приватизации. Такова, в частности, норма о

42

представлении сведений по требованию трудового коллектива, а

также положение, что сведения о заработной плате работников

не должны составлять коммерческую тайну.

Информация, составляющая служебную или коммерческую тай-

защищается способами, предусмотренными Гражданским ко-

дексом Российской Федерации и другими законами, в частности

Федеральным законом «Об информации, информатизации и за-

щите информации» от 25.01.95 . При этом режим защиты

конфиденциальной документированной информации устанавли-

вается собственником информационных ресурсов или уполномо-

ченным лицом.

1.6. Стандарты аудиторской деятельности

В соответствии со ст. 9 Федерального закона «Об аудиторской деятельности» от 07.08.01 правила {стандарты) аудиторской деятельности — это единые требования к порядку аудиторской деятельности, оформлению и оценке качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов и оценке их квалификации. Соблюдение аудиторских стандартов в процессе аудиторской деятельности гарантирует определенный уровень качества аудита и надежности результатов.

По принадлежности стандарты подразделяются на международные и национальные.

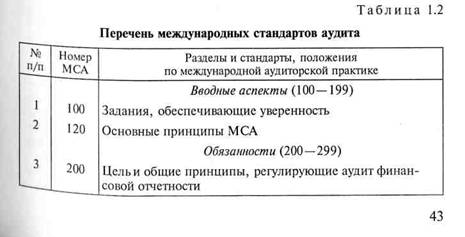

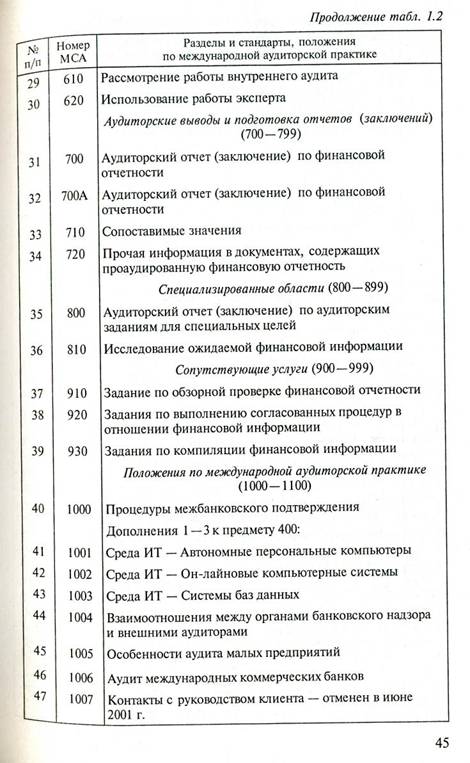

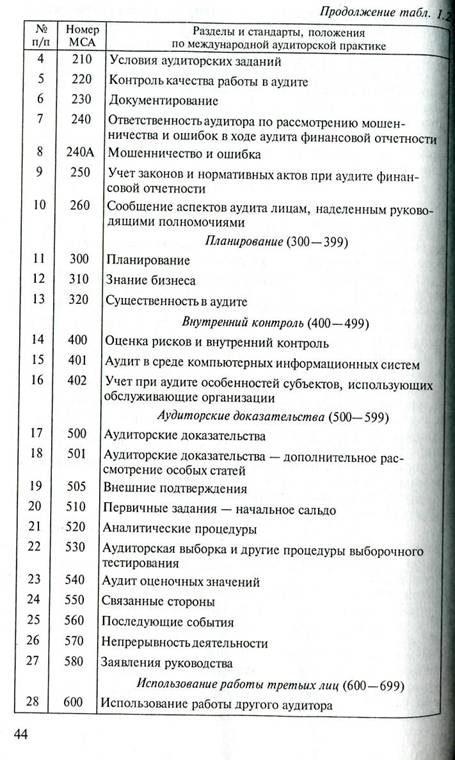

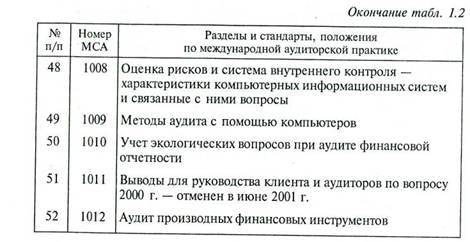

Международные стандарты аудита (МСА) включают в себя 39 стандартов [5]. МСА подразделяются на девять групп: вводные аспекты, обязанности, планирование, внутренний контроль, аудиторские доказательства, использование работы третьих лиц, аудиторские выводы и подготовка отчетов, специализированные области, сопутствующие услуги. МСА и положения по международной аудиторской практике приведены в табл. 1.2.

Кроме того, вместе с МСА в стандартах приведены и 11 положений по международной аудиторской практике.

|

|

|

Международные стандарты аудита (International Standards of Auditing — ISA) выпускает Международная федерация бухгалтеров (International Federation of Accountants — IFAC), в которую входят национальные бухгалтерские организации более 130 стран. Российская Федерация в IFAC представлена Институтом профессиональных бухгалтеров России.

Использование международных стандартов аудита в различных странах оказывает благотворное влияние на развитие и совершенствование аудиторской деятельности, на качество аудиторских проверок, способствует интеграции лучших достижений по аудиту в национальные аудиторские системы.

Применение международных стандартов аудита в практической деятельности аудиторов разных стран многовариантно. В некоторых из них международные стандарты используются в качестве базы разработки собственных национальных аудиторских стандартов. К таким странам относятся Австралия, Бразилия, Индия, Нидерланды, Россия. В странах, где решено не разрабатывать собственные стандарты (Кипр, Малайзия, Нигерия, Фиджи, Шри-Ланка), международные стандарты принимаются полностью и используются в качестве национальных.

В наиболее развитых странах, имеющих свои национальные стандарты аудита (Канада, Великобритания, Ирландия, США), международные стандарты принимаются профессиональными организациями к сведению.

Аудиторские правила являются основанием для суда при доказательстве качества проведения аудита. В зависимости от того, насколько отступил аудитор от стандарта, определяется и мера его ответственности.

Значение аудиторских стандартов весьма велико. Они определяют действия аудитора в конкретных ситуациях. Их соблюдение обес-

46

печивает высокое качество аудиторской проверки и способствует внедрению в аудиторскую практику новых научных достижений.

Российские правила (стандарты) аудиторской деятельности подразделяются:

на федеральные правила (стандарты) аудиторской деятельности;

внутренние правила (стандарты) аудиторской деятельности, действующие в профессиональных аудиторских объединениях;

внутренние правила (стандарты) аудиторских организаций и индивидуальных аудиторов.

Федеральные правила (стандарты) аудиторской деятельности являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также для аудируемых лиц, за исключением положений, в отношении которых указано, что они имеют рекомендательный характер. Федеральные правила утверждаются Правительством Российской Федерации. В настоящее время ведется работа по созданию федеральных стандартов.

На основе Международных стандартов аудита разработаны федеральные правила (стандарты) аудиторской деятельности (ПСАД). В состав первой и второй групп вошли указанные ниже федеральные ПСАД.

1. Цель и основные принципы аудита финансовой (бухгалтерской) отчетности.

2. Документирование аудита.

3. Планирование аудита.

4. Существенность в аудите.

5. Аудиторские доказательства.

6. Аудиторское заключение по финансовой (бухгалтерской) отчетности.

7. Внутренний контроль качества аудита.

8. Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом.

9. Аффилированные лица.

10. События после отчетной даты.

11. Применимость допущения непрерывности деятельности аудируемого лица.

Кроме того, принято решение о подготовке рабочего варианта глоссария (перечня основных терминов).

Все эти правила (стандарты) были обсуждены на заседании Координационного комитета проекта Тасис, направлены в ведущие российские и международные аудиторские компании и аккредитованные профессиональные аудиторские объединения, прошли рецензирование и были обсуждены в Совете по аудиторской деятельности при Минфине России. Первые шесть стандартов, представленных в списке, утверждены Постановлением Правительства Российской Федерации «Об утверждении федеральных правил (стандартов) аудиторской деятельности» от 23.09.02 № 000, а

47

последующие пять стандартов — Постановлением Правительства Российской Федерации «О внесении дополнений в федеральные правила (стандарты) аудиторской деятельности» от 4.07.03 № 000.

Для того чтобы российские ПСАД максимально соответствова - ли МСА, было решено использовать при их нумерации ту же сие - тему кодировки, которая используется при нумерации МСА (трех - значный номер, первая цифра которого соответствует разделу МСА, вторая — номеру стандарта внутри данного раздела, третья цифра для стандартов первой очереди была равна нулю, а в дальнейшем может быть использована для того, чтобы новые стандарты могли быть расположены более логичным способом среди ранее разрабо - тайных стандартов данной группы). Для данных ПСАД сохранена такая же нумерация пунктов, что и у аналогичных им МСА везде, где было возможно. Это должно облегчить при дальнейшей работе над документами поабзацный анализ их сходств и различий.

Ниже приведены краткие комментарии к каждому из подго - товленных правил (стандартов).

Код стандарта: 200. «Цель и основные принципы аудита фи - нансовой (бухгалтерской) отчетности». Международный аналог: ISA 200 Objectives and General Principles Governing an Audit of Financial Statements. Стандарт подготовлен на основе уточненного и отредактированного перевода соответствующего МСА на рус ский язык. Отличия от МСА носят, в первую очередь, редакционный характер. Кроме того, в п. 2 определение цели аудита приведено в соответствие с формулировкой из Федерального закона «Об аудиторской деятельности» от 07.08.01 . В п. 7 помимо основных (федеральных) стандартов аудита упомянуты стандарты профессиональных объединений и внутренние стандарты аудиторских фирм.

Код стандарта: 230. «Документирование аудита». Международ - ный аналог: ISA 230 Documentation. Проект подготовлен на основе уточненного и отредактированного перевода соответствующего МСА на русский язык. Отличия от МСА носят, в первую очередь, редакционный характер. Иных расхождений нет.

Код стандарта: 300. «Планирование аудита». Международный аналог: ISA 300 Planning. Проект подготовлен на основе уточнен - ного и отредактированного перевода соответствующего МСА на русский язык. Отличия от МСА носят, в первую очередь, редак - ционный характер. Иных расхождений нет.

Код стандарта: 320. «Существенность в аудите». Международ - ный аналог: ISA 320 Audit Materiality. Проект подготовлен на ос - нове уточненного и отредактированного перевода соответствую - щего МСА на русский язык. Отличия от МСА носят, в первую очередь, редакционный характер. Кроме того, в п. 3 МСА суще - ственность определяется со ссылкой на Международный стандарт финансовой отчетности (МСФО). В нашем документе определение

48

приведено в соответствие с российскими регламентирующими документами. В п.4 определение цели аудита приведено в соответствие с Российскими регламентирующими документами и нашей редакцией п. 2 проекта ПСАД 200.

Код стандарта: 500. «Аудиторские доказательства». Международный аналог: ISA 500 Audit Evidence. Проект подготовлен на основе учтенного и отредактированного перевода соответствующего МСА на русский язык. Отличия от МСА носят, в первую очередь, редакционный характер. Иных расхождений нет. Подготовленный проект существенно отличается от российского ПСАД, который, как известно, имел мало общего с МСА. В ПСАД 501 и 505 будут детально рассмотрены требования: по присутствию на инвентаризации товарно-материальных запасов (ТМЗ); подготовке письменных запросов на подтверждение; выяснению особенностей судебно-арбитражной практики аудируемого лица; оценке долгосрочных инвестиций и аудиту информации по сегментам.

Код стандарта: 700. «Аудиторское заключение по финансовой (бухгалтерской) отчетности». Международный аналог: ISA 700 The Auditor's Report on Financial Statements. Проект подготовлен на основе уточненного и отредактированного перевода соответствующего МСА на русский язык. Данный проект является более серьезной переработкой МСА, нежели остальные ПСАД данной партии. Это связано с необходимостью учесть сложившуюся российскую практику делового документооборота. При этом была утрачена точная связь в нумерации абзацев и пунктов. В том числе: пп. 2 — 4 МСА были переработаны в пп. 2, 3 ПСАД, при этом все дефиниции и терминология, связанные с аудитом и аудиторским заключением, были заменены на выражения, предусмотренные российскими регламентирующими документами. В стандартную структуру аудиторского заключения (п. 4) предлагается добавить (по сравнению с МСА, п. 5) еще два раздела: сведения об аудиторе и сведения об аудируемом лице, соответственно в ПСАД (по сравнению с МСА) добавлены новые п. 6, 7 (с соответствующими подзаголовками). В п. 10 дано определение системы бухгалтерского учета, соответствующее российским регламентирующим документам. Все примерные тексты фрагментов аудиторского заключения (пп. 11, 16, 21, 27, 33, 44, 46) содержат ссылки на конкретные российские регламентирующие документы. Примеры нарушений, замечаний и оговорок в данных пунктах адаптированы к российской практике ведения учета и подготовки отчетности. В п. 11 дана сноска, в которой содержится требование к бро-Г1ЮР°Вке подписанной бухгалтерской отчетности совместно с аудиторским заключением. Переработаны пп. 17, 19 ПСАД (пп. 18, 19 А) с учетом того, что аудируемая отчетность должна быть подготовлена в соответствии с российскими требованиями. Переработан и дополнен п. 24 ПСАД (п. 26 МСА), касающийся

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |