Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Подтверждение данных о хозяйственных операциях по учету основных средств является расширенной процедурой, так как основная часть данных содержится во внешних и внутренних документах. Привлечение таких документов, как счета-фактуры, контракты, соглашения об аренде, страховые полисы, отметки (акты) налоговой инспекции, позволит аудитору получить убедительную информацию об аудируемом объекте. Если аудиторам необходимы более убедительные данные, чем те, которые можно извлечь из регистров учета, то они должны ознакомиться с письмами, адресованными арендодателям, страховым компаниям и государственным учреждениям.

Документальное подтверждение хозяйственных операций по основным средствам — это процесс выбора статьи, счета и прослеживания в обратном порядке, т. е. поиск исходных документов, подтверждающих правильность учетной записи. По основным средствам аудиторы могут сделать выборку, чтобы установить факт поступления, выбытия основных средств, а также выявить статьи ремонта, по которым были затрачены значительные средства.

В процессе аудита основных средств широко применяют прием пересчета, который необходимо осуществлять при проверке начисления амортизации и оценок выбытия и списания основных средств. Накопленная амортизация существует как арифметическая величина, поэтому определение ее реальности возможно только путем пересчета.

Аудит движения основных средств. Начать эту процедуру необходимо с анализа видов поступления основных средств на предприятие. Их приобретают за плату у поставщиков, либо получают безвозмездно. Это могут быть также учредительские взносы в уставный капитал, выкуп арендованных основных средств и возврат имущества (основных средств) по договору о совместной деятельности. Поступление основных средств оформляется актом (накладной) приемки-передачи (внутреннего перемещения) основных средств (форма ОС-1) с приложением к нему технической документации на данный объект.

179

Далее рассматриваются причины выбытия основных средств на предприятии. Они различны: ликвидация объекта в силу ветхости и износа, а также в силу форс-мажорных обстоятельств; ликвидация в связи с переоборудованием, модернизацией; передача ОС другим организациям. Для определения непригодности основных средств на предприятии создается специальная комиссия. Ликвидацию объектов комиссия оформляет актом на списание основных средств (форма ОС-3). Акт утверждается руководителем предприятия, а бухгалтер проставляет в карточке дату выбытия объекта и номер акта.

В местах использования основных средств (в цехах и отделах предприятия) ведутся инвентарные списки основных средств (форма ОС-9), в которых даются краткие сведения об объектах основных средств, находящихся в эксплуатации. Инвентарные карточки на поступившие, выбывшие и перемещенные внутри предприятия основные средства после соответствующих записей до конца месяца не раскладывают, а хранят отдельно. На их основе ежемесячно составляется расчет амортизации основных средств (износ). По окончании месяца карточки с записями за данный месяц группируют по классификационным видам основных средств, суммируют обороты по поступлению и выбытию по каждому виду и записывают в карточку учета движения основных средств.

Необходимо проверить правильность оценки основных средств. Неправильная оценка может не только исказить общую картину, но и привести к неточному исчислению амортизации, искажению сумм исчисляемых налогов, а также к неправильному отражению величины основных средств в бухгалтерской (финансовой)

отчетности.

При аудиторской проверке операций по движению основных средств необходимо обратить внимание на ряд важных моментов. Так, при передаче основных средств в качестве взноса в уставный капитал должен быть приведен их перечень с указанием первоначальной стоимости, износа и цены соглашения при передаче. К перечню должны быть приложены вторые экземпляры актов приема-передачи, заверенные печатью передающей стороны, и вся техническая документация на передаваемые объекты. В случае приобретения основных средств должен быть оформлен договор купли-продажи с указанием первоначальной стоимости, износа и цены приобретения. Если основные средства приобретаются в комплекте (например, мебель для офиса), то в инвентарную кар - точку должна быть вписана расшифровка (перечень предметов, входящих в комплект), а при покупке за иностранную валюту первоначальная стоимость объекта должна учитываться по пересчитанному курсу в рублях на момент приобретения.

Следует помнить, что объекты капитального строительства, на - ходящиеся во временной эксплуатации, до ввода их в постоян -

180

ную эксплуатацию не включаются в состав основных средств, а учитываются как незавершенные капиталовложения. Объекты основных средств, принятых в эксплуатацию на условиях текущей аренды, учитываются на забалансовом сч. 001.

При продаже основных средств должна быть установлена рыночная стоимость, а при безвозмездной передаче основные средства подлежат обложению НДС у передающей стороны за исключением безвозмездной передачи ОС, зачисленных ранее в ОС с учетом НДС (для непроизводственной сферы).

Для определения непригодности основных средств, невозможности или неэффективности проведения их восстановительного ремонта, а также для оформления необходимой документации по списанию на предприятии приказом руководителя должна быть создана постоянно действующая комиссия. Если оборудование списывается в связи со строительством новых, расширением, реконструкцией и техническим перевооружением действующих предприятий, то перечень этого оборудования должен быть указан в соответствующем плане. Все детали, узлы и агрегаты от разборки и демонтажа оборудования, пригодные для дальнейшего использования, должны быть оприходованы и переданы на склад. Эта операция отражается соответствующей записью в бухгалтерском учете (Д10, К91).

Аудит начисления амортизации. В ходе аудита необходимо установить, все ли объекты основных средств приняты в расчет при начислении амортизации, начисляется ли амортизация с учетом движения основных средств, правильно ли применяются нормы амортизации. Амортизация должна начисляться по всем видам основных средств, за исключением находящихся на консервации земельных и природных ресурсов, объектов жилищного фонда и внешнего благоустройства, библиотечного фонда, музейных и художественных ценностей, продуктивных животных, числящихся на балансе предприятия.

Амортизационные отчисления по объекту основных средств начинаются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету. Они начисляются до полного погашения стоимости этого объекта либо списания его с бухгалтерского учета в связи с окончанием права собственности или иного вещного права. Прекращаются эти отчисления с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания его с бухгалтерского учета.

Амортизационные отчисления по основным средствам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде. Они отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

181

С 1 января 2001 г. применяются варианты начисления аморти - зации по следующим способам: уменьшаемого остатка (линейный) списания стоимости по сумме чисел лет срока полезного использования; списания стоимости пропорционально объему продукции (работ). В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно не - зависимо от применяемого способа начисления в размере '/12 годовой суммы. С 1 января 2002 г. применяется линейный и нелинейный варианты.

Важно установить правильность отнесения основных средств к соответствующей группе амортизационных отчислений. Для проверки этого следует по счетам затрат или других источников уста - новить назначение этих основных средств: производственное или непроизводственное. В связи с этим, проводя проверку начисления амортизации, аудитор обязан обратить особое внимание на начисление амортизации по основным средствам, не относящимся к промышленно-производственным (например, объектам культуры). Важно выявить, не включается ли она в себестоимость продукции, что нередко делается для снижения затрат на содержание непромышленных объектов. Такие случаи при проверках должны выявляться.

Важно проверить, не продолжается ли начисление амортизации по основным средствам, уже имеющим полный износ, не допускаются ли ошибки в определении норм амортизации, осо - бенно по тем объектам основных средств, в документах которых не указаны шифры. Необходимо учесть также, что некоторым предприятиям (например, малым и др.) разрешено применять метод ускоренной амортизации активной части производственных основных фондов. Ускоренная амортизация применяется и оформляется предприятием как элемент учетной политики.

При обнаружении аудитором ошибок необходимо довести их до сведения клиента, предложить их исправить и внести соответствующие исправления в регистры и отчетные формы. По всем фактам неправильного начисления амортизации: определяются суммы излишне начисленной или недоначисленной амортизации; устанавливается, как это повлияло на себестоимость продукции и финансовые результаты; выявляются причины нарушений и виновные в них лица; предлагаются меры к недопущению подобных недостатков в будущем.

Аудит налогообложения по операциям с основными средствами. На предприятиях, не прошедших аудиторскую проверку, растет риск нарушений бухгалтерского и налогового законодательства, влекущих за собой ухудшение их финансового состояния, уменьшение поступления налоговых платежей в бюджеты различных уровней. Кроме того, отсутствие аудиторского заключения у предприятий и организаций, подлежащих обязательной ежегод-

182

ной аудиторской проверке, сильно затрудняет, а иногда и исключает выход этих экономических субъектов на международный фи-нансовый рынок.

В последнее время в учете основных средств произошли значительные изменения. Они коснулись начисления амортизации, учета капитальных вложений, переоценки основных средств, списания затрат на ремонт основных фондов, учета реализации основных фондов.

Для выражения своего мнения о правильности ведения бухгалтерского учета и достоверности бухгалтерской отчетности аудитор должен получить достаточные для этого аудиторские доказательства. Собирая их, он может применить несколько аудиторских процедур в соответствии с федеральным правилом «Аудиторские доказательства».

При проверке учета основных средств аудиторская фирма может применять различные способы получения доказательств. Это и проверка арифметических расчетов клиента (пересчет), инспектирование и наблюдение, и проверка соблюдения правил учета отдельных хозяйственных операций, и подтверждение, и аналитические процедуры.

Проверка арифметических расчетов используется для подтверждения достоверности расчетов сумм начисленной амортизации по основным средствам, налоговых расчетов, показателей отчетности и т. д. Инспектирование и наблюдение нужно для проверки фактического наличия объектов основных средств.

Проверка соблюдения правил учета применяется при проверке учета основных средств. Аудитор проверяет, ведется ли учет основных средств в соответствии с Федеральным законом «О бухгалтерском учете» от 21.11.96 , Положениями ПБУ 3/2000, ПБУ 6/01, ПБУ 9/99, ПБУ 10/99 и т. д., с применяемой экономическим субъектом корреспонденцией счетов, Инструкцией по применению плана счетов и другими законодательными и нормативными документами. При проверке соблюдения правил составления отчетности аудитор проверяет отчетность экономического субъекта на предмет ее достоверности и соответствия требованиям нормативных и законодательных документов, например ПБУ 4/99. Проверка документов может использоваться для подтверждения правильности отражения в бухгалтерском учете достоверности оценки и переоценки основных средств.

Подтверждение применяется для установления фактической передачи и приема вкладов основных средств в совместную деятельность, уставные капиталы других организаций и т. п. Аналитические процедуры используются при сопоставлении наличия основных средств в различные периоды, данных отчета об их движении, оценке соотношений между разными статьями и формами отчетности и т. д.

183

При проведении указанных аудиторских процедур необходимо обратить внимание на типичные ошибки.

В учетной политике предприятия обычно указано, что анали - тический учет основных средств должен вестись в инвентарных карточках (форма ОС-6). Однако на предприятии этого не делают, считая ведение таких карточек излишним, ссылаясь на имеющиеся в бухгалтерии копии инвентарных списков. А на тех предприятиях, где эти карточки ведут, не всегда соблюдаются требования полноты занесения реквизитов. Нередко аудитор сталкивается с расхождением данных о наличии основных средств в главной книге с информацией об их остатках, содержащейся в инвентарных карточках. Это нередко влечет за собой неправильное начисление амортизации.

Подчас оприходование основных средств производится не по цене их приобретения, а в состав первоначальной стоимости вклю-чают общехозяйственные затраты. При покупке основных средств у физических лиц не всегда удерживается налог с физических лиц. При передаче основных средств в качестве вклада в уставный ка - питал другого предприятия сумма превышения их договорной стоимости над балансовой нередко включается в состав доходов будущих периодов. При безвозмездной передаче основных средств выявленный убыток не всегда списывается на уменьшение добавочного капитала.

Многие предприятия начисляют амортизацию основных средств не ежемесячно, а один раз в квартал. Случается и так, что предприятие продолжает начислять амортизацию по объекгам с ис - текшим сроком нормативной эксплуатации. Некоторые предприниматели прибегают к неправомерному ускоренному начислению амортизации основных средств. Так, в первый месяц или в первый квартал после ввода в эксплуатацию основных средств списываются 50 % балансовой стоимости вместо того, чтобы делать это равномерно в течение года.

Наконец, нельзя не сказать о том, что материальная ответственность применяется иными компаниями и фирмами лишь в отношении собственных основных средств, учитываемых на сч. 01 «Основные средства».

6.2. Проверка операций с нематериальными активами

Такой аудит осуществляется на базе следующих нормативных документов:

Гражданский кодекс Российской Федерации;

Налоговый кодекс Российской Федерации;

Закон РФ «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров» от 23.09.92 № 000-1;

184

Закон РФ «Об охране программ электронных вычислительных машин и баз данных» от 23.09.92 № 000-1;

Закон РФ «О правовой охране топологий интегральных микросхем» от 23.09.92 № 000-1;

Закон РФ «Об авторском праве и смежных правах» от 09.07.93 № 000-1;

Федеральный закон «О бухгалтерском учете» от 21.11.96 (с изменениями и дополнениями);

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 (утверждено Приказом Минфина России от 09.12.98 №60н);

Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000» (утверждено Приказом Минфина России от 16.10.00 №91н).

Источники информации, используемые при аудите нематериальных активов, зависят от принятой предприятием учетной политики.

Операции по нематериальным активам должны оформляться согласно унифицированным межведомственным формам первичной учетной документации. Назовем их. Это форма НМА-1 или карточка учета нематериальных активов, акт (накладная) приемки нематериальных активов, акт на списание нематериальных активов, ведомость учета нематериальных активов № 17 по дебету и кредиту сч. 04 «Нематериальные активы», а также журнал-ордер № 10 по кредиту сч. 05 «Амортизация нематериальных активов», журнал-ордер № 13 по кредиту сч. 04 «Нематериальные активы» и расчет амортизации нематериальных активов (при журнально-ор-дерной форме учета). Весьма важны главная книга, баланс (форма № 1), отчет о прибылях и убытках (форма № 2), приложение к бухгалтерскому балансу (форма № 5).

При аудите нематериальных активов необходимо установить соответствие применяемой предприятием методики учета нематериальных активов требованиям нормативных актов, а также требованиям соответствующих стандартов и ПБУ.

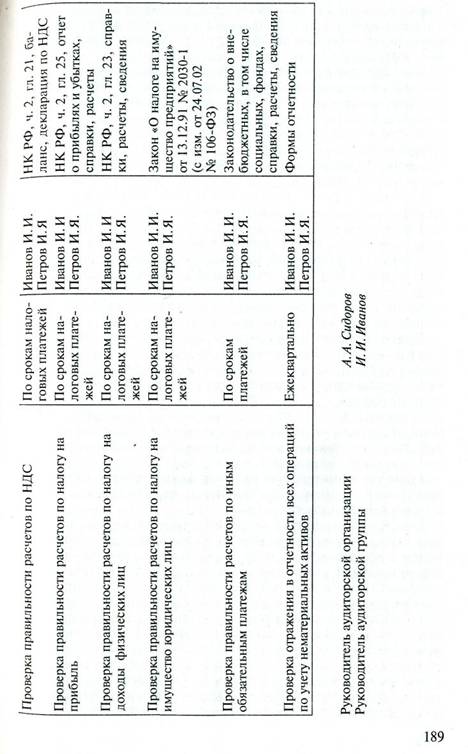

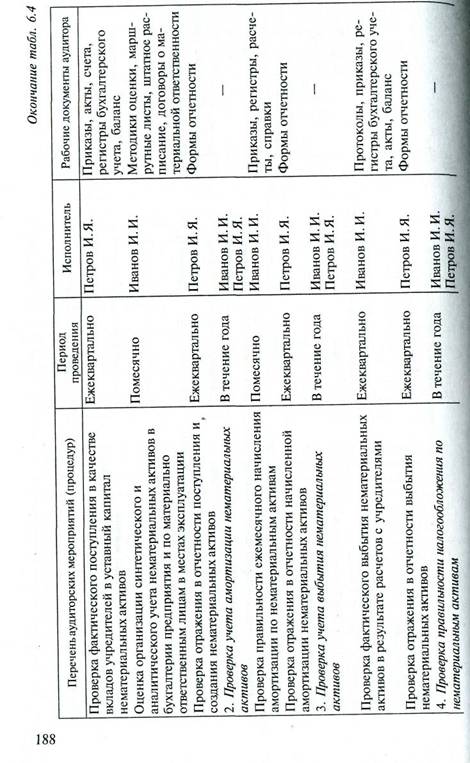

В настоящее время конкретные направления аудита нематериальных активов сводятся к проверке учета поступления и создания нематериальных активов, амортизации нематериальных активов, выбытия нематериальных активов, проверке правильности налогообложения по нематериальным активам.

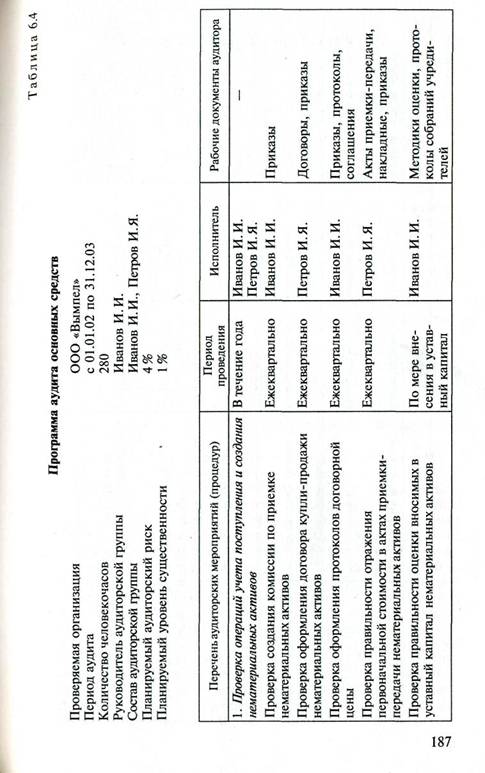

Общий план и программа аудита учета нематериальных активов приведены в табл. 6.3, 6.4.

Аудит операций учета поступления и создания нематериальных активов. В ходе аудиторской проверки данных операций важно выявить, каким образом нематериальные активы поступают на предприятие. Это могут быть: вложение в уставный капитал, приобретение или создание, погашение дебиторской задолженности, компенсационная сделка, безвозмездная передача.

185

|

Нематериальные активы, поступившие на предприятие в результате вклада в уставный капитал инвесторов, отражаются в бухгалтерском учете по дебету сч. 04 «Нематериальные активы» и кредиту сч. 75 «Расчеты с учредителями» (субсчет «Расчеты по вкладам в уставный капитал») в том случае, если на величину заявленного уставного капитала предприятия сделана запись по дебету сч. 75 и кредиту сч. 80 «Уставный капитал». Если имущество вносится инвесторами в уставный капитал сразу и полностью, то сч. 04 может дебетоваться в непосредственной корреспонденции с кредитом сч. 80 «Уставный капитал». Нематериальные активы приходуются в этом случае в оценке по договоренности сторон.

Другие варианты поступления нематериальных активов на предприятие — их приобретение за плату и создание. В настоящее время это происходит в результате долгосрочных инвестиций. Последние означают либо приобретение, либо создание активов нематериального характера. Бухгалтерский учет ведется на сч. 08 «Вложения во внеоборотные активы» (субсчет «Приобретение нематериальных активов»). Стоимость приобретенных нематериальных активов

186

|

|

отражается на сч. 08 согласно оплаченным или принятым к оплате счетам после их оприходования и постановки на учет. Это от-ражается по дебету сч. 08 (субсчет «Приобретение нематериальных активов») и кредиту сч. 60, 76 и т. д.

Долгосрочные инвестиции включают в себя и процесс создания нематериальных активов. При создании предприятием нематериальных активов на счете «Вложения во внеоборотные активы» отражаются фактически произведенные при этом затраты. Эта опе - рация отражается в бухгалтерском учете по дебету сч. 04 «Немате - риальные активы», соответствующему субсчету и кредиту сч. 08 «Вложения во внеоборотные активы» (субсчет «Приобретение не - материальных активов»).

Еще один вариант поступления нематериальных активов на предприятие — безвозмездное получение от юридических и физи - ческих лиц. Эта операция отражается по дебету сч. 04 «Нематериальные активы» и кредиту сч. 83 «Добавочный капитал» (субсчет «Безвозмездно полученные ценности»). Операции по безвозмезд - ному получению требуют тщательной проверки с использованием инструмента встречного контроля, чтобы установить, не нарушены ли здесь права добровольных инвесторов. Поступление нематериальных активов оформляется актом приемки.

Проверяя указанные операции, аудитор изучает первичные до - кументы: акты приемки-передачи, договоры купли-продажи, ли-j цензии и др. Это позволяет сделать вывод, соблюдены ли требования действующего законодательства при приобретении конкретного имущества.

Установив нарушения в учетных записях по перечисленным выше операциям поступления нематериальных активов, аудитор указывает работникам бухгалтерии на необходимость внесения соответствующих исправлений и уточнений.

Аудит учета амортизации нематериальных активов. Цель такой аудиторской проверки — провести контроль за начислением амортизации нематериальных активов.

Нематериальные активы отражаются в учете в сумме затрат на приобретение, включая расходы по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, и переносят равномерно свою первоначальную стоимость на издержки производства или обращения по нормам, определяемым на предприятии исходя из срока их полезного использования. Существуют, по крайней мере, три варианта установления срока использования нематериальных активов. Во-первых, срок полезного использования нематериальных активов совпадает со сроком их действия, который предусмотрен соответствующим договором. В этом случае величина амортизационных отчислений за год равна отношению первоначальной стоимости нематериальных активов к сроку их полезного использования, установленно-

190

го соответствующим договором. Во-вторых, предприятие может самостоятельно устанавливать срок полезного использования нематериальных активов. При этом необходимо иметь в виду, что такой срок должен быть не менее одного года, поскольку по отношению к нематериальным активам в нормативных документах применяется понятие «долговременный». В этом случае величина амортизационных отчислений за год равна отношению первоначальной стоимости нематериальных активов к сроку их полезного использования, установленного предприятием.

В-третьих, если по нематериальным активам невозможно определить срок полезного использования, нормы амортизации устанавливаются из расчета 20 лет (но не свыше срока деятельности предприятия).

Поскольку амортизационные отчисления по нематериальным активам включаются в себестоимость, это влияет в итоге на финансовый результат — балансовую прибыль. Любое отступление от установленных правил начисления амортизации нематериальных активов ведет к искажению прибыли как базы налогообложения. Поэтому задача аудитора в данном случае — обеспечить контроль за правильностью начисления амортизации. Такое начисление по нематериальным активам отражается в бухгалтерском учете по дебету сч. 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и кредиту сч. 05 «Амортизация нематериальных активов». Возможен также вариант, когда сч. 05 не применяется. Тогда кредитуется сч. 04.

Как видим, одна из главных задач аудитора — убедиться, что для каждого объекта нематериальных активов на предприятии установлены нормы амортизационных отчислений, срок их полезного использования, а амортизация начисляется ежемесячно.

Аудит учета выбытия нематериальных активов. В ходе аудиторской проверки операций учета выбытия нематериальных активов анализируются способы выбытия: в качестве вклада в уставные капиталы других предприятий или совместную деятельность; в результате безвозмездной передачи; вследствие окончания срока полезного использования; ввиду морального износа; в результате компенсационной сделки; в счет погашения кредиторской задолженности.

Для обобщения информации о процессах реализации и прочего выбытия нематериальных активов, а также для выявления финансовых результатов предназначен сч. 91 «Прочие доходы и расходы». По дебету этого счета отражаются балансовая стоимость выбывающих нематериальных активов, а также понесенные в связи с этим расходы. Кроме того, по дебету указанного счета отражаются суммы налога на добавленную стоимость, входящие в выручку от реализации нематериальных активов. По кредиту этого счета

191

отражается выручка от реализации нематериальных активов, а так, же сумма амортизации, начисленная к моменту выбытия. Дебетовое (убыток) или кредитовое (доход) сальдо по сч. 91 в текущее отчетном периоде списывается на сч. 99 «Прибыли и убытки».

При безвозмездной передаче нематериальных активов выявленный на сч. 91 финансовый результат списывается предприятием в дебет сч. 83 «Добавочный капитал», а при его недостаточности — в дебет сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

При передаче нематериальных активов (списания с основного баланса) в случае совместной деятельности отражение в учете этих операций производится в том же порядке, что и при выбытии нематериальных активов при вкладе в уставные капиталы других предприятий. При этом по дебету сч. 58 «Финансовые вложения» (в зависимости от срока действия договора) показывается стоимость передаваемых нематериальных активов в оценке, предусмотренной в договоре, в корреспонденции с кредитом сч. 91 «Прочие доходы и расходы». По дебету сч. 91 в корреспонденции с кредитом сч. 04 «Нематериальные активы» отражается их первоначальная (балансовая) стоимость. Одновременно списывается начисленная сумма износа с дебета сч. 05 «Амортизация нематериальных активов» в кредит сч. 91.

Проводя проверку указанных операций, необходимо убедиться, что соблюдены необходимые условия. Во-первых, документы должны свидетельствовать, что независимо от характера выбытия нематериальных активов все они отражены на сч. 91. Во-вторых, нужны достаточные доказательства, что выявленный на сч. 91 финансовый результат от выбытия нематериальных активов предприятия списан правильно. Дело в том, что с этого счета в зависимости от характера выбытия финансовый результат относится на различные счета: 99 «Прибыли и убытки», 83 «Добавочный капитал». В-третьих, аудитору предстоит удостовериться, что полностью соблюдены требования действующего законодательства по налогообложению, в частности, налогов на добавленную стоимость и прибыль.

Для обоснованного выражения своего мнения о правильности ведения бухгалтерского учета и достоверности бухгалтерской отчетности аудитор должен получить достаточные для этого аудиторские доказательства. Собирая их, он может применить несколько аудиторских процедур в соответствии с федеральным стандартом аудита «Аудиторские доказательства». При проверке учета нематериальных активов аудитор обычно прибегает к проверке арифметических расчетов клиента (пересчет), проводит инвентаризацию, проверяет соблюдение правил учета отдельных хозяйственных операций, убеждается в наличии (или отсутствии) подтверждения, проводит аналитические процедуры.

Аудитору предстоит обратить внимание на наиболее часто встречающиеся ошибки. Так, оприходование нематериальных активов

192

подчас производится не по цене их приобретения. Нередко имеет место неправильное определение срока эксплуатации нематериальных активов. Можно столкнуться с отсутствием документов, подтверждающих отнесение объектов учета к нематериальным активам. Бывают случаи неправомерного увеличения стоимости нематериальных активов за счет текущих затрат, а объекты нематериальных активов относят на сч. 97 «Расходы будущих периодов». Наконец, следует быть готовым к тому, что обнаружится простое хищение средств (основной тип мошенничества).

6.3. Проверка операций по учету материально-производственных запасов

6.3.1. Нормативные документы, план и программа

Аудитор опирается в своей работе на следующий основной перечень документов:

Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ № 5/01 (утверждено Приказом Минфина России от 09.06.01 № 44н);

Методические указания по бухгалтерскому учету материально-производственных запасов (утверждены приказом Минфина России от 28.12.01 № 000н);

Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утверждены приказом Минфина России от 26.12.02 № 000н);

Основные положения по учету тары на предприятиях (Приказ Минфина СССР от 30.09.85 № 000);

Положение по бухгалтерскому учету «Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте» ПБУ 3/2000 (утверждено Приказом Минфина России от 16.10.00 № 91н);

План счетов бухгалтерского учета и Инструкция по его применению (Приказ Минфина России от 31.11.00 № 94н);

Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Минфина России от 13.06.95 № 49);

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утверждено Приказом Минфина России от 06.05.99 № 32н;

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утверждено Приказом Минфина России от 06.05.99 № 43н.

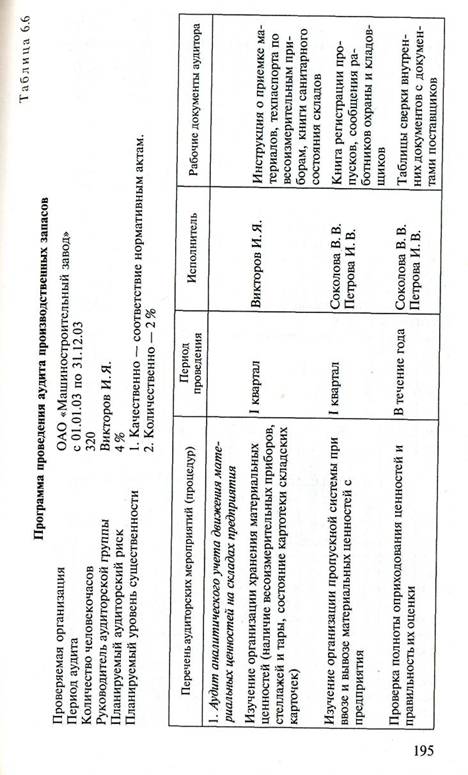

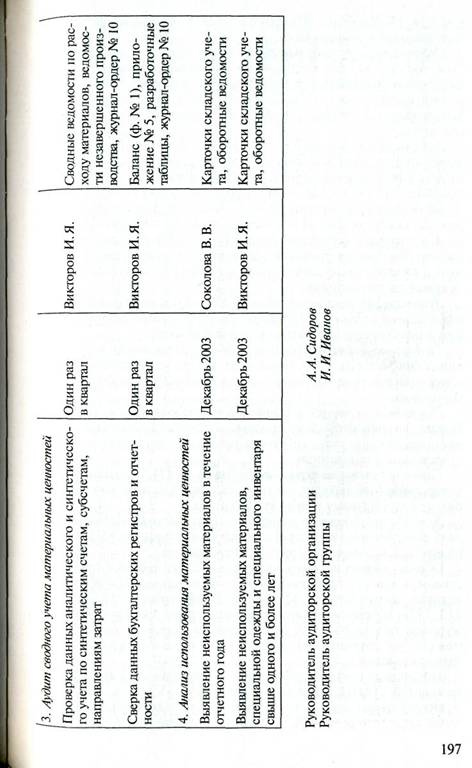

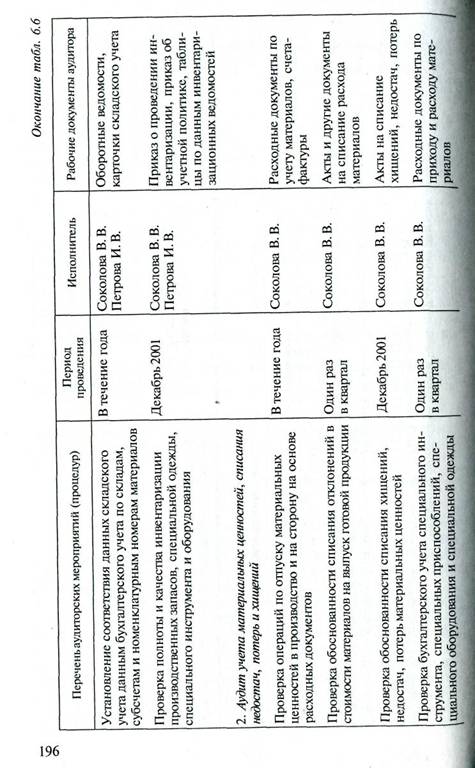

Общий план и программа проверки (табл. 6.5 и 6.6) используются для составления общего календарного плана и программы работ в целом по аудиту всех разделов и счетов учета, а также для

193

|

определения общей (по договору с экономическим субъектом) трудоемкости и стоимости работ.

6.3.2. Источники информации, основные комплексы задач и методики проверки

Цель аудиторской проверки учета производственных запасов состоит в подтверждении достоверности данных о наличии и движении товарно-материальных ценностей, в установлении соот - ветствия оформления операций по производственным запасам действующим нормативным актам Российской Федерации.

В соответствии с основной целью проверки необходимо установить, как ведется учет на синтетических счетах раздела II плана счетов. Главным здесь, безусловно, является сч. 10 «Материалы», который подразделяется на субсчета по группам материальных цен - ностей. Кроме того, для учета производственных запасов приме - няют следующие синтетические счета: 11 «Животные на выращи - вании и откорме»; 14 «Резервы под снижение стоимости матери - альных ценностей»; 15 «Заготовление и приобретение материаль - |ных ценностей»; 16 «Отклонение в стоимости материальных цен-

194

|

|

ностей»; 19 «Налог на добавленную стоимость по приобретенным материальным ценностям».

Основными источниками информации являются первичные документы по учету производственных запасов и различные аналитические и синтетические регистры. В качестве первичных документов по учету материалов используются преимущественно унифицированные учетные документы, к числу которых относятся следующие формы.

Доверенность (формы № М-2 и М-2а). Применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Приходный ордер (форма № М-4). Используется для учета материалов, поступающих от поставщиков или из переработки.

Акт о приемке материалов (форма № М-7). Необходим для оформления приемки материальных ценностей, имеющих количественные и качественные расхождения с данными сопроводительных документов поставщика.

Лимитно-заборная карта (форма № М-8). К ней прибегают для оформления отпуска материалов, систематически потребляемых при изготовлении продукции в течение месяца.

Требование-накладная (форма № М-11). Используется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Накладная на отпуск материалов на сторону (форма № М-15). Нужна для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям.

Карточка учета материалов (форма № М-17). Применяется для учета движения материалов на складе по каждому сорту, виду, размеру или другому признаку материала.

Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35). Сфера его использования следует из его названия.

Общие данные по учету материальных ценностей и производственных запасов проверяются по статьям раздела II «Оборотные активы» актива баланса (форма № 1) по строкам 210, 211, 212, 213, 217ипо таким бухгалтерским регистрам, как главная книга, журналы-ордера № 6, 10, 10/1, вспомогательная ведомость №10 или соответствующие машинограммы, полученные на персональ - ных компьютерах.

Положения учетной политики по учету товарно-материальных ценностей (ТМЦ) отражены в документе «Учетная политика». Аудитору следует обратить внимание на то, как учитываются материальные ценности — по фактической себестоимости их приобре -

198

тения (заготовления) или по учетным ценам; какой метод используется для списания материальных ценностей на затраты производства; каковы способы учета движения материальных ценностей на складах. Основным элементам учетной политики, относящимся к организации учета ТМЦ соответствуют следующие варианты выбора:

1. Форма бухгалтерского учета: упрощенная, мемориально-ор-

дерная, журнально-ордерная, компьютеризованная;

2. Способ оценки материалов, списываемых в расход: по себес-

тоимости единицы запасов, средней себестоимости, себестоимо-

сти первых по времени закупок (ФИФО), себестоимости после

дних по времени закупок (ЛИФО);

3. Оценка материалов в текущем учете: по фактической себес-

тоимости.

После выявления того, как выполняются положения учетной политики, можно приступать к проверке соответствующих комплексов задач по учету материальных ценностей. К таким комплексам относятся: аналитический учет движения материальных ценностей на складах предприятия; учет использования материальных ценностей по направлениям затрат списания недостач, потерь и хищений материальных ценностей; сводный учет материальных ценностей; анализ использования материальных ресурсов.

Для выполнения проверки комплексов задач по учету материальных ценностей применяют различные методы получения аудиторских доказательств.

Так, для подтверждения фактического наличия товарно-материальных ценностей можно провести инвентаризацию. В ходе аудиторской проверки аудиторы могут сами проводить инвентаризацию или наблюдать за процессом ее проведения.

Для подтверждения достоверности арифметических подсчетов товарно-материальных ценностей, соответствия их величине, отраженной в первичных документах и в регистрах бухгалтерского учета, обычно прибегают к пересчету данных.

Отражение в бухгалтерском учете проведенных хозяйственных операций и реальность остатков на счетах учета ТМЦ проверяют с помощью подтверждения.

Контроль за учетными работами, выполняемыми бухгалтерией, и корреспонденцией счетов по движению ТМЦ проводится путем проверки соблюдения правил учета отдельных хозяйственных операций.

Устный опрос используется в ходе получения ответов на вопросник аудитора по предварительной оценке состояния учета ТМЦ, а также в процессе их проверки при уточнении у специалистов отдельных положений совершенных хозяйственных операций, вызывающих сомнение или неясных.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |