Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

4. Должны неукоснительно применяться (соблюдаться) все правила (стандарты) аудита, определяющие действия аудиторов в конкретных ситуациях, возникающих при проведении аудита.

5. Руководство экономического субъекта, подлежащего обязательному аудиту, не может определять круг вопросов, по которым он нуждается в помощи аудитора, а также создавать ограничения тематики проверки.

6. Имея аудиторское заключение по результатам обязательной аудиторской проверки, руководство экономического субъекта не имеет права не ознакомить с его итоговой частью всех желающих пользователей бухгалтерской финансовой отчетности.

7. Получив перечень выявленных ошибок и нарушений, а также рекомендации по их устранению, руководство экономического субъекта обязано принять меры к их исправлению.

8. Согласно ст. 13 Федерального закона «Об аудиторской дея-

тельности» от 07.08.01 при проведении обязательного

аудита аудиторская организация обязана страховать риск ответ-

ственности за нарушение договора.

В настоящее время в соответствии со ст. 13 Федерального закона «О бухгалтерском учете» от 21.11.96 бухгалтерская отчетность коммерческих организаций включает в себя бухгалтерский баланс, отчет о прибылях и убытках, приложения к ним, предусмотренные нормативными актами, аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с Федеральными законами подлежит обязательному аудиту, и пояснительную записку.

Согласно ст. 7 Федерального закона «Об аудиторской деятельности» от 07.08.01 обязательный аудит предусматривает ежегодную обязательную аудиторскую проверку ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя.

17

|

Обязательный аудит осуществляется в следующих случаях:

1) если организация имеет организационно-правовую форм; открытого акционерного общества;

2) организация является кредитной организацией, страховое организацией или обществом взаимного страхования, товарное или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, источником образования средств которого являются предусмотренные законодательством Российской Федерации обязательные исчисления, производимые физическими и юридическими лицами

, фондом, источниками образования средств которого являются добровольные отчисления физических и юридических лиц;

3) объем выручки организации или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год превышает в 500 тыс. раз установленный законодательством Российской Федерации минимальный размер оплаты труда или сумма активов баланса превышают на конец отчетного года в 200 тыс. раз установленный законодательством Российской Федерации минимальный размер оплаты труда;

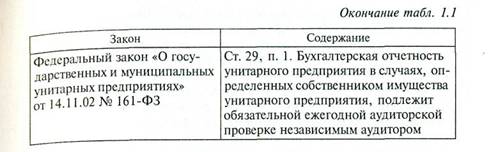

4) организация является государственным унитарным предприятием, муниципальным унитарным предприятием, основанным на праве хозяйственного ведения, если финансовые показатели его деятельности соответствуют предыдущему пункту. Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут быть понижены;

5) обязательный аудит в отношении каких-либо организаций или индивидуальных предпринимателей предусмотрен законодательством Российской Федерации.

Перечень законов, согласно которым организации подлежат обязательному аудиту, представлен в табл. 1.1.

|

В соответствии со ст. 8 Федерального закона «Об аудиторской деятельности» от 07.08.01 аудиторские организации и индивидуальные аудиторы обязаны хранить тайну об операциях аудируемых лиц и лиц, которым оказывались сопутствующие аудиту услуги. Аудиторские организации и индивидуальные аудиторы обязаны обеспечивать сохранность сведений и документов, получаемых и (или) составляемых ими при осуществлении аудиторской деятельности, и не вправе передавать указанные сведения и документы или их копии третьим лицам либо разглашать их без письменного согласия организаций и (или) индивидуальных предпринимателей, в отношении которых осуществлялся аудит и оказывались сопутствующие аудиту услуги, за исключением случаев, предусмотренных законодательством Российской Федерации.

1.4. Сопутствующие аудиторские услуги

В настоящее время аудиторская деятельность включает в себя две компоненты: собственно аудит и сопутствующие аудиту услуги. При этом последние начинают занимать все больший удельный вес по количеству, видам и объемам реализации в аудиторских организациях. И это не случайно. Именно в аудиторских фирмах работают наиболее квалифицированные специалисты в области бухгалтерского учета, права, налогообложения, анализа хозяйственной деятельности.

В соответствии с Федеральным законом «Об аудиторской деятельности» от 07.08.01 (ст. 1 п. 6) под сопутствующими аудиту услугами понимается оказание аудиторскими организациями и индивидуальными аудиторами следующих услуг: постановка, восстановление и ведение бухгалтерского учета, составление финансовой (бухгалтерской) отчетности, бухгалтерское консультирование; налоговое консультирование; анализ финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое консультирование; Управленческое консультирование, в том числе связанное с реструктуризацией организаций; правовое консультирование, а также представительство в судебных и налоговых органах по налоговым

21

и таможенным сборам; автоматизация бухгалтерского учета и внедрение информационных технологий; оценка стоимости имущества; оценка предприятий как имущественных комплексов; оценка предпринимательских рисков; разработка и анализ инвестиционных проектов; составление бизнес-планов; проведение маркетинговых исследований; проведение научно-исследовательских и экспериментальных работ в области, связанной с аудиторской деятельностью и распространение их результатов; обучение в установленном законодательством Российской Федерации порядке специалистов в областях, связанных с аудиторской деятельностью; оказание других услуг, связанных с аудиторской деятельностью.

Для дальнейшей регламентации аудиторской деятельности, а также оказания помощи аудиторским организациям в их практи - ческой деятельности создан российский стандарт «Характеристика сопутствующих аудиту услуг и требования, предъявляемые к ним». Целью этого стандарта было установление видов услуг, ко - торые могут оказывать аудиторы экономическим субъектам (кроме аудиторских проверок с выдачей аудиторского заключения в соответствии с федеральным правилом аудиторской деятельности «Аудиторское заключение о финансовой (бухгалтерской) отчетности»).

Для выполнения этой основной цели создания стандарта ре- шены следующие задачи: классифицированы сопутствующие аудиторские услуги; дана характеристика работ и услуг, сопутствующих аудиту; определена специфика оказания аудиторскими орга - низациями сопутствующих аудиту работ, услуг и их оформления; выявлены особенности распределения ответственности между ауди - торской организацией и экономическим субъектом при оказании услуг. Понятно, что выполнение сопутствующих аудиту услуг требует от исполнителей профессиональной компетентности в области аудита, бухгалтерского учета и экономического анализа, налогообложения, хозяйственного права, экономики.

Стандарт классифицирует сопутствующие аудиту услуги по принципу их совместимости с различными видами аудита. К услугам, совместимым с проведением у экономического субъекта обязательной аудиторской проверки, относятся услуги: по оценке активов и пассивов, экономических и инвестиционных проектов, систем бухгалтерского учета и внутреннего контроля экономического субъекта; тестированию бухгалтерского персонала экономического субъекта и персонала аудиторских фирм, а также постановке бухгалтерского учета; улучшению ведения учета, составления отчетности и контролю за ведением учета и составлением отчетности; контролю начисления и уплаты налогов и иных обязательных платежей; анализу хозяйственной деятельности, а также оценке активов и пассивов, экономических и инвестиционных проектов, экономической безопасности, систем бухгалтеркого

22

учета и внутреннего контроля экономического субъекта; представлению интересов экономического субъекта по доверенности перед третьими лицами; проведению семинаров в целях повышения квалификации и обучению персонала экономических субъектов и, в частности, аудиторских организаций, а также научной разработке, изданию методических пособий и рекомендаций по бухгалтерскому учету, налогообложению, анализу хозяйственной деятельности, аудиту, хозяйственному праву и т. д.; компьютеризации бухгалтерского учета, составления отчетности, расчетов по налогообложению, анализа хозяйственной деятельности, аудита и т. д.; консультированию по вопросам финансового налогового, банковского и иного хозяйственного законодательства, инвестиционной деятельности, менеджменту, маркетингу, оптимизации налогообложения, регистрации, реорганизации и ликвидации предприятий, информационному обслуживанию, консультационным услугам; экспертному обслуживанию; подбору и тестированию бухгалтерского персонала экономического субъекта; подбору и тестированию персонала аудиторских организаций и др.

К услугам, не совместимым с проведением у экономического субъекта обязательной аудиторской проверки, согласно стандарту, относятся услуги: по ведению бухгалтерского учета; восстановлению бухгалтерского учета; составлению деклараций по налогам; составлению бухгалтерской отчетности.

Стандарт классифицирует сопутствующие аудиту услуги по их содержанию на услуги действия, услуги контроля и информационные услуги.

Услуги действия — это услуги по созданию документов, состав которых установлен в договоре с экономическим субъектом, ранее экономическим субъектом не созданных. К ним относится, например, восстановление бухгалтерского учета. Услуги контроля направлены на проверку документов по предмету их соответствия критериям, согласованным аудиторской организацией с экономическим субъектом. Сюда относятся также инициативный аудит, контроль ведения учета и составления отчетности, контроль начисления и уплаты налогов и иных обязательных платежей, тестирование бухгалтерского персонала экономического субъекта и персонала аудиторских фирм. Информационные услуги представляют собой подготовку устных и письменных консультаций по различным вопросам, проведение обучения, семинаров, «круглых столов», информационное обслуживание, издание методических рекомендаций и т. д.

Рассмотрим сущность некоторых сопутствующих видов аудиторских услуг.

Ведение учета. В соответствии со ст. 6 Федерального закона «О бухгалтерском учете» от 21.11.96 в организации, не

23

имеющей бухгалтерской службы, бухгалтерский учет может осуществляться специализированной организацией или соответству - ющим специалистом на договорных началах. Аудиторские организации (индивидуальные предприниматели) с успехом могут вы-Поднять роль указанной специализированной организации. Един - ственным ограничением для данного вида услуг является невозможность выдачи в таких случаях заключения о достоверности отчетности предприятия, на котором аудиторская организация (индивидуальный аудитор) ведет учет.

Для ведения учета аудиторская фирма разрабатывает клиентам учетную политику, формирует рабочий план счетов бухгалтерского учета, перечень субсчетов, проектирует состав аналитических сче - тов и регистров, рекомендует форму счетоводства. Сотрудники аудиторской фирмы, если предприятие на момент заключения договора не располагает необходимой оргтехникой (компьютера - ми, средствами связи), могут дать рекомендации по выбору при - емлемого для клиента комплекса технических средств, произвес - ти подбор, установку и настройку программного обеспечения, выполнить работу по наполнению баз данных.

По желанию клиента сотрудники аудиторской фирмы работа - ют непосредственно в офисе у заказчика, который берет на себя обязательства по предоставлению необходимого оборудования, организации рабочего места аудитора и др. Если клиент не распо - лагает достаточными средствами для приобретения оргтехники или считает нецелесообразным ее приобретение, не имеет условий для работы сотрудников аудиторской фирмы в своем офисе, то он может взять на себя обязательство только по своевременному пре - доставлению первичных документов. Все остальные функции — по доставке первичных документов в аудиторскую организацию (индивидуальному аудитору), обеспечению сохранности докумен - тов, обработке документов с помощью программного обеспече - ния, ведению регистров аналитического и синтетического учета, доставке первичных документов и составленных регистров бух - галтерского учета клиенту и другие — берет на себя аудиторская организация (индивидуальный аудитор).

Учет может вестись как по всем видам и участкам учета, так и по отдельным его участкам или разделам (наиболее сложным или трудоемким), например, расчетов по оплате труда, движению ма - териальных ценностей (такая услуга может потребоваться, если заказчик имеет складские помещения, отдаленные от центрального офиса) и др.

Поскольку у предприятия-заказчика отсутствует бухгалтерская служба, у него нет квалифицированного сотрудника, которому можно было бы поручить составление отчетности, заполнение налоговых деклараций, защиту бухгалтерской отчетности и налоговых деклараций в инспекции Министерства Российской Федерации по

24

налогам и сборам (ИМНС) и других учреждениях. Поэтому клиент клкэчает в договор и такие виды услуг, как составление бухгалтерской (финансовой) отчетности, защита бухгалтерской (финансовой) отчетности и налоговых деклараций в ИМНС и т. п.

Восстановление бухгалтерского учета. Данная услуга носит разовый характер. Залогом того, что такая работа будет выполнена своевременно и качественно, является предоставление заказчиком всех первичных и прочих необходимых документов, а также использование программного обеспечения с гибкой системой настройки для выполнения всего комплекса работ по восстановлению учета на персональных компьютерах. Гибкая система настройки позволяет устанавливать рациональные виды учетных решений на определенных этапах восстанавливаемого периода. Это относится, в частности, к определению момента начисления налога на добавленную стоимость, причитающегося к возмещению (на момент оплаты материальных ценностей или на момент списания материальных ценностей в производство), а также к вопросу о предъявлении и вычету налога на добавленную стоимость (в течение 24 месяцев, 6 месяцев или единовременно и т. д.).

Восстановление учета — довольно сложная процедура. Поэтому методика ее проведения у каждого конкретного клиента разрабатывается наиболее квалифицированными специалистами аудиторских фирм. Кроме того, для введения в память компьютера типовых хозяйственных операций привлекаются специалисты-операторы.

Составление бухгалтерской (финансовой) отчетности. Данный вид работ может быть или следствием уже проведенного аудиторской организацией (индивидуальным аудитором) комплекса работ по ведению бухгалтерских регистров, либо самостоятельным видом работ аудиторской организации (индивидуального аудитора), когда составляется отчетность по данным бухгалтерских регистров, представленных заказчиком. Этот вид услуг предполагает также составление отчетов во внебюджетные социальные государственные фонды и статистической отчетности, необходимой для каждого конкретного клиента.

Защита бухгалтерской (финансовой) отчетности и налоговых деклараций в ИМНС. Сдача отчетности в ИМНС — процедура, требующая соответствующей квалификации специалиста и затрат времени. Так как бухгалтерская (финансовая) отчетность не принимается в ИМНС без отметки о сдаче в органы статистики установленных статистических отчетных форм, а также отчетов во внебюджетные государственные фонды, то защита отчетности в ИМНС предполагает предварительно сдачу и защиту отчетов во всех государственных социальных внебюджетных фондах и сдачу статистической отчетности в органы статистики. Этот вид услуг неразрывно связан с предыдущим и выполняется в случаях, если отчет-

25

ность предварительно составлена для заказчика данной аудиторской организацией (индивидуальным аудитором). Успешная сдача и защита отчетности свидетельствуют о хорошей работе аудиторской организации (индивидуального аудитора) по составлению отчетности, повышают ее авторитет, что придает процессу сотрудничества аудиторской организацией (индивидуального аудитора) с клиентом законченность, а также служит залогом даль-нейшей совместной работы.

Совершенствование (модернизация) действующей системы учета. Этот вид аудиторской услуги предполагает ознакомление с действующей у клиента системой бухгалтерского учета. Аудитор изуча - ет обоснованность используемой учетной политики, принятых учет - ных решений по ее реализации. В соответствии с этим предлагается ее модернизация (в случае необходимости). К подобным услугам прибегают, как правило, рачительные хозяева и квалифицированные бухгалтеры предприятий и организаций, которые в условиях калейдоскопического изменения законодательства испытывают чувство неуверенности. В этом случае сотрудники аудиторской орга - низации (аудиторы-предприниматели) после тщательного иссле-давания организации учета могут предложить переход к более со - вершенной форме учета, подобрать систему его автоматизации, вне - дрить передовые и малоизвестные пока в отечественной учетной практике методы учета.

Постановка бухгалтерского учета. Этот вид услуг включает в себя комплекс мероприятий и прежде всего определение долго - временной учетной политики, выбор формы бухгалтерского уче - та, подбор комплекса технических средств, формирование струк - туры бухгалтерской службы, разработку графика документообо-рота и должностных инструкций для бухгалтерского персонала и др. В результате проведения этих мероприятий принимается решение об организации рациональной системы бухгалтерского учета у заказчика. Сама по себе данная услуга носит разовый характер, поэтому разработанная отдельными аудиторскими организация - ми (аудиторами-предпринимателями) типовая технология орга - низации бухгалтерского (финансового, управленческого, налогового) учета пользуется наибольшим спросом у вновь создаваемых предприятий.

Проведение экономического и финансового анализа

. В последнее время спрос на данный вид услуг значительно возрос. Это связано с тем, что вновь созданные предприятия, хозяйствующие уже достаточное время в новых экономических условиях, и старые (бывшие государственные предприятия) желают разобраться в своем финансовом состоянии, наметить пути выхода из кризиса, опре-делите, какой вид продукции (работ, услуг) приносит доходы или убытки и т. д. Некоторые предприятия (в большинстве своем бывшие государственные, а в настоящее время акционерные об -

26

щества) находятся в бедственном положении и балансируют на грани банкротства. Работники экономических служб предприятий не владеют методами проведения анализа финансового состояния в условиях рыночной экономики, не имеют опыта составления бизнес-планов.

Консультационные услуги. Это наименее поддающийся точному определению вид услуг. Данные услуги включают в себя подготовку разъяснений (в устной и письменной форме) по вопросам налогообложения, правильности наложения и расчета размеров штрафных санкций за нарушения налогового законодательства, рекомендаций по организации первичного учета, учетных решений, соответствующих заключенным предприятием (организацией, учреждением) хозяйственным договорам (контрактам).

В настоящее время все больший спрос наблюдается не на аудит как последующий вид контроля, а на предварительный и текущий (оперативный), виды контроля (например, консультирование по вопросам бухгалтерского учета и налогообложения). Возрастание спроса на подобные услуги наблюдается перед сдачей отчетности и сразу после сдачи годовой отчетности. Дело в том, что по результатам проверок годовых балансов аудиторами обычно выявляются существенные ошибки в учете, которых можно было бы избежать. Но для этого аудитора следовало бы пригласить для совместной работы заблаговременно, до сдачи отчетности. Тогда можно было бы правильно отразить в учете существо сделок, не допустить отступлений от выбранной учетной политики, правильно исчислить и начислить налоги и т. д. Поэтому в большинстве случаев фирмы и предприятия, которые пришли на отечественный ч рынок надолго, а не с явно видимым желанием «урвать и скрыться», и желающие качественно, правильно и легитимно вести свой бизнес, заинтересованы в том, чтобы вновь заключаемые ими договоры, контракты и планируемые сделки были подвергнуты предварительной экспертизе.

Повышение квалификации бухгалтерского персонала предприятий (учреждений, организаций). В этих целях предусматривается проведение курсов лекций, семинаров, практических занятий, «круглых столов» специалистами аудиторами. К тому же аудиторскими организации привлекаются ведущие специалисты государственной налоговой службы, Министерства финансов Российской Федерации, преподаватели и сотрудники ведущих учебных заведений страны. В отличие от услуг, связанных с обучением бухгалтерского персонала, такой род услуг предполагает наличие у участников семинаров определенной квалификации. Аудиторы-организаторы обращают внимание участников семинаров и курсов на произошедшие за определенный период изменения в гражданском, налоговом и Другом законодательстве, дают комментарии по нормативным ак-

27

там, касающимся ведения бухгалтерского учета, производят разбор типичных ошибок при ведении учета и составлении отчетности, отвечают на вопросы участников семинара.

Обучение бухгалтерского персонала. В отличие от предыдущего данный вид услуг не предполагает наличия у обучающихся специальных знаний в области бухгалтерского учета или налогообложения. Он является скорее продолжением такого вида услуг, как по - становка бухгалтерского учета.

За определенный срок сотрудники аудиторской организации (аудитора-предпринимателя) подбирают и подготавливают для бух-галтерии предприятия штат сотрудников, начиная от бухгалтеров по отдельным участкам учета и кончая главным бухгалтером и финансовым директором. Естественно, что подбор осуществляет - ся в основном по деловым качествам. Для проверки будущего кол - лектива бухгалтерии на психологическую совместимость аудитор - ские организации (индивидуальные аудиторы) привлекают спе - циалистов-психологов. Данный вид услуг предназначен: для под - готовки и обучения бухгалтеров (начальный курс); обучения пер - сонала ведению бухгалтерского учета на персональных компьюте - pax; подготовки специалистов к сдаче экзаменов в целях получе - ния квалификационного аттестата аудитора.

Издание методических пособий. Такие пособия издаются по бух - галтерскому учету, налогообложению, анализу и аудиту. Этот вид услуг оказывается обычно наиболее крупными аудиторскими фир - мами, имеющими коллективы авторов для разработки методичес - кой, учебной и популярной литературы по заданной тематике и полиграфическую базу. Обычно в регионе (городе, области) дос - таточно одной-двух фирм для удовлетворения потребностей в спе - циальной литературе. Например, в Москве в этом направлении успешно работают аудиторские фирмы «ФБК», «ЦБА» и др.

Аудиторские фирмы оказывают клиентам услуги по подбору оп - тимального набора пособий. Таковы к примеру рекомендации по |подписке на периодическую литературу (еженедельники «Эконо - мика и жизнь», «Финансовая газета», региональные выпуски этих изданий, отраслевых и специализированных изданий АКДИ «Эко - номика и жизнь»). Это могут быть подборы справочно-правовых компьютерных систем — «Гарант», «Консультант-плюс» и др.

Автоматизация бухгалтерского учета. Это одно из перспектив - ных направлений деятельности аудиторских фирм. Автоматизация учета предполагает прежде всего выбор пакета прикладных про - грамм для автоматизации учета из имеющихся на рынке программ - ных средств и их адаптацию с учетом специфики деятельности клиента. Следующий этап — разработка или участие в разработке прикладных программ по автоматизации учета. Завершается эта работа внедрением пакетов прикладных программ. Как правило, услуги по подбору, внедрению и наладке системы автоматизации

28

учета тесно связаны с такими услугами, как обучение персонала работе на компьютере, постановка бухгалтерского учета, в частности подбор комплекса технических средств.

Мы рассмотрели основные, наиболее часто встречающиеся виды сопутствующих аудиту услуг. Приведенная характеристика свидетельствует о полезности и целесообразности проведения таких работ как для аудиторских организаций, так и для экономических субъектов.

1.5. Права, обязанности, этика и ответственность

аудитора

1.5.1. Права и обязанности

Аудиторы имеют право проводить проверки, оказывать услуги по постановке, восстановлению и ведению бухгалтерского (финансового) учета, составлению деклараций о доходах и бухгалтерской (финансовой) отчетности, анализу хозяйственно-финансовой деятельности, оценке активов и пассивов экономического субъекта, консультированию в вопросах финансового, налогового, банковского и иного хозяйственного законодательства Российской Федерации, а также проводить обучение и оказывать другие услуги по профилю своей деятельности.

Важной особенностью прав аудитора является его самостоятельность. Ее спектр достаточно широк для квалифицированного выполнения своей работы. Так, аудитор самостоятельно определяет формы и методы аудиторской проверки, исходя из требований нормативных актов Российской Федерации, а также конкретных условий договора с экономическим субъектом. Он вправе проверять у экономических субъектов в полном объеме документацию о финансово-хозяйственной деятельности, наличие денежных сумм, ценных бумаг, материальных ценностей, получать разъяснения по возникшим вопросам и дополнительные сведения, необходимые для аудиторской проверки. По своему письменному запросу он получает всю необходимую для осуществления аудиторской проверки информацию от третьих лиц. Аудитор имеет право привлекать на договорной основе к участию в аудиторской проверке аудиторов, работающих самостоятельно или в Других аудиторских фирмах, а также иных специалистов. Наконец, он вправе отказаться от проведения аудиторской проверки в случае непредоставления проверяемым экономическим субъектом необходимой документации.

Как и всякий субъект хозяйственной деятельности аудитор имеет право обжаловать решение об отказе в выдаче лицензии и о ее аннулировании в установленном порядке в суд или арбитражный СУД. Он может также образовывать союзы, ассоциации и другие

29

объединения для координации деятельности или защиты своих профессиональных интересов. Совершенно естественно, что аудитор имеет право на вознаграждение за добросовестно выполненную работу.

В нормативных документах определены обязанности аудиторских организаций. Первыми среди них являются неукоснительное соблюдение требований законодательства Российской Федерации, в том числе Федерального закона «Об аудиторской деятельности» от 07.08.01 . Среди первейших обязанностей стоит и получение лицензии на осуществление аудиторской деятельности.

Аудитору надлежит квалифицированно проводить проверки и оказывать иные аудиторские услуги. Он обязан при этом строго соблюдать условия конфиденциальности, не предоставлять полученные в процессе аудита сведения третьим лицам для использования их в целях предпринимательской деятельности.

Аудиторские организации могут отказаться от проведения аудиторской проверки, о чем должны поставить в известность заказчика. Такие обстоятельства возникают, если аудиторские фирмы яв - ляются учредителями, собственниками, акционерами, кредиторами, страховщиками, дочерними предприятиями, филиалами (от - делениями), представительствами проверяемых экономических субъектов. Отказ от проверки обязателен и тогда, когда аудитор - екая организация имеет свою долю в капитале проверяемого пред - приятия, либо последнее участвует своими средствами в деятель - ности аудиторского учреждения. Запрет распространяется и на те случаи, когда данный аудитор оказывает проверяемому экономи - ческому субъекту услуги по восстановлению и ведению бухгалтер - ского учета, по составлению финансовой отчетности не менее чем за три финансовых года, предшествующих проведению проверки.

В обязанность аудиторской фирмы входит немедленно сооб - щать заказчику о необходимости привлечения к участию в проверке дополнительных аудиторов (специалистов) в связи со зна - чительным объемом работы или какими-либо иными обстоятельствами, возникшими после заключения договора или получения поручения. Аудиторы призваны обеспечивать сохранность документов, получаемых и составляемых ими в ходе аудиторской про - верки, не разглашать их содержания без согласия собственника (руководителя) проверяемого экономического субъекта, за исключением случаев, предусмотренных законодательными актами Российской Федерации.

Аудиторы обязаны предоставлять экономическому субъекту ис - черпывающую информацию о требованиях законодательства, ка - сающихся проведения аудиторской проверки, правах и обязанностях сторон, а также о нормативных актах, на которых основываются аудиторские замечания и выводы.

30

1.5.2. Этика аудитора

Этика — это система норм нравственного поведения человека ли какой-либо общественной или профессиональной группы. Издавна известно такое понятие, как врачебная этика. Но аудитор — это тоже своеобразный врач. Только объектом его благотворного воздействия является не человек, а предприятие (организация). Этические нормы аудиторской деятельности укладываются в четыре главных принципа: независимость, компетентность, добросовестность и объективность. Профессиональные организации разрабатывают кодексы профессиональной этики аудиторов очень подробно и скрупулезно, пытаясь предусмотреть все возможные обстоятельства и нюансы их поведения.

В кодексе этики аудиторов обобщены этические нормы профессионального поведения независимых аудиторов, определены нравственные, моральные ценности, которые утверждает в своей среде аудиторское сообщество, готовое защищать их от всех возможных нарушений и посягательств. Соблюдение общечеловеческих и профессиональных этических норм является непременной обязанностью и высшим долгом каждого аудитора, руководителя и сотрудника аудиторской фирмы. Это гарантируется высокими моральными качествами и профессиональной ответственностью аудиторов, объективной необходимостью поддержать в общественном мнении уважение и доверие к профессии аудитора.

Нарушители этических норм профессионального поведения проявляют неуважение ко всему аудиторскому сообществу и наносят ему моральный и материальный ущерб. Сообщество аудиторов в целом и каждый аудитор в отдельности осуждают неэтичное поведение отдельных аудиторов и требуют их наказания вплоть до исключения из своей среды, лишения квалификационного аттестата и лицензии на проведение аудиторской деятельности. Каждый аудитор, подвергающийся критике своих коллег по поводу нарушения этики профессионального поведения, имеет право на объективное публичное расследование допущенных отступлений от предусмотренных норм. По желанию конкретного нарушителя расследование может проводиться конфиденциально.

Рассмотрим требования, которые содержит Этический кодекс аудитора России.

Соблюдение общепринятых моральных норм и принципов. Аудиторы придерживаются общечеловеческих моральных правил и нравственных норм в своих поступках и решениях, живут и работают по совести. Они руководствуются в своих поступках общечеловеческим правилом: «старайся не делать другим того, чего не хотел бы, чтобы сделали тебе». Соблюдение правил и норм общей мора-ли, правдивость и честность в поступках и решениях, самостоятельность и объективность в суждениях и выводах, непримири-

31

мость к несправедливости, нарушениям моральных, нравственных и правовых норм — такова главная заповедь аудитора.

Соблюдение общественных интересов. Внешний аудитор всегда действует в интересах общества и всех пользователей бухгалтер - ской отчетности, а не одного лишь заказчика. Защищая интересы клиента в налоговых, судебных и иных органах власти, а также его взаимоотношениях с иными юридическими и физическим лицами, аудитор должен быть убежден, что защищаемые интересы возникли на законных и справедливых основаниях. Как только аудитору становится известно, что защищаемые интересы клиента возникли в нарушение закона либо справедливости, он отка - зывается от их защиты.

Объективность аудитора. Главной основой для выводов, реко-

мендаций и заключений аудитора может быть только достаточ-

ный объем требуемой информации. При этом, оказывая любые

профессиональные услуги, аудиторы сугубо объективно рассмат-

ривают все возникающие ситуации и реальные факты, не допус-

кают, чтобы личная предвзятость, предрассудки либо давление

со стороны могли сказаться на объективности и точности их суж-

дений. Поступки аудиторов, их решения и заключения не могут

зависеть от суждений или указаний других лиц. Ввиду этого ауди-

тор избегает взаимоотношений с лицами, которые могли бы по-

влиять на объективность его суждений и выводов, либо немедлен-

но прекращает их, указывая на недопустимость давления на него

в любой форме.

Внимательность аудитора. При выполнении профессиональных

услуг аудитор максимально внимательно и серьезно относится к

своим обязанностям, неукоснительно соблюдает утвержденным

аудиторские стандарты, адекватно планирует свою работу, конт-

ролирует и проверяет подчиненных специалистов.

Независимость аудитора. Аудитор отказывается от оказания про - фессиональных услуг, если имеются обоснованные сомнения в их независимости во всех отношениях от организации клиента и ее должностных лиц. В заключении или в другом документе, состав-ленном в результате оказанных профессиональных услуг, аудитор сознательно и без каких-либо оговорок заявляет о своей суверен - ности в отношении клиента.

Имеется множество обстоятельств, которые могут нанести! ущерб независимости аудитора либо позволяют сомневаться в его фактической независимости. Таковы возможные или ведущиеся судебные (арбитражные) дела с организацией клиента, финан - совое участие аудитора в делах клиента в любой форме, финансо - вая и имущественная зависимость аудитора от клиента (совмест - ное участие в инвестициях в другие организации, кредитование, кроме банковского, и др.), косвенное финансовое участие (фи - нансовая зависимость) в организации клиента через родствен-

32

ников, служащих фирмы, через основные и дочерние организации и т. п.

Поводом для нарушения Этического кодекса могут стать родственные и личные дружеские отношения с директорами и высшим управляющим персоналом организации клиента, а также чрезмерное гостеприимство последнего, получение от него товаров и услуг по существенно заниженным ценам. Свое негативное влия-ние может оказать участие аудитора в органах управления органи-зации клиента, его основных и дочерних организаций, неосторожные рукомендации и советы руководителей аудиторских фирм о финансовых вложениях клиента в организации, в которых они сами имеют какие-либо финансовые интересы. Нарушения могут проистекать из факта прежней работы аудитора в организации клиента либо в его управляющей организации, из принятия предложения о назначении аудитора на руководящую и иную должность в организации клиента.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |