Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Оценка продовольственного обеспечения по наличию запасов зерна и среднедушевому производству его приемлема для мониторинга угроз голода. В принципе она достаточна для оценки безопасности на высоких уровнях, то есть глобальном, субрегиональном и межгосударственном. Что касается последующих уровней – государственного и внутригосударственных (местного, социальных групп населения и домашних хозяйств), отслеживающих не только угрозы голода, но и качество обеспечения, то эти показатели недостаточны.

Для оценки состояния и пределов продовольственной безопасности на государственном и внутригосударственных уровнях более приемлемы методические подходы, основу которых составляет принцип достаточного и сбалансированного питания, учитывающего физиологические нормы и индикаторы, включающие различный спектр характеристик и критериев, составляющих модель национальной продовольственной безопасности.

Критерии оценки национальной продовольственной безопасности:

- уровень физической и экономической доступности продовольствия;

- степень удовлетворения физиологических потребностей в компонентах и энергетическом содержании пищевого рациона;

- степень зависимости продовольственного снабжения страны и ресурсного обеспечения агропромышленного комплекса от импортных поставок;

- соответствие ограничениям по наличию в продуктах вредных веществ;

- размеры стратегических и оперативных продовольственных запасов в соответствии с нормативными потребностями.

Критерий 1. Степень удовлетворения физиологических потребностей в компонентах и энергетическом содержании пищевого рациона.

Исходя из основ рационального питания, специфики задач социально ориентированной рыночной экономики, оценку продовольственного обеспечения следует проводить на основе принципов, сущность важнейших из которых заключается в следующем.

Обоснование перечня продуктов, достоверно отражающих структуру питания, соответствующую следующим условиям: продукты в рационе должны иметь высокий рейтинг и не быть взаимозаменяемыми; перечень продуктов ограничен, до минимального, обеспечивая при этом на 80 и более процентов потребность в энергетической оценке и основных пищевых веществах.

По каждому из продуктов должна быть достоверная статистика (производство и потребление). Для Беларуси девять групп продовольственных товаров (молоко, мясо, яйца, хлеб, картофель, масло растительное, плоды, овощи, сахар) и продукты их переработки в рационе населения обеспечивают на 90 % потребность в калориях и на 85 % - в основных пищевых веществах. Самообеспечение рыбой маловероятно как по качественным, так и количественным параметрам даже в условиях динамичного развития внутреннего рыбоводства. Потребность в рыбе предстоит удовлетворять посредством закупок по импорту.

2. Оценка уровня самообеспечения продовольствием при заданных (имеющихся) условиях, характеризуемого производством (потреблением) в расчете на душу населения по каждому виду продуктов.

3. Энергетическая оценка рациона и его обеспеченность определенным количеством пищевых веществ.

Показатели должны однозначно характеризовать продовольственную безопасность; достаточно просто учитываться (наличие статистических данных) и измеряться. Такими показателями могут быть индексы энергетической и пищевой ценности потребляемых продуктов питания, характеризующие их долю относительно физиологических норм.

Критерий 2. Соответствие пищевого рациона ограничениям по содержанию в продуктах вредных для здоровья веществ. Продукты питания – аккумуляторы токсических веществ на всех стадиях: получение сырья (выращивание) – переработка – хранение – реализация. Для оценки применяются две группы данных: количество продукции, загрязненной радионуклидами по регионам, и степень загрязненности земель химическими (токсичными) веществами по регионам.

Критерий 3. Уровень физической и экономической доступности продовольствия для различных категорий населения предполагает как наличие продовольствия, так и достаточность средств на рациональное питание. Физическая доступность продовольствия характеризуется соотношением его наличия в торговой сети и на продовольственных рынках с требуемым количеством и ассортиментом продуктов питания, а также соотношением объема и структуры их поставок специальным потребителям по нормативам. Экономическая доступность определяется возможностью при сложившемся уровне цен и доходов приобретения населения продовольственных товаров в нормативном размере на продовольственном рынке, а также поступлением в сферу потребления, минуя рыночные каналы, из личных подсобных и крестьянских (фермерских) хозяйств. Обеспечение физической и экономической доступности возможно при создании условий, гарантирующих доступность продовольствия в соответствии с медицинскими нормами всем социальным группам.

Критерий 4. Степень зависимости продовольственного снабжения страны и ресурсного обеспечения АПК и от импортных поставок. Параметрами независимости в жизненно важных продуктах питания является их низкий удельный вес в потреблении. Обратное значение имеют показатели доли продукции производства в обеспечении животноводства кормами, а растениеводческих отраслей – техникой, удобрениями, гербицидами и др.

Генеральная Ассамблея ООН одобрила Международные обязательства по обеспечению продовольственной безопасности в мире, согласно которым рекомендуемый «потолок» безопасности составляет 16 % импортируемой продукции в общем потреблении. Критический предел продовольственной безопасности в оценке по импорту составляет 40–50 %, когда прекращение поставок приводит к резкому удорожанию продуктов и снижению их потребления. Учитывая возможности производства, позволяющие производить продукцию в объемах, превышающих потребность внутреннего рынка, для расширения ассортимента в республике приемлем объем импорта продовольствия в пределах 25 % от общего потребления при условии экспорта не меньше таких объемов.

Для оценки безопасности собственного производства правомерно использовать коэффициент конкурентоспособности, который рассчитывается как отношение рыночной стоимости соответствующих видов импортируемого продовольствия к величине затрат на производство аналогичных видов продовольствия и сельскохозяйственной продукции местных организаций.

Коэффициент номинальной защищенности (отношение внутренних цен на сельскохозяйственную продукцию с учетом дотаций к мировым ценам) позволяет определять приемлемый уровень цен на импортируемые продукты питания. При обосновании структуры импорта, руководствуясь комплексной оценкой социально-экономических последствий, важно сместить акценты с закупок готовых продуктов на ввоз сырья для производства внутри страны.

Критерий 5. Размеры стратегических и оперативных продовольственных запасов должны соответствовать нормативной потребности в них.

Достаточность оперативных продовольственных ресурсов определяется степенью обеспечения потребления населением жизненно важных продуктов питания в размере потребительской корзины и стабильностью цен их реализации в случаях неурожая или других причин снижения предложения продовольственных товаров и сырья для их производства.

Стабильность снабжения страны продуктами определяют ресурсное обеспечение агропромышленного комплекса, импортные поставки, уровень и темпы развития отраслей АПК, размеры стратегических и оперативных запасов, т. е. множеством факторов, а соответственно множеством критериев и индикаторов, характеризующих устойчивость всего продовольственного комплекса (таблица 2).

Таблица 2. Критерии и индикаторы национальной продовольственной безопасности

Критерии | Индикаторы |

Физическая доступность продовольствия | · Объемы производства сельскохозяйственной продукции (девять важнейших видов), превышающие критический уровень потребности (60 %) · критический импорт (свыше 60 %) - рыба |

Уровень и качество питания населения | · Калорийность среднесуточного рациона (не менее 3500 ккал), ккал · Потребление основных продуктов питания по сравнению с медицинской нормой · Доля энергетически ценных продуктов в структуре продовольственной корзины · Удельный вес в рационе белков животного происхождения (не менее 55%), % · Соотношение белков, жиров и углеводов в рационе (1:1,2:4) · Уровень соответствия предельно допустимым ограничениям по содержанию в продуктах питания вредных веществ |

Экономическая доступность продовольственных товаров | · Доля расходов на продовольствие в семейном бюджете (не более 35%),% · Соотношение денежных доходов между верхней и нижней 10-ти процентными доходными группами населения (не более, чем 4 раза) · Доля населения, уровень доходов которых ниже прожиточного минимума (не более 8,0% и 10% для сельского населения),% · Соотношение среднедушевых располагаемых ресурсов и бюджета прожиточного минимума, % · Доля потребления продуктов питания, произведенных в ЛПХ, % · Отношение фактического уровня безработицы к социально допустимому (4,0%), % Темп роста покупательной способности денежных доходов населения (не менее 1,0%), % |

Уровень производственного потенциала АПК и эффективность его использования | · Рентабельность ведения с.-х. деятельности (не менее 40,0%), · Темпы роста производства не менее 5,0–7,0, % · Средний уровень изношенности основных производственных фондов · Энерговооруженность производства · Внесение минеральных удобрений · Производство основных видов сельхозпродукции на душу населения Экологическая безопасность землепользования, сохранность земель и повышение почвенного плодородия |

Степень зависимости от мирового рынка продовольствия | · Доля импорта в общем объеме ресурсов основных видов продовольствия и сырья для предприятий переработки (не более 20,0%) · Соотношение отечественных и мировых цен на основные виды производства · Отношение темпа роста стоимости экспорта к изменению его физического объема (не менее 101,0%), % |

Устойчивость системы продовольственного снабжения | · Устойчивость собственного производства зерна (не менее 75,%), % · Доля рентабельно функционирующих субъектов продовольственного рынка (не менее 60%), % · Размеры оперативных и стратегических запасов · Отсутствие перебоев в поступлениях продовольствия в места потребления в нужных объемах и ассортименте · Соотношение темпа роста цен на сельскохозяйственное сырье готовое продовольствие (1,0:1,0), % |

Устойчивость развития сельской территории | · Дальнейшее развитие комплекса поселений современного типа – Агрогородки (1481) с прилегающими населенными пунктами · Создание новых рабочих мест, включая несельскохозяйственную деятельность, особенно в сфере услуг · Развитие социальной сферы |

Критерии продовольственной безопасности при общей их сущности имеют различия в зависимости от экономических, климатических, политических или иных условий. Соответственно уровень безопасности не отличается устойчивостью. Поэтому важно выявлять узкие места, своевременно определять потенциал угроз и принимать упреждающие меры.

Реализация стратегии продовольственной безопасности определяется посредством системы мониторинга, соответствующего этапам реализации задач стратегического и тактического плана, государственной отчетности, с применением показателей, однозначно отражающих состояние безопасности. В перечень включаются как вышеприведенные, так и другие показатели. При этом целесообразно использовать экономико-статистическое моделирование, на основе которого можно определять связи и зависимости, в т. ч. множественные, частные, парные; прогнозировать изменения на продовольственном рынке и в окружающей среде. Система мониторинга в обязательном порядке включает экспертные оценки, основанные на использовании базы знаний и блоков логического вывода, а также объяснения (доказательства) выводов.

Современные экспертные системы, кроме того, содержат базы данных, из которых с помощью специальных модулей извлекаются знания. Результаты сопоставляются с данными экспертов для выявления и устранения противоречий. В 2008 году рамках выполнения работ по развитию Государственной системы научно-технической информации Республики Беларусь разработана и введена в эксплуатацию автоматизированная система информационного обеспечения мониторинга продовольственной безопасности. Результаты мониторинга продовольственной безопасности, полученные с использованием системы информационного обеспечения, позволяют сделать выводы, сущность которых заключается в следующем.

Анализируя состояние национальной продовольственной безопасности, следует констатировать, что в 2011 году физическая и экономическая доступность продовольствия, как и в прошлые годы, обеспечена преимущественно на основе отечественного производства.

В наличии продовольствия республика устойчиво сохраняет самодостаточность, постоянно наращивая экспортный потенциал. В то же время, при относительной достаточности и доступности продовольствия, многолетний положительный вектор решения проблемы по ряду позиций и индикаторов изменился на противоположный, что обуславливает как нестабильность функционирования системы, так и возможность проявления угроз в этой сфере. В первую очередь, это касается безудержного роста цен на продовольственные товары и их темпов, существенно опережавших соответствующее значение доходов населения.

В принципе рост цен на сельскохозяйственную продукцию, сырье и продовольствие – закономерное явление, обусловленное инновационным развитием и дефицитом ресурсов, открытостью границ, а тем более в период кризиса мировой экономики. Этот этап в той или иной мере преодолевают все страны. Более того, многие исследователи, включая специалистов ФАО, полагают, что рост цен на продовольствие будет устойчивым и в посткризисный период, но для каждой страны он будет иметь свои последствия, что потребует адекватных механизмов регулирования.

Интегральный индекс производства продукции, обеспечивающей продовольственную безопасность, республики составляет 1,66. Это означает, что наличие важнейших видов продукции, как и в предыдущие годы, превышает потребность внутреннего рынка. Исключение составляют лишь отдельные виды продовольствия (масло растительное, плоды, ягоды, отдельные виды овощей и рыба), собственное производство которых все еще недостаточно.

Анализ экономической доступности продовольствия свидетельствует об изменении ее вектора, имевшего до 2011 года только положительную динамику. Реальные доходы населения к концу года существенно снизились.

Располагаемые ресурсы в расчете на домашнее хозяйство увеличились на 50,8% по сравнению с 2010 годом при росте потребительских цен на товары и услуги на 53,2%. Впервые за последние семь лет в республике рост цен опередил доходы населения, снижая уровень жизни. В структуре потребительских расходов домохозяйств увеличилась доля расходов на питание (39% в 2010 г, 41,3% в 2011 г), на покупку непродовольственных товаров (37,2% и 38,2% соответственно), расходы на оплату услуг снизилась с 21,6 до 18,3%.

В Европе расходы на питание в среднем составляют% бюджета семьи, остальная часть доходов, за вычетом обязательных платежей, расходуется на образование, покупку одежды, обуви предметов роскоши, развлечения, путешествия, т. е. на статьи, определяющие качество жизни. Такая тенденция прослеживалась и в республике с 2000 г. (2000 г. – 58 %, 2005 – 42,4%, 2008 – 38,9, 2009 г. – 37,9 %, 2010г.- 36,8%). В 2011 году она изменилась. Среднедушевой доход выше прожиточного минимума, но ниже минимального потребительского бюджета при расходах его на питание не менее 70 %, обеспечивал рацион на уровне 2 300 ккал/сутки, что соответствует уровню, позволяющему избежать хроническое недоедание. Рациональное питание при расходах на продовольствие до 35% доходов в 2011 году было доступно только каждому десятому белорусу. Коэффициент эластичности по цене в 2011 году имеет значение выше единицы на большую часть продуктов питания, т. е. спрос сильно реагирует на изменение цены. В обычной экономической ситуации такие значения коэффициента присущи товарам длительного пользования, но никак не основным продуктам питания.

Располагая потенциалом и проводя соответствующую социально-экономическую политику, республика стабильно обеспечивает безопасность в сфере продовольствия. Однако в условиях глобализации мировой экономики, нарастания проблем в мировой системе избежать влияния негативных тенденций сложно. Государству необходимо сохранять как покупательную способность населения и доступность продовольствия всем социальным группам, так и сбалансированность внутреннего рынка.

Устойчивый рост цен, их непредсказуемость и стохастичность является особенностью современного мирового продовольственного рынка. Ослабляемая или усиливаемая внешними или внутренними условиями, она присуща всем странам. Проявившись особенно в кризисный период, общая тенденция роста цен сохранится и в дальнейшем. В то же время, уровень цен и степень их роста на внутреннем рынке будет определяться, как и в настоящее время, общим состоянием экономики государств. В целом стоимость минимального набора продуктов питания в декабре 2011 года по сравнению с декабрем 2010 года увеличилась в 2,5 раза, а доходы населения – только в 1,5 раза, что ухудшило не только качество, но и уровень жизни. Подорожали все продукты, и особенно те, которые определяют качество питания и состояние здоровье населения (мясо, рыба, масло растительное, яйца и др.)

Чертой бедности в республике считается бюджет прожиточного минимума или денежный эквивалент стоимости корзины товаров, позволяющий взрослому человеку потреблять 2400 калорий в день и оплачивать минимальные непродовольственные товары и услуги. В 2011 году отмечен почти двукратный рост количества малообеспеченных граждан–10,1% (в 2010г.- 6,1%).

Относительная бедность рассматривается, когда социально-экономический статус человека ниже нормы, принятой в обществе. В Европе к группе людей, живущих за чертой бедности, относят тех, чей доход на 60 % ниже среднего дохода на душу населения. В Беларуси число относительно бедных — 12,5 % (доходы в среднем ниже, чем 1700 евро в год). В странах ЕС к аналогичной категории относится 17 % населения, имеющего доходы ниже 10 тысяч евро в год.

Интегральный индекс безопасности в продовольственной сфере в республике после длительного динамичного повышения (2000г – 0,85.), достигнув в 2008 г. максимального значения (1,13), снижается (2009г-1,11; 2010 г-1,10; 2011 г. – до 1,09). Несмотря на появление этой тенденции, республика по-прежнему является самодостаточной в продовольственном отношении страной.

Продовольствия производится больше потребности внутреннего рынка примерно в 1,6 раза. Тем не менее, это не исключает возможность появления перебоев в поставке продуктов, обусловленных как внутренними, так и внешними факторами, но устойчивость внутреннего продовольственного рынка определяется, как правило, наличием собственных ресурсов.

Реализация стратегии решения продовольственной проблемы предполагает достижение устойчивого развития агропромышленного комплекса, обеспечивающего необходимый уровень производства всех видов продукции, гарантирующий продовольственную независимость посредством инновационного развития агропродовольственной сферы и достижения оптимального уровня внешнеэкономической деятельности. Дальнейшая реализация стратегии решения продовольственной проблемы предполагает следующие этапы.

Первый этап связан с достижением необходимого уровня производства всех видов продукции, гарантирующих продовольственную безопасность.

На втором этапе обеспечивается устойчивая стабильность развития агропромышленного комплекса, необходимая для сбалансированности внутреннего рынка за счет собственного производства.

Третий этап предполагает инновационное развитие агропромышленного комплекса, обеспечивающее производство сельскохозяйственной продукции на основе применения новейших, более эффективных технологий, достаточное для продовольственного снабжения и достижения оптимального уровня внешнеэкономической деятельности АПК.

Литература

1. Ильина, проблемы и устойчивость национальной продовольственной безопасности. В 2 кн. Кн. 1 / . – Минск: Ин-т системных исследований в АПК НАН Беларуси, 2012. – 211 с.

2. Ильина, проблемы и устойчивость национальной продовольственной безопасности. В 2 кн. Кн. 2 / . – Минск: Ин-т системных исследований в АПК НАН Беларуси, 2012. – 161 с.

3. Ильина, безопасность: теория, методология, практика / . – Минск: Ин-т экономики НАН Беларуси, 2007. – 230 с.

4. Ильина, развития мировой продовольственной системы / // Устойчивое локальное развитие – инструменты Евросоюза для поддержки сельского хозяйства и сельских территорий в 2007–2013 годах: сб. науч. тр.; под ред. А. Мицкевича. – Щецин, 2008. – Т. 4. – С. 132–138.

5. Ильина, безопасность: тенденции и перспективы / // Беларуская думка. – 2009. – № 4. – 22–31.

6. Ильина, З. Принципы и факторы формирования системы национальной продовольственной безопасности / З. Ильина // Czynniki i zrodla przewagi konkurencyjnej; red. M. Juchniewicz. – Olsztyn, 2009. – S. 415–420.

7. Ильина, продовольственная проблема и угрозы / // Вес. Нац. акад. навук Беларусі. Сер. аграр. навук. – 2011. – № 3. – С. 62–71.

8. Национальная стратегия устойчивого социально-экономического развития Республики Беларусь на период до 2020 г. – Минск: Юнипак, 2004. – 200 с.

9. Официальный сайт продовольственной и сельскохозяйственной организации ООН – ФАО [Электронный ресурс]. – 2012. – Режим доступа: www. fao. org. – Дата доступа: 02.09.2012.

ВЛИЯНИЕ ВСТУПЛЕНИЯ РОССИИ В ВТО НА РЫНОК ГРУЗОВЫХ АВТОМОБИЛЕЙ ТЯЖЕЛОГО КЛАССА

Председатель комитета развития производственной системы ПЗГД

Совокупный объем российского рынка грузовых автомобилей полной массой 14-40 тонн по итогам 10 месяцев 2012 года составил 94,8 тыс. шт., что на 24% больше по сравнению с аналогичным периодом предыдущего года. В 2012 году рост российского рынка тяжелых грузовых автомобилей продолжился. Рост рынка грузовых автомобилей определялся положительной динамикой производства и инвестиций, улучшением ситуации в отраслях экономики и ростом потребности в грузовом автотранспорте.

Несмотря на наличие макроэкономических рисков начала новой волны мирового кризиса, хозяйствующие субъекты активно обновляли парки грузовиков. Возрастает конкуренция между автопроизводителями.

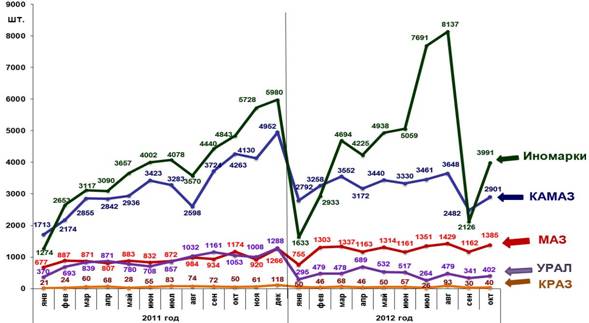

Рис. 1.

Динамика рынка грузовых автомобилей РФ по маркам (полная масса 14-40 т)*

* Продажи КАМАЗ с учетом сборочных комплектов (СК), иномарки с учетом сборочных производств

По итогам 2012 года ожидается, что российский рынок большегрузных грузовых автомобилей составит 116 тыс. единиц автотехники. В 2013 году ожидается стагнация рынка грузовиков тяжелого класса, который составит порядка 115 тыс. грузовых автомобилей.

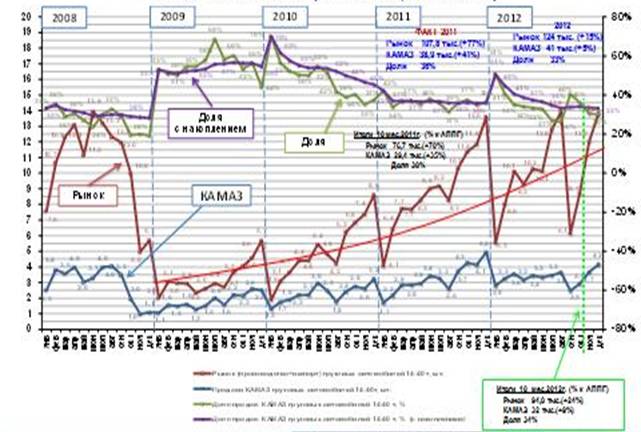

Рис.2.

Рынок (производство+импорт) грузовых автомобилей, продажи КАМАЗ полной массой 14-40 т (рынок с СП, КАМАЗ с СК), тыс. шт.

Дальнейшую ситуацию на российском рынке коммерческой техники во многом будет определять макроэкономика, а также ситуация на мировых рынках.

Одним из факторов, который оказывает влияние на текущую динамику российского рынка грузовых автомобилей полной массой 14-40 тонн и положение производителей на рынке, является вступление России в ВТО.

Обязательства, принимаемые в рамках ВТО:

- Снижение таможенных пошлин на подержанные седельные тягачи, грузовые автомобили и спецавтотехнику в 2-3 раза и более уже на начальном этапе присоединения в ВТО.

- Резкое снижение таможенных пошлин на новые грузовые автомобили и спецавтотехнику с 25 до 10-15%. Сохранение льготной ставки таможенной пошлины на новые седельные тягачи евро-4 и выше в размере 5%.

Процесс либерализации торговли является противоречивым. С одной стороны, глобализация экономики дает возможность России полноправно участвовать в международных экономических отношениях. С другой стороны – существуют значительные риски, сопутствующие вступлению России в ВТО, в том числе для отечественного автопрома.

На заседании Совбеза Путин признал, что российскую экономику ждут серьезные испытания на первом этапе членства в ВТО. В зоне риска Путин назвал следующие отрасли: животноводство, сельхозмашиностроение, машиностроение, пищевая и легкая промышленность, фармацевтика. Кроме того, он упомянул моногорода. Убыточные крупные предприятия могут закрыться, а доходы региональных бюджетов — упасть.

Исходя из заявления Путина можно говорить, что вступление РФ в ВТО негативно отразится на грузовом автомобилестроении.

Эксперты также отмечают, что вступление РФ в ВТО приведет к увеличению сырьевой ориентированности российской экономики. И заявляют, что в наименьшей степени от вступления в ВТО проиграют наши добывающие отрасли – нефтегазовый сектор, угольная промышленность, металлургия, производство минеральных удобрений и т. п.

От вступления России в ВТО проиграют обрабатывающие отрасли, сельское хозяйство, леспром, а также железнодорожные перевозки.

Риски вступления России в ВТО для автопрома:

- Снижение пошлин на подержанные иномарки. Что приведет к возвращению доли б/у иномарок на уровень 2008 года: уже произведенные инвестиции в автопром не окупятся и станут бессмысленными, как результат - упадок отрасли.

- Ухудшение экологической обстановки. Увеличение ущерба окружающей среде. (Старые автомобили являются основным источником загрязнений воздуха в мегаполисах. До 90% выбросов в атмосферу – это выхлопы автомобилей).

- Снижение безопасности дорожного движения вследствие изношенности парка страны, который будет усугублен, рост числа ДТП. (Высокая доля подержанных автомобилей на дорогах ведет к росту ДТП. Проблема роста количества ДТП и смертности на дорогах для России является острой).

- Снижение объёма производства современных отечественных грузовых автомобилей, отвечающих стандарту Евро-4, поскольку будет приток иномарок.

- Остановка развития грузового автопрома России, увеличение разрыва в техническом отставании от мировых лидеров отрасли, снижение конкурентоспособности. (Рост импорта автомобилей снижает спрос на автомобили отечественного производства: как традиционных производителей, так и сборочных производств иностранных автозаводов, что влечет к снижению объемов финансирования инвестиций в производство и НИОКР).

- Увеличение социальной напряжённости за счёт сокращения рабочих мест, занятых в автобизнесе, ведь каждое рабочее место в автопроме создает 5-7 дополнительных рабочих мест в смежных отраслях.

- Сокращение налоговых поступлений в бюджеты всех уровней и внебюджетные фонды. Кроме того, необходимо учесть и сокращение объёмов работ в смежных отраслях и снижение их налоговых отчислений.

Утилизационный сбор

В рамках договоренностей при вступлении России снижены ставки таможенных пошлин на грузовые автомобили и спецтехнику. Наибольшее снижение уровня ставок таможенных пошлин произошло на подержанную автотехнику. При этом до введения пошлин в рамках договоренностей по ВТО действовали достаточно высокие пошлины на подержанную автотехнику, которые можно назвать заградительными. Данные пошлины сдерживали рост импорта подержанной автотехники.

Снижение импортных пошлин могло вызвать наплыв подержанных иномарок на рынок России. То есть вместо утилизации у себя на родине импортные автомобили могли быть отправлены в Россию.

Но почти одновременно со снижением ставок таможенных пошлин в России был введен утилизационный сбор.

Утилизационный сбор отражает трудоемкость утилизации различных типов машин, аккумулирует компенсацию наносимого экологического вреда, и включает стоимость денежных ресурсов для последующей утилизации.

КАМАЗ положительно оценивает введение утилизационного сбора. Основной особенностью процесса утилизации грузовиков является его дороговизна. Введение утилизационного сбора на грузовые автомобили позволит создать инфраструктуру для утилизации грузовых автомобилей в РФ, что соответствует концепции развития российского автопрома.

Необходимо отметить, что система утилизации автотранспорта давно действует в таких странах, как Нидерланды, Япония, Канада и Южная Корея.

Кроме того, утилизационный сбор позволит российскому автопарку обновляться за счет новых автомобилей, а не импортируемого на территорию Российской Федерации, иностранного автохлама.

Производители российского автотранспорта также будут закладывать в цену автомобиля сумму утилизационного сбора.

Согласно Постановлению Правительства Российской Федерации от 30 августа 2012 г. № 000 г. Москва «Об утилизационном сборе в отношении колесных транспортных средств» - все автопроизводители участвуют в формировании инфраструктуры утилизации грузовых автомобилей: импортеры - через уплату утилизационного сбора, а отечественные производители, попавшие в Реестр организаций – изготовителей колесных транспортных средств, принявших обязательство обеспечить последующее безопасное обращение с отходами, образовавшимися в результате утраты указанными транспортными средствами своих потребительских свойств - уже сегодня должны инвестировать средства в утилизацию. Таким образом, затраты у тех и других будут сопоставимы.

Введение утилизационного сбора на импортные грузовые автомобили позволит ограничить ввоз подержанных иномарок на территорию страны, а главное – сформировать в РФ благоприятные условия для развития сборочных производств зарубежных марок, создать новые рабочие места, привлечь инвестиции и технологии.

На данный момент, структуру российского автопарка составляют в основном автомобили со сроком эксплуатации более 10 лет. Вследствие введения утилизационного сбора российский грузовой автопарк будет пополняться в основном за счет отечественных грузовиков и новых иномарок, а не за счет зарубежного автохлама. Таким образом, введение утилизационного сбора положительно скажется на возрастной структуре парка.

Одной из тенденций последних лет - рост объемов импорта грузовых автомобилей из стран Дальнего зарубежья, в том числе импорта автотехники из Китая.

Рис. 3.

Импорт+сборка иномарок в РФ в гг. (полная масса 14-40 т)

В ожидании введения утилизационного сбора импортеры коммерческой автотехники в июле-августе увеличили объемы импорта, в том числе увеличился импорт автотехники производителей Китая. Так, если в июне текущего года в Россию импортировано 4,2 тыс. грузовых автомобилей полной массой 14-40 тонн, то в июле - уже 7 тыс., а в августе – 7,4 тыс. грузовых автомобилей. В июле рост импорта произошел в основном за счет новых грузовиков европейских производителей. Европейские автоконцерны увеличили ввоз грузовиков в июле поскольку они ожидали введение утилизационного сбора уже с 1 августа. В августе рост импорта наблюдался в основном из-за увеличения ввоза подержанных грузовиков европейских марок и новых грузовиков производства Китая. Увеличение объемов импорта в данные месяцы повлияло на долю КАМАЗ, МАЗ, УРАЛ в сторону снижения. Объемы импорта в последующие несколько месяцев, начиная с сентября (то есть с момента введения утилизационного сбора) снизились, так как продажи идут в основном из сформированных в предыдущие два месяца остатков автотехники (около 5 тыс. грузовиков тяжелого класса).

В том числе имеет место «серый» импорт китайских и корейских грузовиков, который составляет около 28% от общего объема импорта. Под видом Евро - IV в РФ завозятся автомобили марок Китая экологического класса Евро – II. Их себестоимость значительно ниже, поэтому дилерам иномарок выгодно заниматься реализацией таких автомобилей.

Данный факт доказывает проверка, проведенная , опасными для эксплуатации. В частности, в протоколе идентификации говорится, что машина по ряду параметров не соответствует установленным в России требованиям техрегламента "О безопасности колесных транспортных средств". Кроме того, в протоколе подчеркивается, что машины не соответствуют экологическому классу "Евро-4". Если к этому добавить плохую адаптированность китайских автомобилей к российским условиям эксплуатации, а также недостаточную обеспеченность запчастями, неизбежность экспансии китайской автотехники в РФ сомнительна.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |