Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рис. 4.

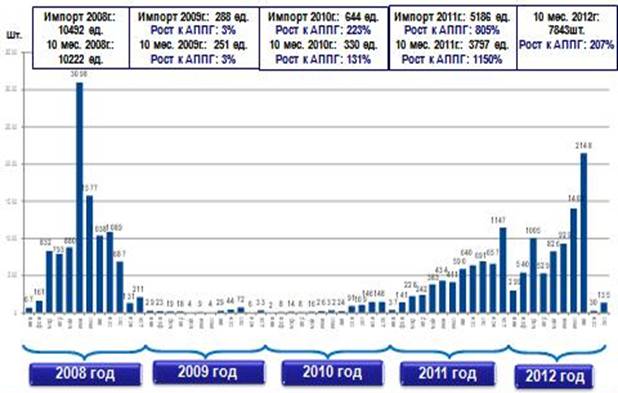

Импорт автотехники марок Китая в РФ в годах (полная масса 14-40 т)

В последующие месяцы ожидается возврат объемов импорта на прежний уровень (то есть до вступления России в ВТО). Уже в сентябре импорт составил 3 тыс. ед.

Увеличения доли КАМАЗа на российском рынке, связанного с введением утилизационного сбора не ожидается. Что касается импортных автомобилей-конкурентов, то вступление в ВТО снизит их таможенную стоимость, а введенный утилизационный сбор покроет это снижение.

Увеличение цены ожидается только на седельные тягачи экологического класса Евро-4. Однако снижение импорта по этой причине будет компенсировано тем, что увеличится их сборка в России, увеличится локализация, что приведет к созданию дополнительных рабочих мест. Увеличение локализации в России является одной из целей концепции развития российского автопрома.

Рынок грузовых автомобилей России – это один из крупнейших и перспективных рынков Европы, который по своим объемам значительно превосходит рынки многих других стран. При этом не только традиционные отечественные производители, но и практически все производители «Большой семерки» намерены в массовом порядке наращивать производство автотехники в России.

Важно сохранить структуру авторынка после вступления страны в ВТО. Второй момент, это работа по налаживанию инфраструктуры утилизации автомобилей. Это задача более длительная и сейчас ее реализация только начинается.

Законом изначально предусмотрено, что ставки утилизационного сбора никак не отразятся на производителях автомобилей, выпускающих их в России или имеющих обширную дилерскую сеть.

Таблица.

Опыт стран-членов ВТО - Китая, Бразилии и Индии по защите внутреннего рынка и стимулирования обновления парков автотехники

Ключевые элементы политики | Китай (член ВТО с 11.12.2001) | Бразилия (член ВТО с 01.01.1995) | Индия (член ВТО с 01.01.1995) |

Локализация | • Целевой уровень локализации – как минимум 40 %, до 96 % • Обязательная локализация производства двигателей | • Целевой уровень локализации - 30 % сразу после запуска производства • Благодаря остальным мерам – реальный уровень локализации примерно 80 % | • Уровень локализации производства составляет 70 % |

Управление партнерствами | Только на основе СП, с долями 50-50 | • Законодательство об СП отсутствует. | • Kомпании с иностранным участием, СП с долями 50:50 или 51:49, со 100 % участием иностранного капитала. • Иностранная корпорация не может приобретать целое или любую часть любого предприятия в Индии без разрешения Резервного Банка Индии (РБИ) |

Требования к инвестициям | • Мин. требования для иностранных инвестиций: 32 млн. дол. - Фин. и юр. поддержка M&A OES и OEM | • Требования отсутствуют | • Иностранные компании, у которых в Индии есть совместное предприятие, могут открывать свой бизнес в смежных областях без разрешения партнера. • Также иностранцам разрешили вносить долю в акционерном капитале оборудованием |

Защита рынка | • Налог на импорт CBU – 30 % | • Был увеличен после вступления налог на CBU 70%, действует - до 35 % • Налог на комплектующие - 0-19,5 %. • С конца 2011 налог на импорт СИГ составит 37-55% в зависимости от типа а/м и типа двигателя. Исключение - г/а, которые имеют уровень локализации не менее 65% (компоненты, произведенные в странах МЕРКОСУР и Мексике так же засчитываются как локализация). | • Налог на импорт CBU – 60 % • Налог на импорт CKD - 20 % • Налог на импорт комплектующих - 60 % |

Запрет на импорт б/у а/м | • Запрет на ввоз б/у автомобилей с 1 июля 2011 года | • Запрет на импорт б/у автомобилей (за исключением раритетных). | • Транспортные средства, имеющие регистрацию за рубежом - пошлина составляет %. |

Стимулирование НИОКР | • Конкретные цели по экологической безопасности (снижение выбросов CO2) • 1,7 млрд. долларов выделены в 2009 году на НИОКР в автомобилестроении • Субсидии на разработку электромобилей | • Затраты на НИОКР не облагаются налогом, снижен налог на активы, используемые для НИОКР • Госинвестиции в НИОКР альтернативного «гибридного» топлива, особ. Этанола • Концентрация рынка для обесп. Бразильского НИОКР | • Строгие нормы выбросов загрязнений, заставляющие промышленников производить более экологически чистые автомобили • Автомобильная Ассоциация Исследования Индии (ARAI) - Цели Ассоциации - исследования и разработки по автомобильной техники для нужд промышленности, проектирование и разработка продукции, оценка автомобильной техники и вспомогательного оборудования, стандартизация, техническое информационные услуги, выполнение курсы повышения квалификации по применению современных технологий и проведения специальных тестов. |

Меры по обновлению парка | • Программы замены а/м и субсидии на производство малолитражных а/м | • Долгосрочное регулирование, напр. ABS и подушки безопасности обязательны с 2014 года | • Официальная политика правительства Индии – утилизация коммерческих автомобилей старше 15 лет. Но эти авто продолжают эксплуатироваться в областях, где строго не соблюдаются меры |

Усилия, предпринимаемые , по повышению конкурентоспособности и минимизации рисков ВТО

Для того, чтобы снизить существующие и прогнозируемые риски, в том числе и риски, сопутствующие вступлению России в ВТО, реализуется комплекс мероприятий, в том числе:

- Совершенствование производства. Оптимизация производственных мощностей (lean production), внедрение программы снижения издержек, дальнейшее внедрение системы «Бережливое производство».

- Формирование максимально доступного потребителю конкурентоспособного коммерческого предложения.

- Повышение надежности и качества продукции, улучшение эргономики рабочего места водителям, увеличение доли автомобилей с коробками передач ZF и двигателями Cummins. Вывод на российский рынок грузовых автомобилей с рестайлинговой кабиной.

- Активизация работы с корпоративными клиентами. Удовлетворение запросов корпоративных клиентов, в том числе оригинальные, нестандартные обращения.

- Обеспечение поставки автотехники для государственного заказа, удовлетворяющей всем требованиям заказчика.

- Активизация усилий по участию в Федеральных целевых программах и национальных проектах, участие в крупных инвестиционных программах по поставке автотехники.

- Активизация продвижения продукции и бренда КАМАЗ в регионы России.

- Эффективное использование инструментов клиентского финансирования.

- Ценовое стимулирование.

- Комплекса мер по стабилизации уровня складских запасов продукции.

- Проведение комплекса мероприятий по продвижению, маркетинговым исследованиям, проведение конференций, организация встреч с клиентами.

- Активизация работы с администрациями регионов по обеспечению поставок качественной, надежной и доступной по цене техники, обеспечивающей низкие издержки в эксплуатации.

- Развитие фирменной сервисной и товаропроводящей сети, лучшее обеспечение запасными частями, разработка сервисного пакета, обеспечение высокого качества сервисного обслуживания продукции .

- Совершенствование системы управления бизнес-процессами.

На сегодняшний день идет активная работа по разработке и сертификации нового модельного ряда автомобилей КАМАЗ. Первые прототипы нескольких моделей нового поколения были уже представлены общественности. По своим потребительским свойствам и техническим характеристикам новое поколение КАМАЗ не уступает аналогичной продукции ведущих мировых производителей. Основными преимуществами новых моделей КАМАЗ является применение современных узлов и агрегатов и наличие широкого круга опций, облегчающий процесс управления автомобилем и повышающих безопасность. Высокий ресурс и надежность обеспечивают импортные комплектующие и узлы.

ОЦЕНКА МАКРОЭКОНОМИЧЕСКИХ ПОСЛЕДСТВИЙ ВСТУПЛЕНИЯ РОССИИ В ВТО

К. э.н., Санкт-Петербургский государственный университет

Завершен длительный этап вступления России в ВТО. В течение этого времени шел переговорный процесс по широкому спектру отраслей. Итоговые условия отражают достигнутый компромисс между целями либерализации торговли, провозглашенными ВТО, и защитными мерами, снижающими негативные последствия для отдельных отраслей российской экономики. Этот компромисс отражается как в количественных мерах (тарифные пошлины и график их снижения, квоты) так и в институциональных изменениях, формах поддержки предприятий.

В настоящее время уже есть предварительные экспертные оценки последствий вступления России в ВТО по ряду отраслей. В целом выигрывают экспортноориентированные отрасли и проигрывают отрасли, чья продукция может быть вытеснена на внутреннем рынке импортными товарами. При этом существенна дифференциация внутри отраслей по отдельным товарным группам. Итоговый эффект оценить крайне сложно поскольку он не складывается их отдельных положительных и негативных эффектов по отраслям. Интегральная оценка последствий проводилась на разных стадиях и итоговое решение о присоединении к ВТО предполагает общий положительный итог. Ожидается, что позитивные факторы развития экономики перекроют негативные эффекты. Решение о вступлении уже является свершившимся фактом, Россия согласилась на определенные условия и теперь должна их выполнять. Первоочередными становятся задачи, как предприятиям действовать в сложившихся условиях и какие меры государственной поддержки можно применять. Тем не менее, остается потребность в итоговой макроэкономической оценке последствий принятого решения.

Среди отраслей, выигрывающих от расширения экспортного рынка можно отметить металлургию (черный металл, трубы, некоторые виды цветных металлов), минеральные удобрения, химическую промышленность, поставки древесины. Сырая нефть и вооружение не регулируются ВТО, поэтому объемы продаж нефти и газа не вырастут, но немного откроются для зарубежных инвестиций.

Среди отраслей, вызывающих наибольшую тревогу от дополнительного притока импортных товаров можно отметить машиностроение (оборудование, сельхозтехника, автопром), пищевую и легкую промышленность. Общая динамика роста китайского импорта в этих отраслях получает дополнительный фактор роста. Особые опасения высказываются по сельскому хозяйству, но не столько из-за снижения тарифов, сколько из-за запрета на некоторые сложившиеся у нас методы поддержки сельхозпредприятий. Банки и страхование остаются достаточно закрытыми на длительный переходный период и имеют время для адаптации к новым условиям.

На макроэкономическом уровне выигрыш одних отраслей компенсируется проигрышем в других. Чтобы оценить интегральный эффект надо знать межотраслевые взаимосвязи, определить влияние изменений в одной отрасли на другие отрасли. Так сокращение производства в сельском хозяйстве автоматически ведет к сокращению спроса на сельхозтехнику, сокращение производства в машиностроении ведет к меньшему потреблению сырья и т. д. Нельзя суммировать выигрыши и потери по отраслям (ВВП, занятость, цены). Классическим примером учета межотраслевых связей является межотраслевой баланс Леонтьева «затраты-выпуск» с его матрицей межотраслевых потоков. К сожалению статистика таких межотраслевых потоков не составлялась с 2002 года и только сейчас начинает восстанавливаться. Помимо отсутствующей статистики прямое использование модели межотраслевого баланса сдерживается его недостатками. Линейные зависимости излишне упрощают взаимосвязи и не учитывают изменение масштаба. Модель Леонтьева ориентирована на плановые инструменты, предполагает равенство предложения и спроса, не учитывает рыночных механизмов влияния предложения и спроса на цены. Общим недостатком этих моделей, является то, что они плохо отражают финансовый сектор и финансовые рынки.

Вычислительные модели общего равновесия вальрасовского типа оказываются предпочтительнее, поскольку в них используются нелинейные зависимости, что позволяет учитывать кумулятивные эффекты, а также они имитируют рыночные механизмы предложения и спроса. Они также обладают рядом недостатков, но получили более широкое признание и используются как основной инструмент макроэкономической оценки внешнеторговых эффектов (включая научно-исследовательские центры ВТО)

В этих моделях экономика представлена как макроэкономическая система рынков (количество отраслей и соответствующее количество рынков определяется степенью агрегации и имеющейся статистикой).

Предложение (т. е. объем производства данной отрасли) моделируется производственной функцией, зависящей от используемых факторов производства (труд, капитал, продукция других отраслей).

Спрос определяется использованием продукции данной отрасли другими отраслями и конечным потребителем (домашними хозяйствами).

Часть выпущенного в отрасли продукта используется в производстве какой-то другой отрасли, другая часть уходит на инвестиции собственного производства, третья продается домашним хозяйствам как готовая продукция, четвертая продается внешнему миру на экспортном рынке. Агенты–производители торгуют между собой промежуточными и инвестиционными товарами

На основании статистики межотраслевых связей строится матрица SAM (Social Accounting Matrix – матрица социальных расчетов). Ее основу (клетку таблицы) составляет стоимость продукции одной отрасли, используемой в производстве другой отрасли

По прошлым статистическим данным проводится калибровка модели, находятся коэффициенты производственной функции. Предполагается, что в прошлом на всех рынках суммарное предложение было равно суммарному спросу и в соответствии с этим равенством сложился уровень цен.

После калибровки осуществляется пересчет по модели новых значений цен и объемов производства. Аналогично «невидимой руке рынка» в модели пошагово пересчитываются цены, соответствующие этим ценам объемы производства в каждой отрасли и потребляемые ресурсы. Пошаговый пересчет должен уменьшать дисбаланс предложения и спроса до тех пор, пока он не станет меньше пороговой величины (приближенное равенство предложения и спроса).

При новых (рассчитанных) значениях цен и объемах производства по отраслям определяются макроэкономические показатели (ВВП, индекс цен, суммарный спрос на труд т. е. занятость, объем экспорта, импорта и др.). Это дает интегральную оценку макроэкономических последствий от введенных внешнеторговых изменений.

Нами были проведены несколько вариантов расчетов по данной модели. Расчеты по рассматриваемой модели позволяют получить следующие выводы.

Изменения номинального ВВП в разных модификациях разнонаправлены, что не дает однозначного вывода о том, снизится ВВП или вырастет в результате вступления России в ВТО. Однако наблюдаемые изменения незначительны и находятся в пределах допустимой погрешности, что позволяет сделать вывод о том, что модель не показывает значимого изменения этого макропоказателя. Эта оценка оказывается более скромной, чем оценка аналитиков Мирового Банка и некоторых других, приводящих рост ВВП вследствие вступления в ВТО на 3-5%.

Ожидается, что в результате либерализации торговли вырастет как импорт, так и экспорт, но рост импорта оказывается больше чем рост экспорта и поэтому чистый экспорт сократится.

Ожидается, что в результате принятых мер потребление упадет, а сбережения вырастут. В макроэкономической политике соотношение потребления и сбережения является характеристикой и инструментом «разогрева» экономики. Этот эффект, получаемый из модели, оказался неожиданным, он требует дополнительной проверки и интерпретации.

При фиксировании импортных цен модель показывает падение цен на товары отечественного производства. Этот результат являлся ожидаемым, поскольку модель отражает только товарные потоки и не учитывает других факторов ценообразования, проводимого Центральным банком влияния на денежную массу, инфляцию, валютный курс. В действительности снижение цен является маловероятным.

Отсутствие прямого эффекта роста ВВП от вступления России в ВТО не должно вести к сомнениям о правильности принятого решения. Интеграция в мировую экономику при всей ее болезненности нужна России. Институциональные изменения, плохо учитываемые данной и другими моделями, должны привести к росту экономики. Но эти изменения требуют тяжелой работы на всех уровнях управления. По образному сравнению одного из аналитиков, мы купили себе кнут для того, чтобы более интенсивно проводить структурную перестройку и повышение эффективности.

Данная модель могла бы быть использована на уровне субъектов Российской Федерации, в частности республики Татарстан, но ее прямое использование затруднено отсутствием статистики межотраслевых связей на региональном уровне и тем, что субъекты федерации интегрированы в общероссийский рынок. Поэтому моделирование рынков на республиканском уровне представляется нецелесообразным. Более перспективным представляется анализ отраслевых изменений на общероссийском уровне и акцентированный анализ этих изменений для Республики Татарстан. Эта работа уже начата, но пока еще далека от завершения.

РОССИЙСКАЯ ЭКОНОМИКА В ОБЪЯТИЯХ ВТО: ПЕРСПЕКТИВЫ И ПРОБЛЕМЫ

П

Д. э.н., профессор, заведующий кафедрой экономической теории

К. э.н., доцент кафедры экономической теории НОУ ВПО Университет управления «ТИСБИ», г. Казань

Россия в ВТО. Брачный союз состоялся. Очевидно, что объятия российской экономики и ВТО будут долгими, жаркими, как в теории, так и на практике. Вступление России в ВТО продолжает быть причиной активной полемики. Несмотря на то, что официальные источники подчеркивают преимущества членства в этой организации, не утихают споры о крайне негативных последствиях вступления для российской экономики в системе «бизнеса-власти-социума». Большинство экспертов видят во вступлении, как недостатки, так и преимущества.

По оценкам Всемирного банка [2] в среднесрочной перспективе выгоды Российской Федерации должны составить около 3,3% ВВП в год (или около 49 млрд. долл. США при расчете на основе ВВП 2010 г.). В долгосрочной перспективе, когда начнет сказываться позитивное влияние на инвестиционный климат, выгоды должны увеличиться до 11% ВВП (около

162 млрд. долл. США). Эти расчетные выгоды страна будет получать каждый год, т. е. они не будут разовыми.

Доходы среднестатистического российского домохозяйства могут увеличиться на 7,2% в год, при этом более чем у 99% домохозяйств прирост доходов составит от 2% до 25% каждый год. Заработные платы квалифицированных специалистов и неквалифицированных рабочих, по оценкам, в среднесрочной перспективе вырастут примерно на 5% и 4% соответственно, а в долгосрочной перспективе — примерно на 17% и 13%. Квалифицированные работники и городское население должны выиграть больше, чем население в среднем благодаря увеличению притока иностранных инвестиций в сектор бизнес-услуг, использующий в большом количестве квалифицированные кадры.

Около 72% оценочной выгоды будет получено в результате повышения качества и снижения цен на услуги, что приведет к росту производительности и конкурентоспособности российских предприятий, пользующихся более качественными услугами. Крайне важно то, что в результате увеличения притока ПИИ в сектор бизнес-услуг предприятия и

потребители получат доступ к большему количеству услуг, причем услуг более высокого качества. Повышение производительности означает, что реальные заработные платы должны вырасти, а цены — снизиться, что пойдет на пользу потребителям и снизит производственные издержки для предприятий.

Снижение ставок импортных пошлин позволит приобретать промежуточные ресурсы и товары для конечного потребления по более низким ценам, что обеспечит 18% от общей расчетной выгоды. Несмотря на то, что в России многие отрасли характеризуются несовершенной конкуренцией, имеются веские международные данные, подтверждающие, что в ответ на либерализацию торговли происходит снижение цен. Даже не вполне конкурентоспособные предприятия снижают цены на свою продукцию в условиях усиления конкуренции. Снижение импортных пошлин облегчит ввоз товаров, содержащих современные и разнообразные технологии.

Оставшиеся 10% расчетной выгоды будут получены благодаря улучшению доступа на рынки для российских экспортеров. Российские предприятия, в отношении которых применялись антидемпинговые меры на экспортных рынках, например, сталелитейные компании, производители цветных металлов, экспортеры химической продукции получат расширенные

права для защиты своих коммерческих интересов в антидемпинговых расследованиях.

Несмотря на снижение импортных тарифов, многие отрасли расширятся благодаря снижению цен на исходные ресурсы, повышению качества услуг и росту цен на экспортную продукцию. Какие из отраслей расширятся, а какие, наоборот, сократятся, зависит от взаимодействия ряда факторов. Среди минусов отмечается, что снижение ввозных пошлин приведет к снижению отпускных цен в России, что негативно повлияет на прибыль и объем выпуска предприятий. Однако увеличение спроса на импортную продукцию приведет к ослаблению реального курса рубля, так что цены на импортные товары и цены на аналогичные товары в России снизятся меньше, чем тарифные ставки, и, следовательно, негативное воздействие на российскую промышленность будет меньшим. Среди плюсов отмечается, что стоимость промежуточных товаров для отечественной промышленности сократится по двум причинам. Во-первых, стоимость промежуточных товаров уменьшится из-за снижения импортных пошлин. Во-вторых, наличие разнообразных товаров и услуг более высокого качества приведет к повышению производительности и дальнейшему снижению стоимости промежуточных товаров и услуг с учетом изменения их качества. При этом предприятия-экспортеры получат более высокие экспортные цены в рублях из-за ослабления реального курса рубля. А для предприятий, подпадающих под действие антидемпинговых мер, членство России в ВТО будет означать усиление их прав на экспортных рынках при защите в рамках антидемпинговых разбирательств.

Экспортно-ориентированные отрасли, такие как, например, цветная металлургия, черная металлургия, химическая промышленность, выиграют благодаря повышению рублевых цен на экспортную продукцию — в этих промышленных секторах расширение представляется наиболее вероятным. Экспортно-ориентированные отрасли выиграют благодаря увеличению рублевых цен на экспортные товары в результате ослабления курса рубля,

а также благодаря укреплению механизма защиты прав в процессе антидемпинговых разбирательств. Эти отрасли также относятся к числу тех, в которых производственные издержки сократятся больше всего вследствие более интенсивного использования материальных ресурсов, цены на которые снизятся.

Во многих отраслях сферы услуг, которые станут более открытыми для прямых иностранных инвестиций (ПИИ), например, в телекоммуникационной отрасли, банковской сфере, страховом секторе, также произойдет расширение производственной деятельности. Иностранные компании, инвестирующие в Россию и осуществляющие в России производственную деятельность, будут нанимать на работу преимущественно российских граждан.

По оценкам директора Департамента торговых переговоров по присоединению России к ВТО наша страна получит ряд неоспоримых преимуществ в результате вступления в данную организацию [4].

Потребители — все без исключения — будут от ВТО всегда в выигрыше. Причем главный выигрыш будет таким же, как и для производителей — стабильность правил торговли, а значит, и стабильность цен.

Второй по значению положительный фактор — снижение импортного тарифа и его замораживание на согласованном уровне. Среди товаров, пользующихся спросом у населения, по которым снижение пошлин будет относительно большим, отметим фармацевтическую продукцию (снижение средневзвешенной ставки с 9,5 до 3,2), моющие средства (с 11 до 5,8), ковры (с 20 до 11,9), электронику (с 6,2 до 3,9), мебель (с 15,8 до 10,9). Это снижение будет постепенным в течение 3–7 лет, поэтому и эффект будет среднесрочным.

Снижение пошлин на товары — это часть благ для потребителей. Другая часть касается рынка услуг. Экономическая деятельность во многих секторах услуг будет более конкурентной, а значит, потребитель получит лучший выбор услуг по низкой цене. В первую очередь это коснется финансовых услуг — страховых, банковских. Иностранные компании смогут работать примерно на половине соответствующих рынков — вторая половина будет «зарезервирована» за российскими поставщиками.

Правовая среда для бизнеса в России в ВТО стабилизируется. Любые серьезные изменения в нашем торговом режиме будут происходить только после выполнения определенных процедур, в основе которых лежит принцип транспарентности — т. е. гласности, предсказуемости, прозрачности. Например, до принятия любого нормативного акта общего применения, то есть касающегося интересов всех лиц, его проект должен быть заблаговременно опубликован — и любое лицо получает право на предоставление комментариев и предложений. Государство сохранит практически все имеющиеся рычаги поддержки и промышленности, и сельского хозяйства. ВТО не запрещает предоставление субсидий. Однако они должны предоставляться по определенным правилам. Например, нельзя предоставить экспортную субсидию, либо субсидию, цель которой — замещение импорта, однако можно субсидировать и сельское хозяйство, и промышленность в других формах. Импортные пошлины — главный источник беспокойства для предприятий. Средневзвешенный уровень пошлины снизится примерно на 3 процентных пункта за семь лет. Для некоторых секторов, например авиастроителей или производителей легковых автомобилей, снижение будет большим, на 10–15 процентных пунктов. Не стоит рассматривать это снижение в качестве угрозы этим важнейшим отраслям российской экономики. В наш автопром приходит все больше иностранных инвесторов, которые привыкли куда к более жестким условиям конкуренции. Авиапром все еще находится на стадии взлета и пока не может удовлетворить внутренний спрос. Сложнее ситуация с сельхозмашиностроением, которое в последние несколько лет находилось за достаточно жестким протекционистским забором. Существуют реальные опасения, что, например, снижение пошлин до 5% на комбайны может создать серьезные проблемы для предприятия.

Что все-таки делать производителю, если снижение пошлин в ВТО приведет к росту импорта и падению отечественного производства? Идти в Евразийскую экономическую комиссию. Именно там сейчас работает подразделение, ответственное за введение мер по защите рынка. Для этого даже не потребуются встречи с нашими бюрократами — комиссия взаимодействует с российскими компаниями напрямую. Ей необходимо представить документы, подтверждающие факт роста импорта и ущерба от импорта для отрасли промышленности Таможенного союза, сведения о демпинге или о предоставляемых нашими торговыми партнерами субсидиях. Эти документы будут проанализированы, и в случае если они соответствуют критериям Таможенного союза (они совпадают с критериями ВТО) — импорт будет ограничен на срок до пяти лет. Муторно? Возможно. Зато эффективно. Почти все присоединившиеся к ВТО страны прибегают к такого рода защитным мерам в первые годы после присоединения. Вряд ли станет исключением и Россия.

Другая возможность в руках бизнеса — изменить пошлины, конечно, в рамках наших обязательств в ВТО. Ведь фактически применяемый тариф по многим позициям будет ниже их планки. Например, это касается станков, некоторых изделий тяжелого машиностроения, самолетов, многих других товаров. Некоторые компании хотели бы, наоборот, снизить ставки пошлин на те товары, сырье, которые в России не производятся. Это тоже можно сделать.

В целях предупреждения рисков, связанных с присоединением к ВТО, правительством были приняты специальные планы адаптации экономики к меняющимся условиям. Там десятки пунктов, касающихся, например, ограничений или запретов доступа иностранных товаров и услуг к системе государственного заказа (это триллионы рублей, которые мы можем использовать для поддержки только отечественных поставщиков) или снижения административных барьеров при экспорте. Там же — мониторинг ввоза чувствительных для экономики товаров. Мы должны в реальном режиме времени понимать, где может возникнуть угроза, и применять компенсирующие меры.

Чего не будет из-за ВТО. Повышения цен на газ и вообще на какой-либо товар или услугу. Отмены импортных тарифов? Запрета на государственную поддержку предприятий. Запрета на введение мер в целях защиты потребителей. Доступа иностранцев к нашим природным ресурсам. Открытия российского рынка труда для иностранных рабочих. Отмены регулирования рынков алкоголя или лекарств. Обязательного поедания на завтрак ГМО-колбасы. Замены российского вооружения в армии на иностранное. И многого другого.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |