Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- одна из важных функций - это формирование специализированного страхового фонда денежных средств как платы за риски, которые берут на свою ответственность страховые организации, при наступлении страхового случая. Этот фонд может формироваться как в обязательном, так и в добровольном порядке. Данная функция реализуется в системе запасных и резервных фондов, обеспечивающих стабильность страхования, гарантию выплат и возмещений страхователям.

А также решается проблема инвестиций временно свободных средств в банковские и другие коммерческие структуры, вложения денежных средств в недвижимость, приобретения ценных бумаг и т. д. через именно эту функцию - формирования специализированного страхового фонда решается.

С развитием рынка в страховании будет совершенствоваться, и расширяться механизм использования временно свободных средств. Значение функции страхования как формирования специальных страховых фондов будет постоянно находиться в динамике роста;

- следующая основная функция страхования заключается в возмещении ущерба и личного материального обеспечения страхователей, которым предоставляется право на возмещение ущерба в имуществе, так как они являются участниками формирования страхового фонда. Возмещение ущерба через указанную функцию осуществляется физическим или юридическим лицам в рамках имеющихся договоров имущественного страхования. Порядок возмещения ущерба определяется страховыми организациями, согласно договоров, Правил страхования по всем видам страхования, и регулируется государством (лицензирование страховой деятельности). Посредством этой функции получает реализацию объективного характера экономической необходимости страховой защиты;

- третья функция заключается в предупреждении страхового случая и минимизация ущерба, который предусматривает большой комплекс мер по предупреждению, недопущению или уменьшению негативных последствий несчастных случаев, стихийных бедствий. В целях реализации этой функции страховщик образует особый денежный фонд предупредительных мероприятий.

Для привлечения большего числа страхователей в страховую организацию и повышения своей конкурентоспособности страховые компании предпринимают определенные шаги в совершенствовании своей деятельности с помощью применения различного рода инноваций, где управление инновациями создает ключ к поддержанию высокой эффективности производства в страховом бизнесе.

Однако, можно отметить, что новый страховой продукт или услугу можно рассматривать с нескольких позиций: наличия в нем новых технических решений и их значимости; воздействие нового продукта на рынок. Страховой продукт может содержать много новшеств и в то же время не иметь рыночной новизны, если он удовлетворяет те же потребности, что и традиционный. Цена при этом меняется незначительно, и он нерентабелен. Рыночная новизна созданного страхового продукта может быть достигнута и без новых научно-технических решений, а за счет изменения внешнего вида страхового полиса, размеров, формы, цвета страховых бланков и так далее.

Каждая вновь появившаяся идея в области создания новой страховой услуги, является результатом: выявления новой потребности страхователя.

Развитие страховой деятельности всегда подразумевает под собой развитие страхового рынка с позиции экономических отношений и продолжение лучших традиций международного страхования. Именно за счет этого клиенты считают страховые организации надежными, у которых можно приобрести страховой продукт, защищающий практически любой риск, что обеспечивает защиту граждан.

Страхование позволяет компенсировать убытки по ущербу, причиненному страхователю, которая заключается в системе экономических отношений, в соответствии с которой страховщик, принимая на страхование риски, часть ответственности по ним передает на согласованных условиях, оформленные договором страхования, другим страховщикам с целью создания по возможности сбалансированного портфеля страхований, обеспечения финансовой устойчивости и рентабельности страховых операций, что является важным в развитии страховой деятельности организации.

Исследуя страхование, как необходимый элемент в развитии экономики можно сделать вывод, что именно оно указывает на то, что непременным залогом успешного развития рынка страховых продуктов является готовность страховщиков быть реальными субъектами риска, т. е. они должны действительно быть готовы профессионально принять на себя риски предприятий и населения и быть в состоянии возместить им убытки при возникновении страхового случая страхователям. Это означает:

- знание подлежащего страхованию интереса страхователя, знание рисков и опасностей, а это способствует большему количеству продажи предложение соответствующих полисов и продуктов;

- необходимо проводить мониторинг и разработку инструментов, позволяющих предугадать и предотвратить риски по частоте или размеру убытков;

-страховая организация принимает на себя риски, которые страховщик действительно в состоянии нести как с профессиональной, так и с финансовой точки зрения, согласно договора и Правил страхования;

- проводить продажу страховых продуктов согласно рисков по ценам, адекватным этим рискам.

Итак, страховщики должны брать на себя только такие риски, которые они в состоянии нести, исходя из своих финансовых возможностей. Заключив договор, страховщик берет на себя обязательство произвести платеж при возникновении страхового случая. Если он берет такое обязательство, зная, что не сможет его выполнить, то он совершает обман.

Экономическая сущность страхования, состоящая в предоставлении страховой защиты, которая определяется потребностями страхователя и обеспечивает ему безопасность и стабильность. [1]

Для заключения договоров имущественного страхования Гражданский кодекс РФ предусматривает исчерпывающий перечень существенных условий, по которым должно быть достигнуто соглашение между страхователем и страховщиком (статья 942):

- об объекте страхования;

- о характере страхового случая;

- о размере страховой суммы;

- о сроке действия договора.

Субъектами договора имущественного страхования выступают страховщик, страхователь, выгодоприобретатель и застрахованное лицо.

В качестве страховщика может выступать исключительно страховая организация - юридическое лицо, имеющее разрешение (лицензию) на осуществление страхования соответствующего вида (часть 1 статья 938 ГК РФ). [3]

Страхователем признается физическое или юридическое лицо, имеющее страховой интерес и вступившее на предусмотренных в законе правилах страхования соответствующего вида или определенных в договоре условиях в конкретное обязательство по страхованию со страховой организацией (страховщиком).

Выгодоприобретатель - третье лицо, в пользу которого может быть заключен договор страхования.

Застрахованное лицо - это субъект, выступающий носителем предмета страховой охраны, лицо, в жизни которого должно произойти событие, соответствующее страховому риску и влекущее для страховщика обязанность уплаты страхового возмещения. [4]

Предметом договора имущественного страхования является обязательство страховщика уплатить определенную сумму денег при наступлении определенного события, т. е. предметом договора страхования является денежное обязательство. Это обязательство называют «страховым», так как наличие в договоре именно этого обязательства обеспечивает страховую защиту.

Ключевой категорией при страховании имущества является «страхуемый интерес». Он заключается только в сохранении самого этого имущества, но не в получении каких-то выгод или преимуществ, связанных с владением, пользованием, распоряжением имуществом. Также не страхуется по договору страхования имущества интерес, связанный с возможными расходами при утрате или повреждении имущества. Иначе говоря, по договору страхования имущества подлежит возмещению только первая составляющая страховых убытков - утрата или повреждение имущества.

Также должна иметь место причинная связь между наступлением страхового случая и убытками. Например, если оргтехника в офисе была застрахована на случай пожара, офис выгорел, а при расследовании оказалось, что имущество было похищено, а не сгорело, то страховщик убытки возмещать не обязан, так как причинная связь отсутствует.

Рассматривая страхование в параллели с такими вопросами как культура и знание можно увидеть взаимодополняемость и первостепенность значения страховой услуги. Рассмотрим взаимосвязь культуры при продаже страховых продуктов. В страховой компании уже несколько лет подряд проводится соревнование между страховыми отделами по продаже страховых продуктов на звание «Лучший отдел по обслуживанию клиентов». Соревнование является специфической формой общественных отношений и характеризуется стремлением работников к успеху, первенству, достижениям и самоутверждению. Такой вид общения в свободное от работы время способствует наибольшей сплоченности коллектива, позволяет общаться сотрудникам всех рангов в более непринужденной обстановке.

Главной их особенностью соревнований является обращение к внутреннему миру человека, его личности, интеллекту, чувствам, образам и поведению с тем, чтобы направить внутренний потенциал человека на решение конкретных задач, стоящих перед . Корпоративная культура играет очень важную роль в работе с трудовым коллективом , т. к. направлена на конкретную личность работника страховой компании, и как правило, строго персонифицирована и индивидуальна. Зависимость между эффективностью деятельности организации и ее корпоративной культурой считается доказанной.

Руководитель предложил провести эксперимент с целью проведения анализа результатов деятельности двух отделов продаж страховых продуктов, разделив каждый отдел на две группы: одна с более тщательным подходом к использованию элементов корпоративной культуры Г-1), таких как внешний вид, формулы вежливости, точность и быстрота оформления полиса, и вторая группа - обычная работа отдела (Г-2).

Каждый отдел состоит из 10 чел., которые разделены на Г-1 и Г-2, осуществляющих продажу нескольких видов страховых продуктов, результаты которых затем будут анализироваться.

Продажа страховых продуктов двух экспериментальных отделов в за г. г. представлен в таблице 1.

Таблица 1 – Продажа страховых продуктов двух экспериментальных отделов в за г. г.

Название страховых продуктов (виды страхования) | 2009г. | 2010г. | 2011г. | ||||||

Г-1 | Г-2 | Г-1 | Г-2 | Г-1 | Г-2 | ||||

Отдел продажи страховых продуктов для юридических лиц | |||||||||

«Страхование имущества юридических лиц от огня и других опасностей», шт. | 118 | 111 | 123 | 118 | 134 | 131 | |||

«Страхование опас-ных производств», шт. | 67 | 58 | 69 | 58 | 73 | 60 | |||

«Коллективное стра-хование от несчастных случаев», шт. | 345 | 304 | 345 | 300 | 356 | 259 | |||

Отдел продажи страховых продуктов для физических лиц | |||||||||

«Страхование имущества» | 2897 | 2800 | 3032 | 2891 | 3145 | 2967 | |||

«Страхование строений» | 3012 | 3001 | 3342 | 3009 | 3564 | 3001 | |||

«Страхование животных» | 567 | 425 | 589 | 423 | 601 | 423 | |||

«Страхование от несчастных случаев» | 1932 | 1631 | 2002 | 1631 | 2034 | 1587 | |||

Из данных таблицы можно сделать вывод, что значение и роль культуры в страховой компании велика, и продажа страховых продуктов в группе Г-1 увеличивается из года в год и по определенным видам достигает пророста полисов более 5%.

Поэтому культура в деятельности страховой организации для руководителя требует тщательного процесса ее формирования, так как является результатом взаимодействия страхователей и страховщиков, что приводит в увеличению экономических результатов организации.

Для эффективности в деятельности страховых организаций необходимо такое направление как, наличие эффективных стимулирующих мер со стороны государства. В российском налоговом законодательстве наиболее льготный режим установлен в отношении договоров добровольного страхования за счет физических лиц: в отношении страховых премий по ним установлены социальные налоговые вычеты по налогу на доходы физических лиц (пп. 3 п. 1 ст. 219 гл. 23 НК) с совокупным лимитом в 120 тыс. руб. В России необходима реализация государственного регулирования с активными действиями страховщиков по решению проблем обеспечения надежности своей деятельности, разработке и продвижению инновационных продуктов страхования жизни. Только в этом случае станет реалистичным прогноз Центра стратегических исследований «Росгосстрах» и к 2050 г. проникновение страхования повысится до 2,9% ВВП, а емкость данного рынка увеличится до 5,6 трлн. руб. (в ценах 2011 г.). [2]

Пункт 1 статьи 929 Гражданского кодекса РФ, определяя предмет договора страхования, допускает широкий круг объектов и интересов, которые могут быть застрахованы. Наряду с убытками в застрахованном говорится и об убытках в связи с иными интересами. [3]

В заключение своей работы я хочу сказать, что проблемы, возникающие в российской практике страхования и нуждающиеся в разрешении на законодательном уровне, не исчерпываются только уже рассмотренными в настоящей статье. Серьезные сложности наблюдаются при осуществлении страхования гражданской ответственности, обязательного страхования и перестрахования, а также участия организаций в соцстраховании. Важным является и законодательное установление условий, при которых допустимо осуществление обязательного страхования путем взаимного страхования.

Улучшения в работе с персоналом в страховых организациях способствует увеличению экономического роста, развитию организации, ее переходу на качественно более высокий уровень, как в улучшении качества обслуживания клиентов, так и в прозрачности движения страховых услуг.[5]

Чтобы судить об эффективности деятельности страховой организации необходимо проанализировать страховую деятельность, и выделить ряд проблем, тормозящих поступательное развитие в России страхового дела:

- сложная финансовая и экономическая обстановка, царящая в стране: инфляция, спад производства, разрыв хозяйственных связей, ухудшение платежной дисциплины, высокий уровень процентных ставок;

- низкий уровень организационно-экономических и правовых знаний страхователей и страховщиков, отсутствие должной деловой этики, профессиональных знаний, хозяйственной культуры;

- негативное отношение определенной части населения к страхованию;

- слабость действия механизма государственной поддержки страхования.

Таким образом, для обеспечения стабильного ускоренного развития страхования необходима реализация мер государственного регулирования с активными действиями страховщиков по решению проблем обеспечения надежности своей деятельности, разработке и продвижению инновационных продуктов страхования, что способствует улучшению экономических показателей в деятельности страховых организаций: увеличению продаж страховых продуктов по всем видам страхования как юридическим, так и физическим лицам, что в свою очередь способствует лучшему формированию специализированного страхового фонда и получению прибыли, а также станет реалистичным прогноз Центра стратегических исследований «Росгосстрах», что продажа страховых продуктов к 2050 г. повысится до 2,9% ВВП, а емкость страхового рынка увеличится до 5,6 трлн. Руб., так как страхование – это стратегический сектор экономики. [7]

Литература

1. Гомелль современного государственного регулирования страхового рынка в России // Финансы. – 2011. - №8 – с.50

2. Горин деловая репутация как потребность развития промышленного предприятия//Экономика и предпринимательство.-2011.-№4

3. Гражданский кодекс РФ (ГК РФ) от 01.01.2001 N 14-ФЗ - Часть 2

4. Закон РФ от 01.01.2001 «Об организации страхового дела в Российской Федерации» (с изменениями, внесенными Федеральным законом от 01.01.2001 N57-ФЗ)»

5. Российский рынок страхования - нераскрытый потенциал? Предпосылки освоения рынка // Финансы. – 2012. - №7 – с.58

6. Романова проблемы развития страхования // Финансы – 2011. - №9 – с. 41

7. Сударикова и перспективы развития страхования жизни в России // Финансы. – 2012. - №5 – с.40

8. , В поисках пути развития страхования // Финансы – 2011. - №1 – с.50

9. РИА Новости - http://*****/economy//.html

10. РИА Новости - http://*****/economy//.html

11. «Росгосстрах» - государственная страховая компания – www. *****

Literature

1. Gomell VB Problems of modern state regulation of the insurance market in Russia / / Finance№ 8 - p.50

2. S. Gorin Goodwill as the need for the development of industrial enterprises / / Economics and predprinimatelstvo.-2011. - № 4

3. Civil Code (Civil Code) from 26.01.1996 N 14-FZ - Part 2

4. Law of the Russian Federation of 27.11.1992 «On Insurance in the Russian Federation" (as amended by Federal Law of 21.06.2004 N57-FZ) "

5. Mueller Russian insurance market - untapped potential? Preconditions of market development / / Finance№ 7 - p.58

6. Romanova MV Some problems of development of insurance / / Finance - 2011. - № 9 - p. 41

7. Sudarikova IA Trends and outlook for life insurance in Russia / / Finance№ 5 - p.40

8. Kharchenko, LP Chernoguzova TN Finding the development of insurance / / Finance - 2011. - № 1 - p.50

9. RIA Novosti - http://*****/economy//.html

10. RIA Novosti - http://*****/economy//.html

11. "Rosgosstrakh" - State Insurance Company - www. *****

ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ В ВИТЕБСКОЙ ОБЛАСТИ: ПРОБЛЕМЫ И ОСОБЕННОСТИ РАЗВИТИЯ

BUSINESS ACTIVITY IN VITEBSK AREA: PROBLEMS AND FEATURES OF DEVELOPMENT

, кэн, УО «Витебский государственный университет им. », г. Витебск

, ст. преподаватель УО «Витебский государственный университет им. П.М. Машерова», г. Витебск

Tratsevskaya L. F. ken, EE "Vitebsk State University. PM Masherov "Vitebsk

Grashchenkova T. M. Art. Professor EE "Vitebsk State University. PM Masherov "Vitebsk

Аннотация

Проанализированы проблемы предпринимательской деятельности в Витебской области. Сделаны выводы о необходимых направлениях поддержки малого бизнеса в данном регионе.

Аbstract

Problems of business activity in Vitebsk area are analysed. Conclusions are drawn on the necessary directions of support of small business in this region.

Ключевые слова: Предпринимательская деятельность, проблемы развития, регион, особенности развития, малый бизнес, малые предприятия.

Key words: entrepreneurship, problems of development, region, features of development, small business, small enterprises.

Предпринимательство – один из важнейших компонентов рыночных отношений. Оно способствует развитию бизнеса, созданию новых рабочих мест, быстрому перетеканию капитала в новые сферы деятельности, ускорению инновационных процессов, более полному раскрытию творческого потенциала человека. Малые предприятия отличаются гибкостью, способностью быстро переориентироваться на новые потребности, значительно повышать эффективность используемых ресурсов.

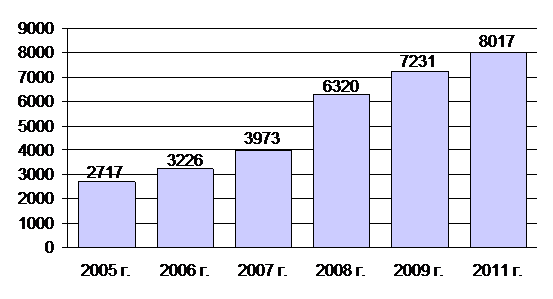

Учитывая значимость выше обозначенного, в последние годы предпринимательский сектор экономики Витебской области развивается динамично, что подтверждают данные рисунка 1.

Рисунок 1 – Динамика субъектов малого предпринимательства в Витебской области за гг.

Источник: [2, с. 92]

Как видно из рисунка, количество субъектов малого предпринимательства в регионе возросло с 2717 единиц в 2005 г. до 8017 в 2011 г., что позволило им обеспечить реальный вклад в экономику области. Так, участниками предпринимательского сектора на начало 2012 г. произведено продукции (работ, услуг) на 2616,8 млрд. руб., или на 18% выше уровня 2010 г. [1, с. 498]. Ими получено 851,9 млрд. руб. прибыли, освоено 23,8% инвестиций в основной капитал от общего объема инвестиций по области, реализовано населению 11,7% платных услуг. Удельный вес субъектов малого бизнеса в товарообороте по всем каналам реализации составил 17,5% [1, с. 504].

Малый бизнес преимущественно сконцентрирован в областном центре (3313 организаций, или 41,3% от общего числа микро - и малых предприятий Витебской области), а также в городах Орше (835, или 10,4%), Новополоцке (704, или 8,8%) и Полоцке (569, или 7,1%).

Ежегодно предпринимательскими структурами региона создается более 12 тысяч новых рабочих мест, только за 2011 г. их создано более 19 тысяч, в том числе в малых населенных пунктах – около 3 тысяч [1, с. 497].

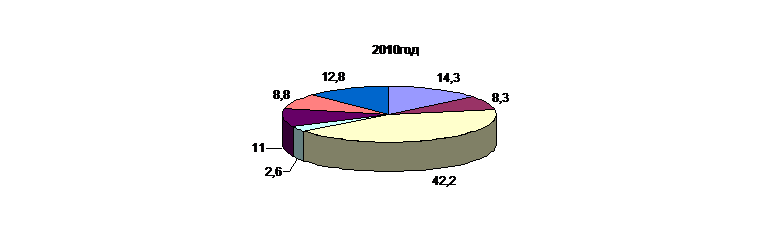

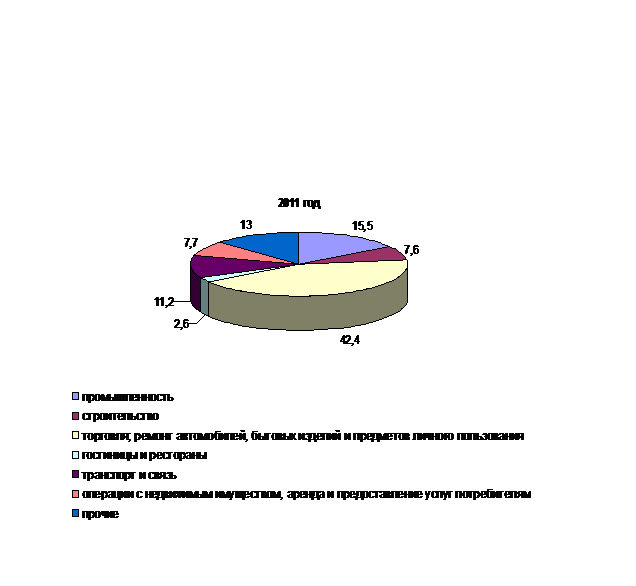

Малое предпринимательство в Витебской области охватывает практически все сферы экономической деятельности (рисунок 2).

Рисунок 2 – Распределение субъектов малого предпринимательства по видам деятельности (в процентах к итогу)

Источник: [2, с. 95]

Как свидетельствует рисунок, наиболее популярными видами деятельности для предпринимателей Витебщины в анализируемом периоде выступали оптовая и розничная торговля, ремонт автомобилей и бытовой техники (более 40% всех участников предпринимательской деятельности в регионе), промышленность (здесь занято около 15% малых предприятий), а также транспорт и связь (около 11%).

В структуре субъектов предпринимательства Витебской области по формам собственности преобладали частные предприятия. Так, на начало 2012 г. насчитывалось 7626 организаций частной формы собственности (в 2010 году – 6861), государственной – Кроме того, положительная динамика отмечалась и по предприятиям с иностранными инвестициями: в 2011 г. их количество составило 157 единиц против 126 единиц в 2010 г.

Для малого предпринимательства региона характерно значительное движение рабочей силы: в 2011 году было принято на работу 36210 человек, в том числе на дополнительно открытые рабочие места – 9210 человек (в 2010 году – 36655 и 8878 человек соответственно). Из них в организации, занимавшиеся торговлей, ремонтом автомобильной техники, бытовым обслуживанием – 27,9%, промышленным производством – 23,7%, строительством – 20,4%, в организации транспорта и связи – 9,7% всех трудоустроенных. На начало 2012 года по различным причинам уволено 31103 человека (в 2010 г. – 31999 человек). Значительная их часть (82,4%) уволена из организаций с основным видом деятельности «торговля», «ремонт автомобилей» и «бытовое обслуживание», что связано с возросшими требованиями к качеству оказываемых в данных организациях услуг [1, с. 499].

Особое внимание предпринимателями Витебской области уделяется решению проблемы импортозамещения. В анализируемом периоде благодаря представителям малого и среднего бизнеса было реализовано 7 крупных импортозамещающих проектов.

Понимание важной роли предпринимательства для современной экономики региона вызвало необходимость совершенствования его инфраструктуры. С этой целью организовано и успешно функционирует 7 специальных центров поддержки малого и среднего бизнеса. Значительно расширились перечень и качество услуг, предоставляемых предпринимательским структурам. Кроме того, в области создана система продвижения товаров, производимых малыми и средними предприятиями, на внутренний и внешний рынки посредством их участия в различных выставках и ярмарках. Издается справочник «Производители товаров и услуг Витебской области».

Тем не менее, несмотря на положительные подвижки в развитии, в сфере предпринимательства Витебской области существует немало трудностей, его сдерживающих. Основные проблемы субъектов регионального малого и среднего бизнеса и направления их поддержки приведены в таблице.

Таблица – Проблемы и направления поддержки участников предпринимательской деятельности в Витебской области

Проблемы | Направления поддержки предпринимателей |

Низкая квалификация кадров | Отбор, обучение, переподготовка, повышение квалификации |

Нехватка информации | Информационное обеспечение, консалтинговая поддержка |

Отсутствие (или высокая стоимость) офисных и производственных помещений | Содействие в получении помещений на льготных условиях |

Отсутствие стартового капитала и оборотных средств | Финансово-кредитная поддержка |

Сложность доступа к оборудованию и технологиям | Предоставление оборудования на основе лизинга |

Недостаточно благоприятный предпринимательский климат | Лоббирование предпринимательских структур в региональных органах власти управления |

Источник: собственная разработка авторов

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 |