Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Реализация мер по увеличению выручки с помощью расширения рынков сбыта и ряда мер по увеличению продаж, а также мер по сокращению издержек привела к ежегодному росту прибыли эмитента.

В целом, динамика валовой и чистой прибыли рассматриваемого предприятия совпадает с динамикой выручки от реализации продукции , однако стоит отметить их значительный рост за 9 месяцев 2004 года. Валовая прибыль и чистая прибыль выросли на 680 961 тыс. руб. и 705 805 тыс. руб. соответственно, что произошло за счет увеличения рентабельности продукции, которая выросла в 2004 году с 5,89 % до 21,16 %. В 2004 году можно ожидать сохранения положительной динамики этих показателей.

Стабильное увеличение основных денежных потоков рассматриваемого предприятия способствует снижению уровня инвестиционного риска по облигационному займу, т. к. способность предприятия стабильно получать хорошую прибыль является наилучшей гарантией полных и своевременных процентных платежей, а также погашения основной суммы задолженности.

Начиная с 2003 года, отмечается тенденция к сокращению значения показателя фондоотдачи, что означает, что темп роста основных средств превышает темп роста выручки от реализации продукции. По итогам за 9 мес. 2003г. значение этого коэффициента занижено так как в расчете участвует объем выручки от реализации продукции предприятия за неполный год.

Рентабельность активов характеризуется постоянным постепенным ростом: с 2001 года по 2003 год она выросла на 2,14%. Но уже за 9 месяцев 2004 года этот показатель достиг 9,07 %. При этом, значение данного коэффициента в текущем году может быть занижено, так как в расчете участвует чистая прибыль за неполный год.

Рентабельность собственного капитала до 2002 года характеризовалась постепенным ростом, за счет того, что темп роста чистой прибыли значительно опережал темпы роста уставного капитала. После этого, начиная с 2003 года, отмечается противоположная тенденция: темп роста собственного капитала предприятия превышает темп роста чистой прибыли. За 9 месяцев 2004 года рентабельность собственного капитала снизилась до 50,03%. При этом значение данного коэффициента за 2004 год может быть занижено, так как в расчете участвует чистая прибыль за неполный год.

5.1.2. Факторы, оказавшие влияние на изменение размера выручки от продажи эмитентом товаров, продукции, работ, услуг и прибыли (убытков) эмитента от основной деятельности

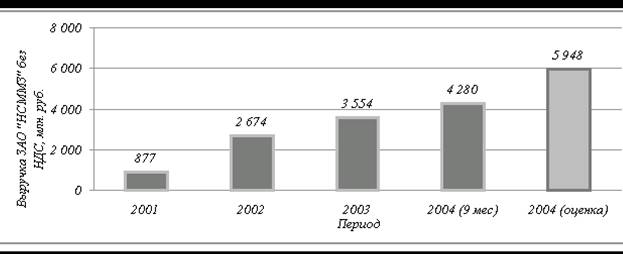

За период с 2001 по 3-й кв. 2004 года эмитент существенно увеличил выручку от реализации продукции (почти в 5 раз), которая по итогам 9 мес. 2004 г. достигла 4 279 млн. рублей. Оценочно, по итогам 2004 года выручка компании составит около 5 950 млн. рублей, что составит рост около 678% к уровню 2001 года (рис. 1).

Рис. 1

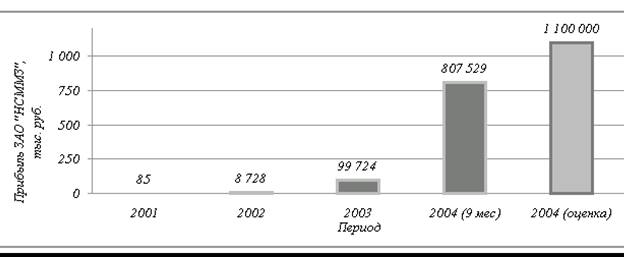

Рост выручки эмитента в значительной степени определялся ростом объемов потребления металлургической продукции в России, ростом объемов производства продукции предприятием, эффектом от девальвации рубля, успешной маркетинговой политикой по реализации продукции . Значительный рост выручки по итогам 9 мес. 2004 году (более чем на 20% к уровню 2003 года и на 63,7% к уровню 9 мес. 2003 года) вызван ростом цен на сортовой прокат и метизную продукцию, производимую предприятием. За 2004 год цены на сортовой прокат, производимый предприятием, выросли в среднем на 46,3-55,2%. Чистая прибыль эмитента по итогам 9 мес. 2004 года составила 807 529 тыс. рублей (рис.2).

Рис. 2.

За г. г. эмитент не имеет непокрытого убытка на отчетные даты. Высокая величина чистой прибыли за 2003 – 9 мес. 2004 года в значительной степени определялась высокими темпами роста выручки эмитента от реализации металлургической продукции при сохранении высокой нормы рентабельности основной деятельно.

Факторный анализ позволяет выделить влияние следующих показателей на уровень выручки и прибыли предприятия (таб. 1).

Таблица. 1

Показатель | 2002 | 2003 | 9 мес. 2004 | 2004 (оценка) |

Изменение объема реализации | 44,75% | -20,74% | -93,50% | 8,62% |

Изменение цен реализации продукции | 47,15% | 100,85% | 156,53% | 62,51% |

Влияние изменения уровня цен производителей | 5,61% | 13,21% | 36,47% | 17,69% |

Изменение объема выручки от прочей реализации товаров и услуг | 2,49% | 6,67% | 0,50% | 11,17% |

Итого: | 100,00% | 100,00% | 100,00% | 100,00% |

5.2. Ликвидность эмитента

Наименование показателя | 2001 | 2002 | 2003 | 9 мес. 2004 |

Собственные оборотные средства, руб. | - | - | -1 | -3 |

Коэффициент финансовой зависимости, раз | 28,14 | 20,10 | 8,99 | 4,52 |

Коэффициент автономии собственных средств, раз | 0,03 | 0,05 | 0,10 | 0,18 |

Обеспеченность запасов собственными оборотными средствами, раз | -1,13 | -2,08 | -3,65 | -4,03 |

Индекс постоянного актива, раз | 3,28 | 7,24 | 4,59 | 3,04 |

Текущий коэффициент ликвидности | 0,92 | 1,21 | 3,37 | 3,78 |

Быстрый коэффициент ликвидности | 0,78 | 0,84 | 2,27 | 2,46 |

· На протяжении всего рассматриваемого периода происходило сокращение объема собственных оборотных средств , это связано с ростом вложений во внеоборотные активы компании. Наиболее значительное сокращение произошло в 2004 году, когда внеоборотные активы выросли на 230%.

· годы отмечаются ростом коэффициента финансовой зависимости предприятия, который связан с привлечением финансирования для развития компании, в 2003 и в 2004 годах, в связи с резким увеличением объема уставного капитала рассматриваемого предприятия (и, соответственно, ростом объема его собственных средств), наблюдается снижение данного коэффициента.

· Для коэффициента автономии характерна динамика противоположная значениям коэффициента финансовой зависимости. На протяжении всего рассматриваемого периода отмечается рост данного коэффициента, который на 01.10.2004 года составил 18%. Это говорит о зависимости рассматриваемого предприятия от кредиторов, что негативно сказывается на финансовом состоянии предприятия.

· Показатель обеспеченности запасов собственными оборотными средствами на протяжении всего периода оставался отрицательным, это связано с отрицательным значением собственных оборотных средств .

· Начиная с 2001 года и в текущем году индекс постоянного актива больше 1. Это означает, что внеоборотные активы превышают собственные средства, что отрицательно сказывается на финансовом положении предприятия. Рост показателя в г. г. вызван увеличением внеоборотных активов в связи с развитием компании. . Прирост собственного капитала оказался выше прироста внеоборотных активов, что вызвало уменьшение индекса постоянного актива.

· Значение коэффициента текущей ликвидности в 2003 году отметился значительным ростом. По состоянию на 01.10.04 оно составило 3,78. Причины роста: Связано с увеличением краткосрочной дебиторской задолженности, увеличением запасов и уменьшением краткосрочной кредиторской задолженности.

· Коэффициент быстрой ликвидности также значительно вырос в 2003 году. По состоянию на 01.10.03 значение показателя составило 2,46. Причины роста: Связано с увеличением краткосрочной дебиторской задолженности и уменьшением краткосрочной кредиторской задолженности.

5.3. Размер, структура и достаточность капитала и оборотных средств эмитента

5.3.1. Размер и структура капитала и оборотных средств эмитента

В соответствии с Уставом эмитента размер уставного капитала составляет 600 000 тыс. рублей

Структура капитала эмитента:

Наименование показателя | 2001 | 2002 | 2003 | 9 мес.2004 |

уставный капитал (соответствовал Уставу) | 5000 | 5000 | 200000 | 600000 |

выкупленные акции | 0 | 0 | 0 | 0 |

резервный капитал | 0 | 395 | 936 | 5447 |

добавочный капитал | 0 | 0 | 97500 | 97500 |

85 | 8813 | 107996 | 911014 | |

целевое финансирование | 0 | 0 | 0 | 0 |

ОБЩАЯ СУММА КАПИТАЛА | 5085 | 14208 | 406432 | 1613961 |

Анализ изменения приведенных показателей размера и структуры капитала эмитента с указанием значения, которое по мнению органов управления эмитента, имеют приведенные изменения для показателей достаточности капитала и оборотных средств эмитента, а также причин и факторов, которые, по мнению органов управления эмитента, привели к такому изменению.

На протяжении рассматриваемого периода общая сумма капитала Эмитента изменилась в 317 раз. Основными источниками роста капитала Эмитента стало постепенное увеличение Уставного капитала и прибыль, полученная по результатам каждого завершенного финансового года. С 2002 года Эмитент осуществляет формирование резервного фонда.

Добавочный капитал появился в результате эмиссионного дохода от выпуска акций.

Структура оборотных средств в соответствии с данными бухгалтерской отчетности на конец каждого завершенного финансового года:

Показатель | 2001 | 2002 | 2003 | 9 мес.2004 |

Запасы | 93 071,00 | ,00 | ,00 | ,00 |

Дебиторская | ,00 | ,00 | ,00 | 1 ,00 |

НДС | 93 021,00 | 93 072,00 | ,00 | ,00 |

Прочие, в том числе | 26 989,00 | 9 848,00 | ,00 | ,00 |

Краткосрочные финансовые вложения | 25 267,00 | 8 704,00 | ,00 | 68 650,00 |

Денежные средства | 1 031,00 | 880,00 | ,00 | ,00 |

Прочие оборотные активы | 691,00 | 264,00 | 1 930,00 | 2 285,00 |

ИТОГО | 1 ,00 | 1 ,00 | 2 ,00 | 3 ,00 |

Анализ изменения приведенных показателей размера и структуры оборотных средств эмитента с указанием значения, которое по мнению органов управления эмитента, имеют приведенные изменения для показателей достаточности капитала и оборотных средств эмитента, а также причин и факторов, которые, по мнению органов управления эмитента, привели к такому изменению.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 |