Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Увеличение суммы оборотных средств Эмитента вызвано в первую очередь ростом запасов и краткосрочной дебиторской задолженности. Увеличение абсолютной среднегодовой величины запасов свидетельствует о наращивании производственного потенциала организации, росте объемов деятельности. Рост дебиторской задолженности также объясняется расширением деятельности Эмитента.

Источники финансирования оборотного капитала:

2001 | 2002 | 2003 | 9 месяцев 2004 | |||||

тыс. | % | тыс. | % | тыс. руб. | % | тыс. руб. | % | |

руб. | руб. | |||||||

Источники финансирования | ||||||||

Собственный капитал (капитал и резервы за вычетом внеоборотных активов) | - | -12,68% | - | -106,60% | -1 | -84,64% | -3 | -91,97% |

Долгосрочные заемные средства | 0 | 0,00% | 33,33% | 3 | 148,23% | 5 | 162,54% | |

Краткосрочные заемные средства | 16 955 | 1,48% | 73,74% | 10,44% | 7,22% | |||

Кредиторская задолженность | 1 | 111,20% | 99,54% | 25,97% | 22,21% | |||

Итого источники финансирования | 1 | 100% |

| 100% | 2 | 100% | 3 | 100% |

На протяжении всего рассматриваемого периода наблюдается дефицит собственного капитала в оборотных средствах, что вызвано большими вложениями в внеоборотные активы. К 2004 году основную долю заемных средств компании составляют долгосрочные кредиты и займы.

Политика финансирования оборотных средств направлена на расширение финансирования за счет собственного капитала при сохранении внешних источников финансирования.

Факторы, которые могут повлечь изменение в политике финансирования оборотных средств, и оценка вероятности их появления.

Ухудшение финансового состояния Эмитента по причине рисков, указанных в п. 3.5. настоящего проспекта, может привести к увеличению доли заемного финансирования. Это будет возможно при условии, что Эмитент будет своевременно обслуживать свои обязательства. В ином случае, сокращение финансирования приведет к сокращению деятельности Эмитента. В настоящее время вероятность такой ситуации минимальна. Финансовые показатели Эмитента и результаты его деятельности свидетельствуют об улучшении его финансового состояния, потенциале дальнейшего развития.

5.3.2. Достаточность капитала и оборотных средств эмитента

На 30.09.2004 г. величина собственного капитала Эмитента составляет 1 тыс. руб, величина краткосрочных обязательств – 1 тыс. руб., размер операционных расходов – 1 тыс. руб.

Размер среднедневных операционных расходов эмитента за последний завершенный квартал, предшествующий дате утверждения проспекта ценных бумаг эмитента: 7 210 тыс. руб.

Величина оборотных средств составляет 3 тыс. руб., что говорит о их достаточности для покрытия текущих операционных расходов.

5.3.3. Денежные средства

Потребность в денежных средствах в 2005 году оценивается суммами, которые указаны в нижеприведенной таблице (данные приведены нарастающим итогом).

Потребность в денежных средствах складывается из двух составляющих: текущей потребности и инвестиционной.

Текущие (операционные) потребности есть покрытие необходимости осуществления расчетов с поставщиками ресурсов. Текущая потребность в денежных средствах будет удовлетворяться за счет поступлений по текущей (операционной) деятельности (выручки от реализации продукции).

Инвестиционная потребность в денежных ресурсах складывается из необходимости осуществления расчетов (покрытия затрат) на капиталовложения по строительству, реконструкции и модернизации объектов, фондов основного производства.

Покрытие инвестиционной потребности будет осуществляться за счет следующих источников:

- собственные средства (прибыль, превышение поступлений над расчетами по операционной деятельности на уровне 1 000 млн. рублей)

- привлечение долгосрочных целевых займов -ГРУПП;

- привлечение кредитных ресурсов европейских финансовых институтов (в рамках программы реконструкции и модернизации открыта кредитная линия Баварским кредитным банком Bayerische Landesbank на 14 млн. евро)

- привлечение кредитных ресурсов российских финансовых институтов (открыты кредитные линии в Сбербанке РФ, Внешторгбанке, Альфа-банке)

- размещение облигационного займа в размере 35 млн. долларов

Движение денежных средств

I квартал 2005 | Полугодие 2005 | 9 месяцев 2005 | 2005 год | |

Потребность денежных средствах, тыс. руб. | 3 ,42 | 6 ,44 | 11 ,68 | 15 ,27 |

в т. ч. потребность по текущей (операционной) деятельности | 1 ,10 | 4 ,12 | 8 ,86 | 12 ,45 |

в т. ч. потребность по инвестиционной деятельности | 1 ,32 | 2 ,32 | 3 ,82 | 3 ,82 |

Поступления по текущей (операционной) деятельности | 2 ,48 | 5 ,02 | 8 ,48 | 12 ,19 |

Факторы, которые могут повлиять на потребность эмитента в денежных средствах и возможность их получения:

Основным фактором, который может повлиять на потребность эмитента в дополнительных денежных средствах может только изменение макроэкономических показателей в РФ.

не имеет остатков по арестованным банковским счетам.

не имеет кредиторской задолженности, собранной в банке на картотеке

5.3.4. Финансовые вложения эмитента

Перечень финансовых вложений эмитента, которые составляют 10 и более процентов всех его финансовых вложений на конец последнего финансового года до даты утверждения проспекта ценных бумаг: указанные вложения отсутствуют

Информация о величине потенциальных убытков, связанных с банкротством организаций (предприятий), в которые были произведены инвестиции: соответствует балансовой стоимости вложения

Информация о созданных резервах под обесценение ценных бумаг: Резервы под обесценение ценных бумаг не создавались.

Средства эмитента не размещены на депозитных или иных счетах в банках и иных кредитных организациях, лицензии которых были приостановлены либо отозваны, а также в кредитных организациях, в отношении которых было принято решение о реорганизации, ликвидации таких кредитных организаций, о начале процедуры банкротства либо о признании таких организаций несостоятельными (банкротами).

Стандарты (правила) бухгалтерской отчетности, в соответствии с которыми эмитент произвел расчеты, отраженные в настоящем пункте проспекта ценных бумаг: в соответствии с законодательством и нормативными документами по бухгалтерскому учету РФ. Приказ Минфина РФ от 01.01.01 г. N 126н "Об утверждении Положения по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02".

5.3.5. Нематериальные активы эмитента

Нематериальные активы на 31.12.2001 отсутствуют

Нематериальные активы на 31.12.2002 отсутствуют

Нематериальные активы на 31.12.2003

N п/п | Наименование группы нематериальных активов | Полная стоимость, руб. | Величина начисленной амортизации, руб. | Остаточная стоимость |

1 | Способ изготовления ванн для нанесения покрытий из расплава цинка | 11 350 | 283,74 | 11066,26 |

Итого, руб.: | 11 350 | 283,74 | 11066,26 |

Нематериальные активы на 30.09.2004

N п/п | Наименование группы нематериальных активов | Полная стоимость, руб. | Величина начисленной амортизации, руб. | Остаточная стоимость |

1 | Способ изготовления ванн для нанесения покрытий из расплава цинка | 11 350 | 1134,96 | 10215,04 |

Итого, руб.: | 11 350 | 1134,96 | 10215,04 |

Взнос нематериальных активов в уставный капитал или их поступление в безвозмездном порядке места не имели.

Стандарты (правила) бухгалтерского учета, в соответствии с которыми эмитент представляет информацию о своих нематериальных активах: в соответствии с законодательством и нормативными документами по бухгалтерскому учету РФ. Приказ Минфина РФ от 01.01.01 г. №91н “Об утверждении ПБУ №14/2000 “Учёт нематериальных активов”

5.4. Сведения о политике и расходах эмитента в области научно-технического развития, в отношении лицензий и патентов, новых разработок и исследований

Научно-техническая деятельность Эмитентом не ведется

30.09.2003 был приобретен патент на «Способ изготовления ванн для нанесения покрытий из расплава цинка.», сроком на 10 лет. Он используется в технологическом процессе эмитента. Используется только в производстве эмитента, на сторону для продажи он не предлагался.

Отдельно раскрываются факторы риска, связанные с возможностью истечения сроков действия основных для эмитента патентов, лицензий на использование товарных знаков.

Патент будет действовать, пока будет существовать цинковальное производство эмитента, если оно будет закрыто, то использоваться на других предприятий уже не будет возможности.

5.5. Анализ тенденций развития в сфере основной деятельности эмитента

Основные тенденции развития отрасли экономики, в которой эмитент осуществляет основную деятельность, за 5 последних завершенных финансовых лет либо за каждый завершенный финансовый год, если эмитент осуществляет свою деятельность менее 5 лет, а также основные факторы, оказывающие влияние на состояние отрасли.

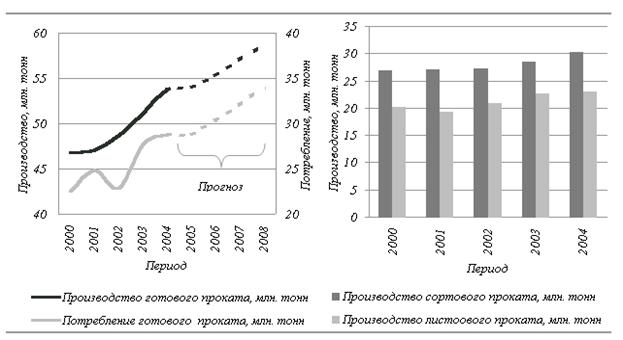

Черная металлургия является одной из ключевых и динамично развивающихся отраслей российской промышленности. По данным федеральной службы государственной статистики, производство продукции в черной металлургии показывает стабильный рост в течение последних нескольких лет. По итогам 2002 года рост производства продукции из черных металлов составил 103%, по итогам 2003 года – 108,9%. В 2004 году рост составил 105%. Очевиден стабильный рост производства продукции в отрасли. В 2004 году Россия увеличила по сравнению с 2003 годом производство стали на 4,6% до 65,6 млн. тонн, готового проката черных металлов (включая заготовку на экспорт) на 6,2% (3,1 млн. тонн) до 53,8 млн. тонн.

Одним из наиболее значимых сегментов черной металлургии России является сегмент по производству сортового проката. По итогам 2003 года производство сортового проката в России составило 27,7 млн. тонн (102,1% к уровню 2002 года). За 2004 год, рост производства сортового проката составил 110,3% до 30,2 млн. тонн. Производство листового проката по итогам 2004 года составило 23 млн. тонн (101,1% к уровню 2003 года).

Стабильное развитие экономики России и благоприятная конъюнктура на мировом (в том числе и российском) металлургическом рынке позволяет сделать прогноз роста производства проката из черных металлов. Согласно оценке аналитического агентства «Металл-Курьер», рост объемов производства к 2008 году по сравнению с 2004 годом может составить 5,2-11,7 млн. тонн, потребления – 5-8,5 млн. тонн, в том числе потребления сортового проката может вырасти на 2,1-3,9 млн. тонн, листового – на 2,9-4,6 млн. тонн.

Объемы производства металлургической продукции в России.

Основными факторами роста производства в металлургии за прошедшие годы были повышение эффективности экспорта металлопродукции обусловленное благоприятной внешней конъюнктурой, а также увеличение внутреннего спроса на металлы. Отличительной особенностью текущего этапа развития отрасли является повышение значимости внутреннего рынка. Если в 2000 году, по оценке аналитического агентства Металл-Курьер доля экспорта в производстве проката черных металлов составляла 55,8%, то в 2004 году – 52.9%, напротив, отношение внутреннего потребления к производству металлургической продукции выросло с 48,2% до 53,8%. Одновременно с этим растет и отношение импорта проката к объемам производства – с 3,9% до 7,4%, что говорит об опережающем росте внутреннего потребления относительно производства металлургической продукции. По оценке аналитиков, к 2008 году доля экспорта в производстве продукции снизится до 48,7%, а отношение внутреннего потребления к производству вырастет до 57,66%.

Экспорт и импорт металлургической продукции на российском рынке. | |||

Показатель | Период | ||

2000 | 2004 | 2008 | |

Доля экспорта в производстве проката черных металлов, % | 55,79% | 52,99% | 48,74% |

Отношение импорта проката черных металлов к объему внутреннего производства, % | 3,93% | 7,46% | 6,40% |

Отношение внутреннего потребления проката черных металлов к объему производства, % | 48,15% | 53,88% | 57,66% |

* Оценка компании Металл-Курьер |

Важнейшим фактором роста внутреннего спроса на продукцию из черных металлов является расширение промышленного производства в основных отраслях российской экономики: строительстве и машиностроении, на долю которых приходится до 70-80% всего потребления металлопроката в России. По данным федеральной службы государственной статистики, рост производства продукции машиностроения по итогам 2004 года составил 111,7%, в строительстве – 110,1%. По различным оценкам, на долю строительной отрасли приходится до 25-30% потребляемого металлопроката. Структура потребления сортамента металлопродукции строительной отраслью складывается сейчас следующим образом: сортовой прокат (кроме арматуры) - 25% и 39% арматура, листовой прокат - 18%, оцинкованный прокат – 7%, прокат с полимерным покрытием – 5%, гнутый профиль - 6%. Преобладание сортового проката в структуре потребления объясняется использованием сортового проката в любых конструкциях как важнейшего материала. Например, металлопродукцию, используемую в крупноблочном 9-этажном доме, можно распределить следующим образом: 76% занимает арматура, необходимая для производства железобетона; 18% приходиться на стальные конструкции, изготовленные из сортового проката; и 6% составляет листовой прокат (оценка аналитиков центра “Интеллектуальные ресурсы”).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 |