Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2.4.3. Норма амортизации бухгалтерских программных продуктов устанавливается из расчета на три года использования.

2.4.4. В случае невозможности определения срока полезного использования нематериальных активов норма переноса стоимости устанавливается из расчета на 10 лет (но не более срока деятельности организации).

2.5. Прочее.

2.5.1. Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются на счете 31 «Расходы будущих периодов» и

подлежат списанию равномерно в течении срока их потребления.

2.5.2. Совершение операции в иностранной валюте считать день возникновения

у организации права принятия к учету имущества и обязательств, которые являются

результатами этой операции. Списание курсовых разниц по операциям с иностранной валютой производить в течение отчетного года на субсчет счета 83 «Доходы будущих периодов» с отнесением в конце отчетного года всей суммы курсовых разниц в виде сальдо на финансовый результат деятельности предприятия.

2.5.3. Финансовые вложения принимаются к бухгалтерскому учету в сумме фактических затрат на их приобретение. Списание финансовых вложений производится по средневзвешенной себестоимости.

2.5.4. Выручка от реализации продукции (товаров, услуг) произведенных в результате осуществления уставной деятельности, отражается на счете 46 «Реализация продукции, работ, услуг».

2.5.5. Не создавать резервы предстоящих платежей:

• на предстоящую оплату отпусков работников;

• на выплату ежегодного вознаграждения за выслугу лет;

• на выплату вознаграждений по итогам работы за год;

• на ремонт основных средств;

• покрытие иных затрат и другие цели, предусмотренные законодательством РФ

или нормативными правовыми актами Минфина России.

Относить вышеназванные затраты на себестоимость продукции (работ, услуг) по мере их возникновения.

2.5.6. Не создавать резервы сомнительных долгов по расчетам с другими

организациями и гражданами за продукцию, товары, работы, услуги, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

2.5.7. Дебиторская задолженность, по которой срок исковой давности истек,

другие долги, нереальные для взыскания (должника признали банкротом в соответствии с ФЗ от 08.01.98г. №6-ФЗ «О несостоятельности (банкротстве)»,конкурсное производство завершено или банкрот признан ликвидированным), списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты.

2.5.8. По зачету взаимной задолженности, при отсутствии оплаты по наличному или безналичному расчету, учет осуществлять на счете 74 «Взаимозачеты». Операции оформляются на основании актов взаимозачетов, соглашений, договоров уступки прав требования, финансовых уведомлений и т. д.

III. Организация бухгалтерского учета

3.1. Бухгалтерский учет и сводная бухгалтерская отчетность за отчетный

период на предприятии, осуществляется бухгалтерской службой, какструктурным

подразделением, возглавляемым главным бухгалтером.

3.2. Требования главного бухгалтера по документальному оформлению

хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательно для всех работников организации.

3.3. Отражать в бухгалтерском учете операции с имуществом или обязательствами, стоимость которых выражена в иностранной валюте, в рублевом эквиваленте. Пересчет производить на дату совершения операции.

3.4. В целях достоверности данных бухгалтерского учета и отчетности и уменьшения вероятности потерь и хищения ценностей, производить инвентаризацию имущества и финансовых обязательств в следующие сроки:

• по основным средствам, нематериальным активам и финансовым обязательствам ежегодно;

• при смене материально-ответственных лиц;

• при установлении фактов хищений или злоупотреблений, а также порчи

ценностей;

• в случае стихийных бедствий, пожара, аварий или других чрезвычайных

ситуаций, вызванных экстремальными условиями;

• по распоряжению главного бухгалтера.

До начала инвентаризации сформировать инвентаризационную комиссию, отвечающую за полноту и достоверность результатов инвентаризации имущества и обязательств.

Выявленные при инвентаризации и других проверках расхождения фактического наличия имущества с данными бухгалтерского учета регулировать в порядке, предусмотренным действующим законодательством.

3.5. Нормы командировочных расходов (величина суточных, норма оплаты

проживания) для работников предприятия )'становить в пределах, установленных законодательством. В течение отчетного года нормы командировочных расходов могут быть изменены особым распоряжение руководителя предприятия.

3.6. Срок возврата денежных средств выданных под отчет установить:

• по возвращении из командировки в течение 3х дней;

• по суммам, выданным на хозяйственные нужды в течение 30 календарных дней.

3.7. Представительские расходы учитывать согласно сметы и положения,

принятого на предприятии, при этом фактические расходы, отнесенные на себестоимость продукции (работ, услуг) для целей налогообложения, не должны превышать предельных размеров, исчисляемых по нормативам.

3.8. Расходы на подготовку и переподготовку кадров включать в

себестоимость продукции (работ, услуг) при условии заключения договоров с государственными и негосударственными профессиональными образовательными учреждениями, получившими государственную аккредитацию, а также зарубежными образовательными учреждениями.

IV. Налоговая политика

4.1. Налоговый учет на предприятии осуществляется бухгалтерской службой.

4.2. Выручка от реализации продукции(работ, услуг) для целей налогообложения определяется по мере поступления денежных средств на счета в банках, в

кассу предприятия, на дату подписания акта взаимозачета, и др., метод « по оплате».

4.3. Перечень должностных лиц, имеющих право подписи на счетах-фактурах установить согласно приказа руководителя предприятия.

V. Контроль за соблюдением учетной политики.

5.1. Приказ об учетной политике обязателен для исполнения всеми подразделениями и службами завода.

5.2. Главный бухгалтер является ответственным за исполнение всех пунктов и

разделов Приказа об учетной политике.

5.3. Контроль за исполнением приказа возлагаю на себя.

Генеральный директор

Заключение Аудиторской фирмы -Аудит» заинтересованным лицам о бухгалтерской отчетности метизно-металлургический завод» за 2001 год

1.Нами проведен аудит прилагаемой бухгалтерской отчетности метизно-металлургический завод» за 2001 год. Данная отчетность подготовлена исполнительным органом метизно-металлургический завод» исходя из Федерального Закона Российской Федерации от 01.01.01 года «О бухгалтерском учете».

2.Ответственность за подготовку данной отчетности несет исполнительный орган метизно-металлургический завод». Наша обязанность заключается в том, чтобы высказать мнение о достоверности во всех существенных аспектах данной отчетности на основе проведенного аудита.

3.Мы проводили аудит в соответствии с Федеральным Законом от 7 августа 2001 года «Об аудиторской деятельности». Аудит планировался и проводился таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений. Аудит включал проверку на выборочной основе подтверждений числовых данных и пояснений, содержащихся в бухгалтерской отчетности. Мы полагаем, что проведенный аудит дает достаточные основания для того, чтобы высказать мнение о достоверности данной отчетности.

4.В процессе проверки нами были обнаружены нарушения установленного порядка ведения бухгалтерского учета выразившиеся в недостаточной организации внутреннего контроля аудируемого хозяйствующего субъекта; невозможности получения всей необходимой информации из-за отсутствия удовлетворительных учетных записей.

5.По нашему мнению, если оставить в стороне любые поправки, которые могли бы быть признаны необходимыми при возможности получить достаточные подтверждения в отношении обстоятельств, указанных в предыдущем параграфе настоящего Заключения, прилагаемая к настоящему Заключению бухгалтерская отчетность достоверна, т. е. подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение активов и пассивов метизно-металлургический завод» по состоянию на 1 января 2002 года и финансовых результатов его деятельности за 2001 год исходя из Федерального Закона от 01.01.01 года «О бухгалтерском учете».

Исполнительный директор

ООО "Стандарт-Аудит" ()

«29» марта 2002 г.

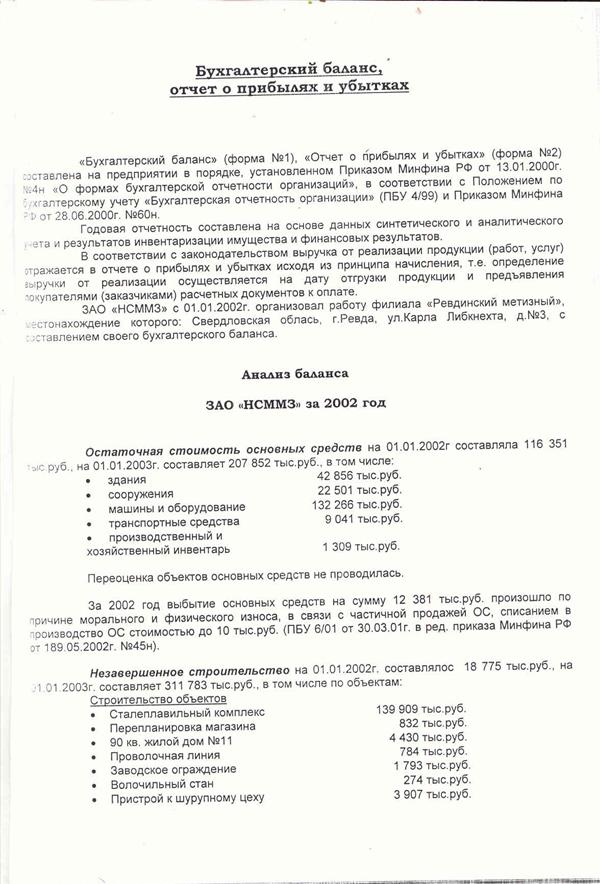

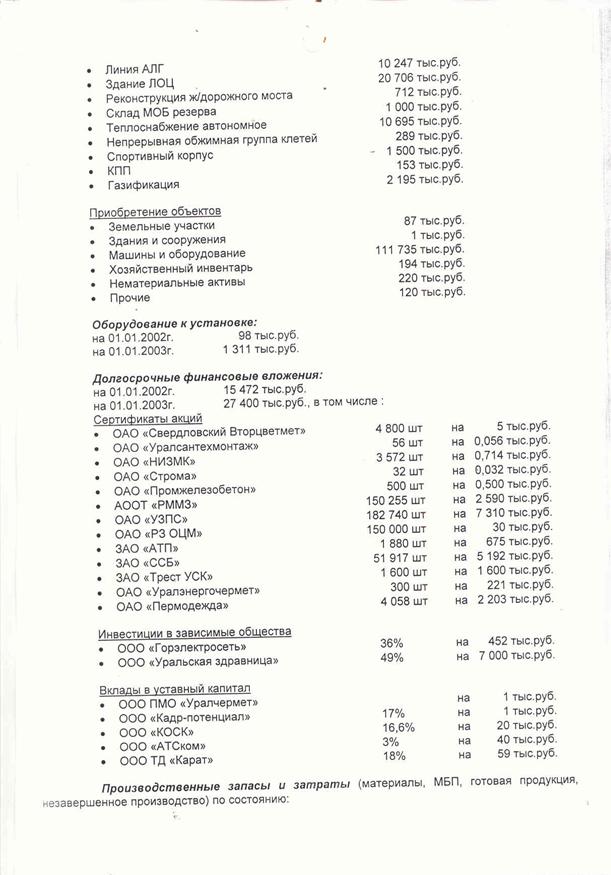

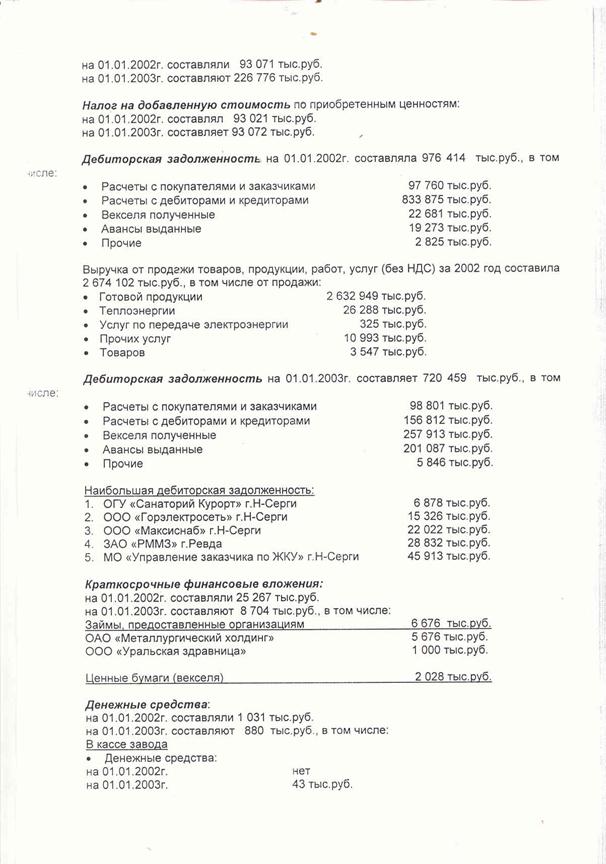

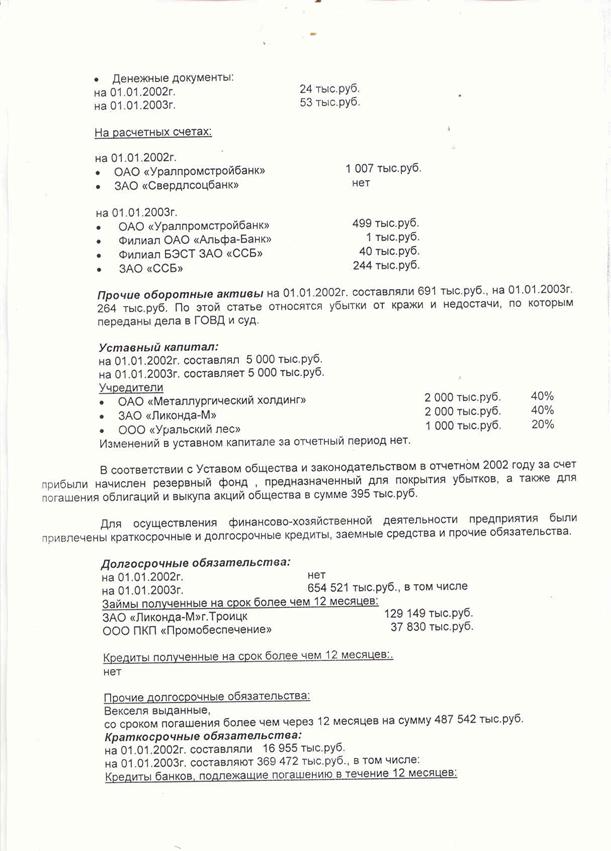

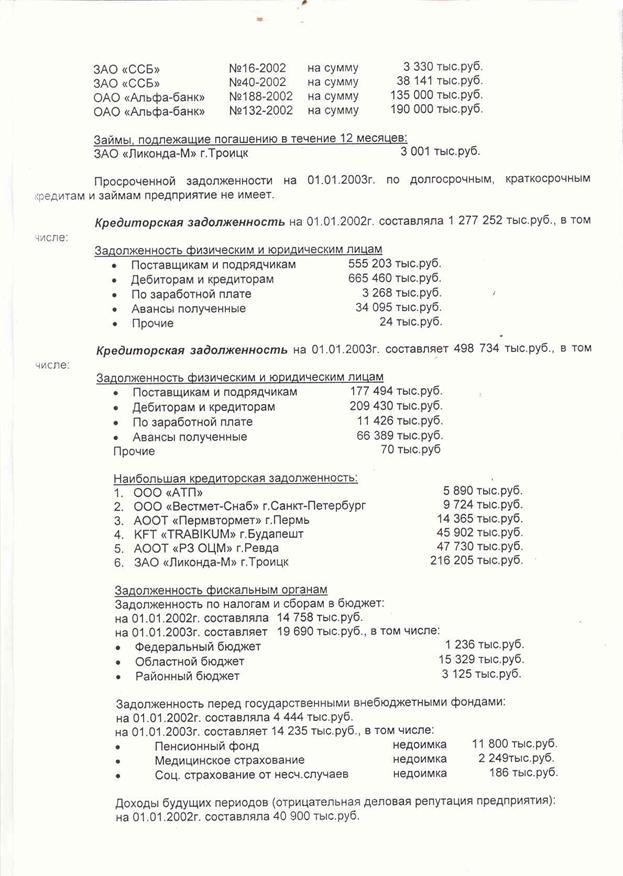

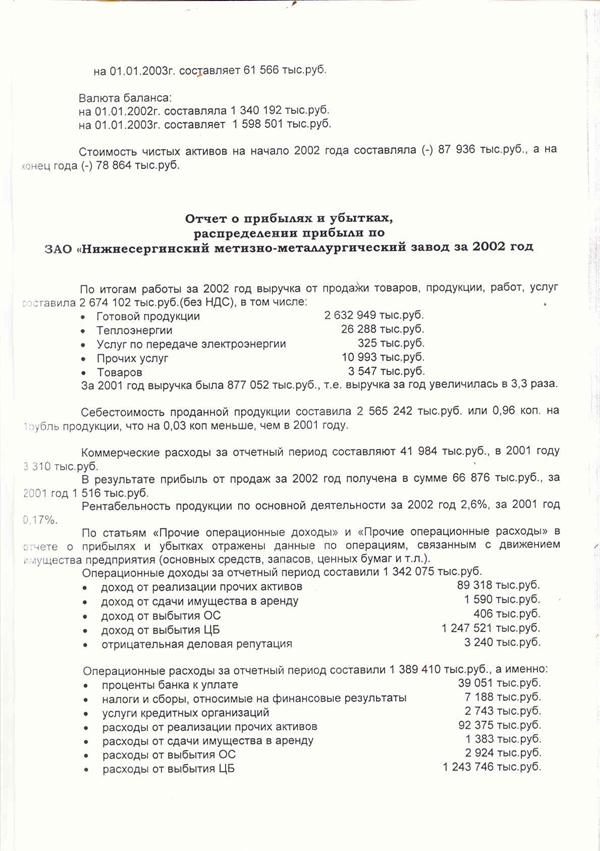

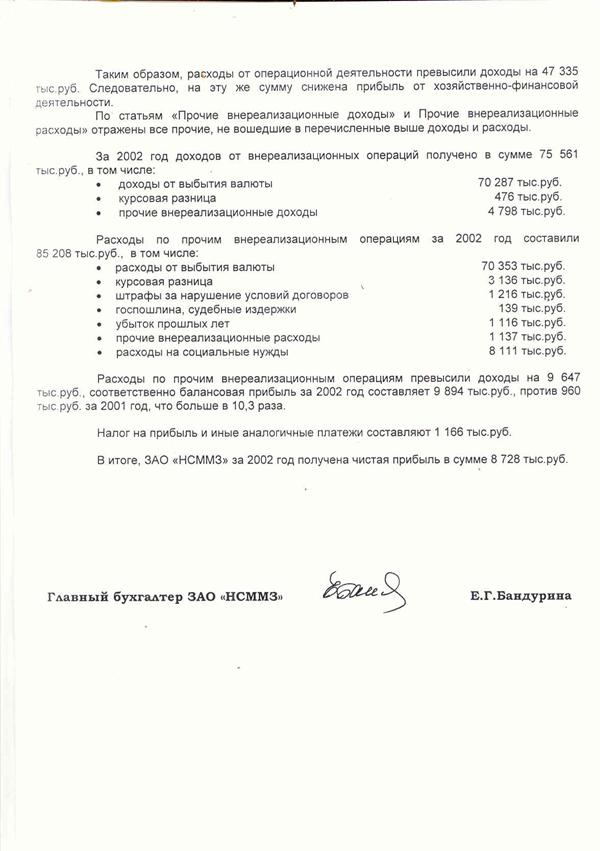

Бухгалтерская отчетность за 2002 год по РСБУ

Расшифровки к форме № 1,2

ПОЛОЖЕНИЕ

по учетной политике для целей налогообложения по метизно-металлургический завод»

на 2002 год

Раздел I

Налог на имущество предприятий

1.1. Установить, что исчисление налога на имущество осуществляется бухгалтерской службой организации и бухгалтерской службой обособленного подразделения как уполномоченного представителя организации.

1.2. Установить, что при исчислении налога на имущество налоговая база определяется исходя из стоимости основных средств, нематериальных активов, запасов и затрат, отражаемых в активе баланса по следующим счетам бухгалтерского учета согласно рабочего плана счетов предприятия на 2002 год (Приложение к Положению об учетной политике организации для целей бухгалтерского учета):

- 01 «Основные средства» (за минусом суммы амортизации на счете 02 «Амортизация основных средств»).

В случае если для отдельных объектов основных средств начисление амортизации не предусмотрено, то сумма износа определяется исходя из единых норм амортизационных отчислений на полное восстановление основных фондов, утвержденных в установленном порядке (предприятием сумма износа отражается за балансом).

- 04 «Нематериальные активы» (за минусом суммы амортизации на счете 05 «Амортизация нематериальных активов»);

- 08 «Вложения во внеоборотные активы» (субсчета 08-3 «Строительство объектов основных средств», 08-4 «Приобретение отдельных объектов основных средств»,08-5 «Приобретение нематериальных активов»).

Подлежат налогообложению затраты предприятия, учитываемые в составе капитальных вложений на счете 08 «Вложения во внеоборотные активы» на приобретение объектов недвижимости, до перевода их в состав основных средств в следующих случаях:

- если нормативный срок строительства истек, но строительство объектов не завершено.

Нормативный срок строительства (монтажа оборудования) определяется на основан ми строительных правил и нормативов, проектно - сметной документации и сроков на строительство (монтаж; оборудования), установленных соответствующими договорами подряда.

- если строительство завершено в срок, но объект не принят в эксплуатацию в установленном порядке;

- если строительство завершено и объект передан заказчику по акту приемки в эксплуатацию в срок, но права собственника на объект недвижимости не зарегистрированы в установленном порядке;

- если объект по договору купли - продажи передан на баланс покупателю, но права

собственника на объект не зарегистрированы в установленном порядке, и иных аналогичных случаях.

- 10 «Материалы»;

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 44 «Расходы на продажу»;

- 45 «Товары отгруженные»;

- 97 « Расходы будущих периодов»;

- другие счета актива баланса по учету иных запасов и затрат.

1.3. При расчете налоговой базы по филиалу учитывать стоимость основных средств, материалов и товаров, отражаемых в активе баланса по следующим счетам бухгалтерского учета согласно рабочему плану счетов предприятия на 2002 год (Приложение к Приложению об учетной политике организации для целей бухгалтерского учета):

- 01 « Основные средства» (за минусом суммы амортизации на счете 02 «Амортизация основных средств»);

- 10 «Материалы»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные».

Остатки по счетам бухгалтерского учета, не указанные в данном пункте Положения по учетной политике организации для целей налогообложения (например, остатки незавершенного производства, нематериальные активы, капитальные вложения), подлежат обложению налогом на имущество при расчете среднегодовой стоимости имущества головного предприятия. Соответственно налог на имущество в виде указанных запасов подлежит уплате по месту нахождения головного предприятия, что обязывает филиал обеспечивать предприятие полной информацией для исчисления и уплаты налога.

1.4 Установить, что филиал «Ревдинский метизный» выступает в качестве уполномоченного (или законного) представителя при исчислении налоговой базы и налога на имущество, уплате данного налога и предоставлении налоговых деклараций по месту нахождения обособленного подразделения.

1.5. Учет не облагаемого налогом имущества ведется в соответствии со статьей 5 Закона РФ от 01.01.2001г. № 000-1 «О налоге на имущество предприятий» и пунктом 6 Инструкции ГНС РФ от 01.01.2001г. № 33.

Раздел II

Налог на пользователей автомобильных дорог

2.1. Установить, что исчисление налога на пользователей автомобильных дорог осуществляется бухгалтерской службой организации и бухгалтерской службой обособленного подразделения как уполномоченного представителя организации.

2.2. Установить, что для целей исчисления налога на пользователей автодорог выручка от реализации продукции (товаров, работ, услуг) определяется по мере ее оплаты (день поступления денежных средств на расчетный счет или кассу или иной момент прекращения дебиторской задолженности).

2.3. Для целей исчисления налога на пользователей автодорог установить, что по деятельности филиала «Ревдинский метизный», выделенного на отдельный баланс и имеющего счет в банке, налог подлежит исчислению отдельно.

По указанному филиалу налог уплачивается, и налоговая декларация предоставляется по месту нахождения данного подразделения.

Раздел III

Налог на добавленную стоимость

3.1. Установить, что исчисление налога на добавленную стоимость осуществляется бухгалтерской службой организации и бухгалтерской службой обособленного подразделения как уполномоченного представителя организации.

3.2. Установить, что дата возникновения обязанности по уплате НДС определяется по мере поступления денежных средств (датой реализации товаров (работ, услуг) считается день оплаты товаров (работ, услуг)).

3.3. Установить ведение раздельного учета для целей исчисления НДС по операциям реализации товаров (работ, услуг), подлежащих налогообложению по различным налоговым ставкам в соответствии со статьей 164 НК РФ.

3.4. Установить, что уплата НДС и предоставление ' налоговой декларации по НДС производится ежемесячно.

3.5. Установить, что уплата НДС производится централизовано в целом по организации, включая филиал.

Раздел IV

Налог на прибыль организаций

4.1. Установить, что исчисление налога на прибыль осуществляется бухгалтерской службой организации и бухгалтерской службой обособленного подразделения как уполномоченного представителя организации.

4.2. Определять доходы и расходы при исчислении налога на прибыль по методу начислений.

- Доходы признаются в отчетном (нэлогоеюм) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.

- Расходы признаются таковыми в отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной оплаты. Расходы признаются в отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок (по сделкам с конкретными условиями исполнения) и принципа равномерного и пропорционального формирования доходов и расходов (по сделкам, длящимся более одного отчетного (налогового) периода).

4.3. Установить для определения налоговой базы по налогу на прибыль ведение

раздельного учета доходов и расходов по следующим видам деятельности:

производство и реализация готовой продукции основного и вспомогательного производств;

- оказание услуг;

- реализация покупных товаров;

- реализация прочего имущества;

- реализация амортизируемого имущества;

- реализация товаров (работ, услуг) обслуживающих производств и хозяйств;

- экспортные операции;

- другие.

4.4. Для целей налогообложения прибыли установить, что расходы, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов.

4.5. Установить, что для целей налогообложения прибыли расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на:

1) прямые;

2) косвенные.

К прямым расходам относятся:

- материальные расходы на приобретение сырья и (или) материалов, используемых в

производстве продукции (выполнении работ, оказании услуг) и (или) образующих их

основу либо являющихся необходимым компонентом при производстве.

- материальные расходы на приобретение комплектующих изделий, подвергающихся

монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика;

- расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы единого социального налога, начисленного на указанные суммы расходов на оплату труда;

- суммы начисленной амортизации по основным средствам, используемым при производстве продукции, работ, услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 НК РФ.

4.6. Установить, что при обработке и переработке сырья, сумма прямых расходов распределяется на остатки НЗП, в доле, соответствующей доле таких остатков в исходном сырье (в количественном выражении), за минусом технологических потерь. При выполнении работ (оказании услуг), сумма прямых расходов распределяется на остатки НЗП пропорционально доле незавершенных (или завершенных, но не принятых на конец текущего месяца) заказов на выполнение работ (оказание услуг) в общем объеме выполняемых в течение месяца заказов на выполнение работ (оказание услуг). Для целей налогообложения прибыли оценка остатков готовой продукции на складе на конец текущего месяца производится на основании данных первичных документов о движении и об остатках готовой продукции на складе (технические отчеты, производственно-технические отчеты, приходные документы по которым сдается готовая продукция с цеха на склад, накладные на сторону (отгрузка покупателям), накладные на внутреннее перемещение (собственные нужды)) в количественном выражении и суммы прямых расходов, осуществленных в текущем месяце, уменьшенных на сумму прямых расходов, относящуюся к остаткам НЗП. Оценка остатков готовой продукции на складе определяется как разница между суммой прямых затрат, приходящейся на остатки готовой продукции на начало текущего месяца, увеличенной на сумму прямых затрат, приходящейся на выпуск продукции в текущем месяце (за минусом суммы прямых затрат, приходящейся на остаток НЗП), и суммой прямых затрат, приходящейся на отгруженную в текущем месяце продукцию. Оценка остатков отгруженной, но не реализованной на конец текущего месяца продукции производится налогоплательщиком на основании данных об отгрузке (в количественном выражении) и суммы прямых расходов, осуществленных в текущем месяце, уменьшенных на сумму прямых расходов, относящуюся к остаткам НЗП и остаткам готовой продукции на складе. Оценка остатков отгруженной, но не реализованной на конец текущего месяца продукции определяется налогоплательщиком как разница между суммой прямых затрат, приходящейся на остатки отгруженной, но не реализованной продукции на начало текущего месяца, увеличенной на сумму прямых затрат, приходящуюся на отгружен ну. о продукцию в текущем месяце (за минусом суммы прямых затрат, приходящейся на остатки готовой продукции на складе), и суммой прямых затрат, приходящейся на реализованную текущем месяце продукцию.

4.7. Установить, что для целей налогообложения прибыли при определении размера материальных расходов при списании сырья и материалов, используемых в производстве продукции (выполнении работ, оказании услуг) применять метод оценки по средней стоимости.

4.8. Установить, что для целей налогообложения прибыли расходы на ремонт основных средств учитываются в фактических размерах.

Установить, что для целей налогообложения прибыли представительские расходы включаются в состав расходов в фактических размерах, но не более 4% от расходов на оплату труда отчетного периода.

4.9. Установить, что для целей налогообложения прибыли расходы на все виды рекламы признаются в фактических размерах, но не более 1% выручки от реализации для целей налогообложения прибыли.

4.11. Установить, что для целей налогообложения прибыли при реализации покупных товаров стоимость приобретения данного товара для уменьшения доходов от реализации определяется по методу средней стоимости.

4.12. В целях налогообложения амортизируемое имущество принимается на учет по первоначальной (восстановительной) стоимости.

4.13. Для целей налогообложения прибыли установить линейный метод амортизации.

4.14. Для целей налогообложения прибыли установить распределение объектов амортизируемого имущества по амортизационным группам, исходя из срока полезного использования, определенного в соответствии с техническими условиями на основании классификации основных средств, определяемой Правительством РФ.

4.15. Основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, включаются в состав амортизационной группы с момента документально подтвержденного факта регистрации указанных прав.

Основные средства и (или) нематериальные активы включаются в состав амортизируемого имущества с 1-го числа месяца, следующего за месяцем, в котором они были введены в эксплуатацию (переданы в производство).

Сумма амортизации для целей налогообложения определяется ежемесячно. Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.

4.16. Основные средства, приобретенные до 01.01.2002г., включаются в соответствующую амортизационную группу по остаточной стоимости, амортизация начисляется линейным методом, исходя из оставшегося срока полезного использования объекта.

Амортизируемые основные средства, фактический срок использования которых больше, чем срок полезного использования указанных основных средств на 01.01.2002г. формируется в целях налогообложения в отдельную группу в оценке по остаточной стоимости на 01.01.2002г. и включаются в состав «прочих расходов» равномерно в течение 84 месяцев.

4.17. Установить, что для расчета суммы налога на прибыль, подлежащей уплате по месту нахождения обособленного подразделения согласно статьи 288 НК РФ, применять показатель среднесписочной численности работников. Установить, что головная организация исчисляет и уплачивает суммы авансовых платежей, а также суммы налога на прибыль в федеральный бюджет по месту своего нахождения без распределения по обособленному подразделению.

4.18. Установить, что филиал выступает в качестве уполномоченного (или законного) представителя предприятия по уплате сумм авансовых платежей, сумм налога на прибыль в бюджет субъектов РФ и местного бюджетов, а также представлении налоговых деклараций по месту нахождения данного подразделения.

Раздел V

Общий порядок ведения налогового учета

5.1. Организация начисляет налоговую базу по итогам отчетного (налогового) периода на основе данных налогового учета.

Система налогового учета организуется, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.

5.2. Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществлять в случае изменения законодательства или применяемых методов учета. При этом решения о любых изменениях должны быть отражены в учетной политике для целей налогообложения и применяться с начала нового налогового периода.

5.3. В случае если организация осуществляет новые виды деятельности, в учетной политике для целей налогообложения определяются и отражаются принципы и порядок отражения для целей налогообложения этих видов деятельности.

5.4. Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем отчетном (налоговом) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, сумму задолженности по расчетам с бюджетом по налогу на прибыль.

5.5. Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную налоговым кодексом.

Раздел VI

Порядок переноса убытков прошлых налоговых периодов

6.1 Убытки, полученные в предыдущих налоговых периодах, переносятся на будущее в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток, совокупная сумма переносимого убытка не может превышать 30% налоговой базы отчетного (налогового) периода. Документы, подтверждающие объем понесенного убытка сохраняются в течение всего срока, когда уменьшается налоговая база текущего налогового периода.

Генеральный директор Курдупов

ПОЛОЖЕНИЕ

по учетной политике для целей бухгалтерского учета по метизно-металлургический завод»

на 2002 год.

Основными нормативными документами, регулирующими вопросы учетной политики на метизно-металлургический завод» далее являются:

• Федеральный закон РФ от 21.11.96 «О бухгалтерском учете» ;

• Положение по ведению бухгалтерского учета и отчетности в Российской федерации, утвержденное Приказом Минфина России от 29.07.98 №34н;

• Действующие положения по бухгалтерскому учету (ПБУ 1/98; 2/94; 3/2000; 4/99; 5А08; 6/9/; 7/98; 8/98; 9/99; 10/99; 11/2000; 12/2000; 13/2000; 14/2000; 15/01; 8/01);

• План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению, утвержденный Приказом Минфина РФ от 01.01.2001г. №94н;

• Налоговый кодекс РФ (часть перва51 и вторая);

• Методические рекомендации по планированию, учету и калькулированию себестоимости научно-технической продукции, утвержденные Приказом Миннауки России от 01.01.2001 № ОР.

• Другие нормативные документы Правительства РФ, Минфина РФ и др.

Основными задачами бухгалтерского учета являются: формирование полной и достоверной информации о деятельности предприятия и его имущественном положении, обеспечение контроля за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами, сметами, своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов.

Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации.

За формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности - главный бухгалтер.

I. Техника учета

1.1. Согласно положению о Филиале, утвержденному собранием акционеров от 26.11.01г., выделить с 01.01.2002г. на отдельный баланс филиал «Ревдинский метизный» (открыть расчетный счет, территориальную кассу),

1.1.1. Срок сдачи отчетности для Филиала установить:

• Ежемесячная отчетность по налогам и сборам за 2 дня до срока, установленного нормативными актами РФ;

• Квартальная, годовая отчетность в полном объеме (бухгалтерская и налоговая отчетность) не позднее 25-го числа месяца, следующего за отчетным;

1.1.2.Ответственность за достоверность предоставляемых отчетов

несет главный бухгалтер Филиала «Ревдинский метизный» .

1.2. Бухгалтерский учет на осуществляется по журнально-ордерной форме с применением автоматизированной компьютерной программы «БЭСТ-4».

1.3. Учет имущества, обязательств и хозяйственных операций ведется способом двойной записи в соответствии с рабочим планом счетов бухгалтерского учета и использованием унифицированных форм первичной учетной документации.

1.4. Оценку имущества, обязательств и хозяйственных операций осуществлять в рублях.

1.5. Основанием для записей в регистрах бухгалтерского учета являются

первичные документы, фиксирующие факт совершения хозяйственной операции, а также справки и расчеты.

1.5. Отчетным годом считать период с 01 января 2002 года по 31 декабря 2002 года включительно.

1.6. Главная книга, открывается на отчетный год и формируется при сдачи годовой бухгалтерской отчетности.

1.7. Квартальную и годовую бухгалтерскую отчетность представлять в срок:

• акционерам, согласно учредительным документам;

• в межрайонную инспекцию МНС РФ N«12 по Свердловской области;

• в инспекцию МНС РФ по МО «Ревдинский район Свердловской области»;

• территориальному органу государственной статистики;

П. Организация бухгалтерского учета

2.1. Бухгалтерский учет и сводная бухгалтерская отчетность за отчетный период на предприятии, с учетом Филиала осуществляется бухгалтерской службой, как структурным подразделением, возглавляемым главным бухгалтером.

2.2. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательно для всех работников организации.

2.3. Отражать в бухгалтерском учете операции с имуществом и обязательствами, стоимость которых выражена в иностранной валюте, в рублевом эквиваленте. Пересчет производить на дату совершения операции.

2.4. В целях достоверности данных бухгалтерского учета и отчетности и уменьшения вероятности потерь и хищения ценностей, производить инвентаризацию имущества и финансовых обязательств обязательно:

• по основным средствам, нематериальным активам и финансовым обязательствам ежегодно;

• при передаче имущества в аренду, выкупе, продаже;

• при смене материально-ответственных лиц;

• при установлении фактов хищений или злоупотреблений, а также порчи имущества;

• в случае стихийных бедствий, пожара, аварий или других чрезвычайных

ситуаций, вызванных экстремальными условиями;

• перед составлением годовой отчетности;

• по распоряжению главного бухгалтера.

• в других случаях, предусмотренных законодательством РФ.

До начала инвентаризации сформировать инвентаризационную комиссию, отвечающую за полноту и достоверность результатов инвентаризации имущества и обязательств.

Выявленные при инвентаризации и других проверках расхождения фактического наличия имущества с данными бухгалтерского учета регулировать в порядке, предусмотренным действующим законодательством.

2.5. Нормы командировочных расходов (величина суточных, норма оплаты проживания) для работников предприятия установить в пределах, установленном законодательством. В течение отчетного года нормы командировочных расходов могут быть изменены особым распоряжением руководителя предприятия.

2.6. Срок возврата денежных средств, выданных под отчет, установить:

• по возвращении из командировки в течение 3х рабочих дней

• по суммам, выданным на хозяйственные нужды, в течение 30 календарных

дней.

По окончании установленного срока работники предприятия отчитываются о произведенных расходах или сдают излишние денежные средства в кассу предприятия.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 |