Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

1 Отрасль определяется на основании кода SNI, кроме 233 из тех компаний, у которых не хватает сведений в регистре Налоговой инспекции. Для 228 этих компаний достоверность отрасли основана на информации из интернета и экспертов, которым известны сведения об этих компаниях. Остающиеся пять входят в группу прочие.

2 В потребительские услуги входят также прачечные, парикмахерские, косметические салоны.

3 Код SNI 452-47, который охватывает оптовую и розничную торговлю, включая ремонт и продажу запчастей для транспортных средств.

Также для компаний по представлению потребительских услуг (в основном парикмахерских) и групп «прочие компании», количество изменений больше всего уменьшалось в последней упомянутой группе. Вместе эти компании берут на себя 20% всех аудиторских проверок. В то же время мы видим, что в двух отраслях, которые вместе занимают в среднем 10% аудиторских проверок, изменение происходит в противоположном направлении. Это относится к оптово-розничной торговле, а также торговле продуктами питания. Здесь количество изменений увеличилось.

Резюмируя, можно констатировать, что уменьшение среднего количества изменений после реформы связано, прежде всего, с аудиторскими проверками в ресторанном бизнесе, на который приходится прибавочная часть всех аудиторских проверок. В других отраслях картина более сложная.

6.3.2. Итоговое экспертное заключение

В этом разделе мы провели исследование, существуют ли различия в итоговых результатах аудиторских проверок до или после введения закона о кассовых аппаратах, которые можно связать с воздействиями закона на уклонение от уплаты налогов. Если нет никакой связи с различными возможными факторами объяснения, то мы считаем, что среднее количество повышения составляет примерно на 17% ниже для компаний, которые проверяются после реформы по сравнению с теми, которые прошли проверку до. Более подробная проверка, тем не менее, показывает, что впереди всех в первую очередь аудиторские проверки в ресторанной сфере, которые виновны в таком снижении. Здесь изменение уменьшилось в среднем на 15%. Вариация в итоговом результате до или после реформы, тем не менее, является значительной, что приводит к тому, что разница в среднем между двумя периодами не соответствует критериям статистической достоверности.

Сильная концентрация аудиторских проверок в ресторанной сфере приводит к тому, что сложно сделать обобщающие выводы вне этого материала о воздействиях на другие отрасли торговли за наличный расчет. Среди компаний за пределами ресторанной отрасли итоговые результаты аудиторских проверок идут в разных направлениях, что имеет различные объяснения. То, что материал предусматривает не выбор компаний по случайному принципу, а, отбор компаний для того, чтобы получить признаки уклонения от уплаты налогов, это является аспектом, который связан с анализом. Факт того, что требования усложняют утаивание налогов и улучшают контрольные возможности Налоговой инспекции, означает также, что это не происходит в зависимости от направления новых требований, которые могут повлиять на результаты аудиторских проверок. Как указано в качестве предисловия, в принципе можно предположить, что эти требования обладают двумя противоположными воздействиями на итоговые результаты аудиторских проверок.

Всё это в целом указывает на приобретение опыта, вытекающего из контрольной деятельности и статистики аудиторов, согласно которой новые требования получили определенное воздействие на уклонение от уплаты налогов. Лучшее подтверждение для этого вывода у нас присутствует во всем, что касается ресторанной сферы. Даже если касательно среднего уменьшения количества изменений нет по-настоящему достоверных статистических данных, тем не менее, это согласуется с картиной, которая сформировалась на основании устных опросов уполномоченных сотрудников, работающих в контрольных органах. Они свидетельствуют, что больше не обнаруживают каких-либо типов уклонений от уплаты налогов, которые ранее обнаруживалось во время многих аудиторских проверок в этой отрасли. Мы не можем сказать, что уклонение от уплаты налогов, в широком смысле, сильно уменьшилось в проверенных компаниях. Возможно, что уменьшение отчасти заменено другими формами уклонения от уплаты налогов, которые при аудиторских проверках еще не удалось доказать. Наоборот, мы можем констатировать, что заранее проверенные налоговые ошибки в ресторанной сфере уменьшились примерно на 15% после реформы. Более подробное экспертное заключение воздействий на другие отрасли мы не можем предоставить кроме этого материала.

6.4 Экспертные оценки компаний и контрольной деятельности в свете воздействия на уклонение от уплаты налогов

Одной из целей введения закона, как это отражено в законопроекте, является повышение влияния налоговой системы. Общее доверие к налоговой системе зависит от многих факторов, но важным из них является уверенность в том, что каждый внесет свою долю сборов. Поэтому представляет интерес, как изменятся экспертные оценки, прежде всего компаний, а также экспертов в контролирующих структурах, из-за воздействия закона на уклонение от уплаты налогов. Такие вопросы задаются во время устных опросов задействованных отраслевых организаций и при анкетировании компаний, а также в последующих наиболее развернутых отслеживающих устных опросах. Они также ставятся в подробных устных опросах с руководителями оперативных отделов и экспертами в контрольных структурах.

6.4.1. Отраслевые организации

В устных опросах шести отраслевых организаций сначала задавался вводный вопрос о том, как в перспективе покажут себя новые требования. Большинство организаций положительно отреагировали на эти правила и на улучшение контрольных возможностей Налоговой инспекции.

«Превосходный закон, который станет еще одной преградой на пути несерьезных компаний».

«Контроль это хорошо. Он позволит развиваться серьезной отрасли».

«Мы получили сигналы о том, что было бы хорошо, если бы для всех появились одинаковые правила игры».

«В разговоре с торговцами сказали, что хорошо, что сделана попытка приструнить мошенничество. Чувствуется, что это действует».

Множество организаций указывает, что это положительная тенденция, только если можно будет увидеть, как эти правила повлияют на уменьшение уклонения от уплаты налогов.

Если перейти к более конкретным вопросам о том, какие воздействия имелись в виду, чтобы реформы фактически имели влияние на уклонение от уплаты налогов, ответы оказались разнообразными. Три организации указывают на статистику, которая демонстрирует, что увеличился оборот в отрасли после того, как введены правила по кассовым аппаратам. Две из них высказались, что существует связь между повышением оборота и уменьшением уклонения от уплаты налогов вследствие введения правил о кассовых аппаратах. Третье более сомнительно, потому что связано с оборотом и объемами продаж в течение определенного времени и на межотраслевом уровне. Каких-либо однозначных выводов невозможно было сделать из этих сравнений. Другие три организации считают, что у них нет какого-либо подтверждения в пользу того, чтобы сделать такую оценку.

На вопрос, существует ли мнение о том, что уклонение от уплаты налогов найдет себе другие пути, представители трех организаций указали на следующие тенденции:

« Возможно, некоторые отрасли /…/ переместят какую-то деятельность на улицы и рынки».

«…они переместят её в сферу слуг и школу».

Один из трех высказался, что стало заметно, что активность бизнеса повысилась на улицах и рынках после введения правил.

Остальные организации не имели представления о том, как уклонение от уплаты налогов ищет себе другие пути. Одна из них считает, что это правила о кассовых аппаратах привели к уменьшению наличия так называемых синонимичных названий, т. е. когда продают товары для частного использования компаниям, но в чеке указано, что покупка относится к продукции, которая используется в экономической деятельности. Правила о кассовых аппаратах, как считается, способствуют тому, что уменьшаются ожидания, что торговцы будут сотрудничать в борьбе с уклонением от уплаты налогов. Другая организация указывает на то, что многие перешли к оформлению счетов-фактур при наличном расчете после введения правил, так как кассовый аппарат считается слишком дорогим. В этой связи оформление счетов-фактур при наличном расчете дает другие возможности по уклонению от уплаты налогов; существует риск того, что правила не возымеют того воздействия, которое было задумано.

6.4.2. Предприниматели

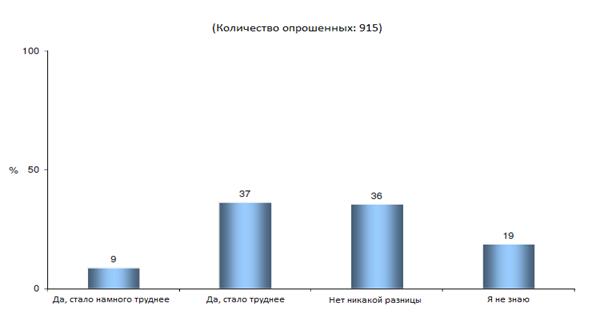

При анкетировании задавался вопрос, считают ли компании, что правила о кассовых аппаратах повлияли на возможности мошенничать с налогами. 46% компаний посчитали, что стало труднее или еще труднее. 36% не считало, что правила дали какую-то разницу, в то время как 19% не имели никакого ответа на этот вопрос.

График 4 Вы считаете, что правила о введении кассовых аппаратов повлияли на возможности уходить от налогов?

Источник: Анкетирование компаний, см. приложение 3.

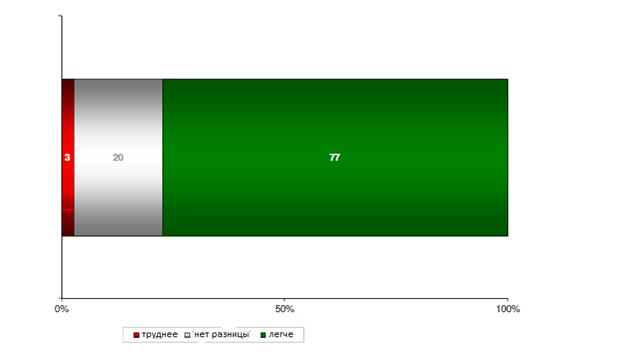

При анкетировании также задавался вопрос, считали ли компании, что стало легче или сложнее для Налоговой инспекции контролировать торговлю за наличный расчет? 14% не дали ответа, но из тех, кто ответил – 77% считают, что стало легче или намного легче, в то время как 20% не считают, что появилось какое-то различие (см. График 5 ниже).

В подробных устных опросах все 30 участвующих компаний были убеждены, что требование о введении кассового аппарата и «черного ящика» значительно облегчает для Налоговой инспекции задачу по контролю за компаниями. Таким образом, дело дошло до того, что многие из тех предпринимателей, кто прибегал к укрыванию налогов, стали снижать свои доходы, чтобы избежать регистрации по образцу мелких компаний типа «пиццерий по вызову». А теперь Налоговая инспекция просто сможет заметить такие меры и проследить, чтобы это проходило правильно. В ходе устных опросов также выяснилось, что определенное влияние на сокрытие налогов возникло из-за того, что общественность стала более внимательной и при покупке требует кассовые чеки.

График 5 Как Вы считаете, для Налоговой инспекции стало легче или сложнее контролировать торговлю за наличный расчет с тех пор, как введены эти правила по торговле за наличный расчет?

Источник: анкетирование компаний, см. приложение 3

Примечание: из общего количества ответивших 14% ответили, что не знают.

В то же время выяснилось, что некоторые из компаний считают, что мошенничество все еще имеет место в больших или малых масштабах. Вместо того, чтобы припрятывать доходы, как делали прежде (по методу «пиццерий по вызову»), сейчас мошенничество происходит, когда люди позволяют себя обманывать во время покупок. Также эксперты полагают, такое происходит, когда компании выполняют требование по представлению чека, однако чек не относится к данному конкретному виду покупки, в первую очередь это происходит в ресторанной отрасли. Компании, прошедшие устные опросы, в основном не считают, что можно выявить весь обман. Но путем большего контроля в торговле за наличный расчет считается, что обман можно уменьшить еще больше.

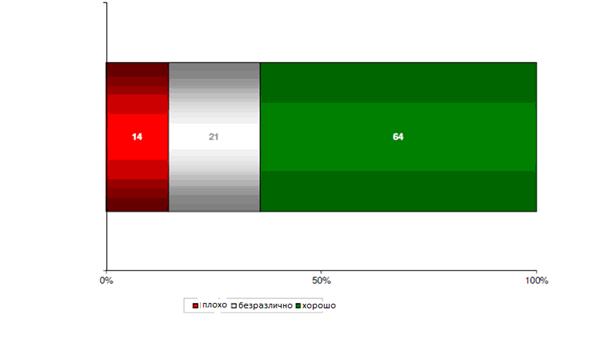

На более общий вопрос большинство из компаний – 64% – ответило, что они считают правила по кассовым аппаратам хорошими. Меньшая группа – 14% – ответила, что они считают правила о кассовых аппаратах, плохими. Каждый пятый предприниматель не имел никакого мнения по этому поводу (см. График 6).

График 6. Что вы думаете о правилах по введению кассовых аппаратов?

Источник: анкетирование компаний, см. приложение 3

Приложение: из общего количества ответивших 4% ответили, что не знают.

6.4.3. Эксперты Налоговой инспекции по контрольной деятельности

В устных опросах и фокусных группах с экспертами по контрольной деятельности выяснились похожие точки зрения. Все эксперты согласны с тем, что закон о кассовых аппаратах усложнил для компаний возможности смошенничать, в то же время дал дополнительные шансы для контрольных проверок и штрафов. Они также свидетельствуют, что вдобавок к контрольным проверкам были определены тенденции к тому, чтобы компании отчитывались как за более высокие доходы, так и за более высокие затраты на заработные платы.

Одновременно считается, также как и в компаниях, что остаются некоторые виды сокрытия доходов. Также это происходит, если штраф недостаточно высок, чтобы устрашить многих, например какой-нибудь ресторан может осмелеть и не регистрировать своих доходов и, таким образом, очень быстро заработать деньги, которые компенсируют риск за возможный штраф. Тем не менее, высказывается также и мнение, что из-за закона и контрольных проверок большинство предпринимателей «испугалось» заниматься утаиванием. Также высказывается мнение, что этот план не принесет удачу, если все компании, занимающиеся торговлей за наличный расчет, не будут охвачены проверкой, и инструменты контроля не будут функционировать одинаково хорошо во всех отраслях.

Во время устных опросов также опрашивались и сами эксперты, чтобы они поделились мнениями, заметны ли тенденции, что уклонение от уплаты налогов можно осуществить другими путями. Они согласились с тем, что для тех, кто хочет найти способ избежать уплаты налогов, всегда найдутся возможности. В то же время они подчеркивали, что важно исходить от того, что руководители компаний хотят подстроить ситуацию удобнее под себя и что их добрые намерения проявляются с их деятельностью.

« По большому счету я думаю, что люди, хотят подстроить ситуацию под себя. В то же время это сложно делать в группе, которая относится к мелким компаниям. Сложно конкурировать, находясь на законных, предусмотренных правилами условиях. У меня нет конкретных доказательств, но я могу предположить, что принимается решение не регистрировать доходы, тогда общая выручка будет выглядеть как будто нормальной. Таким образом, вся деятельность подгоняется под обстоятельства».

Считается, что можно предотвратить ситуацию, когда руководитель компании жульничает, не регистрируя совсем или регистрируя меньшую сумму. В первую очередь в ресторанной отрасли, как полагают, в кассу вбиваются данные при обслуживании неизвестных посетителей, однако этот способ реализуется, когда приходят постоянные клиенты.

«То, что заносятся меньшие суммы – это совершенно обычное дело, я считаю. Дисплей не повернут к клиенту, так что он не видит, что там регистрируется»

«Разными вариантами мы стараемся схитрить. Чаще всего кладем деньги в открытый кассовый ящик. Люди только видят, что мы забиваем в кассу сумму, но после этого не нажимаем кнопки распечатки чека. И клиент считает, что так оно и должно быть, это нормально».

Таким образом, согласно экспертам, для компаний всё еще существует множество способов скрыться от уплаты налогов. Но то, что требование установки кассового аппарата поставит преграду растущим мошенничествам с поддельными счетами-фактурами, при устном опросе с этим не согласились.

«Это новый способ жульничества – предоставлять не соответствующую действительности счет-фактуру, что намного прогрессивней, чем позволять пробивать на кассе по 20 обедов».

Также люди не верят, что компании станут каким-то образом манипулировать кассовыми аппаратами, но считают, что Налоговой инспекции следует быть бдительной и попытаться заранее обдумывать свои дальнейшие шаги, чтобы остановить это.

Многие из устно опрашиваемых считают также, что мошенничество будет уменьшаться, если компании узнают, что всё большее количество известных им экспертов будут проводить рейды непосредственно на местах.

6.4.4. Руководители оперативных отделов при осуществлении операций по торговле за наличный расчет

У руководителей оперативных отделов также есть обобщающая картина о том, что регистрируется бо̀льшая часть продаж. Условия Налоговой инспекции по контролю за указанными видами деятельности, стали лучше, отчасти из-за новых инструментов, в частности, предоставляемых законом, а также благодаря установке кассового аппарата, который дает больше знаний о том, каким образом компании осуществляют свою деятельность. Торговля в определенной степени переживает самоочищение, что между прочим заметно по тому, как некоторые предприниматели стали регистрировать свою деятельность. Также указывается, что законодательство и громкий резонанс вокруг проблемы, привели к определенному изменению позиции общественности, которая теперь всё чаще требует чек.

Также как некоторые эксперты, следует указывать на мошенничество, которое всё еще происходит в больших количествах, оно случается из-за того, что пробитие суммы в кассу происходит не по правилам, его можно осуществить множеством способов, чтобы покупка совсем не регистрировалась. В тех случаях, когда пробитие не происходит по правилам, это может бросаться в глаза при проверке журнала регистраций. Но, когда продажа совсем не регистрируется, тогда это будет сложнее доказать.

6.5. Обобщающая экспертная оценка

В этой главе с помощью трех различных методов мы проанализировали воздействия требований по установке кассовых аппаратов и аудиторской деятельности Налоговой инспекции на уклонение от уплаты налогов в торговле за наличный расчет. Даже если они не привели к количественно сравнимым результатам, они предоставляют три подхода, с качественной точки зрения, демонстрируя относительно единую картину. Наша экспертная оценка, поэтому, заключается в том, что требование к установке сертифицированных кассовых аппаратов в комбинации с контрольными действиями Налоговой инспекции привели к уменьшению уклонения от уплаты налогов в торговле за наличный расчет.

В первой части анализа мы исходим из того, что уменьшение количеств уклонений от уплаты налогов вследствие требований по установке кассовых аппаратов в среднем должно показать себя в виде повышения оборота через несколько месяцев после того, как компании подключать приобретенные кассовые аппараты. Кроме большого материала данных мы изучили и это. Результаты указывают на то, что существует немедленное каузальное воздействие подключения кассового аппарата в компаниях. Для целевой группы в целом эти результаты показывают, что оборот увеличивается примерно на 5% в среднем через несколько месяцев после установки. После исследования различных альтернативных объяснений этого результата, мы пришли к заключению, что нелегальная прибыль становится легальной. Кажется, что обнаруживается определенный регресс в воздействии через несколько месяцев после установки кассовых аппаратов. Насколько большой объем начального воздействия остается спустя время, формальный статистический анализ не может дать ответа. Графический анализ материала данных указывает на то, что остается часть такого воздействия. По нашей экспертной оценке, по крайней мере, около 1% роста в проверенных доходах предполагается в перспективе и это происходит из-за уменьшения уклонения от уплаты налогов.

Кроме тех сведений, которые мы имеем о компаниях с кассовыми аппаратами, также рассматриваются и учитываются воздействия на доходы с налогов. В первую очередь ожидается стабильное увеличение контролируемых доходов, что приведет к росту доходов от НДС примерно на 1,5 миллиардов крон. При этом это сможет повлиять, как ожидается, на итоговую выручку компаний. Поскольку анализ не предоставил какого-либо подтверждения того, что реформа повлияла на контролируемые затраты на заработные платы в торговле за наличный расчет, мы исходим из того, что весь существующий в настоящий момент поиск прибыли обнаруживается в увеличивающемся избытке экономической деятельности. Исходя из этого исходного вывода и еще нескольких более упрощенных предположений, воздействие на уклонение от уплаты налогов и самостоятельные пошлины оцениваются примерно до 1,7 миллиардов крон. Таким образом, по осторожным предположениям, в целом, имеющееся превращение нелегальных доходов в легальные, согласно расчетам, приведет к увеличению доходов от налогов примерно на 3 миллиардов крон в год.

После этого мы проводили исследования, существуют ли различия в результатах аудиторских проверок до и после введения закона о кассовых аппаратах, которые можно связать с воздействием закона на уклонение от уплаты налогов. В этой отрасли, в которой основная часть аудиторских проверок проводилась как до, так и после реформы, увеличивающийся объем выручки в ресторанной отрасли значительно уменьшился после введения требования по установке кассовых аппаратов. Эта картина хорошо согласуется с той, которая обнаружилась в результате проведенных устных опросов аудиторов. В каком объеме уменьшение компенсируется другими формами уклонения от уплаты налогов, которые при проведении аудиторских проверок еще не удалось выявить, о чем не стоит говорить. Большая концентрация аудиторских проверок в ресторанной отрасли приводит также к тому, что становится сложно делать какие-либо обобщающие выводы о воздействии на другие отрасли торговли за наличный расчет вне пределов данного материала. Среди компаний вне ресторанного бизнеса результаты аудиторских проверок имеют противоположные показатели, что имеет различные объяснения. Тот факт, что требования усложняют сокрытие налогов и улучшают контрольные возможности Налоговой инспекции, означает, что это не зависит от того, в каком направлении будет влияние новых требований на результаты проведенных аудиторских проверок.

В целом, полученный опыт и статистика проведенных аудиторских проверок указывают на то, что новые требования возымели определенное воздействие на уклонение от уплаты налогов. Экспертная оценка имеет в виду, прежде всего, ресторанную отрасль, поскольку в этой части анализа предметно доказательная база сильно сконцентрирована в этой отрасли. Разница в среднем объеме изменения, очевидно, не является статистически достоверной, но картина хорошо соответствует с той, что предоставляют сотрудники, занимающиеся контрольной деятельностью: то, что больше нет некоторых типов уклонения от уплаты налогов в этой отрасли. Уменьшилось ли уклонение от уплаты налогов по сравнению с прежним объемом или в определенной степени его заменили другие разновидности уходить от налогообложения – неизвестно. Поэтому, кроме материалов проведенных аудиторских проверок, мы может только констатировать, что выявленные ошибки в налогообложении в ресторанной отрасли уменьшились примерно на 15%. Какую-либо более подробную оценку воздействия в других областях мы не можем предоставить вне рамок данного материала.

Из исследований в ходе проводимых устных опросов выяснилось, что большая часть компаний и, в большинстве своем, все работающие в контрольной сфере Налоговой инспекции, считают, что новые требования усложнили сокрытие доходов от налогообложения. Половина устно опрошенных отраслевых организаций считают, что существуют очевидные показатели того, что реформа показала своею эффективность в вине уменьшения уклонения от уплаты налогов, в то время как вторая половина не считает, что существуют какие-либо подтверждения так полагать. В отслеживаемых подробных устных опросах с 30 из участвующих в анкетировании компаний все считали, что новые требования облегчили Налоговой инспекции контроль за компаниями. Многие также считают, что уменьшилось налоговое мошенничество. В то же время и в этих устных опросах, и в устных опросах с экспертами, которые занимаются торговлей за наличный расчет, выяснилось, что факты мошенничества всё еще происходят и то, что компании в определенной степени нашли другие способы укрывать доходы. Говоря в целом, считается, что уклонение от уплаты налогов уменьшилось.

На основании этого, наша обобщенная оценка того, что требование к кассовым аппаратам в комбинации с аудиторскими мероприятиями Налоговой инспекции способствовали уменьшению уклонения от уплаты налогов в торговле за наличный расчет, является верной. Осторожная количественная экспертная оценка воздействия согласуется с тем, что доходы от налогов увеличились на 3 миллиарда крон вследствие реформы.

7. ДРУГИЕ ВОЗДЕЙСТВИЯ НА ТОРГОВЛЮ ЗА НАЛИЧНЫЙ РАСЧЕТ

От прямых воздействий требований по кассовым аппаратам на уклонение от уплаты налогов ожидается, что новые правила дадут основу для других, но уже косвенных воздействий. В этой главе дается картина этих воздействий, которые изучены в ходе качественных исследований. Как ранее упоминалось, анкетирование было проведено с руководителями компаний, занимающимися торговлей за наличный расчет. Анкетирование сопровождалось подробными устными опросами с меньшим количеством избранных респондентов. Подробные устные опросы также проводились с представителями отрасли, занимающимися торговлей за наличный расчет, а также с экспертами Налоговой инспекции, занимающимися вопросами торговли за наличный расчет.

При помощи экспертов также была сформирована фокусная группа.

Вопросы, которые были заданы при анкетировании и во время устных опросов, в частности, касаются воздействия, которое оказали правила на установку кассовых аппаратов на:

● условия конкуренции

● доверие к налоговой системе и Налоговой инспекции

● бухучет

● количество закрытых компаний

В последующих четырех разделах будут исследоваться анализу результатов ответов на эти четыре вопроса.

7.1 Условия для конкуренции

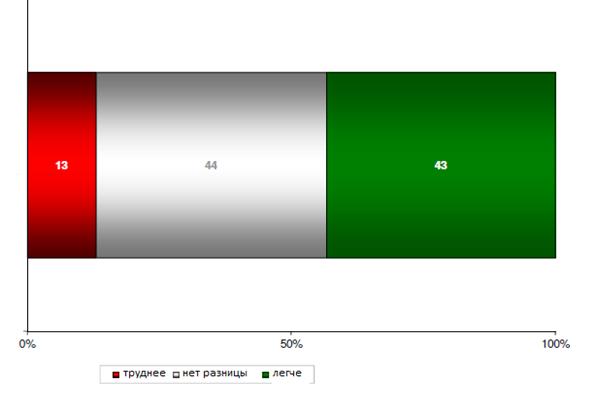

Из анкетирования видно, что в среднем двое из пяти респондентов, 43%, считают, что, вследствие введения правил о кассовых аппаратах, стало легче конкурировать на одинаковых условиях (см. График 7). Примерно столько же, 44%, считают, что правила не повлияли на условия конкуренции. В среднем один из десяти респондентов считает, что, вследствие введения правил, стало сложнее конкурировать.

График 7 Вы считаете, что правила о введении кассовых аппаратов облегчат или усложнят конкуренцию в равных условиях?

Источник: анкетирование компаний, см. приложение 3

Приложение: из общего количества ответивших 10% ответили, что не знают.

В то же время 46% респондентов сообщило, что требования по кассовым аппаратам способствуют тому, что стало сложнее или гораздо сложнее утаивать налоги и 77% – что стало легче или очень легко для Налоговой инспекции контролировать торговлю за наличный расчет (см. Раздел 6.4.2). На основании вышеизложенных фактов может показаться удивительным, что только 43% считает, что правила по кассовым аппаратам повлияли положительно на условия конкуренции. Чтобы раскрыть данную картину больше, были заданы вопросы в отслеживающих устных опросах касательно того, что думают респонденты о значении правил для конкуренции и что требуется для того, чтобы это повлияло на одинаковые возможности для конкуренции. Многие руководители компаний считают, что правила возымели свое воздействие на условия конкуренции посредством требований по установке кассовых аппаратов и тех видов контрольных проверок, которые проводит Налоговая инспекция. Эти правила привели к тому, что многие из тех, кто удерживал безосновательно низкие цены и те, кто укрывал доходы от учета в целях избежать регистрации, были отсеяны.

«Много оказалось таких, кто решил для себя прекратить деятельность, когда ввели закон. Они посчитали, что это слишком дорого и не было никаких возможностей укрыть деньги где-нибудь на стороне… Многие несерьезные коммерсанты исчезли, благодаря этому закону».

В то же время некоторые из устно опрошенных предпринимателей посчитали, что лучше бы проводить больше проверок, по сравнению с тем, сколько их проводит Налоговая инспекция сейчас. Считается, что это еще более уменьшит налоговое мошенничество.

« Хорошо, если бы они делали больше внезапных проверок в вечернее время, просили чеки и проводили контрольные закупки. В принципе сейчас этого нет».

Кроме того, многие предприниматели просят, чтобы правила действовали также и для уличной торговли. Это касается особенно тех, кто работает в отраслях, которые конкурируют с уличной торговлей. Считается, что в уличной торговле происходит большое количество сокрытия налогов, что усложняет задачу для тех, кто ведет честный бизнес.

«Там, в уличной торговле, больше всего жульничают и они не согласны с этим законом… Если я пойду к ним, куплю что-то для своей компании, захочу получить чек и спрошу по поводу НДС – они же совсем не знают, что такое НДС. Многие даже не слышали о таком».

Некоторые предприниматели просят также, чтобы правила действовали для всех, независимо от объема продаж или в каждом индивидуальном случае необходимо снижать уровень для того, чтобы рассматривать уличную торговлю как торговлю незначительного объема. Считается, что это будет очень справедливо, чтобы закон действовал для всех.

«Я считаю, что это ошибка, когда делают исключения для тех, у кого уровень объема ниже среднего… Должно быть одинаково для всех. Иначе будет недобросовестная конкуренция и утаивание налогов».

«Рядом со мной нет ни одной продажи продуктов питания или парикмахерской, которые бы окупались. Но если закон о кассовых аппаратах не будет касаться всех, то это не повлияет на конкуренцию. Должно быть для всех одинаково. Иначе будет недобросовестная конкуренция и уклонение от налогов».

Многие из устно опрошенных компаний считают, что мошенничество всё равно существует в большем или меньшем объеме. Они не считают, что возможно справиться со всеми видами мошенничества. Но благодаря большему контролю и распространения закона на всех, мошенничество еще больше уменьшится.

Вопрос задавался также при устном опросе представителей отраслей. Во время этих бесед выяснилось, что во многих отраслях считают, что правила способствуют улучшению возможностей конкуренции на равных условиях.

«Правила хороши для конкуренции. Они очищают отрасль от недостойных».

«Мы получили сигналы о том, что хорошо иметь одинаковые правила игры для всех».

Однако одна компания посчитала, что правила одновременно способствовали тому, что условия конкуренции ухудшились из-за исключения из правил компаний, занимающихся уличной и рыночной торговлей.

«Большой проблемой является то, что существует исключение для уличной и рыночной торговли, что приобрело катастрофические последствия. Когда закон вступил в силу, это стало сигналом о создании зоны беспошлинной торговли, для которой не нужно финансово отчитываться… Стало труднее для честных людей в этой отрасли».

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |