Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Парикмахерские | Продукты питания | Ресторан | Торговля промтоварами | Прочее | |

Количество компаний | 3 426 | 1 520 | 4 054 | 6 980 | 3 801 |

Доля всех в основной целевой группе | 59% | 51% | 40% | 66% | 59% |

Ежемесячный оборот (1000 крон) | 81 | 1 429 | 369 | 916 | 3 501 |

Средняя доля основной целевой группы | 99% | 117% | 109% | 106% | 108% |

Общее количество компаний |

Источник: Статистическая база данных Налоговой инспекции.

____________

44 Из всех компаний с кассовыми аппаратами в среднем 50% отчитывается по НДС каждый месяц. Третья часть компаний отчитывается ежеквартально и 13% – каждый год.

45 В анализах по достоверности, проводимых с целью проверки правдоподобности модели анализа, исследуется также проблема с обратной каузальностью, которая имеет место в данных для ограничения целевой группы. Результаты, которые анализируются в разделе 6.1., в приложении 1, показывают, что это именно этот случай.

Другое ограничение, которое устанавливается на аналитическую целевую группу, состоит в том, что компании приобретут кассовые аппараты в один и тот же месяц. Причиной этого является легкость, с которой можно проанализировать влияние успешного приобретения нескольких кассовых аппаратов в рамках одной отрасли. Тем более что свыше 80% всех компаний регистрируют кассовые аппараты в тот же месяц. Такое ограничение, кроме того, исключает примерно 2 500 компаний, которые имеют меньшее значение для фактического налогообложения (см. Приложение 1). В целом, это повлекло за собой ситуацию, когда аналитическая целевая группа стала насчитывать явно болеекомпаний (см. таблицу 13 выше).

Целевая группа разделяется на 5 отраслевых групп на основе кодов SNI (интерфейс «абонент-сеть»)/(интерфейс последовательной сети) с целью изучить, различается ли воздействие нововведенного закона на различные отрасли торговли за наличный расчет. Выделено пять групп:46

1. Парикмахерские и т. д.

2. Торговля продуктами питания, оптовая и розничная торговля

3. Рестораны

4. Прочая торговля товарами, включая ремонт и техобслуживание

5. Прочая торговля в сфере услуг

Поскольку и Налоговая инспекция, и правительство, и риксдаг47 сконцентрировали большое внимание на ликвидации уклонения от уплаты налогов в ресторанном бизнесе и также в парикмахерском деле, мы решили специально исследовать влияние закона о кассовых аппаратах в этих двух отраслях. Особый интерес также направлен на уклонение от уплаты налогов в сфере продажи продуктов питания. Даже если в первую очередь действует тенденция торговать оптом, мы решили исследовать влияние в этой группе особенно. Примечательным для торговли продуктами питания, кроме того является то, что покупатели, в отличие от большой массы других видов торговли товарами, часто не имеют большого интереса к тому, чтобы получить чек. Поэтому мы специально сконцентрировались на этой группе из прочей торговли товарами. В группу прочая торговля товарами мы включили отрасли, кроме ресторанной и парикмахерской, которые продают различные виды услуг за наличный расчет.

Это, как и прочая торговля товарами, является относительно разнородной группой.

Если сравнивать Таблицу 12 с Таблицей 13, то мы увидим, что количество компаний сильно уменьшилось во всех группах, в которых мы выявили воздействия этих условий. Пропорционально выглядит максимум в группе рестораны. На средние объемы прибыли это также не оказало заметного влияния. Во всех группах, кроме группы парикмахерские, средний оборот немного выше в аналитической целевой группе по сравнению с основной ключевой группой, но различия по всем параметрам относительно ограничены.

_______________________

46 Группа парикмахерские и т. д. включает в себя также косметические услуги, мытье, и прочие потребительские услуги, которые соответствуют предприятиям с кодами SNI 96012,9602,9604,9609. Группа торговля продуктами питания включает в себя торговлю оптом и в розницу, коды SNI 463,471,472. Группа рестораны состоит из предприятий, занимающихся ресторанным бизнесом и кейтерингом (код SNI 56), а также гостиницы с рестораном (55101). Группа прочая торговля товарами состоит из обслуживания и ремонта транспортных средств, а также торговля запчастями, комплектующими и т. д. (45-451). Оптовая и комиссионная торговля включает торговлю продуктами питания (46-463), розничную торговлю, кроме торговли продуктами питания, транспортными средствами, мотоциклами, уличную и рыночную торговлю, а также передвижную торговля (47 вплоть до 471, 472, 478 ,479) и ремонтные мастерские для ремонта компьютеров, бытовых приборов и т. д. (95). В группе прочее входят все остальные коды SNI.

47 Особые правила, действующие для ресторанов и парикмахерских, которые касаются работников отделов кадров, имеют формулировку по этому поводу. Кроме того, правительство дало Налоговой инспекции задание обратить в течение 2012 г. особое внимание на ресторанную отрасль. См. раздел 5.2

Даже если выбранный нами подход решает множество сложностей, которые сопутствуют оценке влияния, тем не менее, здесь остаются некоторые ограничения. Одно ограничение состоит в том, что мы, при помощи автоматики концентрируем свое внимание на компаниях немного больших по размеру – эти компании ежемесячно отчитываются по НДС. Это имеет свою причину в том, что подобная стратегия строится на возможности прослеживать развитие оборота компаний месяц за месяцем. Компании, которые отчитываются по НДС ежеквартально или ежегодно, таким образом, не входят в первую часть анализа, являясь совсем маленькими компаниями. Поэтому выводы, напрямую связаны только с ежемесячными отчетами. Чтобы изучить обобщения в полученных результатах, проведен отдельный анализ компаний, делающих ежеквартальный отчет.

Результаты показывают, что те образцы, которые мы обнаружили среди ежемесячных отчетов, также найдены и в квартальных отчетах (см. раздел 6.2.3).

Другое ограничение, которое указано выше, заключается в том, что анализ ограничивается компаниями, которые были активными минимум в течение 12 месяцев до или после того, как приобрели кассовые аппараты. Это привело к тому, что тот эффект, который мы оцениваем, может считаться действующим для недавно открытых компаний или компаний, не занимающихся каким-то определенным видом деятельности. Возможно это приводит к тому, что измеряемый нами эффект недооценивает влияние на целевую группу как единое целое. Такая недооценка появляется, когда компании укрывают часть своих доходов от налогообложения (до того, как соответствующий закон вступил в силу), что было более чем обычным делом среди компаний, не имеющих постоянного вида деятельности, т. е. компаний, которые регулярно каждый месяц не отчитывались о своих доходах. Потенциальное влияние требований по установке кассовых аппаратов в таком случае должно быть больше среди этих компаний и, тем самым, возможно фактическое влияние на них. Если так происходит, то эти анализы недооценивают рассматриваемое здесь усредненное воздействие требований по установке кассовых аппаратов, исследуя целевую группу в целом. К тому же в анализе мы не концентрируемся на том воздействии на уклонение от уплаты налогов, возникающем, когда компания, постоянно укрывающая налоги, решает аннулировать свой бизнес, если возможности уклонения от уплаты налогов ограничиваются. В подробных устных опросах, которые были проведены, установлено, что как отраслевые организации, так и руководители компаний, выступающие в качестве приглашенных экспертов в контрольной деятельности, считают, что это произошло в результате введения новых требований.

Более подробного экспертного заключения этого явления, независимо от его масштабов, мы не смогли сделать.

6.2.2. Результаты

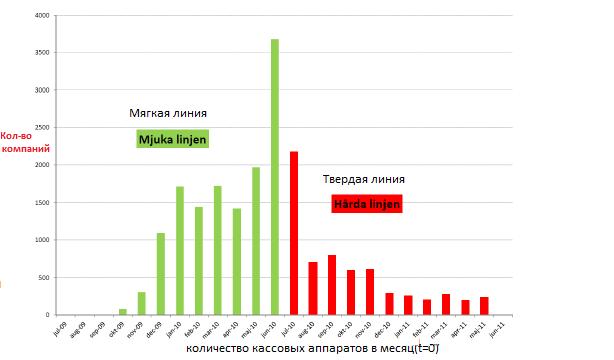

В графике 2, помещенном ниже, показано, каким образом приобретение кассовых аппаратов с течением времени положительно повлияло на компании, которые вошли в аналитическую целевую группу. Больше всего приобретений кассовых аппаратов произошло в переходный период между «мягкой» и «твердой» линией при вступлении в силу закона, разработанного Налоговой инспекцией48. Период, когда абсолютное большинство компаний установили кассовые аппараты – июнь 2010 г., т. е. последний месяц до того, как Налоговая инспекция перешла к более жесткой линии применения данного правила. Но даже в мае и июле того же года было дополнительно установлено большое количество кассовых аппаратов.

График 2. Распределение компаний в аналитической целевой группе через месяц после того, как они установили кассовые аппараты (t=0)

Примечание: мягкая и твердая линия показывают применение закона Налоговой инспекцией. До июня 2010 г. было достаточно того, чтобы компании предъявили установленный у себя кассовый аппарат. После этого закон применялся строго.

В оценочной перспективе является преимуществом придерживаться такого способа, поскольку он означает, что существует период с мая по июль, когда проводилась установка кассовых аппаратов, тем более она была явно проведена под воздействием соответствующих законов. Данной перспективой мы воспользуемся, чтобы гарантировать, что воздействие, выявленное нами, не зависит от селекционного влияния того вида, который описан выше.

________________

48 Как мы описывали в разделе 5.1., сложность представляло доставлять кассовые аппараты одновременно с принятием закона. Поэтому Налоговая инспекция применила для полугодового периода 2010 года «мягкую линию» там, где было достаточно, чтобы компании подтвердили, что они уже заказали кассовые аппараты. После полугодового периода закон стал применяться строго.

Текущий месяц относительно месяца приобретения кассового аппарата (t=0)

График 3 Оборот аналитической целевой группы за несколько месяцев до и через несколько месяцев после установки кассового аппарата (t=0) в среднем.

Примечание: оборот логарифмирован и округлен в зависимости от сезона.

Вопрос, который мы задали себе при анализе, выглядит так – можем ли мы увидеть какое либо влияние на оборот компаний, после того, как компании подали заявку на приобретение кассовых аппаратов? Для того, чтобы изучить, существуют ли вообще какие-либо признаки такого воздействия на данные, мы начали с того, что обратили внимание на развитие оборота компаний за 12 месяцев до или через 12 месяцев после того месяца, когда компании установили кассовые аппараты (см. График 3). Чтобы мы смогли провести более подробное исследование, нам понадобилось, как указывалось выше, проконтролировать как общее влияние времени (колебания конъюнктуры и т. п.), так и различные виды влияния, относящиеся к компаниям. В тех данных, которые анализировались в графике ниже, никто еще не проводил подобной обработки материала.49 Поэтому они предоставляют только грубую картину того, что происходит с отчетным оборотом после установки кассового аппарата в компаниях.

График показывает явный перерыв в развитии в районе того месяца, когда произошла установка. Этот тот самый перерыв в развитии, о котором говорится в оценке влияния требования на установку кассового аппарата. В графике оборот сразу же после того месяца, когда был установлен кассовый аппарат, в среднем примерно на 4-5% выше, чем за несколько месяцев до того. После этого оборот, как кажется, продолжил тенденцию снижения и вернулся на более низкий уровень. Толкование развития в течение определенного времени является сложным мероприятием, которое нельзя повторить. Но мы снова возвращаемся к допустимым объяснениям по тому временному профилю, который видели в этой картине, когда пытались истолковать собранные факторы влияния в завершенной дискуссии (см. раздел 6.2.7.).

Таблица 14 Немедленное воздействие установки кассового аппарата на контролируемый оборот компании. Компании с ежемесячным отчетом по НДС.

Целевая группа | Расчетное влияние на оборот установки кассовых аппаратов | Интервал допуска по недостоверности полученных сведений 1 |

Вся целевая группа | 0.052* | +/-0.012 |

Рестораны | 0.041* | +/-0.018 |

Продукты питания | 0.015 | +/-0.026 |

Парикмахерские | 0.033* | +/-0.010 |

Торговля прочими товарами | 0.021* | +/-0.014 |

Представление прочих услуг | 0.095* | +/-0.028 |

1 Сведения дают примерно 95% достоверности.

Примечание: количество наблюдений возрастает до 474 744, которые проходили вразличных компаниях. Относительно многовариантен логарифмический оборот. Оценки контролируют очень устойчивые ежемесячные влияния и влияния компании и включают в себя также линейные графики времени. * имеется в виду степень достоверности на уровне 1%.

Графический анализ данных, таким образом, представляет определенную основу гипотезы, что компании имеют тенденцию составлять отчет о большей части своей прибыли после уведомления Налоговой инспекции о приобретении кассовых аппаратов. Если бы мы не заметили подобного воздействия, то также не ожидали бы найти его в наиболее развернутом статистическом анализе. Как указывалось выше, в этом графическом анализе мы не проводили контроля общего влияния времени или влияния, характерного для компаний. Для изучения вопроса, остается ли тот образец, который мы видим на графике, в то время когда идет сравнение с такими видами влияния, необходимо использовать, так называемый, экономический анализ.

В этом анализе мы пытались также получить более точное понимание масштабов того воздействия, которое мы видим на графике и понимание статистической точности в этом воздействии. Результаты описаны в таблице 14 выше.

Самая верхняя строка означает всю аналитическую целевую группу и, таким образом, соответствует картине в Графике 3 выше. Оценка показывает, что воздействие повышается примерно до 5%. Это означает то, что через месяц после того, как компания установит кассовый аппарат, повышается средний контролируемый оборот, а когда мы проводим контроль других влияний, то примерно на 5%. Это хорошо сочетается с графическим анализом, показывающим влияние в 4-5%. Оценка, статистически выявляемая на тех уровнях, которые обычно требуются. Это означает, что мы с большой долей достоверности можем сделать вывод, что влияние не равно нулю, а тут есть прямое влияние. Если мы ссылаемся на неточность, которая существует в оценках этого типа традиционным способом, то анализ показывает, что среднее влияние кассового аппарата на контролируемый оборот находится где-то в среднем между 4 и 6% целевой группы в целом.

Для того чтобы изучить, отличаются ли эти влияния новых требований между различными отраслями торговли за наличный расчет, компании были разделены на 5 групп, на основании зарегистрированных кодов SNI так, как описано выше. Результаты представлены также в таблице 14.50 Они показывают, что установка кассового аппарата оказала непосредственно статистически достоверное влияние на контролируемый оборот во всех группах кроме одной. В этой самой минимальной группе - торговле продуктами питания, мы не видим подобного эффекта. В процентном отношении максимальное влияние мы находим в группе компаний, оказывающих прочие услуги. Здесь оцениваемое усредненное влияние увеличивается почти на 10%. Если мы обратимся к недостоверности в оценках, то можем сказать, что влияние возрастает почти от 7 до 12%. Для компаний, занимающихся ресторанным бизнесом, оцениваемое среднее влияние

____________

49 Оборот показан за вычетом сезонного влияния. См. далее Приложение I, Раздел 4.

проходит с теми же показателями, что и для всей целевой группы. Точечная оценка находится примерно в 4% и оценка интервала говорит нам, что влияние находится между 2 и 6%. Это означает, что различие между группой прочие компании в сфере услуг и компании-рестораны – статистически надежно. Влияние для парикмахерских немного ниже, в среднем 3% и можно с большой вероятностью сказать, что оно находится между 2 и 4%. Это означает, что разница между парикмахерскими и прочими компаниями в сфере услуг статистически надежна. Напротив, мы не обнаружили какого-либо различия между ресторанным бизнесом и парикмахерским. Наименее выраженное влияние мы находим среди компаний занимающихся торговлей товарами.

Усредненное влияние оценивается в среднем до 2% с допуском достоверности, начиная чуть ниже, чем 1% вплоть почти до 3,5% по отношению к ресторанам и парикмахерским разница статистически не достоверна, наоборот, относительно других компаний, работающих в сфере услуг.

Обобщая всё это, мы, таким образом, заметили самые яркие признаки влияния на контролируемый оборот в трех из групп: другие компании, работающие в сфере услуг, рестораны, и парикмахерские. Факторы влияния кажутся бо̀льшими среди других компаний, работающих в сфере услуг, чем среди ресторанов и компаний, предоставляющих парикмахерские услуги. Также относительно целевой группы, как единого целого, результаты хорошо согласуются с тем, что обнаруживается при графическом анализе для соответствующей группы.51

Можно найти различные объяснения этим различиям между отраслями. Одно объяснение исходит из того, что уклонение от уплаты налогов до реформы могло варьироваться между отраслями. В тех отраслях, где уклонение от уплаты налогов имело больший масштаб, потенциальное влияние реформы там, таким образом, оказалось бо̀льшим. Другое объяснение исходит из того, что реформа, сама по себе по разным причинам была эффективней в одних отраслях, чем в других. Другими словами, можно сделать вывод, что усложнение уклонения от уплаты налогов или воздействие на склонность отчитываться за бо̀льшую часть доходов в различной степени в различных отраслях является главным элементом данной программы. В какой степени эти толкования поясняют различия, которые выявлены в типах воздействия между отраслями, мы не смогли ответить. Но, возможно, что повышенные требования к сотруднику, заведующему отделом кадров и особенно внимание, направленное на рестораны и парикмахерские, которое было оказано большее время еще до начала реформы, способствовало тому, что уклонение от уплаты налогов сократилось здесь в большей степени, чем в прочих компаниях, работающих в сфере услуг.

6.2.3. Результаты по компаниям, которые подают отчет по НДС ежеквартально

Результаты, которые рассматриваются в предыдущем разделе, основаны на компаниях, которые подают отчет по НДС ежемесячно, т. е. компании большого размера. Поэтому выводы касались только непосредственно ежемесячных отчетов. Для того чтобы исследовать сходство результатов, был проведен соответствующий анализ компаний, которые подают ежеквартальный отчет. Тем же способом, что и для месячных отчетов, были включены только те компании, которые были продолжительное время активными в течение четырех кварталов до или после уведомления налоговых органов о приобретении кассовых аппаратов за тот же месяц. В этом случае это сокращает основную целевую группу в среднем на 22 000 компаний до аналитической целевой группы примерно в 14 000 компаний.

____________

50 В эконометрическом анализе различий между различными группами, типы воздействия по времени и сезону можно обрабатывать различными способами. В приложении 1 описываются результаты, взятые из трех различных моделей. Результаты, большей частью соответствуют тем же образцам независимо от того, какую модель мы изучаем. Дискуссия строится на результатах наиболее гибкой модели, модели 5 в Приложении 1, таблице 3.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |