Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В подробных устных опросах, которые проводились с экспертами Налоговой инспекции, все были согласны с тем, что правила имели положительные последствия на конкуренцию. Считается, что стало труднее для компаний мошенничать, в то же время проведение проверок и штрафы уменьшили шансы для злоупотреблений в налоговой сфере.

«Да, стало труднее мошенничать и это хорошо для конкуренции. Ведь очень много тех, кто поплатился, и кому пришлось платить штрафы. Я считаю, что чаще видишь, как выдают чек, когда производится покупка».

Однако есть серьезная проблема в том, что все компании, занимающиеся торговлей за наличный расчет, не охватываются этими правилами. Для того, чтобы дополнительно повлиять на конкуренцию в положительном направлении, эксперты говорят, было бы хорошо, чтобы больше компаний были охвачены правилами, в частности – уличная торговля, а также снизить нормативный показатель для продаж за наличный расчет незначительного объема.

«То, что осталось – это случайная торговля, которая не подпадает под закон об уличной торговле».

«Сегодня существуют четыре базовые суммы, наличие которых требует установки кассового аппарата. Многие утверждают, что они не достигли этой границы».

В то время, как эксперты считают, что правила оказывают воздействие на конкуренцию, многие эксперты полагают, что проблемы с некоторыми видами мошенничества остаются. Даже если штраф высокий, что пугает многих, какой-нибудь ресторан может рискнуть не фиксировать свои доходы и очень быстро заработать деньги, которые компенсируют риск возможного штрафа.

«Для некоторых 10 000 – ничто, для других – это куча денег. Возьмите ресторан, который в день дает по 30 обедов. Для него 10 000 просто мелочь».

7.2 Доверие к налоговой системе и Налоговому правлению

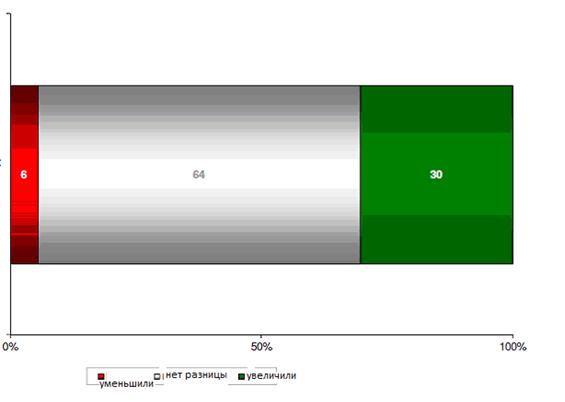

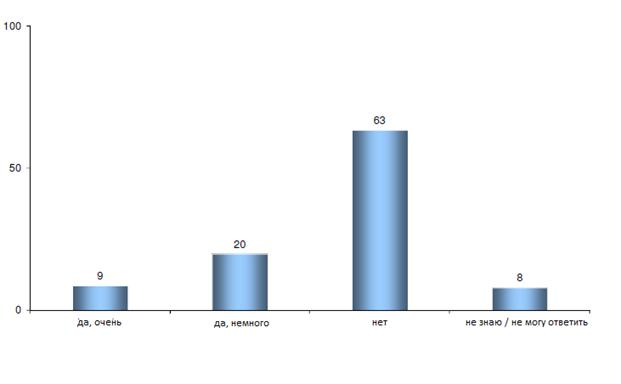

Одной из общих целей, с которыми новые правила должны были повысить доверие к налоговой системе и желание соблюдать демократически принятое решение, является уменьшение возможностей уклонения от уплаты налогов. Ответы на вопросы по поводу этого при анкетировании компаний показывают, что большинство компаний – 64% – не считает, что правила для кассовых аппаратов повлияли на доверие к налоговой системе в каком-либо направлении. Трое из десяти – 30% – считают, что их доверие повысилось, в то время как 6% считают, что понизилось (см. График 8).

График 8. Увеличили или уменьшили правила Ваше доверие к налоговой системе?

Источник: анкетирование компаний, см. приложение 3

Приложение: из общего количества ответивших 6% ответили, что не знают.

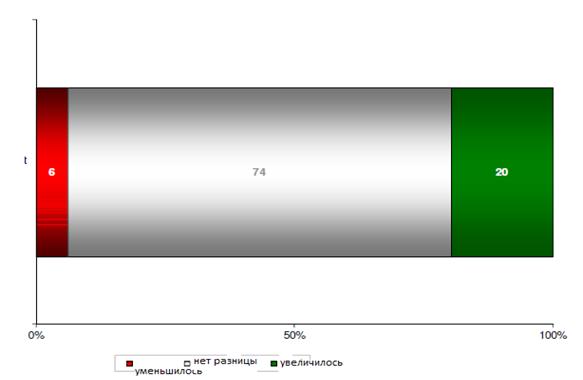

График 9. Увеличилось или уменьшилось Ваше доверие к Налоговой инспекции после введения правил об установке кассовых аппаратов?

Источник: анкетирование компаний, см. приложение 3

Примечание: из общего количества ответивших 4% ответили, что не знают.

Когда речь идет о доверии к Налоговой инспекции, то трое из четырех респондентов, 74% , ответили, что на их доверие не повлияли правила о введении кассовых аппаратов (см. График 9). Один из пяти, 20%, сообщил, что доверие увеличилось. Такая картина очень хорошо согласуется с тем, что выяснилось при устных опросах шести отраслевых организаций. Две организации считают, что на доверие к Налоговой инспекции может положительно повлиять законодательство и проведение контрольных проверок. Один из них видит увеличившиеся контакты между Налоговой инспекции и компаниями как положительное воздействие этих правил:

«Хорошо, что Налоговая инспекция пошла нам на встречу и ведет с нами диалог».

Одна из организаций не считает, что реформа как-то повлияла на доверие, в то время как оставшиеся три не имеют никакого мнения об этом.

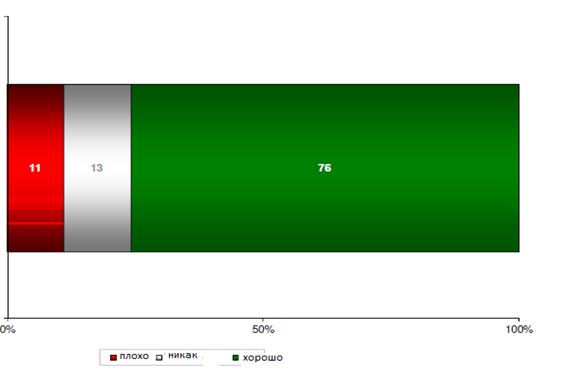

График 10. Какое Ваше впечатление после встречи с Налоговой инспекцией, после того, как Вы вступили с ним в контакт или когда Вы приходили в Налоговую инспекцию по поводу кассового аппарата?

Источник: анкетирование компаний, см. приложение 3

Приложение: из общего количества ответивших 27% ответили, что не знают.

В анкетировании компаний также изучалось, как компании отреагировали на встречу с Налоговой инспекцией, либо когда компания сама вступила в контакт с органом власти, либо когда к ним пришли из Налоговой инспекции по поводу кассового аппарата (см. График 10). Подавляющее большинство – 74% – были довольны встречей. Меньшая группа – 11% – посчитала, что встреча прошла плохо.

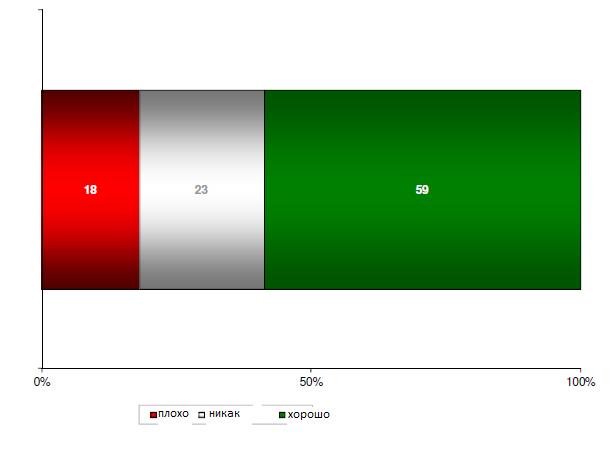

При анкетировании также был поставлен вопрос о том, какое мнение сформировалось по поводу информации Налоговой инспекции о правилах. Большинство, 59%, посчитало, что информация стала лучше, но почти один из пяти, 18% посчитал, что не произошло ничего хорошо (см. График 11 ниже).

График 11. Как Вы отреагировали на встречу с Налоговой инспекцией, когда Вы встречались с ее представителями, или они приходили к Вам по поводу кассовых аппаратов?

Источник: анкетирование компаний, см. приложение 3

Приложение: из общего количества ответивших 7% ответили, что не знают.

Многие эксперты указывают на то, что Налоговая инспекция получила лучший контакт и эффективный канал с руководителями компаний для контроля за ними. Это воздействие получается двойным таким образом, что эксперты получают доступ к реальному положению дел у предпринимателей и предприниматели узнают представителей Налоговой инспекции в лицо.

«Большинство считает, что это хорошо, что мы так вышли на этот уровень. Цель хорошая, но, возможно, не весь закон хороший, однако хорошо, что мы, как кажется, с этим покончили. По этой причине мы встречаемся с большим количеством людей. Возможно, поэтому доверие увеличилось, я не знаю, и теперь у нас есть возможность выслушать точку зрения представителей компаний».

«Для всех эта встреча была положительной. Многие были настроены положительно, когда мы пришли. Они могут задавать вопросы, а мы можем им помочь».

Многие эксперты считают, что важно отличать разные типы ошибок. Есть уклонение от уплаты налогов, которое должно контролироваться, это не можно назвать недостатком знаний и информации или одиночной ошибкой из-за халатности. Абсолютно общее отношение может негативно повлиять на доверие к Налоговой инспекции. Подобные точки зрение были высказаны одной из отраслевых организаций.

В этих устных опросах также указывается, как важно иметь подходящую компетентность для этой задачи.

«Мы пытаемся обдумывать то, как и что мы говорим. Если вспыхивает скандал, то мы стараемся погасить его спокойным отношением и кротостью. Мы не вступаем в бой и не переходим к клинч, в таком в случае мы возвращаемся в наш офис и приходим снова, когда всё немного уляжется. Ведь для многих это кошелек с личными деньгами. Это напрямую влияет на них. Это надо уважать. Поэтому, перед тем, как пойти на такое мероприятие, мы обдумываем, какие люди лучше подходят для такой задачи».

7.3 Бухучет

Нелепо думать, что требование по введению кассовых аппаратов может положительно повлиять на бухучет во всех компаниях торговли за наличный расчет. В первую очередь, возможно, влияние будет на компании, которые прежде имели относительно простую систему текущей отчетности по продажам и по бухучету получили основание для того, чтобы приобрести более прогрессивные системы, которые облегчают работу.

Вопросы, касательно этого вопроса, задавались в устных опросах отраслевых организаций. Три из них посчитали, что правила о кассовых аппаратах повысили качество бухучета.

«Кассовые аппараты предоставляют определенное упорядочение и хорошее документирование операций. Это абсолютно улучшает качество отчетности. Если ты серьезный бизнесмен, то это экономит время».

«…на самом деле кассовый аппарат является помощью для бухучета. Это хорошее вспомогательное средство для коммерсанта вести бизнес».

Другие организации не получили никаких сигналов о влиянии на бухучет.

График 12 Облегчило ли Вашу бухгалтерию требование к кассовым аппаратам? Источник: анкетирование компаний, см. приложение 3

Источник: анкетирование компаний, см. приложение 3

Также в анкете для компаний задавался вопрос «Облегчило ли требование о введении кассовых аппаратов бухучет компании?». Шесть из десяти (63%) ответили, что они не считают, что требование по кассовым аппаратам облегчает бухучет, в то время как трое из десяти, 29%, считают, что у них создалось такое мнение. 8% не имели никакого представления по этому вопросу (График 12).

Чтобы углубить данную картину, также задавались вопросы в рамках контролирующих углубленных устных опросов коммерсантов, что будет, если система кассовых аппаратов не облегчит бухучет и если правила действительно сделают бухучет более запутанным. Опрашиваемые ответили, что бухучет стал легче. Задавались вопросы, что подразумевается под словом «легче», стал ли бухучет просто легче или улучшилось его качество. Большинство предпринимателей отвечало спонтанно, что они считают, что правила о кассовых аппаратах ни в одну сторону не повлияли на бухучет. Сегодня нет разницы для них по сравнению со временем до того, как закон был введен. Большинство отвечало, что у них прежде были такие же хорошие проверки доходов и расходов, но те предприниматели, у которых прежде не было такой хорошей системы, ответили, что получили систему лучше. Впечатление от устных опросов сложилось такое, как будто предприниматели отвечали, чтобы показать, что у них «полный порядок» в финансах. В другом рассуждении вокруг бухгалтерского учета и правил о кассовых аппаратах многие отвечали, что они стали внимательней из-за этих правил и что теперь вообще у них стал контроль лучше и что система дает им лучшее представление о положении дел.

«Никакой разницы я не нашел, всё как раньше. Единственное отличие, что я зарегистрирован. Я отдаю все бумаги моему аудитору. Он напомнил мне, чтобы необходимо каждый день считать кассовую выручку. Раньше мы так не делали. Таким образом, можно сказать, что стало лучше и появилось больше порядка или, возможно, качество стало лучше. Во всяком случае, теперь стало не так запутанно».

Устные опросы показывают также, что на качество бухучета влияет то, в какую кассовую систему были сделаны инвестиции. Для тех, у кого была чрезвычайно простая система прежде, разница оказалась больше и качество бухучета улучшилось. Те предприниматели, которые соединили кассовую систему к системе бухучета, на собственном опыте прочувствовали, что это значительно легче и качество бухучета стало значительно лучше.

«Для меня стало всё значительно легче, благодаря тому, что кассовая система встроена непосредственно в систему бухучета… Очень хорошо быть подключенным напрямую. Качество было улучшено и я чувствую себя теперь намного спокойней. Сейчас сложно что-то упустить».

Региональные уполномоченные в сфере торговли за наличный расчет также свидетельствуют об определенном влиянии на качество бухучета. Благодаря требованию по установке кассовых аппаратов, теперь всегда существует электронный журнал, который позволяет добиваться более высокого качества в бухучете. Несмотря на это, все еще происходят сбои в кассовом учете и из-за этого могут возникнуть сложности в бухучете.

7.4 Прекращение деятельности компаний

Во время устных опросов представителей отраслей задавался также вопрос, заметны ли тенденции, что кассовые аппараты повлияли на количество банкротств, закрытия компаний и передачи прав в этих отраслях.

Представитель сообщил, что количество банкротств, также как и количество закрытий компаний увеличилось в отрасли после того, как были введены эти правила и также заметил связь с правилами по кассовым аппаратам. Два других представителя рассказали, что они получили сигналы о том, что возросло количество передач прав на управление этими бизнесами.

«С 2009 г. я заметил, что многие хотят аннулировать или продать свой бизнес. Таких предложений по продаже было много».

«У меня чувство, что в отрасли многократно менялись владельцы компаний, между 2010 и 2011 гг. хозяева перескакивали из одной компании в другую».

«Какого-либо глубокого анализа наличия передач прав владения и закрытия компаний из-за введения правил о кассовых аппаратах не делалось».

При подробных устных опросах компаний, которые участвовали в анкетировании, один из участников заявил, что правила по кассовым аппаратам способствовали тому, что компании прекратили свою хозяйственную деятельность.

«Много было таких, кто решили закрыть бизнес, когда был введен закон. Им казалось, что это слишком дорого и не было возможностей припрятывать деньги где-то на стороне».

8 ОТРАСЛЬ ПО ИЗГОТОВЛЕНИЮ КАССОВЫХ АППАРАТОВ

Новые правила по изготовлению кассовых аппаратов также по-разному повлияли на производителей и поставщиков кассовых аппаратов, а также рынок продаж кассовых аппаратов. В этой главе дается краткое исследование по ситуации до реформы и каким образом новые правила были поняты и как они исполнялись в отрасли. Данное исследование основывается в том числе на сведениях, почерпнутых в устных опросах с Нильсом Вейдстамом, экспертом по экономической политике в области IT и телекоммуникационных компаний в компании Almega и отраслевой организации – Совете по применению кассовых аппаратов (в дальнейшем, СПКА).

В проекте к закону о кассовых аппаратах 2006/07:105 даются разные примеры методов, которые используются несерьезными предпринимателями с целью сокрытия доходов от налогообложения до того, как вступило в силу требование о введении сертифицированных кассовых аппаратов. Многие из этих методов предполагали, что кассовые аппараты были оснащены различными функциями, как например, способностью выдавать чеки, которые выглядели как настоящие, но которые не регистрировались бы в аппарате. Более развитая форма мошенничества осуществлялась с помощью особого программного обеспечения в кассовом аппарате, которое позволяло переделывать сведения о продажах на другие, меньшие суммы до того, как они будут зарегистрированы по бухучету, но после того, как настоящая касса была зарегистрирована и настроена.

Эти методы для уклонения от уплаты налогов требовали не только, чтобы кассовые аппараты были оборудованы некоторыми функциями, но также, чтобы перекупщики кассовых аппаратов предлагали своим клиентам инструктаж, какие образом использовать эти функции. Со временем это стало обыденным явлением, поскольку конкуренция на рынке кассовых аппаратов вытесняла изготовителей и перекупщиков, которые не снабжали свое оборудование таким типом функций и инструкций.

Функциональные требования к кассовым аппаратам, которые установлены сейчас правилами Налоговой инспекции, предписывают, чтобы в принципе перестал существовать спрос на кассовые аппараты с функциями мошенничества. Таким образом, они способствовали самоочищению отрасли. В связи с вступлением в силу закона о кассовых аппаратах, компании в области интернета и телекоммуникаций образовали в рамках компании «Almega» отраслевой совет производителей и поставщиков кассовых аппаратов, а также контрольных органов. Целью было предоставить отрасли значительного представителя для контактов с Налоговой инспекции для разработки нормативов и исполнения новых правил. СПКА также работает в качестве поддержки компаний, занимающихся торговлей за наличный расчет по некоторым вопросам, например – путем представления помощника для оптовых закупок кассовых аппаратов. СПКА сегодня имеет примерно 50 членов, что по оценкам соответствует где-то 90% поставщиков кассовых аппаратов.

Как описано в главе 3, Налоговая инспекция приняла такое решение: кассовые аппараты считаются сертифицированными, если они задекларированы производителем, имеют сертификат производителя для каждой версии или программы и присоединены к сертифицированному процессору. Ответственность за сертификацию производителя лежит на поставщике, в то время как сертификация процессора проводится независимым сертифицирующим органом.64

___________________________

64 Независимый орган сертификации, в свою очередь, должен быть аккредитован Управлением по аккредитации и техническому контролю (SWEDAC). См. Нормативы Налоговой инспекции (SKVFS 2009:1) о требованиях к кассовым аппаратам и Нормативы Налоговой инспекции (SKVFS 2009:2) о процессоре для кассового аппарата.

Существует порядок, что Налоговая инспекция не занимается тестированием, если кассовый аппарат, сертифицированный производителем, соответствует предписанным требованиям. Сертификаты производителя, вместо этого, основаны на толкованиях поставщика нормативов Налоговой инспекции. Это привело к тому, что все кассовые аппараты на рынке функционируют не равноценно, несмотря на то, что собственно это была цель процесса сертификации.65

В тех устных опросах, которые мы провели с отраслевыми организациями в области торговли за наличный расчет, таким как СПКА, были выявлены точки зрения на неясности в нормативах. В частности первое время это создавало некоторые проблемы с толкованием для поставщиков и, в некоторых случаях, НДС для продавцов, поскольку обязанность использовать сертифицированные кассовые аппараты лежит на компании, занимающейся торговлей налчиными.66 В тех случаях, когда при контрольных визитах окажется, что кассовый аппарат с сертификацией производителя не соответствует нормативным требованиям к компании, занимающейся торговлей за наличный расчет, то компания должна оплатить штрафами. Налоговая инспекция имеет очень большое количество экспертных оценок для определения ошибки, которая связана с трудностями толковать нормативы.

Также ответственность по обновлению кассового аппарата, чтобы он соответствовал требованиям, лежит на продавце и в случаях, если в договоре с поставщиком отсутствуют гарантии, то продавец обязан отвечать также за эти неполученные государством НДС. В одном из устных опросов с отраслевыми организациями говорилось, что

«Нормативы для кассовых аппаратов стали крайне размытыми. Это произошло потому, что для поставщиков было сложно формировать продуктовую линейку кассовых аппаратов, и, кроме того, не несли ответственность за саму продукцию, что было для продавцов настоящей катастрофой».

Чтобы взять ситуацию под свой контроль, Налоговая инспекция провела проверку, как указано выше (см. сноску 65), всех новых сертификатов производителей с целью предотвратить такие ошибки в сертифицированных кассовых аппаратах, которые связаны с трудностями производителей по толкованию нормативов Налоговой инспекции. Было много разговоров, чтобы ответственность за выдачу сертификатов производителя нельзя возлагать на Налоговую инспекцию или на какой-то другой государственный орган, но лучше всего, если ответственность возьмут на себя сами поставщики. В то же время существует потребность сделать какую-либо форму технического контроля со стороны третьих лиц и более приемлемое распределение ответственности в качестве стандарта в договорах между поставщиками и компаниями, занимающимися продажами за наличный расчет.

Чтобы осуществить это, начались работы в рамках СПКА в проекте «Тюммен юпп».67 В первой части проекта говорится о сертификате производителя. Цель состоит в том, чтобы поставщик определенного кассового аппарата гарантировал, чтобы аппарат соответствовал правилам в регламенте Налоговой инспекции.

Если компания подвергнута штрафу из-за функционирования кассового аппарата, то затраты на это несет поставщик кассового аппарата, в то же время поставщик обязан устранить эти недостатки.

Вторая часть проекта касается приведения в порядок технического контроля со стороны третьих лиц действующих кассовых аппаратов. Это проводится независимыми третьими лицами. Часть воспроизведенных деталей необходимо прояснить перед тем, как эта часть проекта будет готова. В одной части говорится, что произойдет, если будет изменение функций, которое повлияет каким-

________________________

65 В настоящий момент Налоговая инспекция контролирует все новые сертификаты производителя с целью предотвратит ошибки в сертифицированных кассовых аппаратах. В первую очередь имеются в виду ошибки, которые связаны с трудностями производителей толковать нормативы Налоговой инспекции.

66 Трудности в толковании нормативов первоначально были большими, когда не было комментариев к нормативам. Эти комментарии появились для помощи в толковании нормативов.

67 www.kassaregisterradet.se

либо образом на нормативы. Предложение состоит в том, чтобы проводить новое тестирование каждый раз, когда происходит такое изменение.

Суммируя вышесказанное, мы можем констатировать, что реформа кассовых аппаратов способствовала необходимому доброкачественному самоочищению отрасли по производству и продаже кассовых аппаратов, а также оздоровила рынок. Многое также говорит в пользу того, что такое развитие будет продолжаться посредством постоянной конструкторской работы, проводимой СПКА.

9. МАТЕРИАЛЬНО-ТЕХНИЧЕСКИЕ ЗАТРАТЫ ПРЕДПРИЯТИЙ

В данной главе представлена оценка последствий нововведений, с точки зрения материально-технических затрат для предприятий. Представленные данные в основном базируются на результатах анкетирования предприятий.

В подготовительных материалах к Закону о кассовых аппаратах представлена оценка правительством последствий в связи с требованием использования сертифицированных контрольно-кассовых аппаратов, с точки зрения трудовых и финансовых затрат предприятий. Изначально предполагалось, что такие затраты возникнут в связи с необходимостью замены уже имеющихся или закупки новых контрольно-кассовых аппаратов, в случае осуществления предпринимательской деятельности без их использования. По оценке правительства, затраты на приобретение сертифицированных контрольно-кассовых аппаратов должны были составить дошведских крон. Такой прогноз был основан на данных доклада проверочной налоговой комиссии.69 Но поскольку большинство владельцев предприятий, на которых распространяется настоящее законодательство, уже практикуют использование контрольно-кассовых аппаратов, которые подлежат периодической замене, предполагалось, что фактические дополнительные затраты окажутся ниже. Трудовые затраты по закупке, установке и обучению работе с новым оборудованием в законопроекте не упоминаются.

Кроме того, предприниматели обязаны заявить о постановке на учет вновь приобретенных и снятии с учета более не используемых контрольно-кассовых аппаратов. Правительство также отметило, что предприятия не обязаны это делать чаще одного раза в год с даты первоначальной регистрации аппарата. Поскольку заявление о постановке аппарата на учет заверять подписью необязательно, и оно может быть представлено в электронном виде, сроки обращения с заявлением были ограничены.

Затраты на проверку кассовых аппаратов не финансируются за счет взносов, и, таким образом, не будут обременять владельцев предприятий. Тем не менее, законом предусмотрены санкции в виде пошлин на осуществление контроля в отношении предпринимателей, не соблюдающих требования законодательства. Данная мера необходима для обеспечения соблюдения законодательства в целом и не расценивается как вид материально-технических затрат, связанных с соблюдением новых требований.

Для представления о материально-технических затратах предприятий были опрошены отраслевые ассоциации. Одна из таких ассоциаций считает, что материально-технические затраты предприятий оказались значительно выше, чем указано в подготовительных материалах к закону. В частности, это касается затрат на приобретение контрольно-кассовых аппаратов. Кроме того, выяснилось, что предприятиям приходится учитывать затраты на обновление оборудования. Некоторые из опрошенных предприятий и отраслевых ассоциаций также считают, что дополнительные затраты повлекло за собой и требование к наличию чека, поскольку чеки приходится оформлять даже в том случае, если клиенту это не нужно.

_________________________

69 Официальные государственные доклады 2005:35, Требования к контрольно-кассовым аппаратам - Более эффективное расследование экономических преступлений.

Вопросы анкет касались, в частности, расходов на оборудование, временных затрат на его приобретение и установку, разницы в расходах между приобретением или прокатом оборудования, а также наличия у оборудования дополнительных функций, не требуемых законом.70

Выяснилось, что подавляющее большинство предприятий, ок. 90%, приобрели контрольно-кассовые аппараты. Только 10% взяли оборудование в прокат. Таким образом, нами анализируются только те затраты, которые связаны с приобретением оборудования.

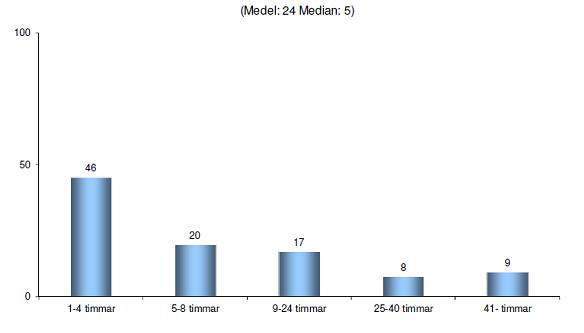

Большинство предпринимателей, 46%, затратили от 1 до 4 часов на установку и ввод контрольно-кассового аппарата в эксплуатацию. 20% предпринимателей затратили на это от 5 до 8 часов, и еще 20% от 9 до 24 часов. Практически каждый десятый, точнее 8%, затратили на это более 25 часов. В среднем предпринимателями затрачено по 24 часа, где медианное значение составляет 5 часов.

Рисунок 13. Сколько примерно времени Вы и компания затратили на установку и ввод контрольно-кассового аппарата в эксплуатацию?

(В среднем: 24 Медианное значение: 5)  1-4 часов 5-8 часов 9-24 часов 25-40 часов 41-часов

1-4 часов 5-8 часов 9-24 часов 25-40 часов 41-часов

Источник: Анкетирование предприятий, см. приложение 3.

______________________

70 Примерами дополнительных необязательных функций являются такие функции, как планирование расписания, ведение кадровой книги, реестра покупателей и управление запасами.

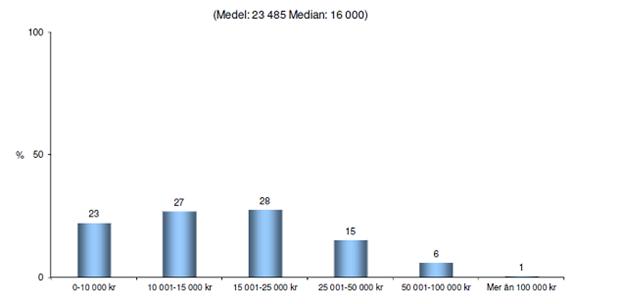

Рисунок 14. Какие примерно расходы Вы понесли в связи с приобретением оборудования?

(В среднем:Медианное значение: Источник: Анкетирование предприятий, см. приложение 3.

Источник: Анкетирование предприятий, см. приложение 3.

Большинство купивших оборудование, 55%, затратили на него отдошведских крон. 23% затратили менеешведских крон и 22% затратили свышешведских крон. В среднем предпринимателями затрачено пошведских крон, где медианное значение составляетшведских крон.

Как опрошенные владельцы предприятий, так и налоговые инспекторы заявили, что часть предприятий приобрели контрольно-кассовые аппараты, не совсем подходящие для их вида деятельности. Некоторые приобрели более многофункциональные контрольно-кассовые аппараты, чем требуется. В одних случаях такой выбор был осознанным, поскольку это соответствовало потребностям предприятия. В других случаях это явилось следствием недостатка информации о поставщиках. Есть также примеры предприятий, которые, пытаясь снизить затраты, приобрели системы, не соответствующие потребностям своих предприятий, что привело к увеличению объема ежедневной работы по ведению экономики и бухгалтерии.

В ходе анкетирования также был задан вопрос о наличии у контрольно-кассового аппарата большего количество функций, чем требуется. Чуть более трети предприятий, 68%, ответили на данный вопрос отрицательно. Примерно пятая часть, 22%, ответили на данный вопрос утвердительно, в то время как 10% затруднились ответить. Для получения более точного представления о последствиях нововведений, с точки зрения материально-технических затрат, обратим особое внимание, как на вопрос о затратах на оборудование ответили предприятия с контрольно-кассовыми аппаратами, оснащенными требуемым набором функций. Выяснилось, что медианное значение для данной категории предприятий не отличается от значения для всей группы. То же самое верно и при сравнении ответов владельцев только одного контрольно-кассового аппарата с ответами всей группы.

Что касается сообщаемых предприятиями данных относительно оборотов предприятий, прослеживается следующая тенденция: у предприятий с большим оборотом и затраты больше. Отклонение от среднего значения в группах предприятий с разным уровнем оборотов очень велико, было получено немало экстремальных ответов, которые заставляют интерпретировать полученные результаты с определенной осторожностью. Для полноты картины мы также сравнили цены поставщиков контрольно-кассовых аппаратов, отвечающих потребностям малого бизнеса. Выяснилось, что на сегодняшний день такой контрольно-кассовый аппарат можно приобрести менее чем зашведских крон.

В заключение отметим, что результаты опроса показали, что авторы подготовительных материалов к закону недооценили затраты на приобретение контрольно-кассовых аппаратов, соответствующих требованиям законодательства. В подготовительных материалах также не учтены и временные затраты на установку и введение контрольно-кассовых аппаратов в эксплуатацию. Кроме того, ответы на предложенные в ходе анкетирования вопросы касаются общих затрат предприятий на оборудование, но не дополнительные затраты, связанных конкретно с нововведениями в закон. Изначально разница между данными понятиями была неочевидна, но в дальнейшем под дополнительными затратами следует подразумевать разницу между затратами предприятий, связанных с существующими правилами, и предполагаемыми затратами на контрольно-кассовые аппараты при отсутствии требования сертифицированного оборудования.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |