Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

используем торговлю фиксированной долей, то линия будет направлена вверх, становясь более крутой со скоростью среднего геометрического. Мы можем интерпретировать первый закон арксинуса следующим образом: наша система будет находиться с одной стороны линии математического ожидания большее число сделок, чем с другой стороны этой линии. В отношении второго закона арксинуса можно сказать, что максимальные отклонения от линии математического ожидания (выше или ниже ее) будут чаще встречаться рядом с начальной или конечной точкой кривой баланса и реже в середине. Отметим еще одну характеристику, которая очень важна при торговле с оптимальным f. Эта характеристика касается времени, которое вы проводите между двумя пиками баланса. Если вы торгуете на уровне оптимального f (в одной рыночной системе или портфелем рыночных систем), период самого длительного проигрыша1 (не обязательно наибольшего) может составить от 35 до 55% времени, на протяжении которого ведется торговля. Это справедливо независимо от того, какой временной период вы рассматриваете! (Время здесь измеряется в сделках).

Это правило не жесткое. Скорее, это возможное проявление сути законов арксинуса в реальной жизни.

Данный принцип справедлив независимо от того, насколько длинный или короткий период времени вы рассматриваете. Мы можем находиться в проигрыше приблизительно от 35 до 55% времени за весь период работы торговой программы! Это верно независимо от того, используем мы одну рыночную систему или портфель. Поэтому надо быть готовыми к периодам проигрыша 35-55% времени торговой программы, тогда мы сможем психологически подготовиться к торговле в эти периоды.

Собираетесь ли вы управлять чьим-то счетом, отдать деньги в управление или торговать со своего собственного счета, вы должны помнить о законах арксинуса и знать, что может произойти с кривой баланса, а также помнить правило 35-55%. Таким образом, вы будете готовы к тому, что может произойти в будущем. Мы достаточно подробно изучили эмпирические подходы. Кроме того, мы обсудили многие характеристики торговли фиксированной долей и узнали некоторые полезные методы, которые будут использоваться в дальнейшем. Мы увидели, что при торговле на оптимальных уровнях следует ожидать не только значительных падений баланса счета, но и длительного периода времени, необходимого для того, чтобы снова заработать проигранные деньги. В следующей главе мы поговорим о параметрических подходах.

Глава 3

Параметрическое оптимальное f при нормальном распределении

Теперь, когда мы закончили рассмотрение эмпирических методов, а также характеристик торговли фиксированной долей, мы изучим параметрические методы. Эти методы отличаются от эмпирических тем, что в них не используется прошлая история в качестве данных, с которыми придется работать. Мы просто наблюдаем за прошлой историей для создания математического описания распределения исторических данных. Это математическое описание основывается на том, что произошло в прошлом, а также на том, что, как мы ожидаем, произойдет в будущем. В параметрических методах мы имеем дело с этими математическими описаниями, а не с самой прошлой историей. Математические описания, используемые в параметрических методах, называются распределениями вероятности. Чтобы использовать параметрические методы, мы должны сначала изучить распределения вероятности. Затем мы перейдем к изучению очень важного типа распределения, нормального распределения. Мы узнаем, как найти оптимальное/и его побочные продукты при нормальном распределении.

Основы распределений вероятности

Представьте себе, что вы находитесь на ипподроме и ведете запись мест, на которых лошади финишируют в забегах. Вы записываете, какая лошадь пришла первой, какая второй и так далее для каждого забега. Учитываются только первые десять мест. Если лошадь пришла после десятой, то вы запишете ее на десятое место. Через несколько дней вы соберете достаточное количество информации и увидите распределение финишных мест для каждой лошади. Теперь вы можете взять полученные данные и нанести на график. По горизонтальной оси будут отмечаться места, на которых лошадь финишировала, слева на оси будет наихудшее место (десятое), а справа наилучшее (первое). На вертикальной оси мы будем отмечать, сколько раз беговая лошадь финишировала в позиции, отмеченной на горизонтальной оси. Вы увидите, что построенная кривая будет иметь колоколообразную форму.

При таком сценарии есть десять возможных финишных мест для каждого забега. Мы будем говорить, что в этом распределении — десять ячеек (bins). Посмотрим, что произойдет, если вместо десяти мы будем использовать пять ячеек. Первая ячейка будет для первого и второго места, вторая ячейка для третьего и четвертого места и так далее. Как это отразится на результатах?

Использование меньшего количества ячеек при том же наборе данных в результате дало бы распределение вероятности с тем же профилем, что и при большом количестве ячеек. То есть графически они бы выглядели примерно одинаково. Однако использование меньшего количества ячеек уменьшает информационное содержание распределения, и наоборот, использование большего количества ячеек повышает информационное содержание распределения. Если вместо финишных позиций лошадей в каждом забеге мы будем записывать время, за которое пробежала лошадь, округленное до ближайшей секунды, то получим не десять ячеек, а больше, и, таким образом, информационное содержание распределения увеличится.

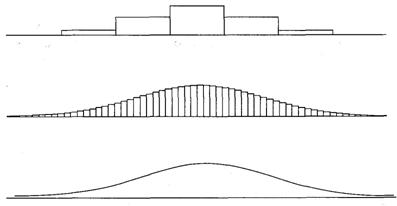

Если бы мы записали точное время финиша, а не округленное до секунд, то могли бы построить непрерывное распределение. При непрерывном распределении нет ячеек. Представьте непрерывное распределение как серию бесконечно малых ячеек (см. рисунок 3-1). Непрерывное распределение отличается от дискретного, которое является ячеистым распределением. Хотя создание ячеек уменьшает информационное содержание распределения, в реальной жизни это единственно возможный подход для обработки ячеистых данных, поэтому на практике приходится жертвовать частью информации, сохраняя при этом профиль распределения. И наконец, вы должны понимать, что можно взять непрерывное распределение и сделать его дискретным путем создания ячеек, но невозможно дискретное распределение переделать в непрерывное.

Когда мы имеем дело с торговыми прибылями и убытками, то чаще всего рассматриваем непрерывное распределение. Сделка может иметь множество исходов (хотя мы можем округлить цены до ближайшего цента). Для того чтобы работать с

таким распределением, потребуется разбить данные на ячейки, например шириной 100 долларов. Такое распределение имело бы отдельную ячейку для сделок, прибыли которых оказались ниже 99,99 доллара, другую ячейку для сделок от 100 до 199,99 доллара и так далее. При таком подходе будет определенная потеря информации, но профиль распределения торговых прибылей и убытков не изменится.

Рисунок 3-1 Непрерывное распределение является серией бесконечно малых ячеек.

Величины, описывающие распределения

Многие из вас наверняка знакомы со средним, или, если говорить точнее, средним арифметическим (arithmetic mean). Это просто сумма значений, соответствующих точкам распределения, деленная на количество точек данных:

![]()

где А = среднее арифметическое;

X. = значение, соответствующее точке i;

N = общее число точек данных в распределении.

Среднее арифметическое является самым распространенным из набора величин, оценивающих расположение (location) или центральную тенденцию (central tendency) тела данных распределения. Однако вы должны знать, что среднее арифметическое является не единственным доступным измерением центральной тенденции, и зачастую не самым лучшим. Среднее арифметическое обычно оказывается плохим выбором, когда распределение имеет широкие хвосты (tails1 ). Если при исследовании распределения с очень широкими хвостами вы случайным образом будете выбирать точки данных для расчета среднего, то, проделав это несколько раз подряд, увидите, что средние арифметические, полученные таким способом, заметно отличаются друг от друга. Еще одной важной величиной, определяющей расположение распределения, является медиана (median). Медиана описывает среднее значение, когда данные расположены по порядку в соответствии с их величиной. Медиана делит распределение вероятности на две половины таким образом, что площадь под кривой одной половины равна площади под кривой другой половины. В некоторых случаях медиана лучше задает центральную тенденцию, чем среднее арифметическое. В отличие от среднего арифметического медиана не искажается крайними случайными значениями. Более того, медиану можно рассчитать даже для распределения, в котором все значения выше заданной ячейки попадают в определенную ячейку. Примером такого распределения является рассмотренный выше забег лошадей. Любое финишное место после десятого записывается в десятое место. Медиана широко используется в Бюро Переписи США. Третьей величиной, определяющей центральную тенденцию, является мода (mode) — наиболее часто повторяющееся событие (или значение данных). Мода — это пик кривой распределения. В некоторых распределениях нет моды, а иногда есть более чем одна мода. Как и медиана, мода в некоторых случаях может лучше всего описывать центральную тенденцию. Мода никак не зависит от крайних случайных значений, и ее можно рассчитать быстрее, чем среднее арифметическое или медиану. Мы увидели, что медиана делит распределение на две равные части. Таким же образом распределение можно разделить тремя квартилями (quartiles), чтобы получить четыре области равного размера или вероятности, или девятью децилями (deciles), чтобы получить десять областей равного размера или вероятности, или 99 перцентилями (percentiles) (чтобы получить 100 областей равного размера или вероятности), 50-й перцентиль является медианой и вместе с 25-м и 75-м перцентилями дает нам квартили. И наконец, еще один термин, с которым вы должны познакомиться, — это квантиль (quantile). Квантиль — это некоторое число N-1, которое делит общее поле данных на N равных частей. Теперь вернемся к среднему. Мы обсудили среднее арифметическое, которое измеряет центральную тенденцию распределения. Есть и другие виды средних, они реже встречаются, но в определенных случаях также могут оказаться предпочтительнее. Одно из них — это среднее геометрическое (geometric mean), расчет которого дан в первой главе. Среднее геометрическое является корнем степени N из произведения значений, соответствующих точкам распределения.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 |