Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

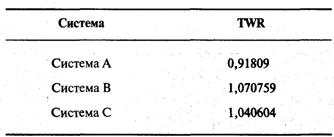

Теперь, если мы действительно стремимся к последовательности, рассмотрим банковский депозит, абсолютно стабильный инструмент (по сравнению с торговлей), выплачивающий 1 пункт за определенный период. Назовем эту серию системой С. Наша цель — максимизировать прибыли при торговле с реинвестированием. С этой точки зрения наша лучшая реинвестиционная последовательность имеет место при использовании системы В. Как выбрать наилучшую систему при наличии информации только о торговле без реинвестирования? По проценту выигрышных сделок? По общей сумме заработка? По средней сделке? Ответом на эти вопросы будет «нет», так как ответив «да», мы должны торговать по системе А (и именно это решение примет большинство фьючерсных трейдеров). Что если принять решение, исходя из наибольшей стабильности (то есть исходя из наибольшего отношении средняя сделка / стандартное отклонение или исходя из самого низкого стандартного отклонении)? Как насчет самого высокого отношения риск / выигрыш или самого низкого проигрыша? Это тоже не поможет нам с правильным ответом. Если мы будем выбирать систему по этим признакам, то лучше положить деньги в банк и забыть о торговле.

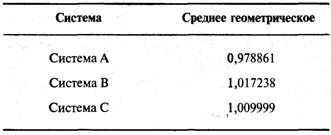

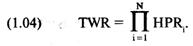

Система В обладает хорошим сочетанием прибыльности и стабильности. Системы А и С не обладают этими качествами. Вот почему система В работает лучше всего при торговле с реинвестированием. Каков наилучший способ измерения этого «хорошего сочетания»? Данную проблему можно решить с помощью среднего геометрического. Это просто корень N-й степени из относительного конечного капитала (TWR), где N является количеством периодов (сделок). TWR для этих рассматриваемых трех систем будут следующими:

Так как в каждой такой системе по 4 сделки, то, чтобы получить среднее геометрическое, возьмем корень четвертой степени TWR.

![]()

где N = общее количество сделок;

HPR = прибыль за определенный период (единица плюс уровень до хода, например HPR =1,10 означает 10% прибыль за данный период, ставку или сделку);

TWR =количество долларов на конец серии периодов / ставок / сделок на доллар первоначальной инвестиции.

Далее представлен другой способ выражения этих переменных:

(1.06) TWR = (конечное состояние счета) / (начальное состояние счета) Среднее геометрическое (G) равно вашему фактору роста за игру, или:

![]()

Как мы уже сказали, среднее геометрическое — это фактор роста вашего счета за игру. Система с наибольшим средним геометрическим является системой, которая принесет наибольшую прибыль, если торговать на основе реинвестирования доходов. Среднее геометрическое меньше единицы означает, что система будет терять деньги, если вы будете торговать на основе реинвестирования.

Эффективность инвестиций часто оценивается с точки зрения дисперсии доходов. Коэффициенты Шарпа, Трейнора, Дженсена, Вами и так далее, пытаются соотнести эффективность инвестирования с дисперсией. Среднее геометрическое можно рассматривать как одну из таких величин. Однако в отличие от других коэффициентов среднее геометрическое измеряет эффективность инвестирования по отношению к дисперсии в той же математической форме, в которой задается баланс вашего счета.

Уравнение (1.04) можно прокомментировать следующим образом. Если HPR = 0, то вы полностью выйдете из игры, так как все, что умножается на ноль, равно нулю. Любая большая проигрышная сделка будет иметь самое неблагоприятное влияние на TWR, так как эта функция мультипликативна, а не аддитивна.

Как лучше всего реинвестировать

До этого момента речь шла о реинвестировании 100% средств со счета. И хотя нам известно, что для максимизации потенциально прибыльной системы мы должны реинвестировать, использование в каждой сделке 100% капитала вряд ли разумно.

Рассмотрим игру (50/50) с броском монеты. Предположим, вам платят 2 доллара, если вы выигрываете, и теряете 1 доллар, если проигрываете. Математическое ожидание составляет 0,5. Другими словами, следует ожидать выигрыша 50 центов в среднем за бросок. Это верно для первого броска и для всех последующих бросков при условии, что вы не увеличиваете сумму ставки. Но в процессе независимых испытаний именно это и следует делать. Когда вы выигрываете, то должны увеличивать ставку при каждом броске.

Допустим, вы начинаете игру с одного доллара, выигрываете при первом броске и зарабатываете два доллара. При следующем броске вы также ставите весь счет (3 доллара), однако на этот раз проигрываете и теряете 3 доллара. Вы проиграли первоначальную сумму в 1 доллар и 2 доллара, которые ранее выиграли. Если вы выигрываете при последнем броске, то зарабатываете 6 долларов, так как сделали 3 ставки по 1 доллару. Дело в том, что если вы используете 100% счета, то выйдете из игры, как только столкнетесь с проигрышем, что является неизбежным событием. Если бы мы могли переиграть предыдущий сценарий и вы делали бы ставки без реинвестирования, то выиграли бы 2 доллара при первой ставке и проиграли 1 доллар при второй. Теперь ваша чистая прибыль 1 доллар, а счет равен 2 долларам. Где-то между этими двумя сценариями находится оптимальный выбор ставок при положительном ожидании. Однако сначала мы должны рассмотреть оптимальную стратегию ставок для игры с отрицательным ожиданием. Когда вы знаете, что игра имеет отрицательное математическое ожидание, то лучшей ставкой будет отсутствие ставки. Помните, что нет стратегии управления деньгами, которая может превратить проигрышную игру в выигрышную. Однако если вы должны сделать ставку в игре с отрицательным ожиданием, то наилучшей стратегией будет стратегия максимальной смелости. Другими словами, вам надо сделать как можно меньше ставок (в противоположность игре с положительным ожиданием, где следует ставить как можно чаще). Чем больше попыток, тем больше вероятность, что при отрицательном ожидании вы проиграете. Поэтому при отрицательном ожидании меньше возможности для проигрыша, если длина игры укорачивается (то есть когда число попыток приближается к 1). Если вы играете в игру, где есть шанс 49% выиграть 1 доллар и 51% проиграть 1 доллар, то лучше всего сделать только одну попытку. Чем больше ставок вы будете делать, тем больше вероятность, что вы проиграете (с вероятностью проигрыша, приближающейся к уверенности, когда игра приближается к бесконечности). Это не означает, что вы достигаете положительного ожидания при одной попытке, но вы, по крайней мере, минимизируете вероятность проигрыша, совершая только одну попытку. Теперь вернемся к игре с положительным ожиданием. Мы решили в начале этой дискуссии, что в любой сделке количество контрактов, которое открывает трейдер, определяется фактором f (число между 0 и 1), что представляет собой количество контрактов, зависящее как от предполагаемого проигрыша

в следующей сделке, так и от общего баланса счета. Если вы знаете, что обладаете преимуществом при N ставках, но не знаете, какие из этих N будут выигрышами (и на какую сумму), а какие из них будут проигрышами (и на какую сумму), то лучше всего на большом отрезке времени рисковать одной и той же долей вашего счета. Этот метод, основанный на использовании фиксированной доли вашего счета, и является лучшей системой ставок. Если в ваших сделках есть зависимость, где выигрыши порождают выигрыши, а проигрыши порождают проигрыши, или наоборот, тогда все равно лучше ставить определенную долю вашего общего счета, но эта доля уже не будет фиксированной. В этом случае доля счета должна отражать действие зависимости (если вы не «отпугнули» зависимость от системы, создав системные правила для ее использования).

«Подождите, — скажете вы. — Разве не бесполезны все эти системы ставок? Разве они преодолевают преимущество казино? Они только отдаляют момент полного разорения!» Это абсолютная правда для ситуации с отрицательным математическим ожиданием. Когда ожидание положительное, трейдер/азартный игрок стоит перед вопросом, как наилучшим образом использовать это положительное ожидание.

Торговля оптимальной фиксированной долей

Все, о чем мы говорили выше, подготовило основу для этого раздела. Мы теперь знаем, что перед тем, как обсуждать величину ставок на данном рынке или в системе, надо понять, есть ли у вас положительное математическое ожидание. Мы увидели, что так называемая «хорошая система» (когда математическое ожидание имеет положительное значение) фактически может быть не такой уж и хорошей при реинвестировании доходов, если реинвестировать слишком высокий процент выигрышей по отношению к разбросу результатов системы. Если в действительности есть положительное математическое ожидание, каким бы маленьким оно ни было, используйте его с максимальной отдачей. При независимых испытаниях это достигается посредством реинвестирования фиксированной доли вашего общего счета.1

Как нам найти это оптимальное f? В последние десятилетия азартными игроками использовалось множество систем, самая известная и точная из которых — «Система ставок Келли, являющаяся продолжением математической идеи, выдвинутой в начале 1956 года Келли младшим.

Из критерия Келли следует, что мы должны использовать фиксированную долю счета (f), которая максимизирует функцию роста G (f):

![]()

где f = оптимальная фиксированная доля;

Р = вероятность выигрышной ставки или сделки;

В = отношение выигранной суммы по выигрышной ставке к проигранной сумме по проигрышной ставке;

1n() = функция натурального логарифма.

Оказывается, что для систем с двумя возможными исходами это оптимальное f можно довольно легко найти с помощью формул Келли.

Формулы Келли

Начиная с конца 1940-х годов, инженеры компании Bell System работали над проблемой передачи данных по международным линиям. Проблема, стоящая перед ними, заключалась в том, что линии были подвержены случайному, неизбежному «шуму», который мешал передаче данных. Инженерами компании было предложено несколько довольно оригинальных решений. Как это ни странно, наблюдались большие сходства между проблемой передачи данных и проблемой геометрического роста, которая относится к управлению деньгами в азартных играх (так как обе проблемы являются продуктом случайной среды). Так появилась первая формула Келли.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 |