Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Потребность предприятий в финансировании основных средств (в долгосрочных инвестиционных вложениях) определяется на основании анализа степени их изношенности и необходимости обновления, а также зависит от наличия планов по расширению производства с учетом фонда накопления, т. е. прибыли.

Основными показателями в данном случае являются коэффициенты износа основных средств, выбытия основных средств, обновления основных средств. Следует отметить, что единая система расчета потребности в обновлении основных средств в российской практике отсутствует. Поэтому целесообразно провести анализ потребности предприятий в финансировании основных средств (в долгосрочных инвестиционных вложениях) на основе анализа состояния реального сектора экономики на этапе развития.

Анализ технической оснащенности производства в стране свидетельствовал о ее крайне низком уровне. Одной из главных причин низкого уровня технической оснащенности производства в России является незначительная степень обновления основных фондов при высоком коэффициенте их износа и малом коэффициенте выбытия основных средств. На основе проанализированного состояния реального сектора экономики на этапе развития можно сделать вывод о том, что потребность в обновлении основных средств не просто существует, а она огромна.

Потребность предприятий в размещении свободных денежных средств отражает денежный поток по инвестиционной деятельности с целью эффективного использования свободных денежных средств и увеличения потенциала предприятия.

Инвестиционная деятельность предприятий может осуществляться как в направлении внутреннего инвестирования (пополнение материальных и нематериальных активов), так и внешнего инвестирования (приобретение акций и других доходных видов фондовых, а также денежных инструментов). Этот выбор инвестирования определяется соотношением уровня рентабельности собственных проектов и уровней доходности финансовых инструментов с учетом степени риска финансовых потерь.

Большинство инвесторов использует совокупность финансовых инструментов, формируя так называемый инвестиционный портфель. Нынешнее состояние финансового рынка заставляет быстро и адекватно реагировать на его изменения, поэтому роль управления инвестиционным портфелем существенно становится более значимой и заключается в нахождении той грани между ликвидностью, доходностью и рискованностью, которая позволила бы выбрать оптимальную структуру портфеля. Этой цели служат различные стратегические модели управления инвестиционным портфелем.

Однако все они базируются на концепции «эффективного портфеля» (обеспечение наивысшего уровня доходности при заданном уровне риска или наименьшего уровня риска при заданном уровне доходности)12. Таким образом, при любом из заданных параметров инвестор должен исходить из принципа максимально эффективного сочетания уровней риска и доходности.

Потребность предприятий в инвестиционной деятельности определяется объемом свободных денежных средств, имеющихся у предприятий, по которым может удовлетворяться эта потребность в размещении средств (ПРС). Ее можно оценить, располагая сведениями об остатках денежных средств на начало периода, о выручке (нетто) от продажи продукции / услуг, себестоимости реализованной продукции/услуг, коммерческих и управленческих расходах, а также сумме налогов, уплачиваемых предприятием с доходов и прибыли.

Таким образом, ПРС будет рассчитываться по следующей формуле [7, с.69]:

ПРС = ОДСн + (Вп - Сс) - Кр - УР - Н, (10)

где ОДСн – остаток денежных средств (касса, расчетные счета, валютные счета и прочие денежные средства) на начало периода, руб.;

ВП – выручка (нетто) от продажи продукции/услуг в рассматриваемом периоде за вычетом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей;

Сс – себестоимость реализованной продукции/услуг в рассматриваемом периоде, руб.;

КР – коммерческие расходы в рассматриваемом периоде, руб.;

УР – управленческие расходы в рассматриваемом периоде, руб.;

Н – сумма налогов, уплачиваемых с доходов и прибыли в рассматриваемом периоде, руб.

Из таблицы 11 видно, что потребность в размещении свободных денежных на протяжении периода исследования имела тенденцию постоянного роста, темп роста составил 160%. Данная тенденция может являться отражением роста рентабельности продаж, масштабов деятельности предприятий.

Таблица 11 – Характеристика потребности предприятий реального сектора российской экономики в размещении свободных денежных средств

Показатель, трлн. руб. | 01.01.2011 | 01.01.2012 | 01.01.2013 | Темп роста, % |

Остаток денежных средств | 1,6 | 1,98 | 2,5 | 1,6 |

Выручка | 78,8 | 94,1 | 108,0 | 137,1 |

Себестоимость продукции | 64,7 | 75,6 | 87,0 | 134,5 |

Коммерческие расходы | 2,3 | 2,7 | 3,2 | 139,1 |

Управленческие расходы | 1,1 | 1,2 | 1,4 | 127,3 |

Налоги с доходов и прибыли | 6,3 | 8,3 | 9,3 | 147,6 |

Потребность в размещении средств (ПРС) | 6,0 | 8,2 | 9,6 | 160,0 |

Однако проблема размещения свободных денежных средств предприятий с точки зрения эффективного перераспределения средств между контрагентами может заключаться в отсутствии выгодных банковских инструментов с достаточным уровнем доходности и низким уровнем риска. Поэтому мы считаем, что для повышения влияния банковского капитала на развитие реальной экономики самим коммерческим банкам необходимо на основе этой экономико-математической модели расчета емкости потребностей предприятий иметь представление о масштабах потребностей и готовность к качественному их удовлетворению.

Таким образом, развитие современных форм финансового взаимодействия банковского и реального секторов экономики основано на реально существующих потребностях предприятий и организаций в банковских продуктах и услугах.

3 Пути повышения эффективности финансового взаимодействия реального и банковского секторов экономики

3.1 Структурный анализ финансовых услуг российских банков для корпоративных клиентов

В соответствии с концепцией стратегического развития банковского сектора универсальные банки, а также банки, специализирующиеся на обслуживании корпоративных клиентов, оказывают полный комплекс услуг юридическим лицам по следующим основным направлениям [47]:

- кредитование;

- торговое финансирование;

- расчетное и кассовое обслуживание;

- синдицированные кредиты;

- инвестиционно-банковские услуги;

- торговые операции с ценными бумагами;

- операции в иностранных валютах;

- операции на валютном и денежном рынках.

- private banking:

- международный бизнес: международные расчеты; документарные операции; привлечение ресурсов на международных рынках; корреспондентские отношения.

С целью ускорения и оптимизации расчетов между корпоративными клиентами – предприятиями со сложной территориально и организационно распределенной структурой и их контрагентами – банк продолжает развивать специализированные расчетные услуги, позволяющие консолидировать финансовые ресурсы предприятий, осуществлять мониторинг и оперативный контроль их целевого использования, управлять финансовыми потоками в режиме реального времени.

К таким услугам относится в первую очередь онлайновые банковские услуги, которые позволяют предприятиям и организациям управлять своими банковскими счетами дистанционно. Функциональность такой системы заключается в приеме и обработке электронных платежных документов; предоставлении информации об операциях по счетам и остаткам; приеме электронных документов в соответствии с условиями отдельных договоров, например реестров на пополнение счетов физических лиц; обмене сообщениями свободного формата в виде электронных документов с возможностью приложения файлов.

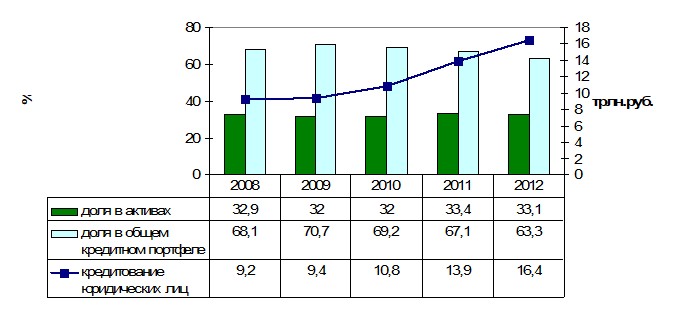

Кредитование корпоративных клиентов занимает ключевое место в деятельности большинства российских банков и является основной статьей их доходов. На протяжении периода исследования с 208 года до 2012 года кредитный портфель корпоративных клиентов российских банков стабильно рос и к 1 января 2013 года достиг уровня 16,4 трлн. рублей (рисунок 13). Средние темпы годового прироста составили 1,75 трлн. рублей, или 116%. Доля корпоративного кредитования в активах российских банков составляет 33,1% на конец 2012 года (наибольшее значение 33,4% в 2011 году), а доля в совокупном кредитном портфеле снижается и наименьшее значение принимает как раз в 2012 году – 63,3%, наибольшее значение в 2009 году – 70,7%. Это связано с посткризисным перераспределением кредитного портфеля российских банков в пользу кредитования населения.

Рисунок 13 – Динамика и доля корпоративного кредитования в российских банках [46]

Современное кредитование юридических лиц в российских банках включает в себя четыре основных программы:

1) корпоративное кредитование;

2) кредитование предприятий оборонно-промышленного комплекса;

3) инвестиционное кредитование;

4) финансирование строительных проектов.

Корпоративное кредитование предполагает кредитование юридических лиц и индивидуальных предпринимателей сроком до 1,5 лет (в отдельных согласованных случаях до 3 лет) на следующие нужды:

- пополнение оборотных средств (финансирование текущей деятельности, уплата налогов, сборов, расходов по аренде, ремонту, заработной плате, рекламе и т. д.); приобретение движимого и недвижимого имущества, нематериальных активов; покрытие расходов по капитальному ремонту, техническому перевооружению (модернизации); проведение научно-исследовательских и опытно-конструкторских, предпроектных и проектных работ; расширение и консолидация бизнеса; кредитование операций лизинга; погашение задолженности перед третьими кредиторами (рефинансирование кредитов); формирование покрытия по аккредитивам. овердрафтное кредитование; кредитование операций с аккредитивной формой расчетов; кредиты под залог объектов коммерческой недвижимости; кредиты на условиях, учитывающих специфику деятельности операторов торговых сетей, предприятий серебро - и золотодобывающей отрасли, сельскохозяйственных производителей.

Кредитование предприятий оборонно-промышленного комплекса осуществляется в рамках финансирования затрат по производству продукции по контрактам или в рамках производственной программы. Претендовать на получение данного вида кредита могут предприятия, осуществляющие поставки (оказывающие услуги) в рамках: прямых экспортных контрактов, договоров комиссии по экспортным поставкам, договоров с экспортерами или комитентами, госконтрактов, относящихся к поставкам/услугам в области производства как военной, так и гражданской продукции.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |