Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В 2012 году увеличился темп прироста собственных средств (капитала) банков, составив 16,6%, против 10,8% в 2011 году. Основным источником роста собственных средств является прибыль (рисунок 10). По оценкам экспертов, по итогам 2012 года капитализация прибыли обеспечила две трети прироста капитала банковского сектора. Наибольший абсолютный прирост капитала был обеспечен Сбербанком (+150,2 млрд. руб.), ВТБ (+99,8 млрд. руб.), ВТБ 24 (+37 млрд. руб.). В 2012 году значительно увеличилась зависимость банковского сектора перед рефинансированием Банка России. Объем предоставленных кредитов ЦБ РФ кредитным организациям составил 2,7 трлн. руб., что на 122% больше годом ранее.

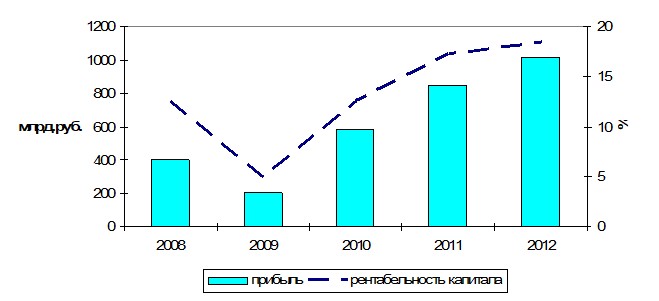

Рисунок 10 – Финансовый результат банковского сектора России [46]

Совокупная прибыль российских банков за 2012 год превысила 1 трлн. руб., что на 19,3% больше финансового результата сектора годом ранее. Лидером по объему чистой прибыли за 2012 год является Сбербанк России, чья доля в совокупном объеме прибыли банковского сектора составила 34,4%. За 2011 год прибыль в сумме 853,8 млрд. руб. получили 928 кредитных организаций (94,9% от числа действующих на 01.01.2012), убытки в сумме 5,6 млрд. руб. – 50 кредитных организаций. Для сравнения: за 2010 год прибыль в сумме 595,1 млрд. руб. получила 931 кредитная организация (92,0% от числа действующих на 01.01.2011), убытки в сумме 21,7 млрд. руб. – 81 кредитная организация (8,0% от числа действующих). Рост прибыли создает финансовую основу для самофинансирования деятельности банков.

Распределение отдельных групп банков по вкладу в совокупный финансовый результат в целом соответствует их месту в активах банковского сектора. Наибольшее влияние на формирование финансового результата оказали банки, контролируемые государством, – 54,5%; крупные частные банки – 21,8% и банки, контролируемые иностранным капиталом, – 19,6% (в их числе банки, находящиеся под существенным влиянием резидентов Российской Федерации, – их вклад в совокупный финансовый результат сектора составил 4,4%). Улучшили финансовый результат банковского сектора показатели банков, по которым осуществляются меры по предупреждению банкротства: за 2012 год ими была получена прибыль в размере 15,6 млрд. рублей (за 2012 год – 11,3 млрд. рублей).

Рентабельность активов кредитных организаций в 2012 году составила 2,3%, рентабельность капитала – 18,2% (в 2011 году – 2,4 и 17,6% соответственно). За год показатели рентабельности активов увеличились у 501 банка, или 52,4% от общего числа действующих кредитных организаций, а рентабельности капитала – у 496 банков, или 51,9%, соответственно.

На снижение темпов роста корпоративного кредитного портфеля оказали влияние такие факторы, как замедление экономического роста в России, переориентация многих банков на рынок потребительского кредитования, снижение у многих банков уровня достаточности капитала и ее небольшой запас по сравнению с минимально допустимым значением.

Ресурсная база банков в течение 2012 года формировалась в условиях непростой ситуации на внешних рынках и структурного дефицита ликвидности. На протяжении большей части 2012 года доступ к внешним источникам фондирования имели лишь крупнейшие российские банки. В этих условиях банковский сектор продолжал более интенсивно использовать внутрироссийские источники, в частности за счет предложения привлекательных, зачастую весьма высоких, процентных ставок по вкладам.

Удорожание ресурсной базы кредитных организаций было одной из основных причин роста среднегодовых процентных ставок по банковским кредитам нефинансовым организациям и физическим лицам в 2012 году по сравнению с 2011 годом. Средневзвешенная процентная ставка по кредитам нефинансовым организациям в рублях на срок до 1 года повысилась в 2012 году по сравнению с 2011 годом на 0,6 процентного пункта, до 9,4% годовых, на срок от 1 года до 3 лет – на 0,9 процентного пункта, до 11,1% годовых.

В 2012 году кредитные организации продолжили ужесточение неценовых условий кредитования нефинансовых организаций, наметившееся во втором полугодии 2011 года. Основным направлением изменения неценовых условий кредитования, как и в конце 2011 года, являлось ужесточение требований к финансовому положению заемщиков и обеспечению по кредитам. В сегменте кредитования населения наблюдалось незначительное смягчение неценовых условий кредитования.

Банковский сектор в России остается относительно небольшим и пока не играет существенной роли в экономическом развитии. Высоки вмененные издержки ведения банковского бизнеса. Уровень защиты прав кредиторов, чьи требования обеспечены залогом, не соответствует международным нормам. Не в полной мере реализованы задачи совершенствования правовой базы развития конкуренции на рынке банковских услуг, повышения прозрачности процедур банкротства и ликвидации кредитных организаций.

Несмотря на некоторые изменения к лучшему, кредитоспособность российских банков по-прежнему сдерживают такие факторы, как слабость системы банковского регулирования и надзора, нестабильная экономическая среда, непрозрачная структура собственности, высокая концентрация кредитных портфелей, ресурсной базы и источников доходов.

Современные тенденции посткризисного развития российской банковской системы показали, что возможности экстенсивного роста банковского сектора не исчерпаны. Даже без активной государственной поддержки банковский сектор в ближайшие 2-3 года сохранит темпы прироста активов на уровне 15-20%, а отношение активов к ВВП достигнет 90% к 2014 году.

Дальнейший рост рынка должен сочетаться с повышением его качества за счет диверсификации структуры активов и доходов. Частным банкам следует активно развивать высокодоходные сегменты (кредиты наличными, кредитные карты, микрокредиты малому бизнесу), темпы роста которых будут превышать 30%. Диверсифицировать структуру доходов позволят инструменты торгового финансирования и развитие дистанционного банковского обслуживания. Банки с государственным участием и крупнейшие частные игроки для диверсификации бизнеса могут использовать нестабильность на европейских рынках для покупки банковских активов. Перспективные сегменты для небольших банков: ипотека с рефинансированием, комплексное обслуживание малого и среднего бизнеса и private-banking.

В 2011 году к российским банкам вернулась докризисная динамика риска: рост банковских активов и кредитов предприятиям превышает 20%, а темпы розничного кредитования уже близки к докризисным показателям (42% на 01.01.2013). Помешать устойчивому росту может целый ряд системных ограничений (высокая концентрация рисков, дефицит капитала у крупных банков) и угроз (нестабильность на финансовых рынках, рост стоимости фондирования, ужесточение банковского регулирования и надзора).

В отсутствие экономических потрясений в ближайшие 2-3 года банковский сектор продолжит расти умеренными темпами даже без активной государственной поддержки. В 2012–2013 годах мы ожидаемые темпы роста активов и кредитного портфеля составят порядка 20 и 25%, соответственно.

В результате доля активов в ВВП к началу 2014 году превысит 90%. Розничное кредитование будет расти на 40-45% в год, в 1,5 раза превышая результаты кредитования крупного бизнеса и малого бизнеса (в пределах 25%). В структуре розничного кредитования опережающими темпами будет расти сегмент беззалоговых кредитов наличными и на банковские карты (45-55%), динамика POS-кредитов будет более сдержанной (порядка 35%). Заметно опережать динамику активов будет и торговое финансирование. Прогноз развития банковского сектора в 2012–2013 годах предполагает стабильность основных макроэкономических показателей и приведен без учета инфляции (то есть в номинальном выражении).

В рамках реализации Стратегии развития банковского сектора РФ на период до 2015 года усилия Правительства Российской Федерации и Банка России будут ориентированы, прежде всего, на создание условий для увеличения эффективности трансформации банковским сектором временно свободных средств в кредиты и инвестиции и повышение роли банковского сектора в процессе модернизации российской экономики. Предусматривается принять меры, направленные на [46]:

- создание условий для развития конкуренции в банковском секторе и на финансовом рынке в целом, а также на повышение конкурентоспособности российских кредитных организаций и системной устойчивости банковского сектора;

- повышение качества и расширение возможностей потребления банковских услуг населением и организациями, в том числе в удаленных и труднодоступных регионах;

- внедрение современных банковских и информационных технологий, упрощение и расширение перечня инструментов кредитования малого бизнеса;

- предотвращение вовлечения кредитных организаций в противоправную деятельность, прежде всего по легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

Реализация мер Правительства Российской Федерации и Банка России позволит обеспечить качественное улучшение условий банковского обслуживания российской экономики, способствующего ее сбалансированному росту и устойчивому развитию внутреннего рынка.

Таким образом, российская банковская система развивается достаточно высокими темпами и постепенно выходит на докризисные значения большинства показателей (величина активов и капитала банков, рентабельность, размер и стабильность получения прибыли).

2.2 Проблемы и перспективы развития реального сектора российской экономики

В сфере финансов реального сектора в 2012 году сложилась неоднозначная ситуация. С одной стороны, отмечался интенсивный рост балансовой прибыли, с другой, сохранилась на достаточно высоком уровне степень зависимости от заёмного капитала. Кроме того, следует отметить проблемы в сфере платёжной дисциплины, в частности, рост просроченных долгов.

Финансовые показатели в 2012 году демонстрировали положительную динамику. Балансовая прибыль крупных и средних предприятий и организаций страны по сравнению с уровнем 2011 года повысилась практически на треть и сложилась в размере 7,1 трлн. руб. (таблица 5). По отношению к ВВП её величина составила 12,7% (11,0% год назад). Суммы налога на доходы и иных обязательных платежей из прибыли за 2012 год увеличились на 9,7% и составили 9733,6 млн руб., из которых основную часть уплатили промышленные (56,6%) и торговые (23,6%) организации.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |