Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Основным направлением взаимодействия финансового и реального секторов является кредитование. Для этого сравним количество кредитов, которые выдала национальная финансовая сфера и количеством кредитов, которые взял реальный сектор. Данный показатель показывает, насколько финансовый сектор справляется со своей функцией [9, с.43]:

![]() (1)

(1)

Успешность финансового сектора возможна тогда, когда данный показатель больше или равен 1. Если он меньше единицы, это означает, что предприятия реального сектора вынуждены привлекать кредитование из-за рубежа. Если он равен единице, это означает, что национальный финансовой сектор полностью удовлетворяет потребности реального. Если он больше единицы, это означает, что финансовый сектор имеет излишек средств и кредитует предприятия иностранных государств.

Таблица 4 – Показатели оценки результатов взаимодействия реального и финансового секторов [9, с.45]

Форма взаимодействия | Механизм взаимодействия | Показатель |

Аллокационная | - Кредитование - Прием депозитов - Публичное размещение акций - Публичное размещение облигаций - Факторинг - Форфейтинг - Лизинг - (Кредиты, выданные национальной финансовой системой) / (Кредиты, полученные реальным сектором) - Соотношение М1/М2. Нормальное значение от 2 до 4 | - (Кредиты, выданные национальной финансовой системой) / (Кредиты, полученные реальным сектором) - Соотношение М1/М2. Нормальное значение от 2 до 4 |

Инфраструк-турная | - Развитие рынка ценных бумаг - Создание фондовых бирж - Стоимость акций, размещенных на фондовых площадках, % от ВВП - Объем торгов на фондовом и внебиржевом рынках ценных бумаг | - Стоимость акций, размещенных на фондовых площадках, % от ВВП - Объем торгов на фондовом и внебиржевом рынках ценных бумаг |

Экономическая | - Создание прибыли - Создание новых финансовых продуктов и инструментов - Увеличение доли доходов финансового сектора от работы с реальным. Целевой показатель – 100% | - Увеличение доли доходов финансового сектора от работы с реальным. Целевой показатель – 80% |

Гармонизи-рующая | - улучшение нормативно-правовой базы; - повышение корпоративной культуры, этики и качества управления; - повышение прозрачности ведения бизнеса; - снижение излишней зарегулированности и барьеров | - прозрачность ведения бизнеса; - барьеры для развития реального сектора |

Корреляцион-ная | - уменьшение влияния спекулятивного капитала на отечественном финансовом рынке; - улучшение соответствия структуры компаний, входящих в расчет фондовых индексов со структурой отечественной экономики - | Корреляция между индексами фондового рынка и ВВП должна стремиться к 1 |

Также можно выделить показатели, характеризующие операции банковской системы с нефинансовым сектором экономики [11, с.82]:

![]() , (2)

, (2)

![]() , (3)

, (3)

![]() (4)

(4)

Данные показатели, характеризуют роль коммерческих банков как ведущих финансовых посредников. Такая деятельность банков приносит реальную пользу всем заинтересованным сторонам. Вкладчики пользуются тем, что их депозиты выполняют функцию средства обращения и функцию ликвидных активов, а в целом ряде случаев еще и приносят проценты. Для определения стоимости привлекаемых ресурсов необходимо величину расходов банка на привлечение средств разделить на совокупные обязательства банка, как это указано в формуле [17, с.215]:

![]() (5)

(5)

Рост данного показателя в динамике необходимо рассматривать в контексте анализа доходов банка. В том случае, когда стоимость привлекаемых ресурсов увеличивается, а операционная маржа в целом не изменяется (в результате пропорционального роста доходов), то можно сделать выводы о том, что банк ведет сбалансированную политику управления ресурсами.

В процессе анализа следует рассчитать коэффициент эффективности использования банком привлеченных и заемных средств, характеризующий размер обязательств, приходящийся на 1 руб. кредитных вложений. Если его значение более 1, это говорит о неэффективности использования привлеченных средств, т. е. банк привлекает и платит больше, чем размещает и получает дохода [17, с.217].

![]() , (6)

, (6)

где Об – обязательства банка;

Квл – сумма кредитных вложений;

Прцб – приобретенные ценные бумаги.

Таким образом, основными результатами развития банковского сектора будут существенное повышение его роли в экономике Российской Федерации, рост финансовой устойчивости и обеспечение транспарентности. При этом показатели российского банковского сектора будут постепенно приближаться к показателям банковских систем ряда стран с переходной экономикой, наиболее преуспевших в построении современных рыночных отношений.

Важным инструментом достижения системной стабильности банковского сектора является повышение прозрачности деятельности российских кредитных организаций и укрепление рыночной дисциплины. Это является одним из существенных условий роста доверия к банковскому сектору и повышения его инвестиционной привлекательности.

В целях повышения транспарентности банковской системы Правительство Российской Федерации и Банк России ведут работу по совершенствованию требований к раскрытию кредитными организациями, банковскими группами и банковскими холдингами информации о своей деятельности. Реализация этой задачи предполагает приближение указанных требований к международно признанным подходам, в том числе рекомендациям Базельского комитета по банковскому надзору. В частности, предусматривается внесение изменений в законодательство Российской Федерации, устанавливающих требования по раскрытию кредитными организациями, банковскими группами и банковскими холдингами информации о величине собственных средств (капитала), а также о принимаемых рисках, процедурах их оценки и управления ими.

В результате российская банковская система по всем основным аспектам (организация деятельности, качество управления, состояние конкурентной среды, учет и отчетность, рыночная дисциплина и транспарентность, регулирование и надзор) должна соответствовать международным стандартам, что в конечном итоге будет способствовать развитию современных форм финансового взаимодействия с реальным сектором экономики.

2 Анализ и оценка результатов финансового взаимодействия реального и банковского секторов экономики

2.1 Современные тенденции развития российской банковской системы

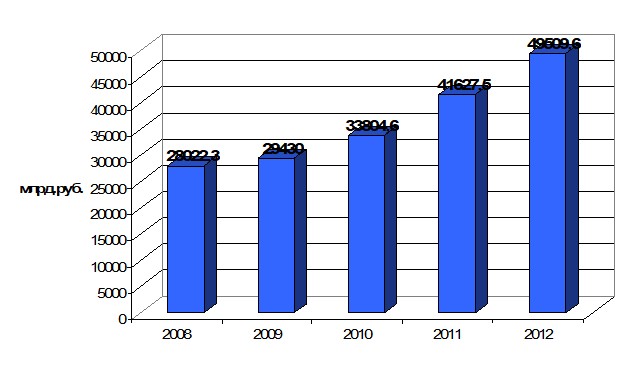

Российский банковский сектор бурно развивался последние несколько лет, отражая общеэкономический рост и улучшения, произошедшие в финансовом секторе. Достаточно стабильная ситуация в российской экономике в 2012 г. предопределила в целом позитивную динамику развития банковского сектора: за год активы кредитных организаций выросли на 46,45% (за 2011 г. – на 18,9%) – до 49509,6 млрд. рублей, что свидетельствует о расширении основной деятельности коммерческих банков, о росте собственного капитала коммерческой организации (рисунок 6).

Рисунок 6 – Динамика активов российского банковского сектора [46]

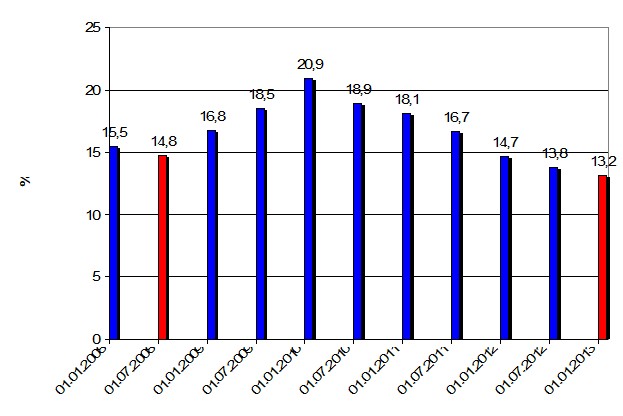

За 2012 год достаточность капитала российского банковского сектора снизилась на 1 п. п. и составила 13,7% (рисунок 7).

Рисунок 7 – Динамика достаточности капитала российских банков [46]

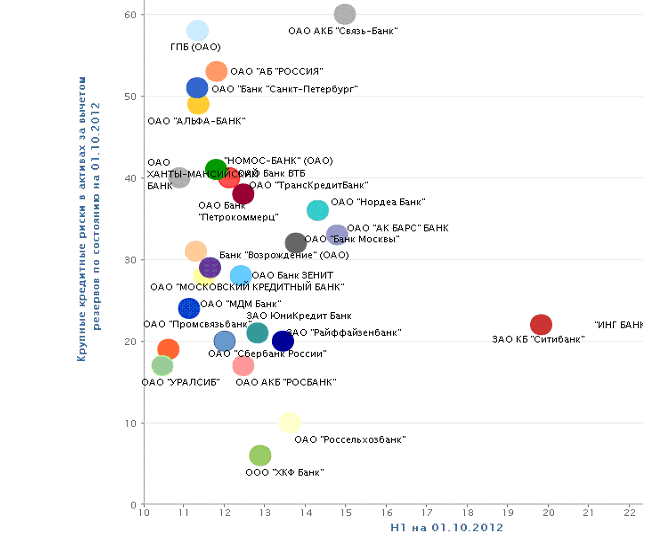

При этом, у крупных банков Н1 находится значительно ниже (рисунок 8). Так, у кредитных организаций с капиталом 900 млн. руб. и более показатель достаточности капитала (13,6%) сопоставим с кредитными организациями, по которым осуществляются меры по предупреждению банкротства (13,5%). Банковский сектор становится все более чувствительным к изменениям в регулировании.

С 1 февраля 2013г. вступили в силу новые требования Базеля 2,5 по оценке рыночных рисков. По оценкам Банка России, это окажет дополнительное давление на банковский капитал в размере 0,3-0,5% достаточности капитала. Основным фактором замедления темпов роста кредитования в 2013 году станет дефицит капитала вследствие внедрения подходов «Базеля III» и ужесточения регулирования в сфере розничного кредитования. По мнению Центрального банка РФ, потребность российского банковского сектора в дополнительном капитале в ближайшие три года составит не менее 3 трлн. руб. при умеренной динамике роста активов и кредитного портфеля (в среднем на 15% в год).

Рисунок 8 – Распределение крупных кредитных рисков у российских банков, входящих в топ-30 по объемам кредитования [49]

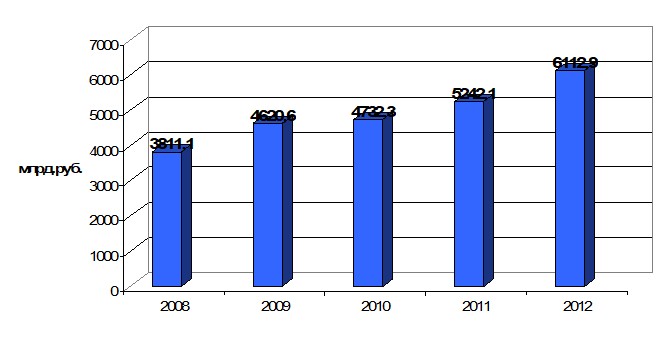

Собственные средства (капитал) кредитных организаций за анализируемый период выросли на 29,17% - до 6112,9 млрд. рублей характеризует стремление банков обеспечить собственную капитальную базу (рисунок 9). Активизация кредитования при относительно стабильном качестве портфеля позитивно отразилась на финансовом результате деятельности банковского сектора.

Рисунок 9 – Динамика величины собственного капитала российских банков [46]

Продолжающийся рост прибыли был обусловлен замедлением формирования резервов на возможные потери (темп прироста таких резервов за 2012 год составил 4,9 %, за 2011 год – 5,8%; за 2010 год – 6,9%), что отражает общую позитивную динамику изменения качества кредитного портфеля и более благоприятную оценку банками уровня системных и индивидуальных рисков. Другим фактором прибыльности явилось вложение в более доходные инструменты (банковское кредитование).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |