Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

3.2 Оценка эффективности взаимодействия предприятий и банков в российской экономике

Современная экономическая политика России, имеющая целью достижение устойчивого экономического роста, направлена на создание основных институтов рыночной экономики. В развитых рыночных странах этот процесс часто происходит за счет взаимодействия банковского и промышленного секторов.

Лидирующее положение стран определяется высоким уровнем развития промышленного производства, банковского сектора и проводимой государственными органами экономической политики, отражающей приоритетные интересы интенсивного развития на базе современных технологий. Особое значение приобретает то, что взаимодействие банковских и промышленных структур способствует повышению экономического развития страны, укреплению хозяйственных связей. Текущее взаимодействие между реальным и финансовым секторами России является недостаточно эффективным. Это приводит к сдерживанию темпов развития самих секторов и, как следствие, экономики России в целом.

Для анализа взаимодействия реального и финансового секторов экономики России рассмотрим ряд показателей представленных в таблице 14.

Таблица 14 – Показатели эффективности финансового взаимодействия реального и банковского секторов экономики России

Показатели | 2010 год | 2011 год | 2012 год |

(Кредиты, выданные национальной финансовой системой) / (Кредиты, полученные реальным сектором) | 1,2 | 1,3 | 1,1 |

Соотношение М1/М2. | 1,8 | 1,9 | 2,14 |

Кредиты банков/ Инвестиции предприятий в основной капитал | 6,40 | 7,70 | 8,20 |

Кредиты нефинансовому сектору / ВВП | 3,98 | 4,66 | 4,42 |

Средства привлеченные от предприятий / ВВП | 1,17 | 1,35 | 0,90 |

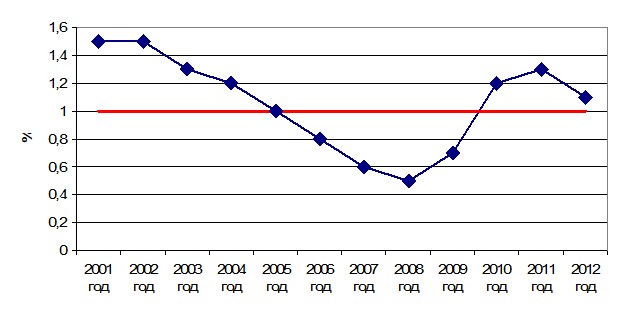

Показатель сравнения количества кредитов, которые выдала национальная финансовая сфера и количеством кредитов, которые взял реальный сектор дает возможность судить о том, насколько финансовый сектор справляется со своей функцией. За анализируемый период данный показатель превышал 1, следовательно, финансовый сектор имеет излишек средств и кредитует предприятия иностранных государств (рисунок 18).

Рисунок 18 – Динамика соотношения кредитов выданных российскими банками и полученных российскими предприятиями

Доля банковской сферы в финансировании реального сектора экономики по-прежнему невелика, в 2011г. она составила 7,7% в общем объеме инвестиций в основной капитал, что на 1,3 процентного пункта меньше, чем в предыдущем году, удельный вес кредитов иностранных банков составил 1,5% против 2,3% в 2010 году.

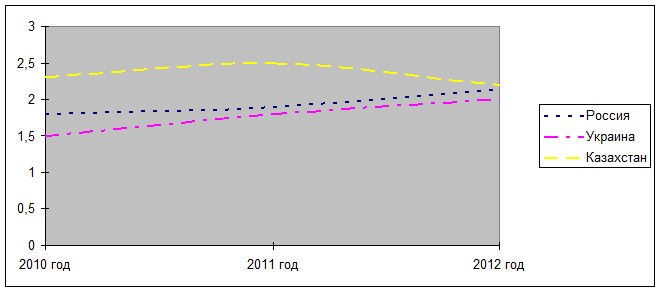

Другим показателем эффективности взаимодействия финансового и реального секторов было выбрано отношение денежных агрегатов M1 и M2 (рисунок 19).

Рисунок 19 – Динамика отношения денежного агрегата М1 к агрегату М2 по ряду стран

Россия имеет показатель в 2,18, что свидетельствует об отставании отечественного банковского сектора в наращивании агрегата M2. Другим важным показателем является повышение прозрачности экономики в целом.

Любое взаимодействие должно происходить в какой-то среде. Без отсутствия удобных механизмов взаимодействия, оно не будет носить массовый, стабильный характер. Одним из удобных способов взаимодействия являются биржи. Без развития фондового рынка сложно говорить о растущих перспективах взаимодействия.

Таким образом, участие банковского капитала в финансировании остается умеренным. Этот факт объясняется неэффективностью перераспределительных функций финансового рынка, так как потребности реального сектора экономики выходят за возможности банковского сектора в финансировании основных средств. Однако происходящие процессы в банковском секторе показывают возрастающую роль банковских услуг в развитии реального сектора экономики.

Механизм взаимодействия банковского и реального секторов экономики можно определить как систему экономических связей между банковской системой как элементом финансово-кредитной системы и реальным сектором как частью народно-хозяйствующего комплекса. Таким образом, взаимодействие банковского и реального секторов экономики представляет собой процесс взаимоотношения между экономическими подсистемами разного уровня.

Эффективное взаимодействие банковского и капитала юридических лиц является необходимым фактором развития рыночной экономики. Проанализируем эффективность услуг, предоставляемых корпоративным клиентам российскими банками (таблица 15). За анализируемый период стоимость привлекаемых ресурсов снижается, а операционная маржа увеличивается, то можно сделать выводы о том, что банк ведет несбалансированную политику управления ресурсами. Величина маржи за анализируемый период положительна, а рост ее в динамике свидетельствует о повышении эффективности проводимых банком операций.

Таблица 15 – Показатели эффективности привлечения и размещения средств корпоративных клиентов российскими банками

Показатель, % | 2010 год | 2011 год | 2012 год |

Стоимость привлекаемых ресурсов | 6,2 | 6,0 | 4,7 |

Эффективность использования банком привлеченных средств | 162,3 | 147,4 | 138,5 |

Рентабельность привлеченных средств | 6,07 | 6,65 | 7,2 |

Доходность банковских активов | 8,4 | 3,2 | 9,1 |

Коэффициент эффективности использования банком привлеченных и заемных средств, характеризующий размер обязательств, приходящийся на 1 руб. кредитных вложений. Его значение более 1, это говорит о неэффективности использования привлеченных средств, т. е. банк привлекает и платит больше, чем размещает и получает дохода.

Коэффициент масштаба клиентской базы стремится к единице, что говорит о большей потребности банка в ликвидных долгосрочных ресурсах. Доходность банковских операций – это относительный показатель, позволяющий определить долю чистых доходов, приходящихся на 1 рубль активов банка. В анализируемый период данный показатель низкий, что свидетельствует о эффективной оценке деятельности банка на рынке. За рассматриваемый период наблюдается тенденция роста коэффициента рентабельности, что свидетельствует об эффективной работе банка.

Коэффициент эффективности использования банком привлеченных и заемных средств более 100%, это говорит об эффективности использования привлеченных средств, т. е. банк привлекает и платит меньше, чем размещает и получает дохода.

Таким образом, обслуживание юридических лиц в универсальном банке является одним из приоритетных направлений развития деятельности в силу того, что взаимодействие предприятия и банка создает широкий круг взаимодополняемых банковских услуг и продуктов. Значимость финансового взаимодействия банка с предприятиями трудно переоценить, роль и взаимовлияние реального и банковского сектора экономики значима для обеих сторон и взаимовыгодно как банку, так и обслуживаемому предприятию.

3.3 Стратегические направления развития финансового взаимодействия реального и банковского секторов экономики

В современной банковской практике существует несколько характерных для сегодняшнего времени тенденций в части развития рынка банковских услуг и продуктов для корпоративных клиентов с целью удержания (привлечения) корпоративных клиентов и получения прибыли. К ним относятся:

- концепция масс-маркета (действие всех служб банка осуществляется в рамках четкой программы массового привлечения и удержания корпоративного клиента; использование хорошо разработанных элементов маркетинговых исследований, структурированность направлений деятельности: выбор определенного сектора рынка и целенаправленное продвижение существующих продуктов и услуг);

- демпинговая концепция (банки пытаются охватить рынок с помощью определенного продукта, который может заинтересовать клиента привлекательными ценовыми условиями);

- инновационная концепция (использование различных методик общения с новыми клиентами, позволяющих выявить их запросы и предложить под них другие банковские продукты, выстраивая, таким образом, механизмы удержания).

Ожидаемые результаты развития банковского сектора базируются на положениях Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года и учитывают необходимость совершенствования модели банковского бизнеса. Предполагается, что к

1 января 2016 года банковским сектором будут достигнуты следующие совокупные показатели:

1. Отношение банковских активов к ВВП более 90 процентов (на

1 января 2013 года – 79,3%).

2. Отношение банковского капитала к ВВП – 14-15 процентов (на

1 января 2013 года – 9,8%).

3. Доля банковского кредитования нефинансовых организаций и физических лиц к ВВП – 55-60 процентов (на 1 января 2013 года – 41,5%).

Однако при сохранении текущей ситуации в банковском секторе обеспечить подобные темпы развития вряд ли удастся. Ведь необходимые условия для реализации оптимистичного сценария – минимальные потери сектора в периоды спада, вовлечение банков различного масштаба в крупные инвестиционные проекты, а также обеспечение условий для роста доли частного капитала в секторе. Для современной банковской системы характерны значительные внутренние диспропорции, негативное влияние которых в значительной степени усугубляется за счет появления внутренних и внешних угроз. Это может помешать российским банкам воспользоваться открывающимися перед ними возможностями по наращиванию объемов бизнеса.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |