Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В рамках долгосрочного кредитования корпоративных клиентов банки предлагают инвестиционные кредиты в рублях и иностранной валюте до 10-15 лет под любые формы обеспечения и финансирование строительных объектов, в том числе офисной недвижимости, объектов туристической инфраструктуры, гостиниц, торговой и развлекательной недвижимости, складской недвижимости и иных объектов недвижимости коммерческого назначения.

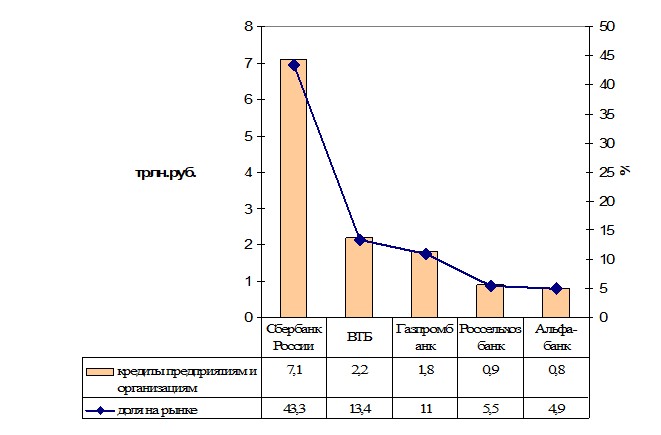

Рынок кредитования предприятий и организаций очень подвижен и обладает большим потенциалом развития, поэтому большинство российских банков стремятся занять свою нишу на нем. Однако, на протяжении все истории развития современного банковского дела в России, во всех финансовых рейтингах банков лидирует России» (рисунок 14). Следует при этом отметить, что в рейтинг по просроченной задолженности корпоративных клиентов сложился другим образом (в порядке убывания): Сбербанк России, Банк Москвы, ВТБ, Россельхозбанк и Росбанк. Газпромбанк, находящийся на третьем месте по объему выданных кредитов, занимает 11 позицию по просроченной задолженности, Альфа-банк – 9 позицию.

Рисунок 14 – Топ-5 в рейтинге российских банков по кредитованию юридических лиц [50]

Следует отметить, что в современных условиях развития межбанковской конкуренции при кредитовании корпоративных клиентов придерживаются индивидуального подхода к формированию процентных ставок и комиссионных вознаграждений. Вопрос о необходимости предоставления обеспечения, его структуре и объеме решается в индивидуальном порядке в зависимости от соответствия клиента параметрам, установленным внутренними нормативными документами банка.

Процентная ставка определяется исходя из конъюнктуры финансового рынка, а также индивидуальных условий кредитования и платежеспособности заемщика. Размер и состав комиссионных платежей устанавливаются с учетом режима кредитования, особенностей кредитуемой сделки и других факторов. Источником погашения кредита является денежный поток от текущей производственной и финансовой деятельности заемщика (таблица 12).

Таблица 12 – Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях, % годовых [46]

Со сроком погашения | ||||||

до 30 дней | на срок от 31 до 90 дней | на срок от 91 до 180 дней | на срок от 181 до 1 года | до 1 года | свыше 1 года | |

Нефинансовым организациям | ||||||

01.01.2011 | 6,5 | 11,6 | 11,4 | 12,3 | 10,7 | 11,7 |

01.07.2011 | 8,5 | 11,6 | 12 | 12 | 11 | 10,9 |

01.01.2012 | 7,7 | 11,4 | 9,4 | 11,8 | 10,4 | 9,8 |

01.07.2012 | 5,9 | 8,8 | 9,8 | 10,3 | 9 | 8,7 |

01.01.2013 | 7,7 | 9,1 | 8,9 | 8,6 | 8,5 | 10,1 |

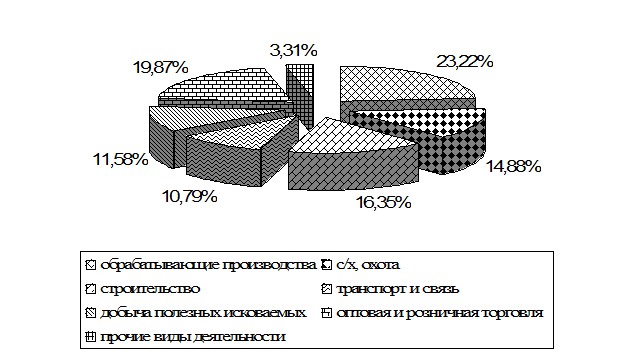

Наибольшая доля в кредитовании корпоративных клиентов приходится на Москву и Московскую область – 33,5% от общего кредитного портфеля. Кредитный портфель корпоративных клиентов банка диверсифицирован по различным отраслям экономики. Преобладающим стал торговый сектор, на долю которого пришлось 29,9%. Кредиты промышленным предприятиям составили 23,1% (рисунок 15).

Рисунок 15 – Отраслевая структура корпоративного кредитования российских банков в 2012 году [46]

Современные банки налаживают взаимовыгодные и эффективные отношения, как с авторитетными международными финансовыми учреждениями, так и с международными организациями, представляющими интересы мирового банковского сообщества. При этом активно привлекаются ресурсы с международного рынка синдицированных кредитов. За последние несколько лет только Сбербанк России привлек три кредита на общую сумму 3,25 млрд. долл. США: в 2005 году на сумму 1 млрд. долл. США (срок 3 года) по ставке ЛИБОР+0,55%, в 2006 году на сумму 1,5 млрд. долл. США (срок 3 года с возможностью пролонгации еще на 2 года) по ставке ЛИБОР+0,30% и в 2007 году на сумму 750 млн. долл. США (срок 3 года) по ставке ЛИБОР+0,45%.

Расширяя перечень проводимых операций с корпоративными клиентами, российские банки предоставляют широкий спектр услуг по финансированию внешнеэкономической деятельности. Помимо традиционных инструментов торгового финансирования, экспортно-импортных операций с использованием документарных аккредитивов, подтвержденных крупнейшими зарубежными банками. Крупнейшие российские банки (Сбербанк России, ВТБ, Внешэкономбанк и другие) организуют долгосрочное финансирование (до 8,5 лет) со стороны крупнейших зарубежных банков под гарантии экспортных кредитных агентств. При этом банки берут на себя анализ проектов и сопровождение сделок. Таким образом, клиенты имеют возможность воспользоваться недорогими зарубежными кредитными ресурсами.

В условиях усиления конкуренции российские банки большое внимание уделяют комплексному обслуживанию корпоративных клиентов, предлагая широкий перечень услуг, удовлетворяющий потребности всех категорий юридических лиц. В современных условиях банками широко используются современные технологии в обслуживании клиентов, на это направлены системы дистанционного банковского обслуживания, кредитные фабрики для малого и среднего бизнеса, мобильный банк, Интернет-банкинг.

Системы дистанционного обслуживания позволяют без необходимости посещения офиса банка в любое удобное для клиента время получать текущую информацию о состоянии счета, а также совершать банковские операции по счету. Автоматизированные системы дистанционного обслуживания обеспечивают конфиденциальность и надежную защиту информации, передаваемой в ходе электронных расчетов корпоративных клиентов.

В частности, большое внимание уделяется совершенствованию технологий обслуживания клиентов. В ближайшие годы до 75% банковских операций корпоративных клиентов будут осуществляться через удаленные каналы обслуживания. Новые технологии помогают выдавать кредиты. С 2011 года активно внедряются технологии так называемой «Кредитной фабрики», благодаря чему снизились сроки рассмотрения заявок.

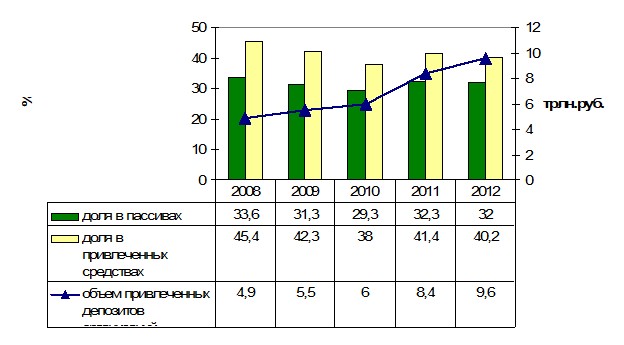

Однако российские банки нацелены не только на кредитование предприятий реального сектора экономики, но и на привлечение их средств на расчетные и депозитные счета. Следует отметить, что средства юридических лиц хоть и не являются основой ресурсной базы коммерческих банков, однако помогают им диверсифицировать ресурсную базу и снизить рискованность деятельности (рисунок 16).

Рисунок 16 – Динамика и доля депозитов организаций в ресурсах российских банков [46]

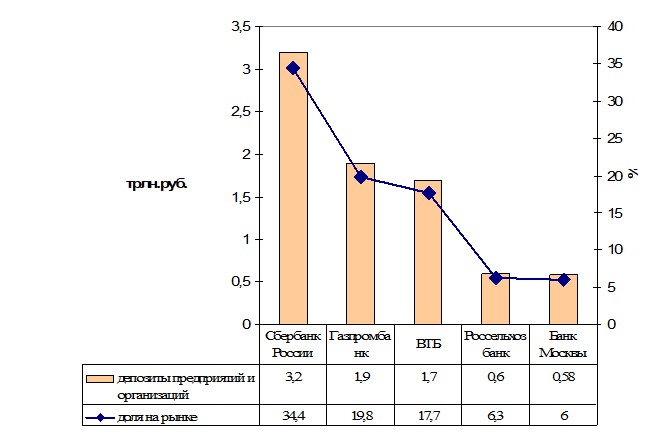

Конкурентная борьба за привлечение средств корпоративных клиентов на счета банков ведется еще более жестко, ведь банковское обслуживание в его разнообразии и комплексе начинается, прежде всего, с открытия расчетного счета предприятия. При этом следует отметить, что неснижаемые остатки по расчетным и текущим счетам являются одним из наиболее стабильных источников привлечения средств. На рынке привлеченных средств организаций и предприятий реального сектора лидирует также Сбербанк России (рисунок 17).

Рисунок 17 – Топ-5 в рейтинге российских банков по привлечению средств организаций и предприятий [50]

Анализ средневзвешенных процентных ставок по депозитам организаций в рублях представлен в таблице 13.

Таблица 13 – Средневзвешенные процентные ставки по привлеченным кредитными организациям вкладам организаций в рублях, % годовых [46]

Со сроком привлечения | ||||||

до 30 дней | на срок от 31 до 90 дней | на срок от 91 до 180 дней | на срок от 181 до 1 года | до 1 года | свыше 1 года | |

01.01.2011 | 3,3 | 5,8 | 5,9 | 6,7 | 3,6 | 5,1 |

01.07.2011 | 1,4 | 3,6 | 2,7 | 6,4 | 1,8 | 5,6 |

01.01.2012 | 0,8 | 1 | 3,1 | 3,4 | 1 | 4,6 |

01.07.2012 | 0,4 | 1,6 | 3,4 | 3,9 | 0,6 | 2,3 |

01.01.2013 | 0,3 | 0,8 | 2,8 | 4,6 | 0,4 | 5,5 |

Проведенный анализ показал, что современные российские банки проводят достаточно сбалансированную политику в области обслуживания корпоративных клиентов. Банки предлагают предприятиям и организациям различных форм собственности широкий спектр финансовых услуг: кредитование (включая инвестиционное кредитование и лизинг), открытие и ведение расчетных счетов, депозитные услуги, инкассационные услуги, зарплатные проекты, ценные бумаги, дистанционное банковское обслуживание.

Финансовое взаимодействие двух хозяйствующих субъектов, к которым относятся банк и предприятие, должно происходить в рамках взаимовыгодного сотрудничества. Любая коммерческая организация главной целью своей деятельности ставит получение и максимизацию прибыли. В связи с этим следует отметить, что эффективность финансового сотрудничества банка с предприятиями организациями следует рассматривать не только с позиции банка, но и с позиции клиента.

Безусловно, банк не будет обслуживать клиентов себе в убыток, снижая тем самым свою доходность и увеличивая рискованность деятельности, однако и у предприятия существует свой запас финансовой прочности, при достижении которого ему будет просто невыгодно пользоваться банковскими продуктами в своей текущей деятельности. Поэтому главной задачей финансового взаимодействия предприятия и банка должен стать поиск оптимального соотношения цены и качества предлагаемых банком продуктов и услуг при одновременном соблюдении двусторонних интересов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |