Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 5 – Результаты хозяйственной деятельности хозяйствующих субъектов [48]

Показатели | 2008 год | 2009 год | 2010 год | 2011 год | 2012 год | Абс. изменение 2012/2008, трлн. руб. | Темп роста 2012/2008,% |

Сальдированный финансовый результат, трлн. руб. | 3,8 | 4,3 | 4,4 | 6,3 | 7,1 | 3,3 | 186,8 |

Прибыль, трлн. руб. | 3,0 | 5,4 | 5,4 | 7,1 | 8,3 | 5,3 | 176,7 |

Убытки, трлн. руб. | 0,8 | 1,1 | 0,96 | 0,75 | 1,2 | 0,4 | 150,0 |

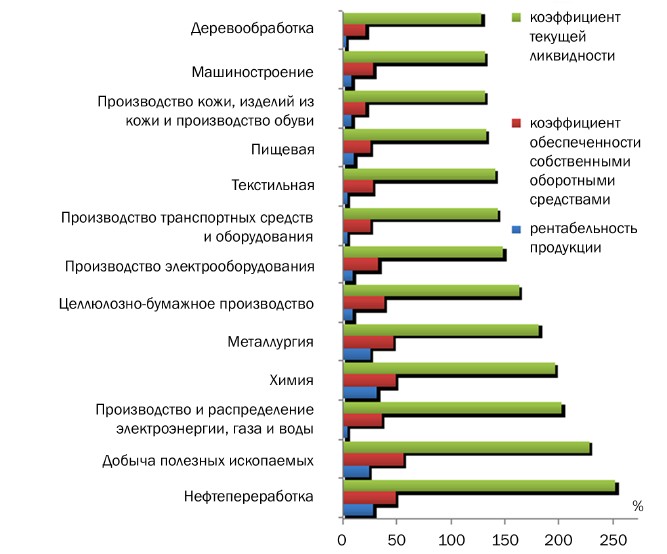

Позитивные сдвиги в формировании совокупных итогов хозяйствования выражались в росте объёмов балансовой прибыли в большинстве отраслей реального сектора. Заметно улучшились финансовые показатели развития промышленности (рисунок 11).

Рисунок 11 – Индикаторы, характеризующие финансовое положение отраслей промышленности на конец 2012 года [48]

На дезагрегированном уровне позиции отдельных отраслей с точки зрения внутри секторного чистого кредитования тесно связаны с результатами их финансовой деятельности:

- рентабельность продукции – соотношение величины сальдированного финансового результата (прибыль минус убыток) от продаж и себестоимости проданных товаров, продукции, работ и услуг (в среднем по экономике – 15%);

- коэффициент текущей ликвидности – отношение фактической стоимости находящихся в наличии у организаций оборотных активов к наиболее срочным обязательствам организаций в виде краткосрочных кредитов и займов, кредиторской задолженности (рекомендуемое значение 200%).

В 2012 году предприятиями отрасли получена балансовая прибыль в размере 2,3 трлн. руб. против 1,9 трлн. руб. годом ранее. Это стало следствием повышения уровня загрузки производственных мощностей в сочетании с достаточно низкой базой сопоставления. В целом за анализируемый период величина финансового результата эффективно сработавших производств (68,2% от общего количества промышленников) увеличилась на 642,8 млрд. руб.

Себестоимость реализованной продукции в индустриальном секторе по сравнению с отметкой предыдущего года увеличилась на 8,8%, вследствие чего на один рубль затрат было получено 1,28 рубля выручки, практически повторив значение 2011 года (1,27 рубля). Более заметно улучшились показатели, характеризующие итоговые результаты хозяйствования. Так, производственная деятельность позволила промышленным предприятиям на рубль вложенных ресурсов получить дополнительно 11,7 копейки (в 2011 году 10,9 копейки).

Совокупная стоимость активов организаций (кроме субъектов малого предпринимательства, банков, страховых и бюджетных организаций) на 1 января 2013 года составила 32,9 трлн. руб., (повысилась на 6,8% к уровню начала 2012 года). Наблюдалось расширение объёмов как оборотных средств (на 10,7%), каждый второй рубль которых представлен производственными запасами, так и внеоборотных активов (на 4,8%). Если рост последних был обеспечен пополнением долгосрочных активов предприятиями индустриального комплекса (42,8%), то наращивание первых обусловлено деятельностью торговых фирм и организаций сельского хозяйства.

В целом за период объём дебиторской задолженности увеличился на 11,9% до 154,4 млрд. руб. (таблица 6).

Таблица 6 – Платежно-расчетные отношения хозяйствующих субъектов [48]

Показатели | 2008 год | 2009 год | 2010 год | 2011 год | 2012 год | Абс. изменение 2012/2008, млрд. руб. | Темп роста 2012/2008,% |

Кредиторская задолженность, млрд. руб. | 11,2 | 13,9 | 10,7 | 13,3 | 14,9 | 3,7 | 133,0 |

в том числе просроченная, млрд. руб. | 1,1 | 1,2 | 0,8 | 0,9 | 0,7 | -0,4 | 0,64 |

Дебиторская задолженность, млрд. руб. | 9,8 | 10,5 | 11,1 | 13,8 | 15,4 | 5,6 | 157,1 |

в том числе просроченная, млрд. руб. | 0,7 | 0,7 | 0,9 | 1,1 | 1,0 | -0,3 | 142,9 |

Соотношение кредиторской и дебиторской задолженности,% | 114,2 | 132,4 | 96,3 | 96,9 | 96,4 | — | — |

Соотношение просроченной кредиторской и дебиторской задолженности,% | 157,1 | 171,4 | 93,9 | 94,6 | 65,1 | — | — |

Из данных средств 47,8% были представлены просроченными обязательствами (1011 млн. руб.). Наиболее значительные суммы таких долгов сконцентрированы в активах организаций индустриального комплекса и транспорта что указывает на риск кризиса неплатежей в данных отраслях экономики. В сложившихся условиях для формирования оборотных активов предприятия вынуждены расширять масштабы использования займов.

Суммарная величина требований банков и нефинансовых организаций к хозяйствующим субъектам реального сектора возросла на 14,3% до

17680 млн. руб. (в том числе просроченная – 144 млн. руб.). Это было обусловлено нарастанием долгов предприятий по полученным займам при уменьшении объёма задолженности по банковским кредита. В совокупном показателе 58,6%, представлено долгами перед зарубежными контрагентами, из которых более 85% – долги российским партнёрам. Размер кредиторской задолженности по итогам отчётного года оставался на достаточно высоком уровне. Долги субъектов составили 14881 млн. руб., что на 5,2% выше значения в 2011 году.

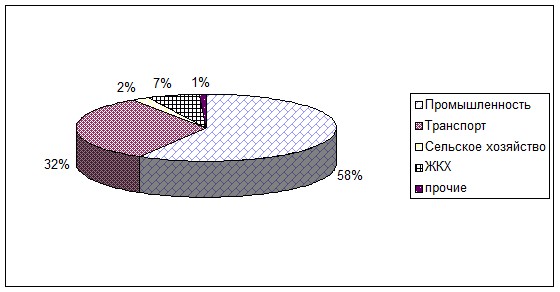

О росте уровня рисков неплатёжеспособности свидетельствует динамика не погашенных в срок обязательств. Наибольшая сумма по необоснованно задержанным платежам отражена в пассивах предприятий индустриального комплекса и транспорта. Отраслевая структура просроченной задолженности кредиторов в 2012 году показана на рисунке 12.

Рисунок 12 – Отраслевая структура просроченной кредиторской задолженности в 2012 году [48]

Доля, не осуществлённых в срок выплат в бюджеты всех уровней и государственные внебюджетные фонды, сложилась на уровне 675,3 млн. руб. совокупной просроченной задолженности. Главными должниками бюджету являются организации сельского хозяйства (20581,1 млн. руб.) и оптовой и розничной торговли (168648,4 млн. руб.).

Уровень долговых обязательств отражается на показателях финансовой устойчивости компаний. В то же время в целом по реальному сектору степень самофинансирования (коэффициент автономии), рассчитанная как удельный вес собственного капитала в суммарной стоимости активов предприятий, находится в пределах рекомендуемых значений (50,8% в 2012 году). Стоит отметить, что значение данного показателя в течение ряда лет не претерпевает существенных колебаний и находится в диапазоне 55-60%. Наиболее автономны организации связи (60,7%), коммунальные службы (60,7%), а также торговли и общепита (50,7%). По сектору промышленного производства этот показатель сложился на уровне 41,6%. О зависимости от внешних источников финансирования предприятий сельского хозяйства можно судить по крайне низкому значению коэффициента – всего 40,3% по итогам года.

В конце 2008 – начале 2009 годов снижение ценовой конъюнктуры на основные товары российского экспорта, повлекшее за собой падение экспортных доходов, отток капитала из частного сектора (в условиях проводившейся управляемой девальвации национальной валюты), падение фондового рынка и удорожание банковских кредитов привело, с одной стороны, к снижению спроса потребителей на продукцию российского производства, с другой – к отказу от планов наращивания производства и свертыванию инвестиционных программ производителей. В этой ситуации финансовое положение промышленных предприятий начало стремительно ухудшаться. В настоящее время российская промышленность переживает более длительное и более резко выраженное сокращение, чем наблюдавшееся в течение финансового кризиса 1998 года.

Текущее значение индекса промышленного производства указывает на то, что нынешний спад будет носить более выраженный характер, чем после кризиса 1998 года, а V-образное восстановление представляется маловероятным. Крайне низкие показатели работы промышленности в начале года во многом явились результатом принятых в конце прошлого года решений компаний о сокращении производственных планов (вплоть до приостановки производства) в большинстве секторов экономики. Непосредственными причинами таких решений стали:

- резко возросшая неопределенность в отношении будущих объемов продаж;

- ухудшение доступности банковского кредитования и ситуации с расчетами (рост задолженности), в том числе вследствие усиления девальвационных ожиданий;

- наличие запасов (как у промышленных компаний, так и в торговле), избыточных в условиях уменьшившихся производственных планов и объемов продаж.

Анализ текущего состояния экономики позволяет говорить о возможности еще одной волны снижения производства, связанной, во-первых, с сокращением бюджетных доходов как источника роста государственных расходов, формирующих платежеспособный спрос со стороны государства, а во-вторых, с увеличением невыплат по просроченным кредитам. Кризис долгов, по оценкам аналитиков, начинается с 10–12 %, и этот уровень, может быть, достигнут уже к концу 2013 года.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |