Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

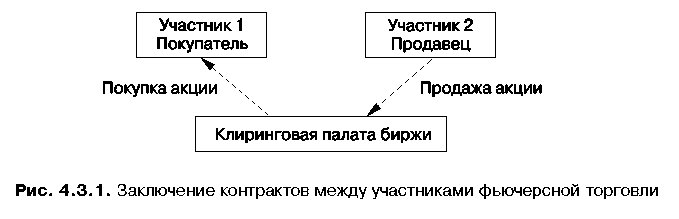

"Рис. 4.3.1. Заключение контрактов между участниками фьючерской торговли"

"Рис. 4.3.1. Заключение контрактов между участниками фьючерской торговли"

Стоимость фьючерсного контракта можно рассчитать по следующей формуле:

Т

С = Ц + Ц х П х ---------, (4.3.1)

360

где: С - стоимость фьючерсного контракта на биржевой актив,

Ц - рыночная цена актива на физическом рынке,

П - банковский процент по депозитам в долях единицы,

T2 - число дней до окончания срока действия фьючерсного контракта.

В случае если биржевой актив приносит доход (например, в виде дивидендов или процентов), то формула принимает следующий вид:

Т2

С = Ц + Ц х (П - К) х ---------, (4.3.2)

360

где: К - размер дивидендов или процентов в долях единицы.

Практическое занятие по теме "Твердые срочные сделки"

Вопросы для обсуждения

4.3.1. Особенности фьючерсных контрактов.

4.3.2. Значение механизма маржи при заключении фьючерсных контрактов.

4.3.3. Различие фьючерсных и форвардных контрактов.

4.3.4. Характеристика основных стратегий биржевой игры: хеджирование и спекуляция.

4.3.5. Оценка стоимости фьючерсных контрактов.

Задачи

4.3.1. Цена на акции корпорации Z = 100 руб. Банковский процент - 20% годовых. Средний размер годовых дивидендов - 10%. До окончания срока фьючерсного контракта остается 60 дней. Определить ориентировочную стоимость фьючерсного контракта.

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

4.3.2. Если цена фьючерсного контракта ниже спотовой на размер премии за риск, то такая ситуация называется:

нормальное контанго;

нормальное бэквордейшн.

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

4.3.3. Инвестор купил 10 контрактов на индекс FTSE - 100. Стоимость контракта 25 фунтов стерлингов за 1 индексный пункт. Цена покупки фьючерсного контракта 1900 пунктов, а цена продажи - 2000.

Определить результаты операции.

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

4.3.4. Определить цену фьючерсного контракта на доллар США, если процент по 3-месячному депозиту в США составляет 6%. Курс доллара текущий.

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

4.3.5. Хеджер 1 февраля продал фьючерсный контракт, а 1 мая закрыл текущие позиции покупкой контракта. Определить результаты хеджирования, если:

цена актива на спотовом рынке: 1 февраля - 100 руб.; 1 мая - 80 руб.;

цена актива на фьючерсном рынке: 1 февраля - 120 руб.; 1 мая - 100 руб.

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

4.3.6. Предприятие покупает 3-месячный контракт на поставку акций, а затем закрывает свою позицию, продавая аналогичный контракт. Варианты:

цена на физическом рынке: 1 марта - 1000 руб.; 1 июня - 1100 руб.;

цена на фьючерском рынке: 1 марта - 1050 руб.; 1 июня - 1150 руб.

Определить результаты хеджирования.

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

4.3.7. Биржевой игрок, располагающий информацией относительно засушливой погоды, может:

ничего не предпринимать;

купить фьючерсы на пшеницу;

продать фьючерсы на пшеницу;

совершить сделку спрэд (одновременно купить и продать фьючерсы на пшеницу с разными месяцами исполнения).

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

4.3.8. Допустим, что исходный залог (маржа) составляет 500 руб. на контракт (10 руб. за 100 кг кукурузы), а поддерживаемая маржа 300 руб. на контракт (6 руб. за 100 кг кукурузы). Трейдер продает 150 т кукурузы декабрьского фьючерса по 2,8 руб. Ответьте на вопросы:

какая исходная маржа требуется для такой позиции;

если декабрьские фьючерсы на кукурузу будут закрыты по 2,7 руб., что произойдет со счетом трейдера;

какое распоряжение получит трейдер относительно залога?

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

4.3.9. Исходная маржа по фьючерсам на соевые бобы составляет 0,3 руб. за 1 кг, а поддерживаемая 0,2 руб. за 1 кг. Трейдер покупает 5 т ноябрьских фьючерсов по 6,5 руб. за 1 кг. Ответьте на вопросы:

какая исходная маржа требуется для такой позиции;

счет трейдера падает до 950 руб., какое распоряжение получит трейдер относительно залога;

если трейдер продаст 5000 кг бобов ноябрьских фьючерсов по 6,1 руб. за 1 кг, какую сумму он выиграет или проиграет от фьючерсных сделок?

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

4.3.10. Используя материалы сайта РТС в сети Интернет, проведите анализ фьючерсных контрактов, обращающихся на бирже. Сравните текущие цены на акции и цены контрактов.

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

Тест 4.3

1. Рыночная ситуация "контанго" характеризуется тем, что:

┌─────┬───────────────────────────────────────────────────────────┬─────┐

│ А │Соотношение цен, при котором цены сделок на срок ниже цен│ │

│ │на кассовом рынке │ │

├─────┼───────────────────────────────────────────────────────────┼─────┤

│ Б │На бирже преобладают срочные операции │ │

├─────┼───────────────────────────────────────────────────────────┼─────┤

│ В │На бирже преобладают кассовые операции │ │

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 |