Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

│ Г │Количество базисного актива │

└─────┴─────────────────────────────────────────────────────────────────┘

4.4. Условные срочные сделки

Условные срочные сделки (сделки с премией) - это биржевые сделки, в которых один из участников, заплатив премию своему контрагенту (надписателю), приобретает право выбора: исполнить сделку или отказаться от ее исполнения. Самыми простыми условными сделками являются опцион на покупку (колл) и опцион на продажу (пут).

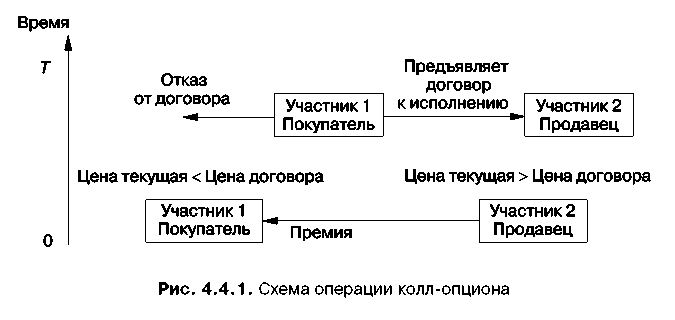

Опцион колл дает его владельцу право купить указанный в контракте актив в установленные сроки по фиксированной цене у своего контрагента или отказаться от этой покупки (рис. 4.4.1).

"Рис. 4.4.1. Схема операции колл-опциона"

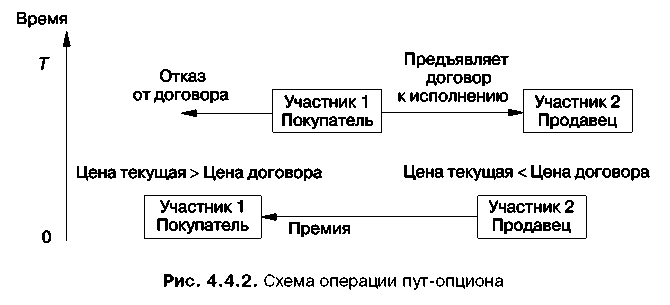

Опцион пут дает владельцу право продать указанный в контракте актив в установленные сроки продавцу опциона по фиксированной цене у своего контрагента или отказаться от этой продажи (рис. 4.4.2).

Различают европейский и американский опционы. Европейский опцион может быть исполнен только в день истечения контракта, а американский опцион - в любой день до истечения срока контракта.

Цена исполнения опциона, указанная в контракте, называется страйком.

В биржевой практике используется следующая терминология.

Безденежным называется опцион, страйк которого больше текущей котировальной цены.

На деньгах называется такой опцион, страйк которого равен текущей котировальной цене.

В деньгах опцион тогда, когда его страйк меньше текущей котировальной цены.

"Рис. 4.4.2. Схема операции пут-опциона"

"Рис. 4.4.2. Схема операции пут-опциона"

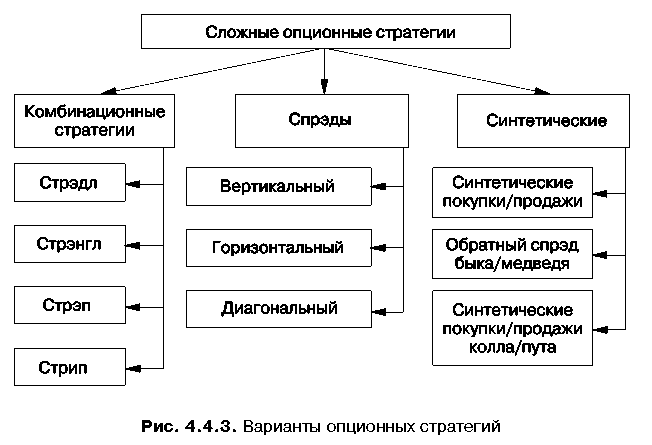

Одновременное использование нескольких опционных сделок позволяет осуществлять различные сложные опционные стратегии (рис. 4.4.3).

Комбинационной называется опционная стратегия, состоящая из опционов различного типа на одни и те же базисные активы с одной и той же датой истечения контрактов. Например: одновременная покупка опционов колл и пут на акции РАО "ЕЭС России". При этом цена исполнения может быть как одинаковой, так и разной.

Стрэдлом называется комбинация из одного опциона на покупку и одного опциона продажи с одинаковой ценой исполнения.

Стрэнглом называется комбинация из одного опциона на покупку и одного опциона на продажу с разными ценами исполнения.

Стрэпом называется комбинация из одного опциона на продажу и двух опционов на покупку с одинаковыми или с разными ценами исполнения. Стратегия используется, когда цена базисного актива должна с большей вероятностью пойти вверх.

Стрипом называется комбинация из одного опциона на покупку и двух опционов на продажу с одинаковыми или с разными ценами исполнения. Стратегия рассчитана на большую вероятность понижения цены базисного актива.

При использовании стратегии спрэд игрок одновременно открывает две противоположные позиции на один и тот же вид опциона с одним активом. Например: одновременная покупка и продажа опциона колл на акции РАО "ЕЭС России".

"Рис. 4.4.3. Варианты опционных стратегий"

"Рис. 4.4.3. Варианты опционных стратегий"

Вертикальный спрэд объединяет опционы с одной и той же датой истечения контрактов, но с различными ценами исполнения.

Горизонтальный спрэд состоит из опционов с одинаковыми ценами исполнения, но с различными датами истечения контрактов.

Диагональный спрэд строится с помощью опционов с различными ценами исполнения и с различными датами истечения контрактов.

Синтетические стратегии предполагают, что игрок одновременно открывает противоположные позиции на разные виды опционов с одним и тем же активом. Например: одновременная покупка опциона колл и продажа опциона пут на акции РАО "ЕЭС России".

Синтетическая покупка заключается в покупке колла и продаже пута с одинаковыми датами и ценами исполнения при условии что премия, полученная за пут, больше, чем премия за колл.

Конструкция синтетической продажи заключается в продаже колла и покупке пута с одинаковыми датами и ценами исполнения, при условии, что полученная премия больше, чем премия уплаченная.

Синтетический обратный спрэд быка заключается в покупке колла и продаже пута с одинаковыми датами, но цена исполнения покупаемого колла выше, чем цена исполнения продаваемого пута. При этом премия, полученная за пут, больше, чем премия за колл.

Конструкция синтетического обратного спрэда медведя заключается в продаже колла и покупке пута с одинаковыми датами, но цена исполнения продаваемого колла выше, чем цена исполнения покупаемого пута. При этом премия, полученная за пут, меньше, чем премия за колл.

Синтетическая покупка колла представляет собой покупку актива на физическом рынке и покупку опциона пут на этот же актив.

Конструкция синтетической покупки пута представляет собой продажу актива на физическом рынке и покупку опциона колл на этот же актив.

Синтетическая продажа колла - это продажа актива на физическом рынке и продажа опциона пут на этот же актив.

Синтетическая продажа пута представляет собой покупку актива на физическом рынке и продажу опциона колл на этот же актив.

Практическое занятие по теме "Условные срочные сделки"

Вопрос для обсуждения

4.4.1. Особенности опционов. Опционный контракт.

4.4.2. Классификация опционов.

4.4.3. Базовые опционные стратегии: колл, пут.

4.4.4. Европейский и американский опционы.

4.4.5. Мотивы опционных сделок. Участники рынков срочных контрактов: хеджеры, спекулянты.

4.4.6. Комбинационные стратегии.

4.4.7. Операции спрэд.

4.4.8. Синтетические стратегии.

Задачи

4.4.1. Инвестор приобрел опцион на покупку акции с ценой исполнения 50 руб. Премия составила 5 руб. На момент исполнения сделки курс акции составил 47 руб. Определите, прибыль или убыток получил инвестор.

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

4.4.2. Инвестор приобрел опцион на покупку акции с ценой исполнения 20 руб. Премия составила 3 руб. На момент исполнения сделки курс акции составил 22 руб. Определите, прибыль или убыток получил инвестор.

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

4.4.3. Надписатель продал опцион на покупку акции с ценой исполнения 30 руб. Полученная им премия составила 4 руб. К моменту исполнения опциона курс акции на рынке 27 руб. Определите, прибыль или убыток получил надписатель опциона.

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

4.4.4. Надписатель продал опцион на покупку акции с ценой исполнения 80 руб. Полученная им премия составила 10 руб. К моменту исполнения опциона курс акции на рынке 96 руб. Определите, прибыль или убыток получил надписатель опциона.

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

4.4.5. Инвестор приобрел опцион на продажу с ценой исполнения 50 руб. Премия составила 5 руб. На момент исполнения опциона курс акции составил 40 руб. Определите, прибыль или убыток получил инвестор.

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

4.4.6. Инвестор приобрел опцион на продажу с ценой исполнения 25 руб. Премия составила 3 руб. На момент исполнения опциона курс акции составил 27 руб. Определите, прибыль или убыток получил инвестор.

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 |