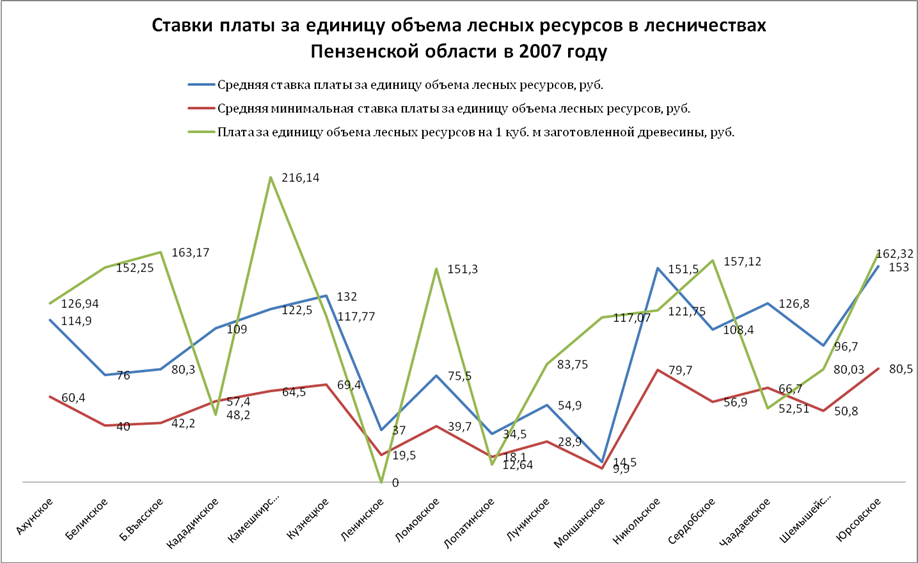

Рис. 6

Рис. 7

1.2.2 Объемы лесопромышленного производства, включая данные оценки

рынка лесных товаров и услуг, доли лесного сектора в экономическом

развитии Пензенской области

Социально-экономическое развитие Пензенской области неразрывно связано с расширением и рациональным использованием природных ресурсов, одними из которых являются леса. По состоянию на 01.01.2011 покрытые лесной растительностью земли составляют 93,9% территории области. Корневой запас древесины оценивается в 140,0 млн. куб. м, в том числе хвойных пород – 50,6 млн. куб. м, из них около 11,8 % – спелые и перестойные насаждения.

Территория области по природно-экономическим условиям разделена на три зоны: северо-западную, юго-западную и восточную. В восточной зоне находится 62,2 % эксплуатационного запаса лесов, расположенных на землях лесного фонда. В северо-западной и юго-западной зонах – 31 % и 6,8% соответственно.

В большинстве лесничеств преобладают мягколиственные породы, на долю которых приходится до 50,8% покрытых лесной растительностью земель. В целом по области лесосырьевой потенциал используется недостаточно. Уровень использования расчетной лесосеки равен 40,6%.

По состоянию на 01.01.2008 в лесном секторе, кроме крупных и средних хозяйствующих субъектов, в малом бизнесе занято 1076 индивидуальных предпринимателей[1] (табл. 1.2.2.1).

Таблица 1.2.2.1 - Распределение количества индивидуальных предпринимателей по видам

экономической деятельности в лесничествах Пензенской области по состоянию на 01.01.2008

Районы | Лесозаготовки | Обработка древесины и производство изделий из дерева |

Башмаковский | - | 5 |

Спасский | 1 | 3 |

Бековский | - | 3 |

Белинский | 2 | 9 |

Бессоновский | 8 | 30 |

Вадинский | 1 | 5 |

Городищенский | 27 | 43 |

Земетчинский | 10 | 19 |

Иссинский | - | 5 |

Каменский | 3 | 8 |

Колышлейский | 1 | 7 |

Кузнецкий | 4 | 32 |

Лопатинский | 8 | 20 |

Лунинский | 16 | 27 |

Малосердобинский | - | 8 |

Мокшанский | 5 | 17 |

Наровчатский | 1 | 1 |

Неверкинский | 3 | 15 |

Нижнеломовский | 9 | 25 |

Никольский | 25 | 44 |

Пачелмский | 7 | 8 |

Пензенский | 8 | 36 |

Сердобский | 1 | 6 |

Сосновоборский | 12 | 33 |

Тамалинский | - | 3 |

Шемышейский | 7 | 16 |

г. Пенза | 17 | 303 |

г. Каменка | 4 | 22 |

г. Кузнецк | 1 | 57 |

г. Сердобск | - | 10 |

г. Заречный | 6 | 44 |

Всего по области | 189 | 887 |

Источник: Пензастат

Малый бизнес играет весьма существенную роль в лесозаготовительной деятельности. Показатели деятельности малого бизнеса представлены в таблице 1.2.2.2.

Таблица 1.2.2.2 - Оборот малых предприятий лесного сектора (без индивидуальных предпринимателей) за 2008 г.

Вид деятельности | Оборот, млн. руб. |

Лесное хозяйство и предоставление услуг в этой области | 15,9 |

Обработка древесины и производство изделий из дерева | 241,8 |

Итого: | 257,7 |

Доля в объеме продукции лесного сектора, % | 9,3 |

Объемы производства основных видов продуктов переработки древесины и доля их экспорта в 2008 г. представлены в приложении 4 к Лесному плану.

Как показывают данные приложения 4, ведущими видами лесной продукции, реализуемой на внутреннем и внешнем рынках области, являются круглые лесоматериалы, пиломатериалы, фанера, древесные плиты.

Наиболее экспортоориентированными являются деревообрабатывающие производства. Удельный вес экспортной продукции деревопереработки составил в 2008 г.: по пиломатериалам – 69,6%, по фанере – 32,0% .

Одним из основных условий устойчивого развития лесного сектора является опережающее введение мощностей по производству продукции с высокой добавленной стоимостью (фанеры, плит, мебели). Однако доля лесозаготовительной отрасли все еще остается высокой.

Основным регулятором объемов производства лесной продукции в рыночных условиях хозяйствования выступает спрос на эту продукцию как на внутреннем, так и на внешнем рынках. Этому способствует значительный лесосырьевой и лесопромышленный потенциал, выгодное географическое положение Пензенской области относительно внутренних и внешних рынков, достаточно разнообразные и развитые транспортные системы.

В совокупном объеме лесного экспорта Пензенской области основная доля приходится на пиломатериалы и клееную фанеру. Среди прочей лесной продукции большую долю поставок на внутренний рынок области занимает деловая древесина (99,2%) и фанера клееная (43,2%). Другие виды лесной продукции (спички, дома деревянные заводского изготовления, блоки дверные, тара деревянная) полностью поставляются на внутренний рынок. Структура поставок предприятиями области лесобумажной продукции представлена в таблице 1.2.2.3.

Таблица 1.2.2.3 - Структура поставок лесопродукции предприятиями-изготовителями

(в % к итогу)*

Показатели | 2007 г. |

Пиломатериалы | 100 |

- экспорт | 69,6 |

- рынок своей области | 18,8 |

- другие области России | 11,6 |

ДСП | 100 |

- экспорт | - |

- рынок своей области | 17,4 |

- другие области России | 82,6 |

Фанера клееная | 100 |

- экспорт | 32,0 |

- рынок своей области | 43,2 |

- другие области России | 24,8 |

В связи с высокими тарифами на традиционные энергетические ресурсы (электроэнергия, нефтепродукты и др.) одним из актуальных вопросов становится утилизации образующихся отходов и низкокачественной древесины, в частности для использования ее в качестве биотоплива. Согласно применяемым технологиям производства лесной продукции, отходы лесозаготовок составляют 20%, лесопиления – 35-55% от объема продукции, отходы при производстве фанеры – 60% от объема поставляемого сырья, отходы при производстве деревянных изделий, мебели и др. – 50% от объема продукции. Часть отходов используется на производство плит. Однако значительное количество древесных отходов просто выкидывается или остается на делянках.

Этот биоэнергетический потенциал, открывает новые потенциальные рынки для лесного сектора, при правильном использовании которого можно решить целый спектр социальных, экологических и экономических проблем за счет получения теплоэлектроэнергии. Особенно популярна тема производства древесных гранул. Практически вся продукция экспортоориентированная.

Развитие биоэнергетики поможет также решению лесохозяйственной проблемы – освоения и переработки осиновых и других перестойных (как правило, лиственных) лесонасаждений, являющихся неликвидными для промышленной заготовки.

В ближайшее десятилетие, по прогнозам ФАО (Продовольственная и сельскохозяйственная организации ООН)[2], ожидается рост потребления основных видов лесобумажной продукции и, следовательно, расширение лесной торговли. Ежегодное мировое производство продукции лесопромышленного комплекса сегодня составляет более $370 млрд. долларов.

Что касается зарубежных рынков, то, как в настоящее время, так и в перспективе Европейский рынок останется привлекательным для российских лесоэкспортеров. Так, в 2008 году дефицит лесобумажной продукции в Европе оценивается:

· по круглому лесу - в объеме 27 млн. куб. м;

· по пиломатериалам – 13 млн. куб. м;

· по листовым древесным материалам – 7 млн. куб. м;

· по древесным полуфабрикатам (целлюлоза, ТХМ) – 5 млн. тонн;

· по бумаге и картону – 5,2 млн. тонн.

Особенность производства пиломатериалов в последние годы и текущие тенденции предполагают увеличение выпуска специфицированной лесопильной продукции, ориентированной на конкретного потребителя. Устойчивая торговля лесобумажной продукцией глубокой переработки на внешнем рынке обусловлена высоким научно-техническим уровнем этих отраслей. По прогнозу ФАО, для Азиатского рынка также характерен рост потребления лесоматериалов, причем более высокими темпами, чем их производство. К 2018 году прогнозируется дефицит ресурсов по всем основным видам лесоматериалов:

· по круглому лесу – 135 млн. куб. м;

· по пиломатериалам – 63 млн. куб. м;

· по древесным плитам – 51 млн. куб. м;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 |