Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Номер варианта

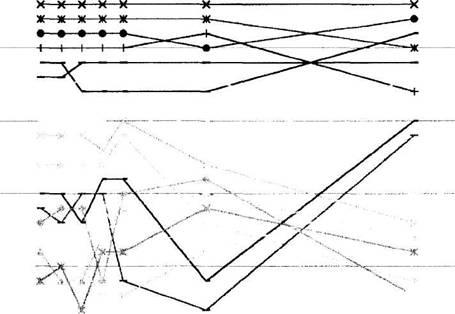

Ш Необходимый прирост коэффициента рентабельности капитала II Коэффициент рентабельности капитала за 10 лет

б) при норме прибыли 0.2

2,2

I

1,8 1,6

I

0 1,4

л

S 1,2 ю

1 1

ь 0,8

4)

f 0,4

£ 0,2

0

91521 22 23

Номер варианта

Ш Необходимый прирост коэффициента рентабельности капитала Ш Коэффициент рентабельности капитала за 10 лет

Рис. 5.2. Необходимый прирост рентабельности капитала за 10 лет

169

30

со га

§

25

|

#■ |

ю 20

0) Q.

2 =: х

ю |

15

о

m о

со

10 |

Q. ТО Ш

5 |

Ф

CL О

СХ

С

О 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9

О 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9

Норма прибыли, в долях единицы

1,1

■512 ■384

16

704

Номер варианта инвестирования:

■х-128 -ж-640

896 |

32 |

320 |

■576

192 |

832 |

528 |

288

800 |

448 |

160 *272

64

544

8

Рис. 5.3. Ранжирование приоритетности вариантов инвестирования по норме прибыли

170

Таблица 5.4.

Сравнение вариантов по показателю рентабельности капитала при различных нормах прибыли

Номер варианта | Коэффициент рентабельности при следующих годовых нормах прибыли в долях единицы | ||||||

0,1 | 0,15 | 0,2 | 0,25 | 0,3 | 0,5 | 1 | |

640 | 0,99 0,98 0,98 0,97 0,96 | 1,48 1,46 1,45 1,44 1,42 | 1,97 1,93 1,91 1,90 1,87 | 2,45 2,40 2,38 2,35 2,31 | 2,93 2,86 2,83 2,79 2,74 | 4,83 4,67 4,63 4,50 4,39 | 9,50 9,00 9,00 8,50 8,33 |

Более наглядно это сравнение можно провести на рисунке 5.3. Наиболее эффективные варианты реинвестирования остаются эффективными при всех рассматриваемых нормах прибыли. В то же время часть менее эффективных вариантов увеличивает свою привлекательность по мере увеличения нормы прибыли.

5. 5. Анализ варианта технического перевооружения лесопромышленного производства при увеличивающейся

норме прибыли на капитал

Предыдущие расчеты доказывают, что расчет чистой прибыли и увеличения капитала при реинвестировании прибыли по вариантам необходимо проводить с учетом ежегодного изменения нормы прибыли на капитал. Это изменение должно происходить за счет внедрения более эффективных техники и технологии.

По сравнению с предыдущим расчетом далее в формулах будут изменяться не только коэффициенты реинвестирования в зависимости от варианта, но и норма прибыли по годам. С учетом изменения нормы прибыли на капитал основные показатели инвестирования за первый год планового периода составили

П, = К,*п,, ДК^И^г^п^П,, (5.28)

171

где Ко - капитал предприятия на начало первого года, руб.; A Kj — прирост капитала за 1-ый год; П| — норма прибыли 1 - го года. Капитал предприятия во 2-м году составит

К2 = К,+Л К, = К, +£,*п,2*К,, (5.29)

а прибыль и инвестиции второго года равны

П2 = К2*п, = К,*п, + 8,*п,2*П, = К^п, + е,*п,3* К,,

H2 = s2*n2*n, (5.30)

Прибыль, инвестиции и капитал 3-го года равны

И3 = Ез*Пз*П2,

К3 = К2+Л К2 - К2 +s2*n2*K,*n, - К, +s,*n,2*K,+ £2*K,*n,*n2,

П3 = K3*n3 = K,*n3 +£I*K,*n12*n3+ £2*K1*ni*n2*n3 =

= K,*n3*(l+ e,* n,2 + е2* п,*п2) (5.31)

Аналогично рассчитываются показатели за все последующие годы расчетного периода.

Для расчета рентабельности капитала предприятия за весь период суммируются прибыли за каждый год 10-летнего периода, и эта сумма делится на капитал предприятия на конец 10-го года.

Результатом расчета инвестиционного проекта по предлагаемому методу являются рекомендации относительно приоритетности вариантов распределения прибыли. Критерием приоритетности является коэффициент рентабельности капитала предприятия за 10 лет. Все варианты отсортированы в порядке убывания коэффициента рентабельности капитала (табл. 5.5).

Приемлемые варианты реинвестирования собственной прибыли предприятия имеют более высокое значение рентабельности вложений за 10 лет, чем вариант отсутствия инвестиций (вариант № 1). Из таблицы 5.5 видно, что приемлемыми вариантами реинвестирования собственной прибыли предприятия являются варианты № 4,3 и 2, так как они имеют более высокое значение рентабельности вложений за 10 лет. Вес остальные варианты ухудшают первоначальные показатели работы лесопромышленного предприятия. Таким образом.

172

варианты 4, 3, 2 рекомендуются к реализации при норме прибыли на капитал, указанной в таблице 5.7.

Кроме того, для каждого года в отдельности, а также в целом по проекту рассчитывается прирост прибыли и капитала, что позволяет не только проанализировать рентабельность капитала предприятия в ходе реинвестирования, но и оценить эффективность вложенных средств.

Таблица 5.5 Показатели эффективности капитала предприятия при реинвестировании

прибыли по вариантам *

Номер варианта** | Показатели по вариантам | ||||||

Прибыль предприятия за 10 лет, руб. | Капитал предприятия в конце 10-го года, руб. | Коэффициент рентабельности капитала за 10 лет | Прирост прибыли за 10 лет | Прирост капитала за 10 лет | |||

руб. | % | руб. | % | ||||

4 | 2,45 | 1,48 | 1,654 | 0,95 | 63,20 | 0,47 | 48,00 |

3 | 2,07 | 1,30 | 1,592 | 0,57 | 38,00 | 0,30 | 30,00 |

2 | 1,77 | 1,15 | 1,539 | 0,27 | 18,00 | 0,15 | 15,00 |

1 | 1,50 | 1,00 | 1,500 | 0,00 | 0,00 | 0,00 | 0,00 |

91 | 1,68 | 1,15 | 1,461 | 0,18 | 12,00 | 0,15 | 15,00 |

90 | 1,66 | 1,15 | 1,441 | 0,16 | 10,50 | 0,15 | 15,00 |

99 | 1,89 | 1,32 | 1,430 | 0,39 | 26,08 | 0,32 | 32,25 15,00 30,00 |

89 | 1,64 | 1,15 | 1,422 | 0,14 | 9,00 | 0,15 | |

75 | 1,84 | 1,30 | 1,413 | 0,34 | 22,50 | 0,30 | |

118 | 1,87 | 1,32 | 1,410 | 0,37 | 24,35 | 0,32 | 32,25 |

** |

Показатели рассчитаны на единицу капитала.

Номера ранжированы в порядке убывания привлекательности вариантов по коэффициенту рентабельности капитала.

Расчет рентабельности капитала предприятия после реализации проекта при различных по годам расчетного периода нормах прибыли позволил выявить наиболее эффективные схемы реинвестирования собственной прибыли (табл. 5.6).

173

Таблица 5.6

Рекомендуемые варианты распределения прибыли в порядке убывания коэффициента рентабельности капитала за 10 лет

Номер* варианта | Коэффициент** отчислений на инвестиции по годам | |||||||||

1-й | 2-й | 3-й | 4-й | 5-й | 6-й | 7-й | 8-й | 9-й | 10-й | |

4 | 1 | 1 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

3 1 | 1 | 0 | о ; о | 0 | 0 | 0 | 0 | 0 | ||

2 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

91 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

90 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

99 | 1 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

89 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 |

75 | 0 | 1 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

118 | 1 | 0 | 0 | 1 | 0 | | 0 | 0 | 0 | 0 | 0 |

* Номера ранжированы в порядке убывания привлекательности вариантов по коэффициенту рентабельности капитала.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 |