Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

111 это означает, что вложенный капитал окупается в диапазоне лет от t' до t'+l, a

значит и срок окупаемости определится из t' < Тдинок < (t'+l).

Норма дисконта

принимается чаще всего равной внутренней норме доходности (ВНД). Для расчета Тда"ок может быть использована формула

1Г°' ли6°

Расчет ведется методом подбора так же, как ВНД. Обозначения в следующих формулах соответствуют обозначениям на рис. 4. 2.

х, = х0 + h ; h = х, - х0 ;

/(*,) =/(xJ + A; Д = /(х,)-/(х());

f(x) = /(хо) + ^*А; /(х) =

П

X, Хо

xi~xo

Расчет ведется по пропорции:

ЧДД^-ЧДД,, _(У+\)-У

чддтг-чдд, Ttr-t'

чдд,,+1-чдд,. ■

чдд,,+1-чдд,. ■

Между временными датами существует точка, для которой ЧДД = 0. При этом наиболее просто динамический срок окупаемости определяется линейной интерполяцией. Линейная интерполяция предполагает, что приращение функции пропорционально приращению аргумента (здесь ЧДД — функция, время — аргумент (рис. 4.2.)).

Расчетный срок окупаемости сравнивается с периодом окупаемости, который устраивает инвестора. Результат расчета можно представить в графическом виде (рис. 4.3.).

А |

ад | L | 112 |

ftXt) | ||

У | ||

0 | / X | |

Хл | S . Xi X |

Рис. 4.2. Определение динамического срока окупаемости методом

линейной интерполяции

При обесценивании денег инвестор стремится к сохранению своего финансового состояния, что достигается, когда его капитал дает доход больше процентной ставки г на величину инфляционного процента, а значит, при оценке

|

I I Г Т I Г

t, лет

Рис. 5.3. Определение динамического срока окупаемости.

113

риска динамический срок окупаемости должен рассчитываться, исходя из процентной ставки Е, включающей в себя процент инфляции S.

Недостатком данного показателя является то, что он не учитывает влияние доходов последних периодов.

Данный критерий находит большое применение в финансовой практике, т. к. инвестор всегда заинтересован в быстрой отдаче инвестиций. С народнохозяйственной точки зрения, общество должно быть заинтересовано не в скорости оборота средств, а в максимизации прибылей и других выгод.

4.Метод внутренней нормы доходности.

Этот метод используется при отсутствии информации о величине процентных ставок на рынке капитала. Другими названиями для внутренней нормы доходности являются: внутренняя процентная ставка [153], внутренняя норма рентабельности [127, 153], внутренняя (ставка) норма прибыли (IRR — Internal Rate of Return) [152], внутренний коэффициент возврата на вложения [39], внутренняя ставка (норма) дохода [151], внутренний коэффициент (ставка) окупаемости (ВКО) [132].

Величина интегрированного экономического эффекта или ЧДД зависит от величины нормы (ставки) дисконта Е, которая устанавливается в настоящее время, как правило, экспертным путем.

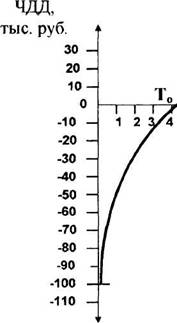

Пример зависимости ЧДД от Е представлен на рис.Рисунок демонстрирует уменьшение интегрального эффекта с ростом нормы дисконта и увеличением количества лет.

Внутренней нормой доходности (ВНД) называется значение ставки дисконта, при котором ЧДД обращается ноль. С помощью метода внутренней рентабельности определяется минимально допустимая величина доходности, при которой покрываются все расходы инвестора в течение инвестиционного периода. Если она превышает среднюю цену капитала, то с учетом инвестиционного риска проект может быть рекомендован к осуществлению.

114

|

0,1 |

0,2 |

Норма дисконта |

Т, пет |

чдд, тыс. руб.

Рис.Пример зависимости интегрального эффекта (ЧДД)

от нормы дисконта.

В условиях совершенной конкуренции ВНД равняется максимальному проценту по ссудам на инвестиции, при котором проект остается безубыточным.

Внутренняя процентная ставка одной инвестиции — это та процентная ставка дисконтирования (норма дисконта Евн), при которой величина приведенных эффектов равна приведенным инвестиционным расходам, т. е. ЧДД (капитализированная финансовая рента) равен нулю.

ВНД является расчетной ставкой процентов, при которой капитализация регулярно получаемого дохода дает сумму, равную инвестициям и, следовательно, капиталовложения являются окупаемой операцией. Значение ВНД может трактоваться как нижний гарантированный уровень прибыльности инвестиционных затрат.

Определение внутренней процентной ставки основывается на теории капитализированной финансовой ренты, т. е.

д,-з;

к.

О"

О"

= 0,

где Евн — неизвестная внутренняя процентная ставка.

115

Для финансовых инвестиций, когда все инвестиционные расходы Ко производятся в нулевой год, последняя формула упрощается следующим образом:

о + L / y-i

1 Е)

Иными словами, Евн = ВИД является решением уравнения.

(l E)

(l E)

Расчет ВИД (Е вн) производится методом подбора. При положительном значении чистого дисконтированного дохода Е вн последовательно увеличивается на 0,01, при отрицательном — с тем же шагом уменьшается, пока ЧДД не достигнет нулевого или ближайшего к нему значения. Уравнение (1) представляет собой полином Т-ой степени. Так как при Т>3 решение этого полинома является аналитически невозможным, используют математический способ приближений, называемый методом итераций.

Сущность подхода в следующем: сначала приближенно задается общая процентная ставка Е, при которой нужно будет дисконтировать будущие денежные поступления, и такая, чтобы их суммарная дисконтированная стоимость равнялась дисконтированной стоимости инвестиционных расходов. Затем ЧДД15 рассчитанный при выбранной ставке дисконтирования, сравнивается с нулем. Если он положителен, то в следующей итерации будет пробоваться более высокая ставка Е2; если отрицателен, то используется более низкая ставка Ез. Таким образом, постепенно сужаются рамки для ставки дисконтирования, пока не находится такая процентная ставка Е вн, при которой ЧДД равен нулю.

Математическое определение приближения к внутренней норме доходности производится с помощью линейной интерполяции или экстраполяции.

Для определения процентной ставки применяется следующее уравнение:

г F

-ни -п

где Е в„ — внутренняя норма доходности;

116

E n — ставка дисконта, при которой ЧДД принимает ближайшее к нулю положительное значение;

Е n+i — повышенная на один процент ставка дисконта, при которой интегральный эффект (ЧДД) получает отрицательное значение; ЧДДП, ЧДДп+1 — интегральный эффект соответственно при Еп и Еп+1. При условии, что: если ЧДД i>0, то Е 2 > Е ь если ЧДД i<0, то Е i < Е \. Если необходимо улучшить приближение Е вн, то вычисляется, во-первых, соответствующий ЧДД и, во-вторых, производится дальнейшая интерполяция с двумя парами величин (Е з, ЧДД з и ЧДД 2, E 2).

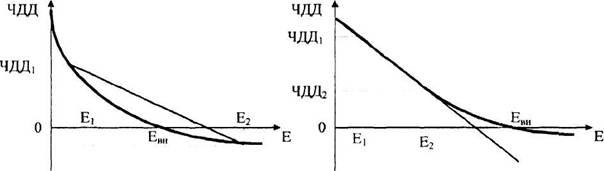

Этот процесс можно представить следующим образом (рис.:

|

чдд2 |

а) интерполяция

б) экстраполяция

Рис. 4.5. Определение ВНД с помощью линейных интерполяции (а)

и экстраполяции (б)

чдд,*(е2-е.) - ' чдд,-чдд2 •

Тот же самый результат получаем и графическим путем (рис.

Точность вычислений обратно пропорциональна длине интервала (En, En+i), а наилучшее приближение значений достигается в случае, когда длина интервала минимальна (равна 1 %), т. е. Е п и Е n+i — ближайшие друг к другу значения коэффициента дисконтирования.

117

Реализация рассматриваемого инвестиционного проекта экономически целесообразна, если внутренняя норма рентабельности Е вн больше альтернативной стоимости капитала г.

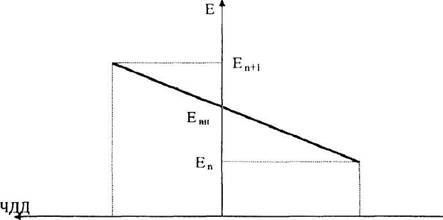

|

+ЧДД |

ЧДД

п+1

о

чдд„

Рис.Графический способ определения внутренней нормы доходности.

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является ли он эффективным или нет при некоторой заданной норме дисконта Е, то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

Если ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии.

Если сравнение альтернативных инвестиционных проектов (вариантов проекта) по ЧДД и ВНД приводит к противоположным результатам, предпочтение следует отдавать ЧДД. Роль ВНД в этом случае, в основном, сводится к оценке пределов, в которых может находиться норма дисконта.

Основное преимущество ВНД перед другими критериями эффективности инвестиций состоит в ее объективности, отсутствии зависимости от абсолютных размеров инвестиций и богатом интерпретационном смысле этого критерия.

118

Преимуществом ВНД является также то, что участник проекта не должен заранее определять свою индивидуальную норму дисконта. Он вычисляет ВНД, т. е. эффективность вложенного капитала, а затем принимает решение, используя ее значение.

Ряд зарубежных авторов [152, 172, 192] предлагает придерживаться некоторых правил использования метода внутренней процентной ставки:

1) анализу подлежат инвестиционные проекты, у которых разность дохода и

затрат положительна или отношение дохода к затратам больше единицы;

2) для дальнейшего анализа отбираются, как правило, проекты, внутренняя до

ходность которых не менее 15-20 %;

3) ВНД сопоставляется с процентной ставкой на денежно-кредитном рынке;

4) при обосновании нормы доходности следует учитывать поправки на риск,

налоги, инфляцию.

ВНД выполняет проверочную функцию и выражает собой одно из значений дисконта. Он также показывает максимально допустимый относительный уровень расходов, которые могут быть связаны с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение ВНД показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Величина ВНД может сопоставляться с действующими ставками ссудного процента. Однако все объявляемые ставки процентов за кредиты являются номинальными, т. е. учитывают темп инфляции. Поэтому при сравнении они должны быть очищены от влияния инфляции.

При небольших темпах инфляции (3-5 % в год) для этого можно использовать формулу:

R = N-I ,

где R — реальная ставка; N — номинальная ставка; I — темп инфляции (за один и тот же период времени).

119

Для более точных расчетов используется выражение

(N-I) R"(l + I)

Обозначения те же, что и в предыдущей формуле.

В этом случае, если возврат кредитов осуществляется в течение года (по месяцам или кварталам), кроме реальной ставки рассчитывается так называемая номинальная эффективная по формуле сложных процентов

![]() где N е — номинальная эффективная ставка; N ь — номинальная банковская ставка; Р — число периодов начисления процентов внутри рассматриваемого периода действия ставок.

где N е — номинальная эффективная ставка; N ь — номинальная банковская ставка; Р — число периодов начисления процентов внутри рассматриваемого периода действия ставок.

Таким образом, для определения реальных (номинально-эффективных) ставок необходимо знать темпы инфляции, что возможно в стабильных макроэкономических системах. Например, в США ежемесячно публикуется индекс потребительских цен (consumer price index — CPI). В России несколько похожая информация печатается в "Строительной газете" [79], правда, индексы касаются в основном инвестиционных затрат.

Многолетний опыт применения ВНД (IRR) за рубежом показывает, что внутренняя ставка окупаемости варьируется в зависимости от отрасли и от того, к частому или государственному предприятию относится проект. Причины этого прежде всего в разной степени риска. Например, разведка полезных ископаемых, особенно на нефть и газ, является более рискованным делом, чем лесная промышленность, поэтому инвесторы нефтяной или газовой промышленности требуют обычно более высокой ставки окупаемости, чем лесопромышленные предприятия. Кроме того, частные инвесторы, как правило, преследуют только свои интересы при оценке инвестиционных проектов, государственные инвестиции захватывают чаще всего широкую область интересов.

120

В практике Всемирного банка (World Bank) внутренняя ставка окупаемости используется в качестве основного показателя при передаче на утверждение материалов о предоставлении займов под проекты. Но при выборе лучшего варианта проектного решения используется показатель ЧДД (NPV) [79].

ВНД как показатель качества инвестиции обладает рядом недостатков. Во-первых, хотя он прекрасно подходит для сравнения ценности проектов различных масштабов, в то же время он не дает в отличие от ЧДД информации о том, сколько денег принесет инвестиция.

Во-вторых, ВНД не всегда существует, хотя такой случай весьма редок. Но уравнение (2) может иметь и больше одного решения. При этом корректный расчет ВНД несколько затруднителен, хотя и возможен. Этот недостаток ВНД происходит из усложнения, возникающего, когда денежный поток, вызванный инвестицией, меняется с положительного на отрицательный в некоторый момент после первоначальной инвестиции. Таким же образом, как и число, которое может иметь два квадратных корня — один положительный и другой отрицательный, каждый раз, когда знак денежных потоков после дисконтирования меняется, появляется другой внутренний коэффициент окупаемости. Таким образом, инвестиции с запланированным капитальным ремонтом через несколько лет после начала их действия, скорее всего, будут иметь более одной внутренней нормы доходности. В качестве первого приближения в ситуации, когда простой (недисконтированный) интегральный эффект положителен, можно принимать в качестве Евн значение наименьшего положительного корня уравнения (2).

В-третьих, с практической точки зрения самый существенный недостаток ВНД — допущение, принятое при определении всех дисконтированных денежных потоков, порожденных инвестицией, что сложные проценты рассчитываются при одной и той же процентной ставке, т. е. положительные ежегодные денежные поступления реинвестируются при ставке, равной ВНД,

121

121

Если инвестиция приносит прибыль, норма которой близка к стоимости капитала, то проблем к реинвестициям не возникает. Однако для инвестиций, которые обеспечивают очень высокую или очень низкую норму прибыли, предположение о необходимости реинвестировать новые денежные поступления может исказить подлинную отдачу от проекта.

Например, если подсчитано, что ВНД особенно привлекательного проекта равна 45 %, то имеется в виду, что все денежные поступления должны реинвестироваться при ставке 45 %. Однако маловероятно, что компания обладает ежегодными инвестиционными возможностями, которые могут обеспечить прибыль в размере 45 %. Таким образом, возможности получения такой нормы прибыли в некоторой степени преувеличены.

Разновидность ВНД — скорректированный с учетом нормы реинвестиции внутренний коэффициент окупаемости (РВНД, ЕРШ1) (Reinvestment rate adjusted Internal Rate of Return — RIRR) — лишена указанного недостатка, свойственного традиционной ВНД (Е вн). Эта модифицированная ВНД гораздо легче рассчитывается вручную, т. к. включает предположение о реинвестиции денежных поступлений при ставке, равной выбранной инвестором процентной ставке г.

По этой ставке рассчитываются сложные проценты от ежегодных денежных потоков. Каждый денежный поток и его проценты переносятся к концу действия инвестиции. Затем получающиеся будущие стоимости суммируются, и результат сравнивается с первоначальной инвестицией.

ДТ-К0*(1+Т*Е„) = 0;

t=l

_ДТ-КО г _

2*К0*Т 2' вн 2 |

вн 2КТ 2' вн

Вместо того, чтобы определять ВНД, рассматривая Т денежных поступлений, здесь рассчитывается РВНД (ЕРШ1) для одного расхода и одного прихода денег.

122

Использование РВНД вместо ВНД всегда приглушает эффект от инвестиций. Не слишком выгодные инвестиции, для которых норма прибыли ниже выбранной инвестором процентной ставки или нормы реинвестиции, будут всегда лучше выглядеть при использовании РВНД, чем ВНД, т. к. в первом случае денежные потоки будут приносить более высокие доходы, чем во втором. С другой стороны, особо выгодные инвестиции, для которых норма прибыли выше барьерной ставки, по той же причине будут иметь более низкий РВНД.

На практике показатели РВНД используются редко, что нельзя считать оправданным. Возможно, со временем преимущества РВНД станут настолько широко известны, что он заменит ВНД в качестве процентного показателя, используемого при принятии инвестиционных решений.

4.Метод оценки эффективности инвестиций по показателю

индекса доходности.

Индекс доходности инвестиций представляет собой отношение отдачи капитала к вложенному капиталу. Этот показатель подобен показателю рентабельности, если рассчитывать последний не на основе средних значений прибыли и использованного капитала, а с дисконтированием прибыли и инвестированного капитала за каждый год инвестиционного периода.

Рассчитывается индекс доходности (ИД) суммированием всех дисконтированных денежных потоков (доходов от инвестиции) с последующим делением суммы на дисконтированный инвестиционный расход.

1 Q

^41 + 1

ид-

f (Ко), " К<>

где С 1 — финансовый итог в году t, подсчитанный без первоначальных инвестиций, если они приходятся на этот год; (K0)t — первоначальные инвестиции в году t; К о — вложенный капитал (первоначальные инвестиции); OP t — объем

123

реализации в году t; 3 t+ — затраты на t-ом году без учета капиталовложений; г — норма дисконта.

Принимаются инвестиционные проекты, в которых значение индекса доходности превышает единицу.

Другими названиями индекса доходности (profitability index — PI) являются: индекс выгодности инвестиций [39], индекс прибыльности [152], benefit-cost ratio — отношение приведенных доходов к приведенным на ту же дату инвестиционным расходам [128, 160], ТС-индекс — индекс текущей стоимости, т. е. отношение дохода к издержкам, выраженных в текущих стоимостях (PV-index — present value index) [132], коэффициент чистой дисконтированной ценности (net present value ratio — NPVR). Показатель NPVR находится как отношение чистой приведенной ценности проекта ЧДД (NPV) к дисконтированной стоимости инвестиционных затрат К (PV — present value of investment) [79].

1 op,-з, |

V'

К у, К |

npvr=4WI

где OPt — объем реализованной продукции (ожидаемый доход-брутто от реализации производимой продукции); 3t — полные затраты.

Точно также, как инвестором устанавливается процентная ставка, которую инвестиции надлежит превысить, или назначается срок, за который следует обеспечить окупаемость, можно назначить и минимальный индекс доходности.

Индекс доходности является более надежным, чем ВНД, показателем в случаях, когда необходим сравнительный анализ целесообразности инвестиций, поскольку он лишен технических проблем, сопутствующих вычислению ВНД. Денежные потоки могут в некоторый год оказаться отрицательными, а в следующий — положительными, однако индекс доходности демонстрирует свою надежность, оставаясь при том неизменным.

124

Однако потребуется некоторая практика, чтобы появился опыт, позволяющий судить о том, какие значения этого показателя можно считать хорошими.

В практике инвестирующих фирм индекс доходности как инструмент анализа в отличие от других методов используется недостаточно. Для полного анализа эффективности инвестиций лучше всего использовать комбинацию нескольких показателей.

4.Отношение выгод и затрат

Данный показатель определяется как отношение суммы дисконтированных выгод (результатов) к сумме дисконтированных затрат. В отечественной практике он применяется сравнительно редко. Общепринятое за рубежом обозначение этого показателя — BCR (benefit/cost ratio):

в,

где В t — выгоды от реализации проекта в t-ом году; 31 — стоимостная оценка полных затрат на осуществление проекта в t-ом году.

где В t — выгоды от реализации проекта в t-ом году; 31 — стоимостная оценка полных затрат на осуществление проекта в t-ом году.

В зарубежной практике к выгодам относят средства от продажи устаревших фондов, экономию эксплуатационных затрат при замене устаревших фондов, разницу в величине амортизационных отчислений, льготы по налогообложению (например, инвестиционный налоговый кредит), дополнительный доход, получаемый от инвестирования, ликвидационную стоимость новых фондов.

К затратам относятся: расходы на строительство, приобретение оборудования, текущие эксплуатационные расходы, убытки от ликвидации устаревших основных фондов, рост налогов из-за роста прибылей, потери доходов при продаже устаревших фондов, расходы на капитальный ремонт.

Критерий BCR применяется в основном для демонстрации влияния экономического и других рисков в результате реализации проекта.

125

Вариантом BCR является отношение (В-3)/К, где К — капиталовложения, т. е. этот показатель можно сравнить с индексом доходности (ИД) и коэффициентом чистой приведенной ценности (NPVR).

4.Метод минимизации приведенных (дисконтированных) затрат

Достаточно часто в практической деятельности встречаются случаи, когда издержки можно определить достаточно легко и точно, а результаты гораздо труднее выразить в денежных единицах. В этих случаях величины таких критериев, как ЧДД, ВНД, ИД, отношение выгод и затрат и другие могут быть определены лишь приблизительно и дать ложное представление об эффективности инвестиций. В этих случаях применим так называемый критерий наименьших расходов или приведенных (дисконтированных) затрат, который оценивает инвестиционный проект лишь по одним издержкам при прочих одинаковых результатах.

Z = С + Е*К -> min,

где С — текущие затраты (себестоимость), К — капитальные затраты, Z — приведенные затраты, Е - коэффициент эффективности капитальных вложений.

Важным вопросом при расчете приведенных затрат для оценки эффективности инвестиционных проектов является учет инфляции. Обычно считается, что инфляция увеличивает все цены одновременно, т. е. влияет в равной мере на затраты и выгоды. Поэтому в большинстве случаев определение дисконтированных затрат производится без учета инфляции.

4. 3. Сравнительный анализ инвестиционных проектов

Анализ альтернативных проектов

При принятии решений инвестиционного характера часто возникает необходимость выбора из нескольких альтернатив. Это выбор вида инвестиций, решение относительно стоимости инвестиционного проекта, рассмотрение множества доступных проектов с определенным набором характеристик, принятие

126

решений в условиях ограниченности финансовых ресурсов и риска, связанного с тем или иным решением и т. п.

Обычно необходимо сделать выбор из нескольких возможных для реализации инвестиционных проектов. В этом случае выбор должен быть сделан на основании таких критериев, как чистый дисконтированный доход (ЧДД), индекс доходности (ИД), внутренняя норма доходности (ВНД), цена авансированного капитала (Ц к) и т. п. Критерием может быть несколько, а вероятность того, что какой-то проект будет предпочтительнее других по всем критериям одновременно значительно меньше единицы.

Несмотря на очевидные взаимосвязи между показателями ЧДД, ИД, ВНД, Ц к:

если ЧДД > 0, то одновременно ВНД > Ц к и ИД > 1;

если ЧДД < 0, то одновременно ВНД < Цк и ИД < 1;

если ЧДД = 0, то одновременно ВНД = Цк и ИД = 1,

сделать однозначный вывод не всегда возможно, т. к. получается различная упорядоченность проектов по приоритетности выбора в зависимости от используемого критерия. Для принятия окончательного решения необходимы дополнительные формальные или неформальные критерии.

Главный вывод заключается в том, что из всех рассмотренных критериев наиболее приемлемыми для принятия решений инвестиционного характера являются критерии ЧДД, ВНД и ИД. Несмотря на отмеченную взаимосвязь между этими показателями, при оценке альтернативных инвестиционных проектов проблема выбора критерия все же остается. Основная причина кроется в том, что ЧДД — это абсолютный показатель, а ИД и ВНД — относительные.

Исследования, проведенные крупнейшими специалистами в области финансового анализа, показали, что наиболее предпочтительным критерием является критерий ЧДД. Основных аргументов в пользу этого критерия два:

• он дает вероятную оценку прироста капитала предприятия в случае принятия проекта; критерий в полной мере отвечает основной цели деятель-

127

ности управленческого персонала, которой является наращивание экономического потенциала предприятия;

• он обладает свойством аддитивности, что позволяет складывать значения показателя ЧДД по различным проектам и использовать агрегированную величину для оптимизации инвестиционного портфеля. Что касается показателя ВНД, то он имеет ряд серьезных недостатков:

1. Поскольку ВНД является относительным показателем, на его основе

невозможно сделать правильные выводы об альтернативных проектах с позиции

их возможного вклада в увеличение капитала предприятия.

2. Критерий ВНД показывает лишь максимальный уровень затрат, кото

рый может быть связан с оцениваемым проектом. В частности, если цена инве

стиций в оба альтернативных проекта меньше, чем значения ВНД для них, вы

бор может быть сделан лишь с помощью дополнительных критериев. Критерий

ВНД также не позволяет различать ситуации, когда цена капитала меняется.

3. В отличие от критерия ЧДД он не обладает свойством аддитивности,

т. е. для двух проектов А и Б, которые могут быть осуществлены одновременно:

ЧДД(А + Б) = ЧДД(А) + ЧДД(Б), но ВНД(А + Б) ф ВНД(А) + ВНД(Б).

4. Критерий ВНД совершенно не пригоден для анализа неординарных ин

вестиционных потоков. Денежные инвестиционные потоки можно условно раз

делить на стандартные и неординарные. Стандартные — это наиболее простые

и типичные ситуации, когда денежный поток развивается по вполне определен

ной схеме: инвестиция или отток капитала (со знаком "-" в расчетах) и поступ

ления или приток капитала (со знаком "+" в расчетах). Однако возможны и дру

гие, неординарные ситуации, когда отток и приток капитала чередуются. В ча

стности, вполне реальна ситуация, когда проект завершается оттоком капитала.

Это может быть связано с необходимостью демонтажа оборудования, затратами

128

на восстановление окружающей среды и др. Если значения денежного потока чередуются по знаку, возможно несколько значений критерия ВИД.

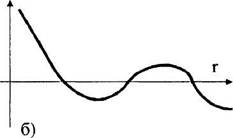

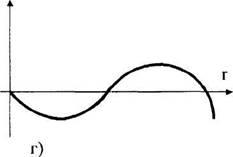

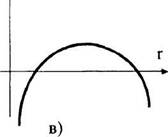

В зависимости от значений коэффициента дисконтирования и знаков денежных потоков график функции ЧДД = f ( г, Д t) (рис.имеет разный вид. Приведенные виды графика функции ЧДД — f ( г, Д t) соответствуют следующим ситуациям:

• имеет место первоначальное вложение капитала с последующими по

ступлениями денежных средств;

• имеет место первоначальное вложение капитала, в последующие годы

притоки и оттоки капитала чередуются.

Первая ситуация (наиболее типичная) показывает, что функция ЧДД= f (r) является убывающей с ростом г и имеет единственное значение ВИД (рис. 4.7.а). Во второй ситуации вид графика может быть различным (рис. 4.7 б, в, г).

|

|

ЧДД |

ЧДД

а)

|

ЧДД |

ЧДД t

ЧДД t

Рис.График функции ЧДД = f ( г) для проектов с различным числом ВИД, где г — коэффициент дисконтирования; Д t — годовой доход в t-ом году.

129

Таким образом, при принятии решения можно руководствоваться следующими соображениями:

а) рекомендуется выбирать вариант с большим ЧДД, поскольку этот пока

затель характеризует возможный прирост экономического потенциала предпри

ятия (наращивание экономической мощи предприятия является одной из наибо

лее приоритетных целевых установок);

б) возможно также сделать расчет коэффициента ВНД для приростных

показателей капитальных вложений и доходов; при этом, если ВНД > Ц к, то

приростные затраты оправданы, и целесообразно принять проект с большими

капитальными вложениями.

Сравнительный анализ проектов различной продолжительности

В реальной жизни иногда необходимо сравнить проекты разной продолжительности. Пусть проекты А и Б рассчитаны соответственно на Та и Тб лет. В этом случае рекомендуется:

• найти наименьшее общее кратное сроков действия проектов

z = НОК (ТА, Тб);

• рассматривая каждый из проектов как повторяющийся, проанализировать

ЧДД проектов А и Б, реализуемых необходимое число раз в течение периода z;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 |