Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

(р)

тм

тм

опт |

AT,

AT

Рис.Зависимость между величиной затрат на техническое перевооружение или реконструкцию и продолжительностью межреконструкци-онного периода в одном цикле: Зтп (Р) — затраты на техническое перевооружение или реконструкцию в одном цикле;

Тм — продолжительность межрекон-струкционного периода

Рис.Определение оптимальной продолжительности межрекон-струкционного периода на основе сравнения затрат:

3 об — суммарные затраты на обновление ресурсов;

3 Рто — затраты на ремонт и техническое обслуживание; AT — межреконструкционный период, годы

Следовательно, должна быть найдена оптимальная продолжительность межреконструкционного периода, обеспечивающая максимизацию эффекта гибкого реагирования на изменение требований рынка, которой будет соответствовать оптимальная гибкость производственной системы. 3. 4. Предотвращение банкротства и обеспечение гибкости производства

как пели экономической стратегии предприятия

Выработанная экономическая стратегия должна, как минимум, обеспечивать предотвращение несостоятельности (банкротства) предприятия.

76

ванию и поддержанию на соответствующем уровне стратегической гибкости производства нужно уделять особое внимание, ибо жесткий производственный профиль фирмы в условиях динамичного рынка может в определенный момент привести к несостоятельности (банкротству) фирмы.

Основными факторами, влияющими на банкротство предприятий, являются: внутренние факторы производства; параметры спроса; смежные и потребляющие отрасли; соперничество с отраслевыми фирмами и зарубежными конкурентами; правительственная политика и законодательство; случайные воздействия; степень приватизации отраслей экономики.

К внутренним факторам производства, помимо вышеперечисленных семи причин банкротства, относятся: высокая степень омертвления оборотного капитала, старение управленческого персонала, потеря гибкости в управлении, старение основного капитала.

Официально основными критериями, по которым предприятия относят к числу неплатежеспособных и после рассмотрения дел в арбитражных судах объявляют банкротами, считаются коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами и коэффициент восстановления платежеспособности.

Как следует из данных Госкомстата России, предприятия ЛПК характеризуются низкими показателями платежеспособности. Законодательно установленный коэффициент текущей ликвидности (равный 2) для предприятий ЛПК завышен. Средний расчетный коэффициент текущей ликвидности по подотраслям в 1996 г. составил: в лесозаготовительной промышленности — 0,82; в деревообрабатывающей — 0,92; в целлюлозно-бумажной — 1,19 [147]. При действующем коэффициенте текущей ликвидности 86 % предприятий ЛПК могут быть признаны неплатежеспособными и подвергнуты ликвидации.

Для более точной оценки можно воспользоваться коэффициентом, рассчитываемым при помощи "Z-счета" Е. Альтмана [169]:

КОБ РЗ + ФСНиЦФ + ПП РР УФ BI

Z - счет =------ *12 +------ *1,4 + — *3,3 +--- *0,6 + —*1,0.

А А А О А

77

где КОБ — оборотный капитал; А — всего активов; РЗ — резервы; ФСНиЦФ

— фонды специального назначения и целевое финансирование; ПП — перерас

пределенная прибыль; РР — результат от реализации; УФ — уставный фонд; О

— обязательства в целом; ВЧ — чистая выручка от реализации.

Вероятность банкротства может быть определена по таблице 3. 2 [169].

Таблица 3.2.

Z-счет | Вероятность банкротства |

1,8 и меньше | Очень высокая |

От 1,81 до 2,7 | Высокая |

От 2,8 до 2,9 | Возможная |

3,0 и выше | Очень низкая |

Предприятие может двояко реагировать на свое кризисное положение. Во-первых, — это защитные действия, т. е. резкое сокращение расходов, распродажа или закрытие подразделений фирмы, сокращение и продажа оборудования, увольнение персонала, сокращение частей рыночного сегмента, снижение цен и сбыта продукции. Рано или поздно такие действия приведут к закрытию предприятия. Единственной разумной в данной ситуации является наступательная тактика, т. е. модернизация оборудования, внедрение новых технологий, эффективный маркетинг, поиск новых рынков сбыта, разработка и внедрение прогрессивной стратегической концепции планирования и управления.

Основными причинами банкротств предприятий являются плохое руководство и высокие издержки производства. Например, американцы связывают около 90 % банкротств с неопытностью менеджера, некомпетентностью руководства, злоупотреблениями, старением, что ведет в целом к неэффективному управлению фирмой. Это представляется справедливым.

Если причина неудач фирмы — в плохом руководстве, то его меняют, ориентируясь на причины, вызвавшие некомпетентность руководства. Практика показывает, что если кризис вызван внутренними причинами, то в качестве руководителя приглашают специалиста со стороны, если внешними — то спо-

78

собного работника из персонала фирмы. При этом для сохранения преемственности стремятся оставить определенное количество средних линейных руководителей. Если необходимо, то осуществляют переподготовку управленческих кадров. Считается, что переподготовка вновь привлекаемых управленческих кадров более эффективна, чем старых.

Если причина неудач — высокие издержки производства, то выход очевиден — это сокращение всех непроизводительных и малопродуктивных затрат: устранение излишних и устаревших производственных мощностей, улучшение технологических процессов, их удешевление, устранение брака, потерь от нерационального использования рабочего времени и текучести кадров, сокращение управленческих расходов, продажа и ликвидация убыточных производств и переключение на производство высокорентабельной продукции и т. п.

В кризисной ситуации фирма должна реализовать специальную стратегию по предотвращению банкротства, которая предполагает множество правил и приемов по улучшению конкурентного преимущества фирмы.

Существуют три основных стратегических направления по предотвращению банкротства:

1) новые капиталовложения следует направлять в научные исследования и

разработки;

2) проведение правильной маркетинговой политики. При проведении пра

вильной маркетинговой политики анализу подвергаются те внутренние и

внешние факторы, от которых существенно зависит работа фирмы. На

внешние факторы обычно фирма повлиять не может. Задачей является по

возможности более полный и точный учет происходящих на рынке и в об

ществе изменений и внесение корректив в деятельность фирмы.

3) обеспечение быстрой оборачиваемости капитала. Одна из распространен

ных причин получения фирмами невысокой прибыли состоит в том, что

слишком большие суммы денег неподвижны: многое не используется —

оборудование, здания; слишком большой запас сырья и т. п.

79

Опыт России показывает, что многие наши предприятия пришли к банкротству именно потому, что не следовали перечисленным выше рекомендациям. Внешнее финансирование на научные разработки и исследования не направлялось, маркетинговая политика проводилась слабо или вообще отсутствовала, оборачиваемость капитала была низка. Все вместе привело к спаду производства и сильнейшему кризису в экономике.

Гибкость как экономическая категория отражает способность системы к эффективной адаптации в изменяющихся условиях рынка. Главной целью предприятия является поддержание гибкости на оптимальном уровне, обеспечивающем эффективное реагирование на изменение требований рынка в течение достаточно продолжительного периода. Достижение этой цели возможно при условии, что цели производственной системы соответствуют изменениям в конъюнктуре рынка, а ресурсы — изменяющимся целям системы.

Поддержание требуемого уровня гибкости профиля производственной системы сводится к постоянному слежению за изменениями, происходящими во внешней среде, и адекватному изменению характера ресурсов, составляющих производственную систему. В связи с этим рассмотрим понятие жизненных циклов спроса, технологии и товаров.

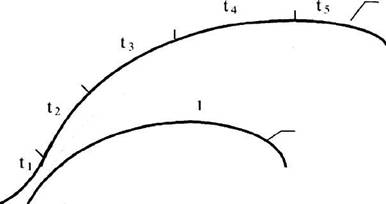

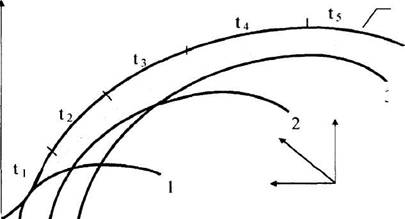

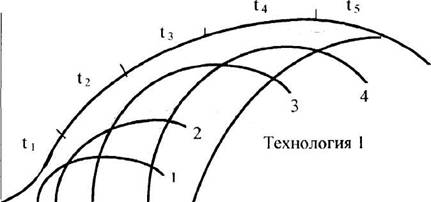

В зависимости от конъюнктуры рынка на предприятии могут складываться различные уровни изменчивости технологии: стабильная, плодотворная, изменчивая. Стабильная технология остается неизменной в течение всего жизненного цикла спроса (рис. 3.11 а). Плодотворная — это основная технология, сохраняющаяся длительный период, но разрабатываются сменяющие друг друга поколения продукции с лучшими параметрами и более широким диапазоном применения (рис. 3.11 б). Технология является изменчивой, если в период жизненного цикла спроса, помимо новых изделий, наблюдается появление сменяющих друг друга базовых технологий (рис.в). Поскольку темпы научно-технического прогресса постоянно растут, все большее распространение получает изменчивая технология.

Технология |

Продукция |

Объем продаж

Объем продаж

80

Спрос

■* Время

а) стабильная технология

Спрос |

Технология |

Продукция |

Объем продаж

Объем продаж

■* Время

б) плодотворная технология

Технология 3 |

Технология 2 |

Объем 'k продаж

Объем 'k продаж

** Время

в) изменчивая технология Рис.Уровни изменчивости технологии

81

Степень гибкости производственной системы может быть различной. Если глобальные и локальные цели достаточно стабильны, степень гибкости профиля не должна быть высокой. Это значит, что в условиях стабильности внешней среды предприятие должно быть оснащено достаточно жесткими средствами производства, оно может укомплектоваться кадрами узкой специализации.

При высоком уровне нестабильности внешней среды предприятие должно оснащаться оборудованием и другими производственными ресурсами, позволяющими эффективно изменять объект производства. Это гибкие автоматизированные производства, гибкие системы управления производством, широкая специализация и высокая квалификация кадров и т. п.

В основу количественной оценки гибкости может быть положен принцип соизмерения степени стабильности технологии и степени стабильности затрат, связанных с функционированием производственной системы. При этом необходимо соизмерить темпы изменения производственного разнообразия продукции и обусловленных этим затрат. Чем больше это соотношение, тем большей степенью гибкости обладает профиль производственной системы.

Количественную оценку степени гибкости профиля производственной системы показывает следующее соотношение индексов:

где G — оценка степени гибкости профиля производственной системы; I пр— индекс изменения степени производственного разнообразия; I Зс — индекс изменения совокупных затрат; t „, t к — год начала и год конца периода.

где G — оценка степени гибкости профиля производственной системы; I пр— индекс изменения степени производственного разнообразия; I Зс — индекс изменения совокупных затрат; t „, t к — год начала и год конца периода.

Если G(t „, t к) < 1, то производственная система относится к категории жестких, при G(t „, t K) = 1 — адаптивных, при G(t „, t K) > 1 — гибких. Причем в моменты крупных вложений в техническое перевооружение или реконструкцию значения показателя G(t), t e [t „, t K] будут падать.

Таким образом, способность производственной системы изменять широту своего профиля без существенного увеличения затрат, обеспечивающих ее эффективное функционирование, определяется как гибкость этой системы. Под

82

эффективным функционированием предприятия следует понимать достижение формулируемых под воздействием внешней среды глобальных и локальных целей с максимальным эффектом.

3. 5. Организационные особенности инвестиционного проекта

в лесном комплексе

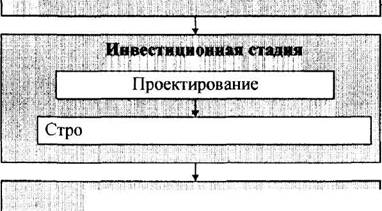

Особенностью кругооборота капитальных вложений является то, что они проходят в своем движении несколько основных стадий: прединвестиционную, инвестиционную и эксплуатационную (рис.Причем, оборот капитальных вложений и оборот основных средств (фондов) не совпадают, не поглощают и не дополняют друг друга, хотя включают в себя стоимостные элементы, принадлежащие тому и другому обороту.

Начало

Начало

|

lii |

Анализ возможностей

Анализ возможностей

| |

|  |

| |

ir. J:i! ifvi! f;f!:;,■;;■;Cih]j4i(fi:i!:t-!i. n!] |

Технико-экономическое обоснование

|

ительство и установка оборудования |

Эксплуатационная стадия |

![]() Освоение

Освоение

Окупаемость капитальных вложений

Окупаемость капитальных вложений

![]()

Конец

Конец

Рис.Оборот инвестиций

Рис.Оборот инвестиций

83

Прежде чем принимать инвестиционное решение в условиях рыночной экономики, необходима тщательная его подготовка и затем оформление в виде инвестиционного проекта. Инвестиционный проект представляет собой организационно обособленную часть инвестиционного процесса.

Разработка и реализация инвестиционных проектов производственной направленности проходит длительный путь от идеи до выпуска продукции. Этот период принято рассматривать как цикл инвестиционного проекта (или инвестиционный цикл), охватывающий три фазы: прединвестиционную, инвестиционную и производственную.

Прединвестиционная фаза охватывает период времени от предварительного исследования до окончательного принятия инвестиционного решения. Организация и проведение прединвестиционных исследований и подготовка документации необходимы для принятия решений по финансированию инвестиционных проектов. Они оформляются в виде принятого в западной практике бизнес-плана.

В свою очередь эти фазы разделяются на стадии и этапы, которым соответствуют свои цели, методы и механизмы реализации. Более детально они рассматриваются в Приложении 1.

Планы развития предприятия (бизнес-планы) составляются при создании новых предприятий, смене предприятием направления своей деятельности или вхождении в новый этап развития, а также для обоснования необходимости и эффективности привлечения дополнительного капитала. Бизнес-план должен отражать все стороны деятельности предприятия и содержать убедительную информацию о способности предприятия предложить продукцию или услуги, которые в состоянии обеспечить прибыль в условиях конкуренции (табл. 3.3).

Поставленные в бизнес-плане цели, сроки их достижения, а также оценка потребности в ресурсах будут неоднократно корректироваться с учетом финансовых ограничений, которые выявятся в процессе финансового анализа

. Ориентирами при этом будут служить минимально необходимый на каждом этапе объем наличных средств и уровень доходности предприятия.

84

ТаблицаПеречень позиций, отражаемых в бизнес-плане

т

Вид показателей | Перечень позиций |

I. Маркетинговые | 1. Основная цель и основания для создания предприятия (общественная потребность, удовлетворяемая благодаря конкретным преимуществам данного предприятия). 2. Место компании на существующем рынке соответствующих товаров или услуг. 3. Размер и доля рынка, потребители продукции, география рынка. 4. Цели и этапы их достижения. 5. Источники снабжения. 6. Заказчики и конечные пользователи продукции. 7. Ожидаемые объемы продаж. 8. Продвижение и сбыт продукции. 9. Ценообразование и структура цен. 10. Новые идеи, реализуемые предприятием в сфере коммерции и продвижения товаров на рынках сбыта. |

II. Технологические и организационные | 1. Структура производства. 2. Средства производства и техническая поддержка. 3. Количество персонала, расстановка и подготовка. 4. Альтернативные технологии. 5. Новые идеи, реализуемые предприятием в технологии или организации производства. |

III. Финансовые | 1. Выручка от реализации продукции за вычетом переменных издержек производства. 2. Постоянные издержки. 3. Отчет о прибылях и убытках (объем валовой прибыли). 4. Налоговые льготы. 5. Добавленная стоимость. 6. Приток наличных средств. 7. Способы учета износа основных средств. 8. Источники финансирования. 9. Рентабельность капиталовложений. |

85

Успешность проекта в будущем зависит от многих факторов, таких как спрос; экономическое положение в стране; давление конкурентов, а отсюда — невозможность безгранично расширять рынки сбыта; политическая ситуация; недоступность дополнительных финансовых средств; трудности с формированием управленческой команды, способной эффективно работать с заказчиками, поставщиками, оптовыми торговцами и даже с общественностью. Поэтому бизнес-план является скорее не прогнозом, а ориентировочным расчетом.

Организационными особенностями инвестиционных проектов в лесном комплексе являются:

• региональные особенности реализации проекта;

• длительность технологического цикла производства;

• уровень страховых запасов готовой продукции и сырья на складе.

По различным регионам Российской Федерации сильно дифференцируются вопросы риска при инвестиционных действиях. Несмотря на единство экономической и правовой федеральной основы, автономные образования применяют ряд местных региональных актов, которые существенно влияют на степень инвестиционного риска по регионам России. Необходимо также учитывать ресурсные возможности регионов, степень социальной стабильности, состояние инфраструктуры (коммуникации, банковское обслуживание) и другие факторы.

Выводы

Таким образом, инвестиционная стратегия лесопромышленного предприятия должна обеспечивать: осуществление инвестиционного процесса с максимальным эффектом за достаточно длительный период функционирования; увеличение стратегического потенциала; обновление производственных ресурсов; определение периодически повторяющихся циклов технического перевооружения или реконструкции; не допускать банкротства предприятия и поддерживать стратегическую гибкость производства на достаточном уровне в изменяющихся условиях рынка.

86

Глава 4. Определение эффективности инвестиционного проекта

4.1. Анализ методов оценки эффективности инвестиций, используемых в условиях централизованно планируемой и рыночной экономики.

Анализ отечественной практики оценки эффективности капитальных вложений позволяет прийти к следующим заключениям.

Все методические рекомендации, используемые для оценки эффективности капитальных вложений на протяжении с 1963 по 1988 гг., предполагали расчет показателей абсолютной и сравнительной эффективности капитальных вложений. Причем показатели абсолютной эффективности предполагали оценку эффективности капитальных затрат, вложенных в рассматриваемый вариант, как отношение прибыли к капитальным вложениям:

где Э — экономический эффект, П — прибыль, К — капитальные вложения.

"Инструкция по определению эффективности капитальных вложений в развитие лесного комплекса", используемая с 1973 г., базировалась на использовании затратных критериев: срока окупаемости, коэффициента эффективности дополнительных капитальных затрат, приведенных затрат.

При этом учет временного лага и разновременности затрат в течение расчетного периода нашли свое отражение в критерии приведенных затрат, предложенном проф.

и затем модифицированном проф.

т

1=1

где Зпр— приведенные затраты; Е„— нормативный коэффициент эффективности; К,— капитальные вложения в год t; И,— издержки в год t; Ин— издержки на начало инвестиционного периода; Т — период времени, в течение которого

87

осуществляются капитальные вложения; д — коэффициент, учитывающий прирост издержек за год; Е1Ш— нормативный коэффициент приведения.

При этом расчетный период включал не весь период функционирования, а лишь период строительства и освоения, в результате совершенно не учитывался эффект от использования варианта за пределами расчетного периода, т. е. в те - чение нормативного периода эксплуатации объекта. В качестве ставки сравнения применялся норматив рентабельности.

Начиная с 1987 г. проводилась работа по совершенствованию экономических методов управления программой технического перевооружения и реконструкции предприятий, включая разработку ряда методических документов, позволяющих оценить экономическую эффективность указанных мероприятий при переходе отрасли на хозрасчетные отношения. В качестве критерия выбора наилучшего варианта был предложен максимум народнохозяйственного эффекта. В дальнейшем была сделана попытка положить в основу оценки эффектив - ности общепринятый в мировой практике подход к оценке эффективности капитальных вложений по показателю прироста чистого дохода (прибыли) [110].

В основу данного метода положено соизмерение затрат и доходов, лучший вариант выбирается по максимуму экономического эффекта (э,), равного

Э1=Д,-31, руб./год,

где Д, — результат, получаемый за счет вложения инвестиций в году t; 3, — затраты на создание и эксплуатацию варианта в году t, равные

3,=(H1+K1-L, Hl + E1111)M, руб./год,

где И,, К, - соответственно текущие и капитальные затраты, характерные для года t инвестиционного периода; Lt - ликвидационная стоимость объекта в год t.

Подход к оценке эффективности капитальных вложений по максимуму чистого приведенного дохода (в данном случае по максимуму экономического эффекта) обладает значительными преимуществами. Однако при этом предпо-

88

лагалось использовать единый норматив эффективности, равный Ен = 0,1, что нецелесообразно в условиях свободного рынка капиталов.

В условиях рыночной экономики существенно изменяются условия, в которых выполняются расчеты эффективности инвестиций:

1)не существует единого (народнохозяйственного) и отраслевых нормативов эффективности капитальных вложений;

2) предприятия вынуждены использовать индивидуальные нормативы эффек

тивности, рассчитываемые по собственным методикам;

3) изменяется подход к учету фактора времени, который превращается из услов

но-расчетной процедуры в отражение реальных потоков дополнительных за

трат и результатов, связанных с платностью (ценой) капитальных вложений.

Регулятором дисконтной

нормы в новых условиях будет не абстрактный экспертно обоснованный норматив (Е„), а реальные процентные банковские ставки по депозитам и кредитам.

Метод приведенного чистого дохода учитывает новые условия хозяйствования, налоги и т. д., поэтому оценка проектируемого варианта по данному методу является более полной и производится при более жестких условиях отбора, чем по методу приведенных затрат. Эти условия диктуются требованиями снижения затратности, обеспечения самофинансирования предприятий, которые следует учитывать в первую очередь.

По методу чистого дохода предпочтение отдается менее капиталоемким вариантам, вариантам с меньшим сроком строительства и дающим в процессе эксплуатации больший эффект. Причина несовпадения результатов при исполь - зовании затратного подхода и метода чистого дохода заключается в том, что метод чистой прибыли одновременно учитывает народнохозяйственные требования и хозрасчетные условия: рентабельность, фондоотдачу, а также ресурсные и системные ограничения. Наиболее полно они отражаются при учете капиталь-

89

ных вложений и эксплуатационных расходов при использовании реальных цен на топливо, оборудование и прочее, процентов за кредит, налоговых ставок.

Используемые за рубежом подходы к оценке эффективности ориентированы в основном на получение максимума прибыли. Они должны найти применение и в нашей стране, однако для этого необходимо преодолеть наиболее существенные недостатки, имеющиеся в отечественной практике технико-экономических расчетов. Такими недостатками являются следующие.

1. Отсутствие необходимой информации. Зарубежные методики используют

значительно более разнообразный и в ряде случаев более сложный статистиче

ский аппарат в части дисконтирования разновременных затрат. Имеются стан

дартные формулы для определения рент с выплатой членов в середине перио

дов, рент с простыми процентными ставками, рент с простым абсолютным и

относительным приростом платежей, переменных рент с разовым изменением

членов и т. д. Для упрощения процедуры расчетов в распоряжении экономистов

имеется большое число справочных и несложных компьютерных программ, по

зволяющих в сотни раз сократить продолжительность процедуры расчета.

Сложность использования рыночных критериев эффективности инвестиций в

наших условиях обусловлена отсутствием практики и статистики формирования

процента на капитал, цен на оборудование, топливо, энергию в условиях рынка.

2. Неудовлетворительное состояние дел в организации прогнозирования об

щеэкономических показателей. Зарубежные экономисты на предприятиях ши

роко опираются в своих расчетах и анализе на прогнозы динамики темпов ин

фляции, изменения цен на топливо, энергию, оборудование, труд, рыночной

стоимости ценных бумаг. Эта информация регулярно публикуется как государ

ственными органами, так и частными фирмами и компаниями. Эти организации

располагают опытными специалистами, что определяет высокое качество про

гнозов и освобождает промышленные предприятия от необходимости самостоя

тельного прогнозирования социально-экономических показателей.

90

3. Недостоверность коэффициентов эффективности. В своих расчетах зарубежные специалисты используют реальные величины коэффициентов эффективности капиталовложений, которые равны учетным ставкам процентов по банковским кредитам или дивидендам владельцев акций. Отечественные специалисты пока используют коэффициенты эффективности капиталовложений, учитывающие множество отклоняющих факторов (нестабильность экономики, инфляцию и т. п.), что существенным образом сказывается на степени обоснованности принимаемых решений.

В отечественной практике различаются следующие показатели эффективности инвестиционных проектов:

1) показатели так называемой коммерческой эффективности, что больше соот

ветствует понятию финансовой эффективности, т. е. учитывающие финансо

вые последствия реализации проекта для его непосредственных участников;

2) показатели бюджетной эффективности, отражающие финансовые последст

вия проекта для федерального, регионального или местного бюджета;

3) показатели экономической (точнее народнохозяйственной) эффективности,

учитывающие затраты и результаты инвестиционного проекта, выходящие за

рамки прямых финансовых интересов его участников.

Оценка затрат и результатов инвестиционного проекта проводится в пределах горизонта расчета, продолжительность которого принимается исходя из:

• длительности создания, эксплуатации и ликвидации объекта;

• средневзвешенного нормативного срока службы основного технологи

ческого оборудования;

• достижения заданных целей проекта и требований инвестора.

В качестве единицы измерения горизонта расчета обычно применяется шаг расчета (месяц, квартал или год).

91

4. 2. Характеристика современных методов оценки эффективности

инвестиций

Определение эффективности инвестиций — одна из самых важных и самых сложных проблем. Дело в том, что основные перспективные цели развития предприятия могут быть реализованы только посредством процесса инвестирования, а ограниченность инвестиционных средств ставит задачу наиболее эффективного использования этих средств.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 |