Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Компания «Новатэк» - исполнитель работ по строительству завода - предоставила информацию о планах реализации проекта «Ямальского СПГ», в том числе о сроках формирования партнерства и потенциальных расходах на строительство и о производственной мощности завода, а также осветила более подробно налоговые льготы, недавно утвержденные правительством РФ для разрабатываемых в регионах крупных газовых месторождений.

Эксперты считают, что в 2011 г. появятся существенные новости о данном проекте кроме недавно объявленного формирования стратегического партнерства с французской компанией Total. Total планирует приобрести 20% «Ямальского СПГ» и 12% акций самого «Новатэка», явно выразив желание увеличить свою долю в уставном капитале компании до 15-19,4% в течение 12-36 месяцев.

«Ямальский СПГ» в настоящее время находится на этапе подготовки к начальной инженерно-технической проработке проекта, и более подробная информация о планах капвложений и перспективах роста производства должна появиться к концу 2012 г. «Новатэк» планирует воспользоваться возможностью получить еще 25% «Ямальского СПГ» от акционеров данного проекта и привлечь к участию в проекте новых партнеров к концу 2011 г. Общая производительность завода, по текущим оценкам, должна составить 15 млн т СПГ в год, при этом первая очередь мощностью 5,5 млн т в год должна вступить в строй в 2016 г[30].

И ещё одним из важнейших проектов является разработка Штокмановского месторождения.

Проект освоения Штокмановского газоконденсатного месторождения (ГКМ) имеет для «Газпрома» стратегическое значение. Реализация проекта будет отправной точкой для формирования на Арктическом шельфе России нового газодобывающего региона.

Штокмановское месторождение станет ресурсной базой для увеличения поставок российского газа, как трубопроводного, так и полученного с использованием СПГ-технологий на российский и международный рынки[31].

21 февраля 2008 года «Газпром», Total и StatoilHydro подписали Соглашение акционеров о создании Компании специального назначения Shtokman Development AG («Штокман Девелопмент АГ») для реализации первой фазы проекта. В капитале компании «Газпрому» принадлежит 51%, Total — 25%, Statoil — 24%.

Запасы месторождения составляют 3,9 трлн м3 газа и 56 млн тонн газового конденсата, из которых в границах лицензионного участка «Газпрома» расположены 3,9 трлн м3 газа и 53,3 млн тонн газового конденсата.

Разработка Штокмановского месторождения разделена на три фазы. Ввод в эксплуатацию объектов первой фазы позволит ежегодно добывать на месторождении 23,7 млрд м3 газа, второй — 47,4 млрд м3. В ходе выполнения третьей фазы месторождение будет выведено на проектную мощность — 71,1 млрд м3 газа в год. Этот объем сопоставим с годовой добычей газа одного из крупнейших поставщиков в Европу — Норвегии.

Добыча будет организована с помощью подводных добычных комплексов и специальных технологических платформ судового типа (FPSO/FPU) с возможностью быстрого отсоединения и увода с траектории движения айсбергов. Добытый газ будет доставляться по подводным магистральным трубопроводам на берег в район п. Териберка, где будут расположены завод по производству СПГ (мощность первой линии 7,5 млн тонн в год), портовый транспортно-технологический комплекс и другие производственные объекты.

Проект характеризуется возможностью диверсификации поставок — параллельное ведение поставок трубопроводного природного газа в Европу и сжиженного природного газа в Европу и Северную Америку с варьированием направлений в зависимости от рыночных условий. Запасы природного газа Штокмановского месторождения расположены далеко от рынка сбыта, с которым связаны трубопроводы, однако «Газпром» рассматривает возможность строительства трубопровода в Европу, протяженностью 745 миль, по дну Балтийского моря. Если СПГ со Штокмановского месторождения не пойдет в США, то от этого, вероятнее всего, выиграет Европа.

Ранее партнеры по проекту планировали начать поставки газа по трубопроводу в 2013 году, а сжиженного природного газа – в 2014 году. Теперь эти сроки сдвигаются на три года – до 2016 и 2017 соответственно.

По мнению заместителя министра природных ресурсов Сергея Донского, в результате отсрочки будет утрачен такой перспективный рынок СПГ как США, перенос же сроков строительства трубопровода может привести и к потере позиций на газовом рынке Европы. Однако эксперты из-за неопределенности относительно перспектив всей мировой нефтегазовой отрасли согласны с переносом сроков ввода Штокмана в эксплуатацию.

Некоторое время назад представители «Газпрома» говорили о том, что газ со Штокмана будет рентабелен при долгосрочной цене на нефть 80 долларов за баррель, видимо, предполагая, что газ будет продаваться по так называемой европейской формуле цены, исходящей из цен на нефтепродукты, о чем говорилось в первой главе работы. Но, несмотря на то, что цены на нефть поднялись недавно выше 110 долларов за баррель, по-прежнему нет уверенности, что такая цена удержится длительное время. Кроме того, цены на рынке СПГ, в частности, в США, не привязаны к цене на нефть. Сейчас, если взять ту же европейскую формулу, они соответствуют гораздо меньшей цене на нефть. Соответственно, о стопроцентной уверенности относительно окупаемости проекта говорить сложно.

В таких условиях запуск столь масштабного и крупного проекта, как Штокман, выглядит достаточно рискованным[32].

Возможной помехой для развивающейся в России отрасли по производству и поставкам СПГ может стать огромный внутренний спрос на газ в России, особенно в разгар зимнего отопительного сезона, — проблема, которой для Катара, Австралии и Алжира (крупных поставщиков СПГ) просто не существует. Так, форс-мажорные обстоятельства могут поставить экспорт под угрозу в случае переориентации СПГ, предназначенного на экспорт, на внутренний рынок. В настоящее время этот риск представляется незначительным, поскольку запасы газа на Штокмановском месторождении не используются, и у России нет терминалов по импорту СПГ. Конечно, трубопроводы могут связать эти неиспользуемые запасы с внутренними потребителями, но для их строительства потребуются годы и миллиарды долларов. К тому же они вряд ли будут экономически обоснованными, если внутренние цены сохранятся на уровне ниже мировых — это практически уничтожит проект, если только политическая воля не станет превыше отсутствия экономических стимулов.

Если российские проекты по СПГ смогут обеспечить только краткосрочные контракты и потенциальный сбыт на менее желательные рынки (с кратковременным сбытом и (или) более низкими ценами), то при прочих равных условиях их показатели риска будут выше, чем у большинства проектов. Однако все условия равными не будут. Одним из основных факторов для присвоения проектному финансированию рейтинга инвестиционной или близкой к инвестиционной категории является эффективность и прозрачность экономики страны, в которой выполняется проект, и ее нормативно-правовой базы.

Проекты имеют под собой определенную базу — несколько контрактов, установленные права собственности, а также надежную правовую систему, обеспечивающую реализацию этих прав в случае возникновения споров. Негативным фактом для перспектив проектного финансирования в России является то, что экономические и правовые институты, необходимые для выполнения проекта инвестиционной категории, в лучшем случае находятся на начальном этапе развития.

Каковы же перспективы российского СПГ на мировой арене с учетом страновых особенностей мировых тенденций?

Основными поставщиками топлива в Европу по трубопроводам, кроме России (в частности «Газпрома») являются Алжир и Ливия. По сравнению с российскими поставками их доля невелика. Алжир обеспечивает около 6% потребления Евросоюза, Ливия - около 2%. Хотя обе страны испытывают в последние годы газовый мини-бум, в сколько-нибудь значительной степени европейский спрос удовлетворить они не смогут.

Ещё одним источником поставок газа в Европе может стать газопровод Nabucco. Проектная мощность — 26-32 млрд м3 газа в год. В Европейском Союзе начала обсуждаться возможность объединения двух газопроводов: Nabucco, который должен доставить среднеазиатский газ в Европу без участия России, и ITGI, который должен пройти по Турции, Греции и Италии.

Проект Nabucco необходим Европе для того, чтобы снизить зависимость от России. «Газпром» на том же направлении планирует построить «Южный поток», который позволит ему обходиться без услуг стран-посредников при поставках в Южную Европу[33].

Проект газопровода Nabucco пока далек от завершения, но даже если он будет построен, газопровод сможет удовлетворить только 7-8% потребностей континента.

Внимание европейцев в 2000-е годы переориентировалось на сжиженный природный газ. Его достаточно трудно хранить и транспортировать в больших объемах, но при наличии серьезных вложений в инфраструктуру он становится вполне доступным. Бум сланцевого газа в США косвенно помог европейцам, так как объемы топлива, ранее отправлявшиеся в Америку, высвободились. Только в последние годы американцы разработали инновационные методы добычи этого газа, чем вызвали революцию в мировой энергетике. В прошлом году благодаря эксплуатации сланцевых месторождений впервые в текущем десятилетии США обогнали Россию по добыче газа и стали независимы от его импорта. Предназначенный США сжиженный газ был направлен в Европу, и европейские компании предпочитали покупать это газ, чем в два раза более дорогое сырье из России. Сейчас американские компании хотят начать экспортировать газ[34].

Достоинство сланцевого газа — близость к рынкам сбыта. Ресурсы сланцевого газа в мире составляют 200 трлн м3. В США разведанные запасы сланцевого газа составляют 24 трлн м3 (технически извлекаемы — 3,6 трлн м3). Залежи сланца, из которого можно добывать сланцевый газ, весьма велики и находятся в ряде стран: Австралия, Индия, Китай, Канада, США. Также крупные залежи сланцевого газа обнаружены в ряде государств Европы, в частности, в Австрии, Англии, Венгрии, Германии, Польше, Швеции, Украине.

По мнению В. Язева, слухи о революционной роли сланцевого газа сильно преувеличены. Развитие производства сланцевого газа требует существенных капитальных вложений. Ряд экспертов полагают, что сланцевый газ обходится значительно дороже, чем заявляют добывающие компании. По мнению экспертов, реальные затраты на получение сланцевого газа составляют 212—283 долларов США за 1000 м3. По оценке экспертов, добыча сланцевого газа в США рентабельна при уровне оптовой цены в 220,8 долл. США за 1000 м3. В настоящее время разработка нетрадиционных источников газа в районах развитой инфраструктуры единой системы газоснабжения по большей части не рентабельна.

Насколько можно судить по сообщениям прессы, добыча сланцевого газа окупает себя уже при цене $6-7 за МБТЕ или 200-250 долл. США за 1000 м3 в переводе на привычные величины. Все это довольно серьезно меняет ситуацию на мировом рынке. Предполагалось, что уже в ближайшие годы Североамериканский континент будет испытывать нехватку газа, Канада уже не сможет компенсировать падение добычи в США и этот рынок потребует 30-35 млрд. кубометров газа в виде СПГ уже к сегодняшнему дню и около 125 млрд. м3 к гг. Кроме того, ожидался серьезный рост спроса в ЕС. При таком прогнозе появление конкурентов (один только Катар планирует продавать более 100 млрд. м3 в год в виде СПГ уже к 2012 г.) не вызывал страха: рост рынка ожидался не менее, чем в 200 млрд. м3 к 20гг. Всем поставщикам должно было хватить данного потенциального спроса.

А вместо данного прогноза имеется следующая картина. Добыча в Канаде, и правда, падает (-5,1% за 2008 г.), но в США растет огромными темпами (+7,5% или 41,7 млрд. м3 прироста добычи в 2008 г.) и все благодаря сланцевому газу. Суммарно по Северной Америке имеется рост добычи в 4,1% или 33,6 млрд. м3 в 2008 году. Покупка СПГ в Северной Америке в 2008 году составила всего 13,5 млрд. м3. Терминалы по приему СПГ США простаивали. Сжиженный газ пошел в ЕС. Если прогнозы сбудутся и добыча сланцевого газа будет развиваться столь же успешно (известно, что первые годы после ввода технологии она успешно набирает обороты и существенно снижает себестоимость), то Северная Америка вполне способна будет удовлетворить спрос на газ собственной добычей.

Это грозит серьезно обвалить цены на газ. Собственно уже при цене 200-250 долл. США за 1000 м3 рентабельность СПГ Штокмана сомнительна, а СПГ с Ямала точно будет не рентабелен. На данный момент цена газа, поставляемого Россией в страны дальнего зарубежья, превышает 300 долл. США за 1000 м3. Но это сейчас, когда оба проекта далеки от реализации.

По состоянию на октябрь 2010 года добыча сланцевого газа в Российской Федерации не велась. Мало того, ряд представителей Правительства и представителей «Газпрома» высказывал мнения касательно того, что сланцевый газ — не более чем «пиар-кампания, призванная подорвать интересы России»[35], ведь в результате роста добычи сланцевого газа терминалы по импорту сжиженного газа, построенные в США, оставались бездействующими и в настоящее время переоборудуются для экспорта газа.

8 апреля 2010 года министр энергетики заявил, что вокруг роста производства сланцевого газа в мире образовался «ненужный ажиотаж». По его мнению, развитие рынка производства сланцевого газа в США не может повлиять на энергобаланс в мире. Тем не менее, уже 19 апреля 2010 года министр природных ресурсов и экологии заявил, что рост добычи сланцевого газа является проблемой для «Газпрома» и России.

Вместе с тем, интерес в России к освоению запасов сланцевого газа растёт. 25 марта 2010 года Комитет Госдумы по энергетике провел круглый стол на тему «Перспективы освоения ресурсов сланцевого газа». Участники «круглого стола» рекомендовали Правительству РФ провести оценку газосланцевого потенциала России, изучить передовые технологии добычи сланцевого газа, оценить возможность и перспективы их внедрения в Российской Федерации, а также детально проработать вопросы, связанные с влиянием развития сланцевой индустрии в США, и вероятным ее возникновением в Европейских странах и Китае на текущие и перспективные экспортные поставки газа из России[36]. Но и в случае развития добычи и поставок сланцевого газа у России могут быть конкуренты на европейском рынке.

В начале апреля 2010 года сообщалось, что в Польше открыты значительные запасы сланцевого газа. По оценкам консалтинговой компании Wood Mckenzie в Польше в сланцах может быть до 1,4 трлн м3. За последние два года Министерство окружающей среды выдало уже 72 лицензии на разведку сланцевого газа, очередные уже находятся на рассмотрении. Искать газ в Польше собираются крупнейшие американские топливные концерны: ExxonMobil, Chevron, ConocoPhillips. В случае, если наличие запасов удастся доказать, а затем и наладить добычу, Польша не только сумеет закрыть собственные потребности на много лет вперед, но и снабжать газом своих соседей. Открытие это имеет революционное значение для Евросоюза и может оказаться очередным ударом по «Газпрому».

США сумели за счет сланцевого газа в течение нескольких лет увеличить добычу на 20 с лишним процентов и почти полностью избавиться от импортозависимости в этой сфере. Эти успехи воодушевили остальные государства мира и они начали стремительно искать буквально валяющееся под ногами богатство и у себя. Газовый вопрос наиболее остро стоит в Европе, которая, по предварительным оценкам, может располагать весьма значительными резервами.

Впрочем, некоторые специалисты сомневаются в том, что добыча сланцевого газа быстро завоюет популярность в Европе. Главный аргумент - небольшое число наземных газовых скважин и экологические последствия разработки сланцевых месторождений в ЕС. По данным консалтинговой компании Baker Hughes, в отличие от США, где расположено 949 скважин, в Европе находится лишь 100 наземных шахт.

Но пока сланцевый газ в Европе остается мечтой для потенциальных добытчиков. В этой связи следует вернуться к вопросу том, как на континенте обстоят дела с добычей традиционного газа. В большинстве стран ЕС она в последнее время падает, хотя есть и исключения. А альтернативная энергетика, несмотря на все усилия правительства, пока не спасает. Импорт газа придется наращивать, а вслед за ним продолжит расти дефицит торгового баланса и национальный долг стран[37].

Итак, вернемся к вопросу о будущем сжиженного природного газа. Наиболее перспективными поставщиками СПГ в Европу сейчас являются Катар и Нигерия. Нигерия располагается ближе, но из-за непрекращающейся мелкой партизанской войны в наиболее богатых нефтегазоносных провинциях, а также парализовавшей страну коррупции нарастить объем добычи не может. Зато это по силам Катару, но транспортное плечо от него длиннее. Тем не менее, Катар год от года наращивает свои поставки на континент. По прогнозам наиболее оптимистично настроенных аналитиков, через 10 лет катарский газ может занять гигантскую - до трети - долю в европейском потреблении.

Реализации этого мешает ряд объективных причин. Инфраструктура требует больших вложений, в первую очередь со стороны стран-импортеров. Однако Катар, несмотря на свои небольшие размеры, - богатое государство. Для завоевания рынка сбыта он вполне может оказать странам ЕС посильную финансовую помощь, а уж технологии хранения и транспортировки СПГ имеются в наличии как у европейцев, так и у катарской стороны.

Катарский газ остается крайне дешевым. Запасы его огромны (по этому показателю Катар занимает третье место в мире после России и Ирана), а потребление топлива внутри страны составляет мизерную долю от экспорта. Нет никаких оснований полагать, что ситуация в течение ближайших 10 лет изменится. То есть даже если значение революции в добыче сланцевого газа на самом деле окажется сильно преувеличенным, «Газпром» ждут нелегкие времена.

Таким образом, в настоящее время следует отметить обострение конкурентной борьбы на мировых рынках природного газа, а в частности сжиженного природного газа. Особенно жесткой становится конкуренция за европейский рынок сбыта СПГ.

В результате имеется множество прогнозов в отношении добычи газа в России, внутреннего спроса на него и объемов его экспорта, в том числе в виде СПГ. Приведенный ниже Рисунок основан на средних показателях, полученных из базовых сценариев, которые представлены в различных документах и исследованиях. Цель этого рисунка – показать основные тенденции и общие возможности/ограничения российского газового рынка, а не представить конкретные оценки. Что же касается предполагаемого экспорта СПГ из России, то каких-либо общих прогнозов не существует ввиду неопределенности проектов СПГ, рассматриваемых для европейского побережья России. Кроме того, отсутствуют прогнозы и по общему объему экспорта российского газа на период после 2020 года – несмотря на возобновление и продление сроков действия ряда европейских экспортных контрактов на период после 2030 года, в настоящее время неясно, над какими из целого ряда дополнительно объявленных экспортных целей будет работать Россия, какие технологии она выберет, какие ресурсы будут выделены под выбранные проекты и как скоро будет обеспечено вложение средств. Соответственно, показатель объема экспорта на 2030 год в данном графике представляет собой линейное продолжение оценок на 2010 и 2020 годы.

Данный прогноз не учитывает мартовских событий в Японии и конфликтов на Ближнем Востоке. Если брать их в расчет, то, как уже отмечалось выше, Японии потребуются дополнительные 6-7 миллионов тонн СПГ в год. Расширение технологической линии на заводе по сжижению газа в рамках проекта Сахалин-2, назначенное на гг., смогло бы покрыть этот дополнительный спрос.

Рис.3.9. Оценки по российскому газовому рынку на период до 2030 года (млрд. м3)

Дефицит энергии в Японии, вызванный землетрясением и цунами, является аргументом в пользу принятия инвестиционного решения о строительстве завода по сжижению природного газа (СПГ) в рамках освоения Штокмановского месторождения.

СПГ-составляющая проекта требует больше работы для принятия инвестрешения. По словам П. Меллби, глава Statoil по разведке и добыче за рубежом, техническая оценка завершена, но проблема заключается в налоговой системе. Штокману нужны льготы, минимум аналогичные тем, которые были приняты в отношении СПГ на полуострове Ямал. Другой вопрос, что СПГ с Ямала не будет трубопроводного газа, в отличие от Штокмана. Для Штокмана важно получить льготу по экспортной пошлине, а сейчас есть льгота только для газа, экспортируемого в виде СПГ.

Что касается негативных последствий гражданской войны в Ливии для европейских потребителей газа, то ещё сложно судить о том количестве газа, которое Россия сможет направить в Европу в целях покрытия недопоставок с Ближнего Востока.

При анализе перспектив развития мирового рынка СПГ и возможных прогнозов для России всегда следует помнить, что производство и продажа СПГ выгодны в тех случаях, когда потенциальный потребитель сжиженного газа находится на значительном расстоянии от поставщика. Об этом свидетельствует не только то, что прокладывать трубопроводы в удаленные места нерентабельно, но и особенности транспортировки СПГ танкерами[38]. Если газовоз вместимостью до 140 тыс. м3 рентабелен при транспортировке на расстояние не более 5500 км, то на расстояние до 14500 км танкер с дедвейтом 200 тыс. м3 на 20% рентабельнее, чем газовоз с дедвейтом 140 тыс. м3. При транспортировке на расстояние докм на 25% рентабельнее танкер с вместимостью 250 тыс. м3. Для Штокмановского месторождения потенциальным покупателем СПГ были США, но с разработкой сланцевого газа США значительно снизили импорт СПГ. Таким образом, газ с месторождения в Баренцевом море скорее всего будет перенаправлен в Европу, которая расположена несравнимо ближе к месту добычи. Очевидно, рентабельность проекта пострадает.

Помимо европейских стран-импортеров СПГ для России важными стратегическими направлениями в торговле СПГ являются страны Азиатско-Тихоокеанского региона. По данным агентства Bloomberg, спрос на СПГ в странах Азии значительно вырастет во второй половине 2011 г. К сожалению, российский СПГ проекта «Сахалин-2» на данный момент пока не может покрывать растущий спрос.

Китай может увеличить закупки сжиженного природного газа (СПГ) на спотовом рынке в связи с увеличением мощностей терминалов, в то время как поставки по долгосрочным контрактам начнутся лишь в 2012 году, отмечают эксперты JPMorgan Chase & Co.

К 2015 году Китай будет располагать терминалами для импорта 43,3 млн тонн нефти в год, в то время как долгосрочные контракты обеспечат поставку лишь 39 млн тонн в год, сообщает агентство Bloomberg со ссылкой на отчет гонконгских аналитиков JPMorgan Chase.

В 2011 году терминальные и перевалочные мощности в Гуандуне, Фуцзяне и Шанхае увеличатся до 12,3 млн тонн с 9,4 млн тонн в 2010 году. В первом полугодии завершат сооружение двух терминалов PetroChina в Цзянсу и Ляонине совокупной мощностью 6,5 млн тонн в год, по данным "Интерфакс".

Но опять возникает вопрос – выгодно ли России перевозить СПГ морским путем, когда существует отлаженная система поставки трубопроводного газа? Очевидно, что работа СПГ-проектов «Ямал» и «Сахалин-2» была бы рентабельна в условиях сохраняющегося растущего спроса на Китайском рынке и, как указывалось ранее, с ценами на нефть выше 100 долл. США за баррель.

В будущем на покрытие спроса в Азии будут направлены поставки СПГ проектов «Ямал» и «Сахалин-2». В то время как сахалинский СПГ уже продается в Китай, Японию и Южную Корею, СПГ проекта «Ямал» мог бы быть направлен в Индию. «Газпром» подписал предварительный договор с индийской компанией ONGC, согласно этому договору уже в 2016 г. российский газ пойдет в Индию[39].

Ещё одним перспективным рынком сбыта для России может стать Великобритания, где Газпром ранее не был представлен.

Итак, возможные направления поставок российского СПГ определены – континентальная Европа (в случае отказа США от импорта СПГ), Великобритания, страны АТР, Индия. Теперь же важно выбрать наиболее приемлемую для России систему формирования цен на СПГ, в зависимости от стратегии, выбранной страной.

Если Россия пойдет по пути осуществления долгосрочных стабильных непрерывных газовых поставок с минимальными рисками и затратами для обеих сторон, то ей следует придерживаться традиционной модели привязки цен на газ к ценам на нефть или нефтепродукты. Таким образом страна будет менее ориентирована на спотовый рынок, который отличается высокими рисками, меньшей стабильностью. Эта модель позволит создать устойчивый круг участников операций. Контракты будут носить предсказуемый характер ввиду базирования цен на стабильных контрактных формулах. Тот факт, что формулы и контрактные положения фиксированы, снижает риск манипуляции со стороны участников сделки. Также данная модель позволила бы смягчать ценовые пики посредством сужения ценового коридора, таким образом стабилизируя рынок.

Во втором пункте данной главы указывался тот факт, что СПГ проекта «Сахалин-2» продается в рамках долгосрочных контрактов. В таком случае более приемлема традиционная модель ценообразования.

Если же для России первостепенное значение будет играть максимизация краткосрочной прибыли, то посредством использования спотовой модели ценообразования страна сможет сыграть на колебаниях цен. Так называемый «рынок бумажного газа» высоколиквиден, но в то же время менее стабилен. Для спотового рынка характерны Непредсказуемые спотовые цены и форвардные кривые, поскольку они основаны на часто меняющихся ожиданиях и допущениях игроков глобальных финансовых рынков. У данной модели есть недостаток - возможность манипулирования:

- прямое манипулирование уровнями цен,

- опосредованное – влияя на ожидания (допущения) игроков.

Таким образом для России существует два варианта развития ценообразования:

1) замена индексации цены на газ в контрактах спотовыми или фьючерсными котировками (этот вариант менее приемлем ввиду отсутствия развитых торговых площадок);

2) адаптация индексации (как правило, привязанной к нефти цены газа) с помощью формул цены, привязанных к более широкому спектру параметров и к стоимости замещения газа не-нефтяными энергоресурсами. Данный вариант имеет больше перспектив, так как сможет обслуживать долгосрочные контракты (то есть основную нагрузку), упор на которые делает , одновременно обеспечивая более гибкие контракты за счет привязки цен на газ не только к ценам на нефть. А в случае пиковых и полупиковых нагрузок (чрезвычайно высокий спрос) при краткосрочных поставках можно будет использовать спотовые контракты и фьючерсные котировки.

В заключении следует привести прогнозы, предоставленные компанией РБК. к 2030 г. планирует завоевать 14% мирового рынка производства сжиженного природного газа. Так, к 2015 г. «Газпром» планирует довести свою долю в мировом производстве СПГ до 7%, к 2020 г. - до 9%, к 2025 г. - до 13%, к 2030 г. - до 14%[40].

Таким образом, перспективы участия России в мировом рынке СПГ следующие (рис.3.10.).

Рис.3.10. Россия на мировом рынке СПГ.

4. Нетрадиционные газовые ресурсы

4.1. Виды нетрадиционных газовых ресурсов.

К нетрадиционным газовым ресурсам относят:

1) Сланцевый газ - природный газ, находящийся в сланцах, под которыми понимают горные породы, характеризующиеся почти параллельным расположением входящих в их состав вытянутых или пластинчатых минералов и обладающие способностью раскалываться на тонкие пластинки. Газ, находящийся в сланцах, в основном состоит из метана. Хотя ресурсы нетрадиционного газа в настоящее время огромны и распространены по всему миру, оцененные запасы в основном сосредоточены в США и Канаде, на которые приходится 98% мировой добычи нетрадиционного газа. [41]

Совокупные запасы природного газа в США оцениваются в 7,7 трлн м3, согласно данным международных статистических отчетов Eni и ВР. [42]

2) Метан угольных пластов - природный газ, который содержится в угольных пластах. Обычно газ разрабатывается из угля, залегающего слишком глубоко, либо являющегося крайне низкого качества, чтобы представлять ценность на рынке сырья. Иногда этот вид газа добывается перед началом разработки угля, что в большинстве случаев диктуется соображениями безопасности. Метан угольных пластов производится в 12 странах при помощи технологий, фактически аналогичных технологиям добычи традиционного природного газа и нефти. Речь идет, в первую очередь, о США, Канаде, Индии, Китае и Австралии. В России, Франции, Ботсване, Индонезии, Чили, Соединенном Королевстве, Вьетнаме, Польше, Италии и Новой Зеландии добываются лишь небольшие количества данного газа или проводятся пилотные исследования.

3) Термин газ низкопроницаемых пород впервые появился в США. Под ним обычно понимают газ, который не может быть извлечен обычными способами, то есть вертикальными скважинами, используемыми для добычи традиционного газа. Особенностью плотных коллекторов является низкая проницаемость - не выше 1 мД. В США газ низкопроницаемых пород производится уже в течение 40 лет. В настоящее время он добывается в 10 странах с участием как национальных, так и транснациональных корпораций.

В настоящее время в Китае ведется добыча метана угольных пластов и газа низкопроницаемых коллекторов в объеме приблизительно 6 млрд м3/год[43].

Запасы природного газа удалены от центров его потребления. Эта ситуация иллюстрируется на рис.4.1., где черным шрифтом выделены регионы - экспортеры, красным - регионы-импортеры и синим - самодостаточные регионы, в которых практически отсутствует экспорт.

Рис. 4.1. Запасы и потребление природного газа.

Регионами, в которых добыча газа значительно превосходит собственные нужды, являются Россия и страны СНГ, Персидский залив, Латинская Америка, Африка, Австралия и Океания. Европа и страны Восточной Азии имеют незначительные ресурсы, малую собственную добычу и большое потребление.

Таким образом, общемировые запасы состоят из традиционного (высокопродуктивного и низкопродуктивного газа), нетрадиционного газа и труднодоступных ресурсов. К нетрадиционному газу относят газ низкопроницаемых пород, сланцевый газ и метан угольных пластов. К труднодоступным углеводородным ресурсам принято причислять различные источники энергии - залежи кислого, глубоководного и арктического газа.

Основные глубоководные нефтегазоносные регионы мира, обладающие значительным углеводородным потенциалом, представлены на рис.4.2.

Рис.4.2.. Глубоководные нефтегазоносные регионы мира [44]

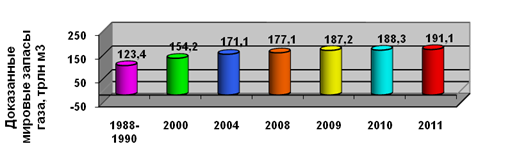

На 2011 год мировые запасы природного газа оцениваются в 191,1 трлн м3. Запасы газа неравномерно распределены по миру. Около 79,3% сосредоточено в 10 странах, лидером является Россия с запасами в 49,0 трлн м3 газа.

В настоящее время в мире используется более 150 классификаций запасов и ресурсов энергетического и минерального сырья, построенных по разным принципам и с различным определением одних и тех же терминов. Фактически, каждая страна, имеющая заметные объемы запасов полезных ископаемых, пользуется собственной методологией их оценки.

Тем не менее, все варианты классификации запасов можно разбить на две основные группы - геологическую и экономико-геологическую. Первая учитывает в основном геолого-физические свойства месторождения, а во второй - приоритетными являются экономические показатели.

В мировой нефтегазовой промышленности применяются две международно-признанные классификации: первая разработана инженерами и геологами нефтегазовой индустрии, вторая - Международным энергетическим агентством (МЭА). [45]

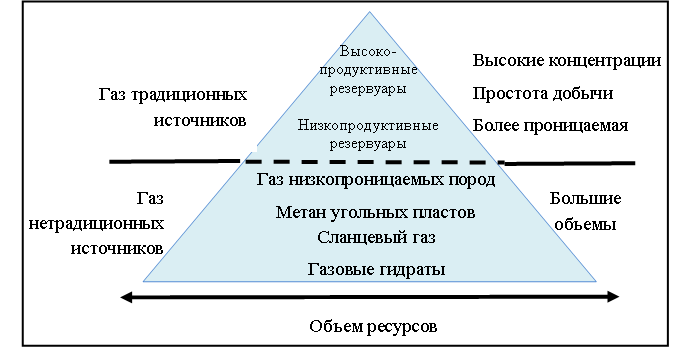

В 1979 году (G. A.Masters), а затем в 2006 году (S. A. Holditch) предложили изображать газовые ресурсы в виде пирамиды (см. Рис.4.3.).

В 1979 году (G. A.Masters), а затем в 2006 году (S. A. Holditch) предложили изображать газовые ресурсы в виде пирамиды (см. Рис.4.3.).

Рис.4.3.. Пирамида мировых газовых ресурсов [46]

Рис.4.3.. Пирамида мировых газовых ресурсов [46]

Вершина треугольника отображает традиционные ресурсы в резервуарах различного типа, а ее основание - ресурсы газа из четырех нетрадиционных источников. Этот рисунок считается удачным опытом визуализации структуры сырьевой базы мировых газовых ресурсов.

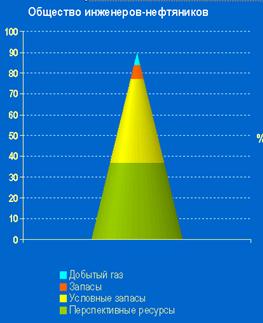

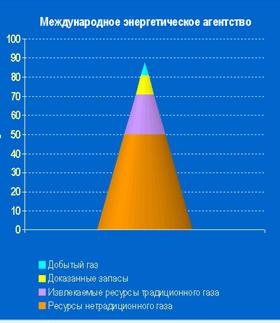

Однако современная пирамида газовых запасов и ресурсов должна строиться с учетом новейших мировых классификаций газовой сырьевой базы. На Рис. 3 предлагаются две версии такой пирамиды - на основе классификации SPE/WPC/AAPG/SPEE и системы Международного энергетического агентства.

Рис. 4.4. Пирамиды газовых ресурсов, соответствующие классификациям Общества инженеров-ннефтянников и Международного энергетического агентства [47]

На вершине левой пирамиды - добытый газ, за которым сразу идут запасы. Условные запасы составляют значительную часть пирамиды, а перспективные ресурсы, окрашенные зеленым цветом, являются самой большой ее частью.

На вершине правой пирамиды, отражающей подход Международного энергетического агентства, находятся добытый и традиционный газ. Следующий сектор - нетрадиционный газ, включающий газ низкопроницаемых пород, сланцевый газ и метан угольных пластов. В основании пирамиды - трудноизвлекаемый ресурс, к которому относят кислый, арктический и глубоководный газ.

Общемировые запасы природного газа за 2011 год выросли на 1,5% до 191 трлн м3 [48]. Эти оценки включают как традиционные, так и нетрадиционные месторождения. По данным Международного энергетического агентства, мировые запасы газа увеличились примерно с 60 трлн м3 в 1975 году до трлн м3 в 1990 году и до 190 трлн м3 в 2000 году.

Динамика доказанных мировых запасов газа представлена на рис. 4.5.

Рис.4.5 Динамика доказанных мировых запасов газа, трлн м3

Рис.4.5 Динамика доказанных мировых запасов газа, трлн м3

По оценкам, содержащимся в обзоре МЭА Energy Outlook - 2011, мировые ресурсы традиционного газа могут достигать 404 трлн м3, сланцевого газа - 204 трлн м3, метана угольных пластов - 118 трлн м3, газа низкопроницаемых коллекторов - 84 млрд м3. [49]

В региональном плане рост произошел только в Северной Америке и на Ближнем Востоке. В Южной Америке запасы за год почти не изменились, а в остальных регионах сократились.

В Североамериканском регионе рост запасов газа отмечен в США и Мексике. В Мексике это лишь видимое увеличение, связанное с тем, что приведенная в этом году оценка относится к сырому, а не осушенному газу, как год назад. Потенциальные ресурсы газа в США оцениваются в 72 трлн м3, на 33% (24 трлн м3) формируются газом сланцевых пород. На Ближнем Востоке рост связан с повышением запасов газа в Иране на 3,4 трлн м3. Самое значительное снижение запасов газа произошло в АТР. Виновница - Австралия, где вслед за нефтью запасы газа снижены на 2,3 трлн м3. В итоге, с учетом компенсационного роста в Индонейзии на 1 трлн м3, запасы газа в АТР оказались на 1 трлн м3 меньше, чем год назад. [50]

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |