Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Глобализация мирового газового рынка.

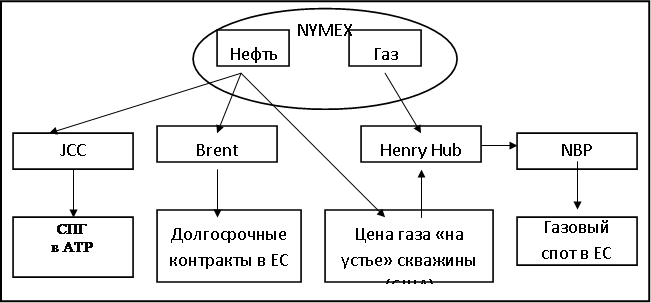

В начале 2000-х годов произошла глобализация мирового газового рынка, состоящая в установлении гибких взаимосвязей между тремя мировыми центрами потребления - США, Европой и странами АТР. Признаками этого процесса стали сближение форм ценообразования на природный газ, рост спотовой торговли, в том числе поставок газа в сжиженном вице, и, что особенно важно, формирование одного «центра влияния» на мировые газовые цены – NYMEX (Нью-йоркская товарная биржа), где фьючерсы на нефть определяют ситуацию в странах АТР, а газовые фьючерсы - цены на американских и европейских «хабах».

Цена нефти WTI на бирже NYMЕХ определяет цену нефти Brent в Европе, к средней цене которой привязаны долгосрочные контракты поставок газа по трубопроводу, а также цену нефти JCC в Юго-Восточной Азии, к которой привязаны долгосрочные контракты поставок сжиженного газа. [110]

Аналогично цена газа на бирже NYMEX определяет цену на Henry Hub и других крупных узлах в США, а в последнее время и цену газа на узле NBP, с которым коррелируют все европейские «хабы», так что и мировая спотовая торговля природным газом имеет один центр влияния, причем территориально тот же самый, что и для долгосрочных контрактов.

Схематично эта ситуация представлена на рис. 7.5.

Рис. 7.5. Глобализация мировых газовых рынков [111]

Таким образом, можно сделать вывод, что цены на природный газ на мировых рынках устанавливаются по трем основным схемам. Первая схема отвечает англо-саксонскому типу рынка – цены формируются на основе краткосрочных контрактов (США и Великобритания). Вторая схема соответствует олигополистическому рынку, где формой торговли являются долгосрочные контракты между оптовыми покупателями газа (гронингенская схема). Третий вариант - смешаная схема, в которой есть место как долгосрочным, так и краткосрочным (спотовым) контрактам. Смешанная схема Западной Европы включает Грониненскую систему и спотовую торговлю газом через хабы и биржи.

Для России характерен сложный механизм ценообразования при поставке газа, который подвержен жесткой регламентации со стороны государства.

В начале 2000-х годов произошла глобализация мирового газового рынка, состоящая в установлении гибких взаимосвязей между тремя мировыми центрами потребления - США, Европой и странами АТР. Признаками этого процесса стали сближение форм ценообразования на природный газ, рост спотовой торговли, в том числе поставок газа в сжиженном вице, и, что особенно важно, формирование одного «центра влияния» на мировые газовые цены - NYMEX.

8. Энергетические ресурсы Арктики

8.1. Газовый потенциал России на Арктическом шельфе.

С точки зрения геополитики Арктика является местом пересечения национальных интересов многих государств в силу особого географического положения этого региона, который играет важную роль в их стратегии.

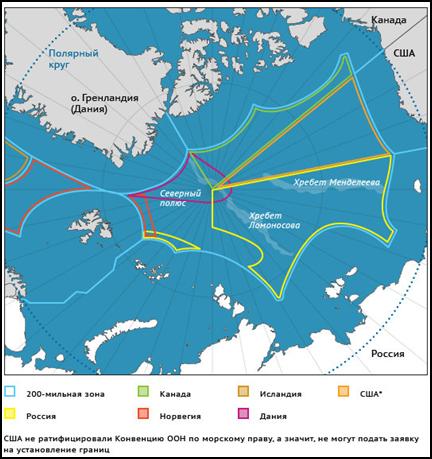

На международном уровне вопрос о способах разделения Арктики пока не решен. Так же как и о том, кто имеет право делить Арктику: только соседние с Арктикой страны или все государства. Но приарктические государства уже сформировали и направили в Организацию Объединенных Наций (ООН) свои заявки на определение границ в этом регионе. Последней в этом списке стала Дания, которая сформировала свою заявку в мае 2011 года. Сейчас же границы в регионе определены «на глаз».

Арктика разделена на 5 секторов, основанием которых служат северные побережья РФ, Канады, США, Норвегии и Дании (о. Гренландия), боковыми гранями - меридианы, соединяющие крайние западные и восточные точки побережий, а вершиной - Северный полюс. Система секторов сложилась на основе длительного разграничения прав и интересов соответствующих государств.

Например, Россия провела от Северного полюса воображаемые линии к двум крайним точкам своей территории - в районе Мурманска и Чукотки. Воды внутри такого «треугольника» объявлены российскими. Остальные четыре приарктические страны не признают эти границы России. В 2014 году ООН обещает решить многолетний спор об определении границ приарктических государств. В 2011 году Россия и Норвегия подписала соглашение о делимитации границ в Баренцевом море после 40 лет споров. [112]

На рис. 8.1 представлены притязания стран на Арктический шельф.

|

Рис. 8.1. Притязания стран на Арктический шельф [113]

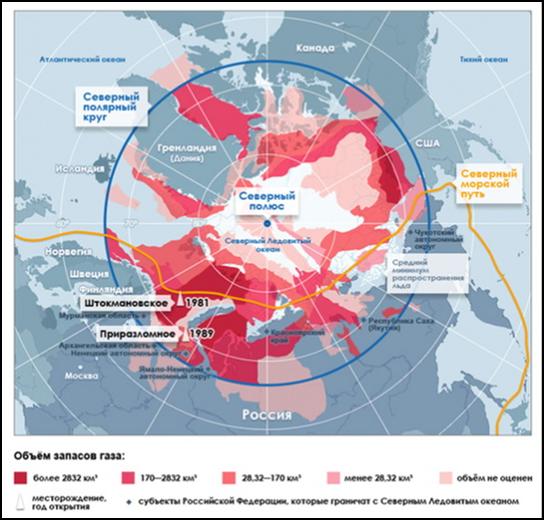

Арктическая зона Российской Федерации (АЗРФ) имеет площадь около 9 млн. км2, здесь проживает более 2,5 млн. человек, что составляет менее 2% населения страны и около 40% населения всей Арктики. При этом в АЗРФ создается 12-15% ВВП страны, обеспечивается около четверти экспорта России[114]. Первое место в структуре хозяйства Арктической зоны занимает газовый комплекс (добывается более 80% российского газа). Балансовые запасы открытых на шельфе Арктических морей месторождений составляют свыше 570 млн. т нефти и конденсата, и около 12 трлн. м³ газа.

На рис. 8.2 показаны запасы газа в Арктическом регионе. Многие эксперты сходятся во мнении, что наибольшие запасы газа расположены в российской части Арктического шельфа.

|

Рис.8.2. Запасы газа в Арктике [115]

Извлекаемые ресурсы углеводородов континентального шельфа в Арктической зоне Российской Федерации составляют свыше 83 млрд. тонн условного топлива, в том числе около 13 млрд. тонн нефти и конденсата и более 70 трлн. м³ природного газа. Из почти 100 млрд. тонн условного топлива извлекаемых ресурсов углеводородов всего российского шельфа около 85% сосредоточено в Арктике.

На шельфе Баренцева моря открыто 11 месторождений, в том числе 4 нефтяных (Приразломное, Долгинское, Варандейское, Медынское), 3 газовых (Мурманское, Лудловское, Северо-Кильдинское), 3 газоконденсатных (Штокмановское, Поморское, Ледовое) и 1 нефтегазоконденсатное (Северо-Гуляевское). Одно только Штокмановское месторождение - крупнейшее в мире, содержит около 4 000 млрд. м3 газа. [116]

В акватории Карского моря открыты не менее колоссальные по объему газоконденсатные месторождения - Ленинградское и Русановское. Свыше 180 месторождений насчитывается в Тимано-Печорской провинции. В их числе фонтанные месторождения, дающие до 1000 тонн нефти в сутки.

Богатейшие запасы нефти, газа и газоконденсата разведаны в Ненецком автономном округе. Запасы нефти этого субъекта находятся на уровне запасов Норвегии. [117]

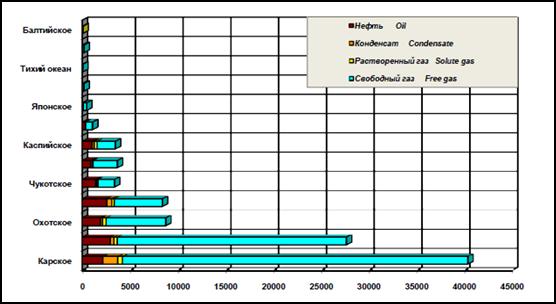

На рис. 8.3. представлены начальные суммарные извлекаемые ресурсы углеводородов морских акваторий России.

|

Рис. 8.3. Начальные суммарные извлекаемые ресурсы углеводородов морских акваторий России, млн. т [118]

Наибольшая доля углеводородных ресурсов (около 70%) приходится на моря Западной Арктики - Баренцево и Карское: геологические начальные суммарные ресурсы Баренцева моря оцениваются в 34,9 млрд. тонн условного топлива, Карского (включая заливы и губы) - в 48,9 млрд. тонн, извлекаемые ресурсы, соответственно, в 30,3 и 41,2 млрд. тонн условного топлива. Извлекаемые запасы углеводородов Баренцева моря составляют 5,0 млрд. тонн условного топлива, Карского моря - 7,2 млрд. тонн[119].

Углеводородные месторождения шельфовых акваторий этих двух морей являются стратегическим резервом нефтегазового комплекса Российской Федерации на перспективу.

Стратегия развития Арктической зоны России в период до 2020 года предполагает реализацию нескольких крупных инвестиционных проектов. Высокие издержки хозяйственной деятельности в Арктике определяют целесообразность развертывания здесь масштабных мегапроектов, способных максимально использовать эффекты экономии на масштабе операций.

Среди них можно выделить группу проектов, которые интегрируют Арктику с освоенными районами страны, и другую, проекты которой целиком приурочены к Арктической зоне.

К первой относится создание новых транспортных коридоров в меридиональном и широтном направлениях - «Урал Полярный - Урал Промышленный» и «Белкомур». К перспективным проектам относится также строительство сети железнодорожных линий «Сосногорск – Индига», «Воркута - Усть-Кара», а также трансконтинентальной полимагистрали через Берингов пролив.

Вторая группа арктических мегапроектов включает освоение крупной Тимано-Печорской нефтегазовой провинции и месторождений углеводородов на шельфе Баренцева и Печорского морей. Эксплуатация новых крупных ресурсных объектов в Арктике будет происходить поэтапно для уменьшения рисков в результате использования опыта, накопленного на предыдущих стадиях; на принципах проектного управления и финансирования, учета интересов широкого круга потенциальных участников. Новые ресурсные проекты будут реализованы на вахтовой основе, без существенного увеличения круглогодичной занятости: предполагается контрактная система набора работников, предусматривающая проживание их на стройплощадке без членов семьи; расселение работников в модульных, полностью укомплектованных жилых помещениях; вахтовая система труда и отдыха с продленным рабочим днем в период вахты, использование мобильных производственных предприятий для обслуживания техники.

До 2020 года начнется отработка наиболее привлекательных месторождений Штокмановского района и Печорского моря, которые будут проходить при ограниченном государственном участии. К 2020 году Штокмановское месторождение, как прогнозируется, выйдет на пиковый объем добычи в 40-45 млрд. куб. м газа в год.

Основой регионального присутствия России в Западной Арктике является разработка месторождений природного газа. Разработка этих месторождений имеет фундаментальное значение не только для экономического освоения регионального пространства, но и для обживания арктических территорий как фактора регионального присутствия России в Арктике. Поэтому новая газотранспортная система, которая будет обеспечивать транспортировку газа с арктических месторождений как в морском (суда сжиженного и компримированного газа), так и в сухопутном (по магистральным трубопроводам), становится не только ключевым звеном Единой газотранспортной системы России, но и коммуникативным фактором системы обеспечения территориальной целостности России и единства экономического пространства региона. Национальные интересы России в Арктике требуют формирования принципиально новой модели экономического освоения этого пространства, в которой понятие «зон тяготения» будет органично соединено с понятием «районов обживания» как следующий шаг за «эффективной оккупацией»[120].

Доступ к столь значительным недрам по российскому законодательству имеют только компании с государственным участием (не менее 50% в собственности РФ) и при этом обладающие опытом работы на шельфе не менее пяти лет. Пока в России таких нашлось только две - ОАО "Газпром" и ОАО "Роснефть". Получить доступ к шельфу хотели бы и другие игроки рынка. О своем желании работать в регионе не раз заявлял частный ЛУКОЙЛ. Однако, как сообщал журналистам министр природных ресурсов и экологии , доступ к добыче углеводородов в этом регионе не будет либерализован в ближайшее время.

8.2. Освоение шельфа Арктики.

По современным зарубежным оценкам, на Арктический регион приходится более 25 % общемировых запасов углеводородов.

По данным на 2009 г., здесь выявлено 143 осадочных бассейна, расположенных к северу от 58°—64° с. ш. Из них до 100 бассейнов находится на суше, 25 — в акваториях арктического континентального шельфа, и еще 18 — в глубоководных районах Северного Ледовитого океана.

В условиях Арктики морская добыча нефти, газа и газового конденсата осложняется рядом природно-климатических и гидрометеорологических факторов. Среди них особо выделяют:

• сложную ледовую обстановку с вероятностью появления айсбергов и полей многолетнего льда;

• весьма низкие зимние температуры;

• тяжелый ветро-волновой режим;

• значительное удаление промыслов от берега (до 300 км);

• особо малые (до 2—4 м) или весьма значительные (до 1000 м) глубины моря;

• длительную полярную ночь.

Более 40 лет в США, Канаде, Норвегии и Великобритании ведется отработка и внедрение различных технологических платформ для разведки, добычи и отгрузки углеводородов в экстремальных условиях Крайнего Севера.

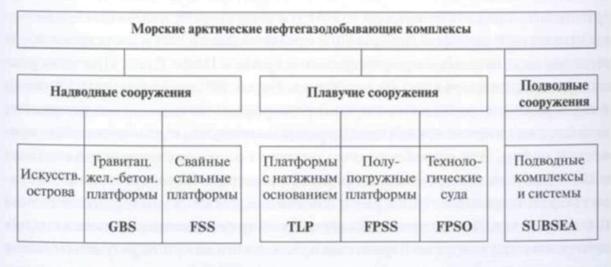

Сегодня на арктических месторождениях в Норвежском и Баренцевом морях, а также в море Бофорта эксплуатируются разнообразные морские комплексы добычи нефти и газа (рис. 8.4.).

Рис.8.4. Классификация морских арктических нефтегазодобывающих комплексов

Как показано в табл.8.1. основу арктических нефтегазодобывающих комплексов составляют выполненные по специальным проектам гидротехнические инженерные сооружения, подразделяемые на три класса — надводные, плавучие и подводные.

Первый класс объединяет искусственные острова - насыпные, на базе кессонов, и ледовые, а также морские стационарные платформы на базе железобетонных конструкций с гравитационным основанием, получившие название Gravity Based Systems (GBS), и морские стационарные платформы на основе стальных конструкций со свайным основанием, или Fixed Steel Structures (FSS).

Второй класс включает плавучие платформы с натяжными опорами (TLP), добывающие полупогружные платформы (FPSS) и технологические суда (FPSO).

В составе третьего класса - полностью подводные нефтегазодобывающие комплексы различной производительности.

В практике нефте - и газодобычи в северных районах используются не отдельные объекты и сооружения, а их сложные комбинации. На крупных промыслах в морях Северного Ледовитого океана и Северной Атлантики используют по нескольку разнотипных добывающих комплексов одновременно. Так, на гигантском газонефтяном месторождении Froll (Норвегия) эксплуатируется крупнейшая железобетонная платформа Froll-A типа GBS и две полупогружные платформы Froll-B и Froll-C типа FPSS. На крупном нефтега-зоконденсатном месторождении Osgard (Норвежское море) промысел ведут технологическое судно Osgard-A типа FPSO, полупогружная платформа Osgard-B типа FPSS и плавучее хранилище конденсата Osgard-C типа FSO. На особо крупном газовом месторождении Ormen Lange (Норвежское море) работают три полностью подводных комплекса повышенной производительности. На группе нефтяных месторождений у побережья Ньюфаундленда (Канада) работают ледостойкая платформа Hibernia типа GBS и два технологических судна Ferra Novo и Si Rous типа FPSO.

По состоянию на сентябрь 2010 г. на 20 зарубежных газонефтяных промыслах в акваториях Северного Ледовитого океана, приведенных в табл. 10.2, ведут добычу или готовятся к вводу в эксплуатацию:

• три полупогружные платформы, все в Норвежском море;

• четыре искусственных насыпных острова, все в море Бофорта;

• пять нефтегазодобывающих судов в Баренцевом и Норвежском морях;

• восемь подводных комплексов в Баренцевом и Норвежском морях.

Таблица 8.1.

Современные морские нефтегазодобывающие комплексы в Арктике, по категориям*

Глубина моря, м | Надводные сооружения | Плавучие сооружения | Подводные сооружения | ||||

искусственные острова | стационарные платформы | полупогруженные платформы | технологические суда FPSO | полностью подводные комплексы Subsea | |||

железо бетонные GBS | стальные FSS | железобетонные TLP, FPSS | стальные TLP, FPSS | ||||

До 30 | Endicott 1987, Nordstar 2005, Ooguruc 2007, Liberty 2011 | ||||||

До 100 | Useberg 1988, Hibernia 1997, Hebron 2017 | Ceibl 1999, Dip Panuc 2012 | |||||

До 300 | Statfiord 1979, Gulfax 1986, Draugen 1993, Troll-A 1996 | В rage 1993, Huldra 2001, Qiutebiom 2004 | Ttroll-B 1995 | Troll-C 1999, Osgard-B 2000 | Osgard-A 1999, Terra No wo 2002, Si Rous 2005 | Vigdis 1997, Miccel 2003, Tyrihans 2009, Ittergrita 2009 | |

До 500 | Heidrun 1995 | Snorre-A 1992, Niord 1997, Vizund-A 1998, Snorre-Б Christin 2001, Christin 2005, Gioa 2010 | Shihallion 1997, Foynaven 1997, Nome 1997, Skarv- Edun 2011, Goliat 2013 | Fram 2003, Urd 2005, Snoevit 2007, Alve 2009, Morvin 2010, Bcra2011 | |||

До 1000 | Ormen Lange 2007 |

* Красным шрифтом показаны добывающие комплексы на морских газовых и газоконденсатных месторождениях, зеленым — на нефтяных и нефтегазовых.

Свыше сотни нефтегазодобывающих платформ всех классов и видов задействовано на газонефтепромыслах в незамерзающих морях Северной Атлантики и северной части Тихого океана у побережья США, Канады, Норвегии и Великобритании. Весьма вероятно, что в недалекой перспективе морская добыча углеводородов будет начата у западного побережья Гренландии.

Важной формой освоения потенциальных углеводородных ресурсов Арктики стала активизация приарктических государств по легализации разграничения континентального арктического шельфа.

Существующий правовой режим, по которому разграничивается континентальный шельф не только в Арктике, но и в остальных регионах мирового океана, представлен ст. 76 «Континентальный шельф» и Приложением II Конвенции ООН по морскому праву 1982 г.

При ООН создана Комиссия по границам континентального шельфа за пределами 200-мильной зоны. В 2001 г. Россия подала заявку на расширение границ континентального шельфа, которая была удовлетворена частично. Комиссия рекомендовала российской стороне провести дополнительные исследования, подтверждающие континентальную природу и структурную связь хребта Ломоносова и поднятия Менделеева с прилегающим российским шельфом.

В последние годы правовые вопросы разграничения арктического шельфа активно обсуждаются на международных конференциях высокого уровня. Так, в мае 2008 г. в гренландском г. Илулиссат (Ilulissat) прошла конференция с участием представителей пяти прибрежных арктических стран: России, Канады, Норвегии, Дании и США, — посвященная проблеме взаимодействия арктических стран. В итоговой декларации конференции отмечается, что глобальное потепление и таяние льдов в Арктике приводит к изменениям экосистемы, в которой живут коренные народы Севера. С другой стороны, это откроет возможность разрабатывать природные ресурсы региона. В декларации было заявлено, что для регулирования отношений в Арктике не требуется разработки специального правового режима, а достаточно существующих международных правовых актов. Крайне важно, что США, единственные из всех стран, имеющих выход к Северному Ледовитому океану, до сих пор не ратифицировали Конвенцию ООН по морскому праву 1982 г. и, следовательно, находятся вне рамок правового поля данной Конвенции.

Это, однако, не мешает США заботиться об увеличении своих потенциальных владений на Севере, и не только в форме участия в разного рода международных конференциях. Начиная с 2001 г., когда Россия подала заявку на расширение границ континентального шельфа, американские ученые проводят исследования для возможного увеличения континентального шельфа Аляски. В 2007 г. Государственный департамент США начал реализацию проекта по расширению континентального шельфа U. S. Extended Continental Shelf Project. В рамках данного проекта в августе 2008 г. крупнейший современный ледокол береговой охраны США Healy совершил научные экспедиции в арктические воды с целью изучения морского дна и картографирования дна Северного Ледовитого океана. В сентябре 2008 г. с целью сбора сейсмических и батиметрических данных, которые могут быть использованы при составлении заявки на расширение внешних границ континентального шельфа США и Канады, в море Бофорта вышли два судна во главе с вышеуказанным ледоколом Healy с американскими и канадскими учеными.

Несмотря на то, что Healy является самым крупным современным ледоколом флота США, он не вдет ни в какое сравнение с ледоколами российского флота. О том, что Америка не владеет крупным ледокольным флотом и тем самым проигрывает позиции в Арктике, на заседании комитета транспорта и инфраструктуры конгресса США 16 июля 2008 г. заявил командующий Береговой охраны США адмирал Т. Аллен.

9. Энергетическая стратегия России до 2030 года

Газовая промышленность — важнейшая и одна из наиболее стабильно работающих отраслей топливно-энергетического комплекса и всей экономики России, крупнейший в мире комплекс энергообеспечения. Доля газа в первичном топливноэнергетическом балансе страны составляет около 50%. Наша страна занимает первое место в мире по добыче, разведанным запасам и прогнозным ресурсам газа и обеспечивает около 25% его мирового производства.

Россия — крупнейший в мире экспортер естественного газа, обеспечивающий более 40% международных поставок. В 2002 г. добыча газа в стране составила 595 млрд куб. м, потребление, включая технологические нужды газопроводов и закачку (отбор) в подземные хранилища газа, — около 409 млрд куб. м, экспорт — более 186 млрд. куб. м.

Начальные суммарные ресурсы свободного газа России составляют 236,15 трлн. куб. м:

- Западная Сибирь 41,4%

- Шельф 32,1%

- Восточная Сибирь 13,7%

- УралоПоволжье 5,9%

- Дальний Восток 5,0%

- Европейский Север 1,0%

- Северный Кавказ 0,9%

Около 78% разведанных запасов газа сосредоточено в Западной Сибири, более 7% — на шельфе северных морей, 6,7% — в европейской части, около 8,5% — в Восточной Сибири и на Дальнем Востоке.

Распределение начальных суммарных ресурсов газа в России.

Добыча газа: Россия — 595 млрд. куб. м, США — 547,7, Канада — 183,5, Великобритания — 103,1, Алжир — 80,4, Индонезия — 70,6, Норвегия — 65,4, Иран — 64,5, Нидерланды — 59,9, Саудовская Аравия — 56,4 млрд. куб. м.

В 70—80-е гг. ХХ в. на севере Западно-Сибирской нефтегазоносной провинции создан крупнейший в мире газовый комплекс. При его формировании впервые на теоретическом и практическом уровне решен ряд принципиально новых научных и технологических задач при проведении геологоразведочных работ, развитии систем добычи, переработки и сверхдальней транспортировки газа в экстремальных горно-геологических и природно-климатических условиях.

Несмотря на наличие уникальной сырьевой базы и развитой сети трубопроводного транспорта, добыча газа в России с 1992 г. падает. В 2000 г. годовая добыча газа снизилась на 57 млрд. куб. м. по сравнению с 1991 г. Объем инвестиций в основной капитал в сопоставимых ценах составлял в 2000 г. 41,5% от уровня 1990 г. В 2001 г., несмотря на почти двукратное увеличение инвестиций в основной капитал, происходило дальнейшее снижение добычи газа в России.

Устойчивая тенденция в мировой системе энергообеспечения — опережающий рост спроса на газовое топливо. В формировании мирового уровня добычи газа и газообеспечения России будет принадлежать очень важная, на Евразийском континенте — определяющая роль.

Был произведен прогноз потребностей в газе внутреннего и внешних (европейского и азиатско-тихоокеанского) энергетических рынков российского газа. Анализ внутренних потребностей исходил из устойчивого подъема российской экономики, роста ВВП на уровне 5—7% в год, улучшения качества жизни населения и планомерной частичной замены газа углем в тепло - и электроэнергетике европейской части страны. При этом авторы исходили из предположения, что, располагая уникальными ресурсами газа, Россия не должна слепо копировать западноевропейские или североамериканские топливно-энергетические балансы. Россия может и должна иметь в ближайшие десятилетия высокую долю газа в топливно - энергетическом балансе.

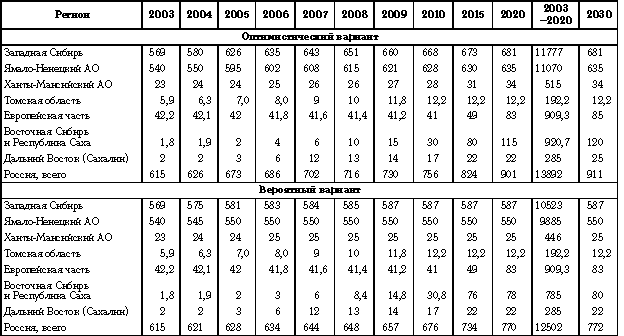

Выполненный в Институте геологии нефти и газа (ИГНГ) СО РАН анализ показал, что в условиях устойчивого экономического роста при поддержании и расширении экспортных поставок добыча газа в России должна быть доведена к 2010 г. до 650—700 млрд куб. м, к 2020 г. — до 750—800 млрд куб. м (табл. 9.1). Прогноз ИГНГ СО РАН сформирован с использованием ожидаемых уровней развития газовой промышленности во всех основных газодобывающих регионах, параметров перспективных проектов в Восточной Сибири и на Дальнем Востоке, на шельфе арктических, южных и дальневосточных морей. Учтены планы по добыче газа , вертикально - интегрированных нефтяных компаний, независимых производителей газа*.

Таблица 9.1

Прогноз добычи газа по Российской Федерации, млрд. куб. м (ИГНГ СО РАН)

Утвержденная правительством РФ «Энергетическая стратегия России до 2020 г.» предусматривает несколько более осторожные уровни добычи газа (табл. 2). Предполагается, что уже после 2010 г. начнется падение добычи газа в Западной Сибири и, прежде всего в Ямало-Ненецком АО. Это фактически отодвигает на неопределенный срок крупномасштабное освоение уникальных запасов газа полуострова Ямал, что не соответствует долгосрочным экономическим и геополитическим интересам страны, условиям обеспечения ее энергетической безопасности

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |