Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Большую часть 2010 года цена барреля колебалась в пределах коридора $70-80, который по умолчанию был признан «комфортным» как для продавцов, так и для покупателей сырья. Такой уровень цен позволял сохранять инвестиционный потенциал нефтедобытчиков на необходимом уровне, и вместе с тем не был чересчур обременительным для импортеров.

Минимальная цена нефти Brent в 2010 году была установлена 25 мая – $67.18 за баррель, максимальная цена была достигнута 23 декабря – $93.63 за баррель.

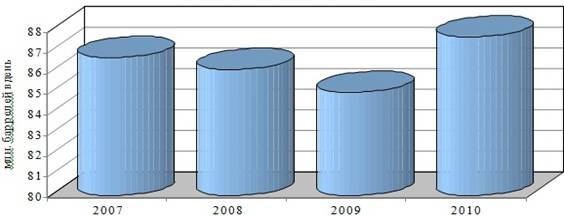

Между тем, спрос на нефть в мире в 2010 году, согласно последней оценке агентства International Energy Agency, вырос до рекордного значения.

Рис 1.1. Спрос на нефть в мире, год

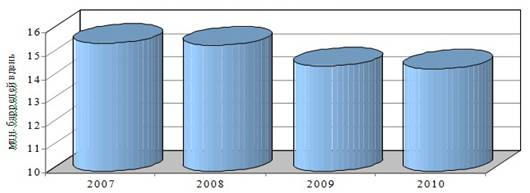

По сравнению с 2009 годом этот показатель увеличился на 3.2%, а по сравнению с 2008 годом – на 1.9%. Однако такой результат в большей степени обусловлен увеличением спроса в Китае (сл.3), где этот показатель достиг максимального исторического уровня и вырос по сравнению с 2009 годом на 9.5%. Импорт нефти в Китай в январе - ноябре 2010 года увеличился по сравнению с аналогичным периодом прошлого года почти на 20% до 218 млн. т. Если в 2009 году зависимость КНР от импорта нефти составляла 52%, то в 2010 году этот показатель поднялся до 55%.

Рис.1.2. Спрос на нефть в Китае, год

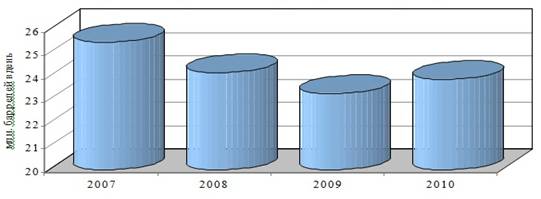

Также в 2010 году спрос на нефть превысил докризисный уровень в азиатских странах (помимо Китая, Японии и Турции) и в странах Латинской Америки. Таким образом, прирост спроса обеспечили развивающиеся страны, не входящие в состав ОЭСР. Вместе с тем в странах ОЭСР спрос на нефть в 2010 году в сумме хотя и увеличился по сравнению с 2009 годом (на 1.5%), но был почти на 3.2% ниже, чем в 2008 году. При этом в европейской зоне ОЭСР спрос на нефть в 2010 году был даже ниже, чем в 2009 году (сл.4).

Невысоким был этот показатель и в североамериканской зоне ОЭСР (сл.5). При этом коммерческие запасы нефти в США в течение большей части 2010 года оставались на довольно высоком уровне (почти на 75 млн. баррелей выше среднего уровня за пятилетие) и были сравнимы с рекордом 2009 года. Запасы в США начали снижаться только в конце года из резкого похолодания. Импорт нефти в США хотя и вырос по сравнению с 2009 годом на 1.4%, но третий год подряд оставался ниже уровня 10 млн. баррелей в день.

.

.

Рис.1.3. Спрос на нефть в ОЭСР (Европа), год.

Рис.1.4. Спрос на нефть в странах ОЭСР (Северная Америка),

Все вышеперечисленные факты свидетельствуют о том, что реальный спрос на нефть в ведущих экономиках мира остается довольно низким, хотя, как уже говорилось выше, в целом по миру спрос достиг рекордного уровня.

Несколько скромнее оценивают рынок эксперты ОПЕК. Согласно последнему отчету картеля, мировой спрос на нефть в 2010 году вырос относительно 2009 года на 1.9% до 86.1 млн. баррелей в день. При этом в североамериканских странах ОЭСР он увеличился на 2.1%, а в европейских – снизился на 0.7%. Спрос на нефть в Китае за этот период увеличился на 6.0%. В целом, можно сказать, что рынок в 2010 году был сбалансирован.

Обобщением данных о спросе на нефть в различных частях мира может стать рис.1.5.

Рис. 1.5. Рост мирового спроса на нефть по регионам мира

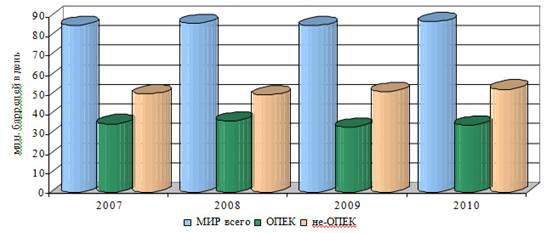

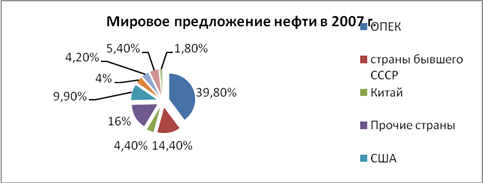

Добыча нефти в мире в 2010 году достигла рекордного значения, она составила 87.3 млн. баррелей в день, что на 2.5% больше, чем в 2009 году и на 1% больше, чем в 2008 году. В странах ОПЕК она выросла на 3% до 34.5 млн. баррелей в день (с учетом газового конденсата), в странах, не входящих в картель – на 2.1%. Об объемах и динамике добычи в различных странах можно судить по рис.1.6

Рис.1.6. Добыча нефти в динамике с 2007 по 2010 годы

В 2012 году большинство экспертов ожидает положительную динамику спроса на нефть. Правда, темпы роста могут замедлиться. Замедление роста будет обусловлено стратегией правительства КНР по сдерживанию роста экономики. В начале декабря 2010 года власти страны объявили о переходе к «сдержанной» денежно-кредитной политике

При этом рынок в странах ОЭСР опять же не ожидает существенного улучшения. Прогнозируется, что спрос на нефть в этих странах снизится на 0.4% до 45.9 млн. баррелей. ОПЕК прогнозирует рост, но небольшой – на 0.4% до 46.14 млн. баррелей в день. Вялый рынок в ОЭСР и замедление роста в Китае частично должен быть восполнен увеличением спроса в развивающихся странах и в СНГ.

Ситуация в 2011 году усугубляется еще и обострившимся политическим фактором, а именно волной народных возмущений в странах Северной Африки и Ближнего востока, а также последствиями катаклизмов в Японии. Эти факторы очень осложняют прогноз.

Опустошительные землетрясения и цунами, потрясшие Японию 11 марта 2011, приведут к самым глубоким последствиям для развития электроэнергетики страны. На долю атомной энергетики приходится более одной четверти от суммарного производства электроэнергии в Японии. 14 марта были остановлены 11 реакторов. Кроме того, генерирующие мощности, работающие на нефти, газе и угле, также были остановлены, что подвело крупнейшую электроэнергетическую компанию страны – TEPCO - к необходимости веерного отключения электроэнергии у потребителей.

Текущая ситуация быстро меняется, и любые оценки последствий от событий в Японии для формирования спроса на энергоресурсы являются преждевременными. Тем не менее, можно предположить, что в краткосрочной перспективе масштабы межтопливного замещения в электроэнергетике, скорее всего, будут значительными. При этом для возмещения потерь от производства атомной энергии будут использоваться нефть, газ и уголь, в зависимости от наличия генерирующих и распределительных мощностей в отдельных регионах страны и их доступности.

На практике возникшая потребность в энергоресурсах для компенсации выбывшей генерации на АЭС, по всей вероятности, будет удовлетворяться за счет СПГ и угля, хотя соответствующие свободные генерирующие мощности в обоих секторах ограничены. Например, коэффициент утилизации топлива на наиболее крупных электростанциях, работающих на газе, в 2009 г. составил 55%, он является сравнительно высоким для такого типа станций. Производство дополнительной электроэнергии в объеме 60 тераватт в час на базе использования исключительно природного газа потребует работы станций с коэффициентом утилизации мощностей на уровне 70%, и дополнительные 12 млрд. куб. м СПГ в год.

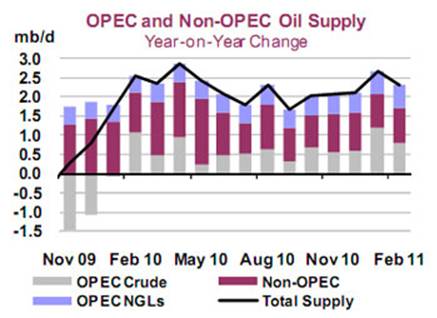

Мировые поставки нефти в феврале 2011 возросли до 89 млн. барр/день (мб/д), что на 0.2 мб/д выше по сравнению с январем 2011. Данный рост связан с более высоким производством нефти в странах - не ОПЕК. При этом добыча сырой нефти ОПЕК снизилась в связи с сокращением поставок из Ливии. При сравнении по годам мировые поставки нефти в феврале увеличились на 2.2 мб/д, прирост поставок обеспечен за счет стран - не ОПЕК, сырой нефти ОПЕК и газового конденсата ОПЕК примерно в равных долях (рис.1.7).

Рис.1.7. Поставка нефти из стран ОПЕК и не ОПЕК за последние месяцы 2010 и начало 2011 года

Что касается стран бывшего СССР, то в России уровень производства нефти в январе 2011 года не был пересмотрен и сохранился на отметке в 10.54 мб/д. При этом добыча нефти в России оказалась на 45 килобаррелей в день (кб/д) выше, чем ожидалось ранее (она составила 10.56 мб/д). Данный уровень является самым высоким с октября 2010 г. (когда производство достигло самых высоких показателей за постсоветское время). Добыча нефти в январе на крупном Ванкорском месторождении, оператором которой является Роснефть, возросла до 280 кб/д. Этот рост отмечен впервые на фоне сохранявшихся в течение всего 2010 г. устойчивых значений производства (в среднем 265 кб/д). Ванкорское месторождение вошло в разработку два года назад. Примерно столько же времени потребуется для достижения пиковой мощности в 500 кб/д, что ожидается ориентировочно к 2014 г. При этом высокая налоговая нагрузка увеличивает для Роснефти риски сокращения производства. Суммарная добыча нефти в России в 2010 г. составила в среднем 10.45 мб/д, по прогнозам она должна возрасти в 2011 г. до 10.51 мб/д.

В январе 2011года было объявлено о сделке между BP и Роснефтью, в феврале Total оформила сделку с компанией Новатэк, в рамках которой она намерена довести свою долю к 2014 г. до 20%. С учетом уже имеющейся доли в Штокмановском проекте, Total становится вторым по значению иностранным инвестором в России после BP. При этом Финальное инвестиционное решение по Штокмановскому проекту вновь отложено.

Чистый экспорт нефти из стран бывшего СССР в январе 2011 уменьшился до 9.5 мб/д, что на 140 кб/д ниже пересмотренного в сторону сокращения уровня за декабрь 2010 (таблица 1). Это сокращение было вызвано, главным образом, падением добычи сырой нефти (на 310 кб/д), суммарные поставки которой в январе составили 6.5 мб/д. Поставки сырой нефти морским путем снизились на 500 кб/д. По всей вероятности, это объясняется очень высокими экспортными пошлинами на российскую нефть Urals (318 долларов за тонну). Соответственно отгрузка нефти для поставки по Балтийскому морю сократилась на 240 кб/д, в значительной степени в связи со снижением экспорта через Приморск.

В связи с тяжелой ледовой обстановкой поставки нефти через этот порт остались низкими в течение всего первого квартала 2011 г. Поставки через Ceyhan (конечную точку трубопровода БTC) в течение месяца снизились на 150 кб/д в результате технических проблем с добычей в Азербайджане. Это сокращение было лишь частично возмещено за счет поставок в январе нефти ESPO в Китай (в объеме 310 кб/д). Тем не менее, морские перевозки танкерами нефти ESPO из бухты Козьмино сократились до 285 кб/д (-40 кб/д при сравнении по месяцам). Это является самым низким уровнем поставок с февраля 2010 г. Ожидается, что отмеченные тенденции будут носить краткосрочный характер - график загрузки нефти в бухте Козьмино свидетельствует об увеличении поставок к концу первого квартала 2011 г.

В конце января состоялся много раз отложенный ввод в действие терминала в Усть-Луге в Финском заливе, на экспорт был направлен первый танкер с мазутом. Начало работы терминала в Усть-Луге осуществляется в рамках предпринимаемых Россией мер по снижению зависимости от транзитных государств, это позволяет российским танкерам не использовать порты Латвии, Эстонии и Литвы. Кроме того, ожидается, что к концу года сырая нефть будет поставляться по трубопроводу БТС-2.

Цены на нефть быстро реагируют на эскалацию политических беспорядков на Ближнем Востоке и в Северной Африке. По сравнению с уровнем конца 2010 г. цена на сырую нефть увеличилась на 15-20 долларов за баррель. Очевидно, что политические риски, связанные с остановкой поставок на рынок ливийской сырой нефти в объеме свыше 1 мб/д в результате погружения страны в гражданскую войну, будут оказывать значительное влияние на состояние мирового рынка нефти.

1.2. Анализ запасов, производства и потребления природного газа

1. В течение последних десятилетий роль и значение природного газа в энергобалансе мировой экономики постоянно возрастает, что обусловлено как его высокой эффективностью в качестве энергетического ресурса и сырья для промышленности, так и повышенной в сравнении с нефтью и углем экологичностью. Эта тенденция продолжится и в будущем, а возможно, даже усилится за счет удешевления технологий сжижения природного газа и строительства новых магистральных газопроводов.

2. Мировые запасы природного газа по состоянию на конец 2009 г. составляли 185 трлн м3. За десять лет, с 1999 г., они увеличились в 1,25 раза. А за 2009 г. их прирост по отношению к предыдущему году составил 8 трлн м3 или 4,5%.

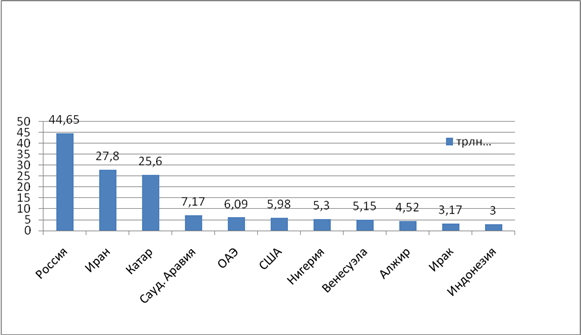

3. Лидерами по запасам природного газа являются Россия (43,3 трлн м3), Иран (29,6 трлн м3) и Катар (25,5 трлн м3). В сумме эти три страны контролируют более 50% мировых запасов этого энергетического и минерального сырья. Далее в рейтинге стран по запасам природного газа идут Саудовская Аравия, Туркменистан, Объединенные Арабские Эмираты, США, Венесуэла. Но даже в совокупности эти страны значительно уступают России ̶ они располагают 33,5 трлн м3 природного газа или 18,1% его мировых запасов (приложение 3).

4. За последние 10 лет наибольший прирост запасов был достигнут на Ближнем и Среднем Востоке – увеличение в 1,43 раза, в Африке – 1,36 раза и в странах Азиатско-Тихоокеанского региона (АТР) – 1,35 раза.

5. Таким образом, крупнейшие запасы природного газа в мире сосредоточены в настоящее время в России, а также на Ближнем и Среднем Востоке. В то же время в нашей стране за последние 10 лет запасы сократились на 0,2 трлн м3 из-за хронического недофинансирования геологоразведочных работ и растущей добычи.

Рис.1.8. Запасы природного газа на 2007 г.

Топливный кризис начала 70 годов XX столетия показал, что теперь потребителям энергоресурсов нельзя полагаться на одну только нефть. Поэтому на глобальном рынке начался широкомасштабный процесс диверсификации энергетического бизнеса. Благодаря этому в товар особого значения наравне с нефтью начал превращаться природный газ, который до этого не играл в мировой экономике серьезной роли. В США газовый бизнес развивался параллельно с нефтяным – раньше и активнее, чем в других странах. Сырье поставлялось на внутренний рынок по газопроводам и широко использовалось в промышленности и других секторах экономики Штатов. Однако наличие на мировом рынке больших объемов дешевой нефти тормозило развитие газовой отрасли, в частности, разработку и применение технологий сжижения газа для транспортировки на дальние расстояния. Поэтому развитие газовой промышленности в разных регионах мира шло независимо друг от друга и имело лишь локальное значение.

Но после мирового нефтяного кризиса помимо США и Канады в крупнейших производителей газа стали превращаться Нидерланды, Великобритания и Норвегия, разрабатывавшие месторождения на континентальном шельфе Северного моря, а также СССР и Алжир. Природный газ начал стремительно замещать нефть и нефтепродукты на рынке. Для активизации этого процесса в 80-90-х годах крупнейшие потребители газа, в первую очередь США и Великобритания, приступили к либерализации своих рынков, а затем и электроэнергетики. Дело в том, что основной нишей, в которой газ мог заменить один из основных продуктов переработки нефти – мазут, была электро - и теплоэнергетика. Такие перемены привели к очередному переделу мирового энергетического рынка.

Транснациональные нефтяные компании не оставались в стороне от диверсификации рынка и всеми силами старались восстановить свое мировое господство, захватив контроль над газовыми и электроэнергетическими активами. Это спровоцировало начало широкомасштабного процесса укрупнения газового бизнеса. В итоге на мировой топливный рынок вышли новые мощные игроки, способные не только противостоять транснациональным компаниям, но и посягнувшие на нефтяной сектор.

Так, в 1985 году в результате слияния Houston Natural Gas и InterNorth в США появилась корпорация Enron, которая уже в 90-х контролировала порядка 25% рынка электроэнергии Северной Америки и около 20% – природного газа. Объединение калифорнийских газораспределительных компаний Southern California Gas и San-Diego Gas&Electric привело к созданию Sempra Energy, которая продолжила укрупнять бизнес и превратилась во второго по объемам реализации продавца газа в регионе. Параллельно с этим экспансию на энергетический рынок США начала El Paso Natural Gas Co., которая приобрела газотранспортную Sonat Inc., техасское подразделение компании PG&E, а затем поглотила Coastal Corporation – диверсифицированную энергетическую корпорацию, занимавшуюся добычей нефти, газа, сбором, хранением и распределением их, нефтепереработкой и нефтехимией, а также электроэнергетикой.

Аналогичные процессы позднее начались в Европе. Благодаря слияниям, поглощениям в странах ЕС были созданы E. ON Ruhrgas, RWE/Thyssengas, EDF/Edison, распространявшие влияние за пределы «материнских» стран. Рождение подобных энергетических корпораций грозило транснациональным компаниям потерей авторитета на глобальном топливном рынке. Единственным способом сохранить лидерские позиции для транснациональных нефтяных корпораций было укрупнение бизнеса и его диверсификация в смежные отрасли – газовую и электроэнергетическую. Однако сделать это было не так просто – свободных активов на рынке практически не было, а конкурировать с новыми компаниями становилось все сложнее. Попытки ТНК получить контроль над национальными корпорациями не увенчались успехом, так как они находились под патронажем властей «материнских» стран. Поэтому был выбран единственно возможный путь выживания – поглощение прежних партнеров по международному картелю или слияние с ними.

Первый шаг был сделан в 1984 году американской Chevron, которая поглотила Gulf Oil Corp. В 1987 году ее примеру последовала британская BP, в результате чего с энергетической карты мира исчезла одна из «семи сестер» – Sohio. А в 90-х консолидация компаний превратилась в широкомасштабный процесс, охвативший глобальный энергетический рынок. В 1996 году BP создала альянс с американской Mobil по нефтепереработке и маркетингу в Европе. В 1998 году ВР объявила о покупке Amoco, а в 2000 году поглотила ARCO. В 1999 году произошло слияние Exxon и Mobil. В 2001 году Chevron завладела Texaco, а в 2005 году еще одной американской компанией – Unocal Corp. В 2002 году в США процесс слияния завершили Phillips Petroleum Co. и Conoco Inc., вследствие чего появилась ConocoPhillips.

В результате этих сделок доли газовых и электроэнергетических активов в бизнесе транснациональных компаний значительно увеличились. Так, поглощение ВР американских Amoco и ARCO можно рассматривать не столько как укрепление на нефтяном рынке, сколько как усиление газовых позиций британской компании. Французская Total, приватизированная в 1992 году, уже в 1999-м получила контроль над бельгийской Petrofina, а в 2000-м – над своим «локальным» конкурентом – Elf Aquitane.

В настоящее время такие корпорации, как ConocoPhillips, Shell или BP, пользуясь удешевлением активов в связи с финансовым кризисом, активно участвуют в процессах слияний, поглощений и скупки активов компаний, обремененных непомерной задолженностью. Оп и французская Total в ноябре 2008 г. заявили о том, что не намерены сокращать свои инвестиционные программы.

Ценовая нестабильность, изменение структуры рынка, появление множества новых фирм и открытие крупных месторождений нефти на фоне обострения конкурентной борьбы привели к девяти крупнейшим слияниям, состоявшимся за период с 1998 по 2001 г., среди которых самыми успешными и важными были слияния «Еххоn Mobil» (США), а также слияния, осуществленные британской фирмой «ВР».

Слияние британской «ВР» и американской «Аmосо» стоимостью 55,04 млрд долл. в августе 1998 г. послужило катализатором других сделок. Основные мотивы слияния этих компаний очевидны. Во-первых, на момент заключения сделки нефтяная отрасль находилась в серьезном кризисе, поскольку цены на нефть опустились до рекордно низкого за предшествовавшие 25 лет уровня, составившего 9 долл. за баррель. Во-вторых, важным фактором для слияния стало то, что специализация «ВР» заключалась в разработке и эксплуатации нефтяных месторождений, в то время как «Аmосо» специализировалась на переработке и сбыте нефти и нефтепродуктов. И, наконец, «Аmосо» в отличие от «ВР» занимала серьезные позиции на самом крупном американском рынке.

Компании сильно различались по структуре и географии производственной деятельности. Если сфера интересов «Аmосо» фактически не выходила за пределы США и Канады, то «ВР» была транснациональной корпорацией с производством на Аляске, на Северном море и Ближнем Востоке, широкой сетью нефтеперерабатывающих и сбытовых предприятий в Европе и США. Из всех запасов «Аmосо» около 60% приходилось на природный газ, тогда как у «ВР» доля нефти составляла 79%. Объединенные запасы в нефтяном эквиваленте на конец 1997 г. равнялись 14,8 млрд барр.

В качестве одной из важнейших задач слияния руководители «ВР Аmосо» отмечали сокращение издержек, которое должно было привести к увеличению прибыли до налогообложения по меньшей мере на 2,5 млрд долл. к концу 1999 г. Для достижения этой цели, компании должны были пойти на существенное сокращение персонала. Из примерно 100 тыс. сотрудников (56,5 тыс. из которых приходилось на «ВР», а 43,5 тыс. — на «Аmосо») необходимо было уволить около 10 тыс. человек. В первую очередь сокращения должны были затронуть американское подразделение компании, поскольку именно там пересекались интересы «ВР» и «Аmосо». Затраты, связанные с сокращением персонала, были оценены примерно в 1,5 млрд долл. в течение гг.

Благодаря слиянию «ВР Аmосо» удалось существенно укрепить свои позиции. Так, по объему разведанных запасов нефти и газа, «ВР Аmосо» опередила «Еххоn», и компания вышла на качественно новый уровень своего развития.

В этой связи необходимо подчеркнуть, что компания «ВР Аmосо» реализует стратегию транснационализации путем покупки долей в перспективных проектах нефтяных и газовых компаний различных стран. Эта стратегия, ранее проводимая «ВР», была реализована в российской нефтяной отрасли, в частности путем создания компании «ТНК-ВР».

Сделка между «ВР» и «Аmосо» повлекла за собой массовые слияния и приобретения в нефтяной отрасли.

В декабре 1998 г. состоялась крупнейшая сделка стоимостью 86 млрд долл. по слиянию американских компаний «Еххоn» и «Моbi1».

Образовавшаяся компания «ЕххоnMobil» сразу заняла ведущее место в «отраслевом элитном клубе» практически по всем показателям, положив конец длительному господству британо-нидерландского концерна «Royal Dutch/Shell» среди крупнейших частных нефтегазовых компаний.

В начале декабря 1999 г. процесс объединения активов «Еххоn» и «Моbil», занявший более года, был успешно завершен. В этой работе принимали участие более 1500 сотрудников компаний. На данном этапе сделки были одобрены новая организационная структура и программа развития компании «ЕххоnMobil» на ближайшие годы. Намеченная стратегия была успешно реализована, и уже по итогам 1999 г. чистая прибыль «Еххоn Mobil» превысила запланированную в 1998 г. сумму в 2,8 млрд долл. Последующие годы деятельности компании «ЕххоnMobil» подтвердили полный успех сделки по слиянию, которая сейчас считается образцовой с точки зрения выбора, подготовки и реализации.

«ЕххоnMobil» контролирует около 14—15% американского рынка нефтепродуктов и около 11% европейского рынка топлива. Эффективность деятельности компании стабильно очень высока.

Процесс концентрации и консолидации производства и капитала затронул и другие крупнейшие нефтегазовые компании.

В течение 1998—2000 гг. ряд сделок совершили нефтяные компании «Соnосо» и «Phillips Petroleum», которые в ноябре 2001 г. договорились о «слиянии равных» стоимостью 27,6 млрд. долл. и образовали «ConocoPhillips», шестую в мире нефтяную компанию по объему продаж.

Начиная с конца 70 годов 20 столетия товаром особого назначения, помимо нефти, становится природный газ. Теперь нефтяные корпорации начинают диверсификацию своего бизнеса в газовую и электроэнергетическую промышленность, что послужило началом укрупнения газового бизнеса, крупнейших в истории слияний. Глобализация деятельности нефтяного и газового бизнеса представляет собой процесс международного масштаба, который включает в себя растущую интеграцию мирового производства, торговли, коммуникаций и финансов в сфере нефтегазового бизнеса. Нефть и газ - это невозобновляемые стратегические ресурсы, от которых зависит сегодня и по крайней мере в среднесрочной перспективе будет зависеть нормальная жизнедеятельность мирового сообщества.

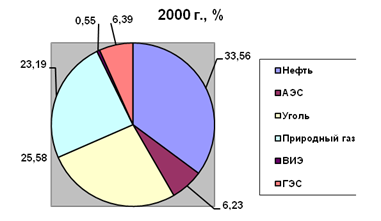

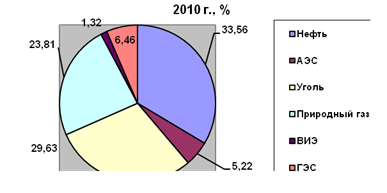

Рис. 1.9. Изменение видовой структуры мирового потребления первичных энергоресурсов.

Доля газа в мировом потреблении энергоресурсов составила в 2010 году 23,81%. Первые два места устойчиво занимают нефть и уголь (33,56 и 29,63%

Несмотря на экономический и финансовый кризис в 2008 г. мировая добыча природного газа в настоящее время достигла рекордного значения ̶ 3,1 трлн м3, увеличившись по сравнению с 2007 г. на 3,8%. По этому показателю, как и по запасам, лидирует Россия – 601,7 млрд м3. На втором месте идут США – 582,2 млрд м3. В сумме на эти две страны приходится более 38% мировой добычи природного газа. В первую десятку газодобывающих стран также входят Канада, Иран, Норвегия, Алжир, Саудовская Аравия, Катар, Великобритания и Нидерланды.

Наибольший прирост добычи за последний год наблюдался в Азербайджане (50,4%), Бразилии (22,7%), Катаре (21,2%) при среднемировом приросте 3,8%. В России все последние годы добыча природного газа увеличивалась на 1-2% в год.

Обеспеченность природным газом (понимаемая как деление запасов на объем добычи) наиболее высока в странах Ближнего и Среднего Востока ̶ около 200 лет. В наименьшей степени обеспечены этими развитые страны, входящие в ОЭСР – на 15 лет, в том числе США – на 11,6 лет. Для России этот показатель составляет чуть более 70 лет.

В то же время мировая добыча природного газа последнее десятилетие увеличивается высокими темпами со средним приростом в 3–4% в год. Эта тенденция будет, по-видимому, продолжаться и в перспективе. Наиболее значительного пополнения мирового рынка природного газа следует ожидать за счет роста его добычи и экспорта из стран Ближнего и Среднего Востока и Африки, во-первых, вследствие их высокой обеспеченности этим углеводородным сырьем, во-вторых, по причине близкого расположения к основным рынкам сбыта, и, в-третьих, из-за относительно низкой себестоимости. Плавный рост добычи природного газа будет иметь место в будущем также в АТР и в Южной Америке. Мировой рынок газа в 2010 году имел примерно сходные тенденции с рынком нефти. На рынке США спад цен начался намного раньше, чем в других регионах мира, – еще до кризиса. Это было связано с резким увеличением поставок сланцевого газа. Технологический прорыв позволил компаниям извлекать газ из запасов, которые ранее считались недоступными. В 2009 году США вышли на второе место по добыче газа и почти сравнялись с Россией. Правда данные IEA по 11 месяцам 2010 года позволяют утверждать, что добыча газа в США по итогам прошлого года составила около 608 млрд. куб. м, а это значит, что Россия снова увеличила отрывы.

Этот факт сильно повлиял на внутренний рынок США. Цены там за несколько месяцев 2009 года снизилось вдвое. В последующие месяцы цена газа в США немного поднялась, но в целом за 2010 год уверенного роста не произошло. Следует сказать, что добывать сланцевый газ в США начали достаточно давно (около десяти лет назад), но существенную долю в общем объеме добычи американского газа он стал занимать только в последние годы. В 2008 году доля сланцевого газа в общем объеме добычи в США составила 9%, в 2009 году – 13%. При этом объем добычи сланцевого газа составил в 2009 году 96 млрд. куб. м – это примерно столько же, сколько ожидается от Штокмановского месторождения в России (95 млрд. куб. в год).

Рис.1.10. Сравнительная добыча природного газа в США и России, годы

Несколько позже, чем в США, начался спад цен индонезийского сжиженного газа, что помимо кризиса также было обусловлено избытком газа на рынке. Цены российского газа в Европе начали снижаться еще позже, чем в других регионах мира, – только в начале 2009 года, что обусловлено инерционностью контрактной системы продаж трубопроводного газа. В этот период сильную конкуренцию российскому газу стал составлять сжиженный газ с Ближнего востока, а также природный газ из Северной Африки и Норвегии.

В целом рынок газа остается слабым. Причем, как говорится в отчете ОПЕК, слабость рынка в 2010 году наблюдалась на фоне довольно холодной зимы. Это объясняется большими запасами и высоким предложением на рынке. Например, производство сжиженного и попутного газа в странах ОПЕК выросло в 2010 году по сравнению с 2009 годом на 10%, в США по итогам десяти месяцев рост добычи составил 2.3%.

ОПЕК ожидает оздоровления рынка газа не раньше II квартала 2011 года. По данным Форума стран-экспортеров газа (ФСЭГ). Европа выйдет на докризисный уровень потребления газа к концу 2011 – началу 2012 гг.

При этом, однако, следует делать поправку на вышеупомянутый фактор «сланцевого газа». Его важность пока не до конца выяснена, так как нет полной информации о себестоимости добычи такого газа. У многих экспертов есть мнение, что компании, добывающие сланцевый газ, намеренно занижают данные по себестоимости, чтобы выиграть в конкурентной борьбе с традиционным газом.

Тем не менее, можно утверждать, что в годах фактор «сланцевого газа» уже вызвал частичное перераспределение рынка. Если технология его добычи в ближайшее время усовершенствуется еще более, то влияние этого фактора будет возрастать, и тогда рынок ожидают существенные изменения. Достаточно сказать, что к возможности разработки месторождений сланцевого газа уже присматриваются китайские компании. В частности, PetroChina оценивает запасы сланцевых газов в КНР в 45 трлн. кубометров. По данным IEA эти запасы составляют 26 трлн. куб. м. В любом случае, если Китай всерьез задумается осваивать этот рынок и преуспеет на нем, то рынок природного газа ожидает существенное перенасыщение.

За последние 20 лет доля природного газа в мировом энергетическом балансе выросла с 19 до 24%. По прогнозам ряда экспертов, она будет и далее постепенно возрастать до 26–28% к 2020 г. и 30% к 2050 г.

Масштабы и структура потребления энергетических ресурсов в мировой экономике со временем претерпевают значительные изменения под влиянием спроса и предложения.

За период 1999–2009 гг. мировое потребление природного газа выросло на 33%. В 2009 г. по сравнению с 2008 г. прирост составил 2,5%. Экологичность, экономичность и технологичность этого энергоресурса и сырья обуславливают высокие темпы роста спроса на него и в будущем. По различным оценкам темпы увеличения его потребления в целом по миру и далее составят 2,5–3% в год.

Среди факторов спроса на природный газ определяющими являются темпы развития мировой экономики и ее энергоемких отраслей – электроэнергетики, химической промышленности, металлургической промышленности и некоторых других. Также на спрос влияет потребление сферы услуг, общественного сектора и домашних хозяйств. В этих сегментах экономики наблюдается разнонаправленное воздействие многих факторов. С одной стороны, новые энергосберегающие технологии и товары, появляющиеся на рынке, понижают спрос на природный газ, а с другой стороны, увеличение энерговооруженности сферы услуг, общественного сектора и домашних хозяйств ведет к его росту.

Структурные сдвиги в потреблении энергоресурсов в направлении увеличении доли природного газа также связаны и с изменениями в предложении энергоресурсов. Наряду с традиционными энергоносителями (нефть, газ, уголь) последние годы на рынке появился широкий спектр нетрадиционных видов энергии типа горючего газа, извлекаемых угольных пластов, малопроницаемых песков, сланцев.

За последние 30 лет производство природного газа в мире увеличилось более чем вдвое и в 2011 году превысило 3,1 трлн м3 газа. По сравнению с предыдущим годом темп роста добычи сократился с 5% до 3%.

Почти 100 млрд м3 дополнительного газа поступило в основном из трем регионов: Северной Америки, Ближнего Востока и зоны СССР. Ближний Восток постепенно продвигается на третью позицию по добыче газа. В Европе добыча сократилась почти во всех странах, в том числе в Норвегии в целом на 8%. В Великобритании произошло самое большое за многие годы падение добычи газа. [1] Несмотря на рост добычи в Китае на 13%, снижение отмечено и в АТР. Для Азии это временное явление, связанное с техническими сбоями на шельфовом месторождении Dhibhai в Индии.

По предварительным оценкам международного газового агенства Cedigaz, годовая добыча газа в 2011 году больше всего росла в США (+40 млрд м3), Катаре (+33), России (+19), Туркменистане (+18) и Китае (+13). Все эти страны (кроме Туркменистана) входят в десятку газодобывающих стран, которые в основном и обеспечивают рост мировой добычи.

В Таблице 2 приведены страны, имеющие наибольшие показатели по добыче природного газа в 2011 году.

Из Таблицы 1.1 можно сделать вывод, что абсолютным мировым лидером среди газодобывающих стран стала Россия, объем добычи которой в 2011 году составил 670,7 млрд м3 в год, на втором месте - США с добычей в этом же году около 647,6 млрд м3, а третью строчку занял Катар - 150 млрд м3.

Таблица 1.1.

Десять крупнейших производителей газа на 01.01.2012, млрд м3 [2]

Страна | 2010 | 2011 |

Россия | 670,7 | 650,7 |

США | 647,6 | 604,0 |

Катар | 150,0 | 116,7 |

Канада | 146,6 | 148,4 |

Иран | 140,0 | 138,5 |

Китай | 110,0 | 96,8 |

Норвегия | 101,3 | 106,4 |

Алжир | 77,3 | 80,4 |

Саудовская Аравия | 76,1 | 74,4 |

Нидерланды | 73,7 | 70,5 |

10 стран | 2181,5 | 2086,8 |

МИР | 1290,0 | 3193,3 |

Доля 10 стран в мировой добыче | 66,3% | 65,3% |

Но Россия не всегда занимала первую строчку по добыче «голубого топлива». В 2009 году на первое место вышли США, резко поднявшие добычу газа до 624 млрд м3, тогда как Россия снизила свои показатели до 515 млрд м3 и опустилась на второе место.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |